本报告对各主要技术中小显示屏CSTN-LCD、TFT-LCD、OLED和VFD的技术特性、性能对比及产业现状进行了描述, 并对各技术在中小显示屏主要应用领域的市场份额和中小尺寸显示屏各生产厂商的市场份额进行了统计分析,着重介绍了国内外中小显示屏用TFT-LCD面板厂家驱动厂家的详细情况以及主要STN-LCD厂家的详细情况。

1.手机用显示屏的发展趋势决定今后中小尺寸面板技术的大方向

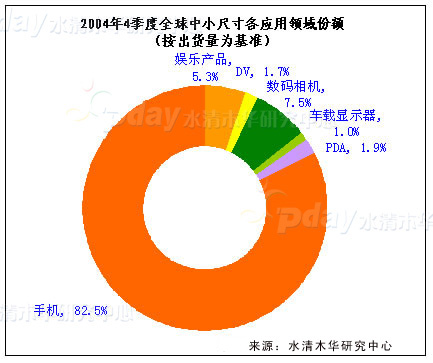

从2004年第4季度全球中小尺寸面板应用领域统计中,可以看出,无论在出货量,还是在销售额方面,手机所占的份额均遥遥领先。若就各产品的长期需求潜力而言,手机需求面板数量仍将居所有相关产品之首。

全球手机市场规模高达6亿部以上,加上2005年仍以近10%幅度向上成长,市场销量将可接近7亿部,以每只手机至少需要一片以上(部分手机拥有副屏)显示屏来看,手机无疑是中小尺寸面板最大潜在市场。可以说手机用显示屏的发展趋势,决定了今后中小尺寸面板技术的大方向。

2.TFT-LCD 在手机应用领域将是绝对主流技术

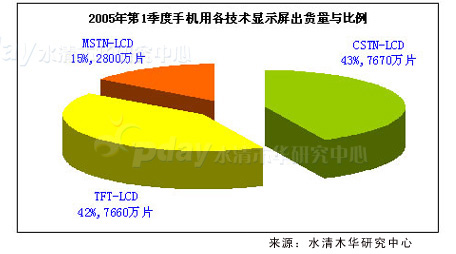

2005年第1季度全球手机显示屏主屏出货量大约为1.81亿片,其中TFT-LCD与CSTN所占份额几乎不相上下。2005年全年TFT-LCD面板在手机显示屏的应用率约为46%,比2004年36%将提高10个百分点,预估到2008年,TFT-LCD面板在手机市场的应用率将达59%。2004年新推手机中,全球前几名手机制造商TFT-LCD面板的普及率均超过了36%,其中诺基亚为67%,第二大的摩托罗拉为71%,而三星与索尼爱立信则高达80%,夏普更是100%。 手机用面板TFT-LCD逐步取代CSTN-LCD是大势所趋。

3.汽车显示市场的发展潜力最大

相对于2004年,2005年的整体汽车显示市场(包括STN、TFT、VFD和OLED)的规模预计会增长10%,其主要驱动力量来自于a-Si TFT显示在汽车市场的日益普及。随着诸如导航系统和后座娱乐系统之类的先进车内应用的深入,2004~2005年,a-Si TFT显示的数量预计会增长13%。

现今中小尺寸LCD面板在车载显示屏应用也开始有萌芽。由于卫星定位系统(GPS)和车内影音娱乐市场兴起,车载显示屏已逐渐进入大众交通运输和家用轿车等市场。2004年全球车载显示屏配备比例将稳步向上攀升。预估2004年逾6000万台汽车中约16%配有车载显示屏。

对消费者而言,相对于高价位的汽车,车载显示屏所占金额比例微不足道,因此效果呈现将为消费者选购商品配备重要考虑因素之一,价格因素反而其次。因此对于比较高端的显示技术是个值得大力进军的市场。

4.传统的CSTN大厂纷纷开始TFT产品布局

随着次世代TFT-LCD生产线的纷纷布局和投产及业界所谓"液晶周期"的影响,大尺寸TFT LCD面板价格不断滑落,许多大尺寸TFT厂商将旧有的4代以下生产线转产做中小尺寸,使中小尺寸TFT-LCD面板价格快速下调,推动了其在中小尺寸中的应用。

面对TFT-LCD的竞争,许多传统的CSTN大厂也纷纷开始了TFT产品布局。或通过直接购买TFT-LCD生产线,如台湾的胜华购买了夏普的一代线,2004年4季度正式开始TFT面板的生产。或通过向TFT-LCD面板厂商采购面板,进行组装,然后向客户提供TFT-LCD模块,这类厂家比较多,如三星SDI、碧悠、现代LCD、信利半导体等。

5. 技术瓶颈OLED近期市场空间受阻,市场显著增长还需时日

Source : DisplaySearch

OLED市场暴跌的原因主要是OLED高度依赖的手机市场发生了比较大的变化。首先是手机外观式样的变化,2004年下半年手机外观向直板和滑屏方向发展。全球第一大手机厂家诺基亚,第四大厂家西门子和第五大厂家索尼爱立信都支持直板。第二大的三星则强力支持滑屏。折叠机数量锐减。其次变化是手机副屏显示内容的变化,最早副屏只显示钟表时间,而随着手机功能的增加,副屏显示的内容不在仅仅是钟表时间,而是彩色图片甚至移动图像,OLED显示分辨率低,不适合显示非数据的图像。导致OLED使用量锐减。其次是手机平均价格的下降,厂家更注重对成本的把握,OLED副屏上不能抗衡TFT-LCD副屏,下不能与单色STN-LCD甚至彩色STN-LCD竞争成本,地位尴尬。

OLED未来的发展方向值得深思,如果坚持发展主动型OLED,其市场必然是手机主屏,OLED目前无论成本、寿命、分辨率、耗电、色彩都无法和主流的TFT-LCD抗衡。面对持续降价的TFT-LCD,OLED短期内根本无法在主屏市场占得一席之地。如果继续发展被动OLED,市场则主要集中在车用和MP3领域,而MP3迅速向MP4和PMP方向发展,OLED两年内恐怕要再一次面临被抛弃的命运。

目前OLED厂家只能一面主打MP3市场,另一方面加强主动OLED显示技术的研究。最终决战的战场还是手机主屏市场。

第一章 中小尺寸显示屏主要应用技术与产业状况

1.1中小尺寸显示屏LCD技术

1.1.1 LCD产业结构

1.1.2 中小尺寸LCD显示屏各主要技术性能对比

1.1.3 TFT-LCD技术分类与对比

1.1.4 中小尺寸LCD产业状况

CSTN最大生产国日本正淡出该领域,生产设备向中国大陆转移

全球中小尺寸TFT-LCD主要以日本为主

1. 2 OLED

1.2.1 OLED分类

小分子与高分子OLED

主动型与被动型OLED

1.2.3 OLED与LCD性能对比

1.3 VFD

1.3.1 VFD结构及原理

1.3.2 VFD产业现状

第二章 中小尺寸显示屏市场状况与发展趋势

2.1 全球中小尺寸面板不同应用领域市场状况

2.2 中小尺寸不同显示技术的市场份额状况

2.3 中小尺寸显示屏主要应用领域中的产品状况

2.3.1 手机

目前CSTN与TFT-LCD是主流

2004年全球新推手机示屏配置显示TFT是主流

未来3G的发展进一步促使手机显示屏向更大、更快与更清晰方向发展

2.3.2 车载显示器市场

车载显示器的市场状况

车载显示器用显示屏的尺寸与分辩率配置比重

2.3.3 DV、DC与PDA用显示屏主要以TFT为主

2.4 OLED面板市场状况

第三章 中小尺寸显示屏主要生产厂商

3.1中小尺寸TFT-LCD主导厂商

3.1.1日立显示

3.1.2夏普电子部品

3.1.3 卡西欧电子部品

3.1.4 ST LCD

3.1.5 东芝松下显示技术公司

3.1.6 三洋爱普生映像元器件株式会社

3.1.7 三星电子

3.1.8 友达光电

3.1.9 统宝光电

3.1.10 飞利浦半导体

3.1.11 元太科技

3.1.12 其他中小尺寸TFT-LCD面板厂家

3.2 中小尺寸STN-LCD主导厂商

3.2.1 胜华科技

3.2.2 天马

3.2.3 现代LCD

3.2.4 碧悠

3.2.5 三星SDI (包括OLED、VFD产品)

3.2.6 华生科技

3.2.7 信利半导体

3.2.8 长春联信

3.2.9 全台晶像

3.2.10 光联

3.2.11 光王电子株式会社(Optrex)

3.3 OLED主要厂商

3.3.1 东北先锋

3.3.2 铼宝

3.3.3 光磊科技

3.4 VFD主要厂商

3.4.1 日本双叶电子工业株式会社

3.4.3 上海三星真空电子器件有限公司

3.4.4 浙江京东方显示技术股份有限公司

3.4.5上海中荧显示技术有限公司

第四章 手机用显示面板驱动IC产业与市场状况

4.1 小尺寸面板驱动IC产业状况

4.1.1 不同技术面板领域主要驱动IC厂商

4.1.2 小尺寸TFT-LCD驱动IC厂家必备的条件

4.1.3 手机用显示面板驱动IC接口标准

4.2 小尺寸面板驱动IC市场状况

4.2.1 驱动IC厂商市场份额

4.3 LCD与OLED驱动IC主导厂商

4.3.1 瑞萨

4.3.2 晶门科技

4.3.3 Leadis

4.3.4 其他小尺寸TFT-LCD驱动IC厂家产品一览

第五章 结论和观点