由于半导体产品推陈出新及生产周期不断缩减,因此半导体产品价格的变动相当剧烈。就整个半导体产品的成本而言,封装的费用占整颗半导体产品的售价5%~25% 不等,然而随着技术之演进,封装成本所占比例随之提高。因此,对大多数国际半导体大厂的客户而言,封装之质量、良率以及交货期的掌控愈发重要,不过封装技术的发展越来越复杂,封装的类型也越来越多,国际半导体大厂IDM对封装的掌控能力越来越无法满足市场的要求,封装委外成为潮流。

在委外代工封装测试市场方面,由于国际IDM 大厂面临产品世代快速交替的竞争压力,转而专注于产品设计、研发、营销等核心优势。同时,国际IDM 大厂受产业不景气的影响,获利能力大减,因此大幅削减半导体产能的资本支出,对于后段封装之产能扩建趋于保守。与此同时,居于领先地位的封装代工厂不断地投入研发新技术,因应各项新形态IC产品所带来的高阶封装需求。因此,国际IDM大厂逐渐仰赖封装测试代工厂在先进封测形态的制程能力。IC封装委外代工市场之规模在2006年将成长至131亿美元;而2003年至2009年间之复合年增长率达168%,其中国际IDM大厂加速委外代工是一重要因素。根据ETP的数字,专业封装代工厂商占所有封装市场比例,从2004年的27.2%,逐步提升至2005年的29.5%,2006年的31.1%,2007年的32%,至2008年的33%。而封装代工厂商的封装总量也将由2004年的2886 万颗,增加到2005年的3183万颗,2006 年的3719万颗,2007 年的4306万颗,2008 年的4924万颗。

由于委外封装都是比较先进的封装类型,包括BGA、CSP、FC、QFN、SiP。进军这些领域,需要封装厂家投入数十亿资本购买设备和技术研发,资金不够充裕,技术研发实力差的企业无法进军此领域,只有大企业才能在先进封装领域有所作为。因此能够进行这些封装的厂家屈指可数,供应不足,而需求则是越来越大。因此这些先进封装厂家毛利率越来越高,几乎所有的先进封装厂家都从2001年大约6%的毛利率上升到目前大约20-35%的毛利率,同时收入也都大幅度增加。在电子工业,收入和毛利率同时增加的行业也只有先进封装行业。

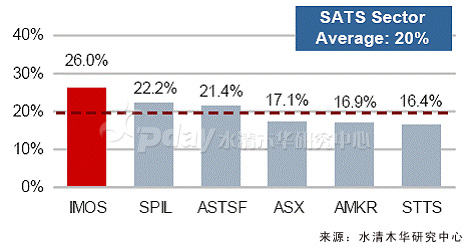

下图中,SPIL为矽品,STTS为星科金朋,AMKR为AMKOR,ASX为日月光,IMOS为南茂,ASTSF为日月光集团成员之一福雷电子。

全球前6大封测企业2005年年度毛利率统计

全球前6大封测企业2006年1季度毛利率统计

2005年全球10大封装公司排名

|

2005排名 |

公司名称 |

总部位置 |

2005年营收(百万美元)

|

04/05年增长率 |

|

1 |

日月光集团 |

台湾 |

2582 |

33% |

|

2 |

Amkor |

美国 |

2100 |

22% |

|

3 |

矽品 |

台湾 |

1338 |

47% |

|

4 |

STATS-ChipPAC |

新加坡 |

1157 |

81% |

|

5 |

南茂 |

台湾 |

482 |

94% |

|

6 |

力成 |

台湾 |

347 |

|

|

7 |

UTAC |

新加坡 |

325 |

|

|

8 |

京元 |

台湾 |

318 |

|

|

9 |

CARSEM |

马来西亚 |

264 |

14% |

|

10 |

超丰 |

台湾 |

216 |

41% |

台湾在封测领域越来越强,前10大封测厂家占6席,不仅是收入,盈利表现也相当好,如果按照盈利规模也统计全球前10大封测厂家,台湾可以占9席。同时先进封装和测试几乎全部集中在台湾。不过在IC载板领域,日本厂家的技术实力还是最优秀的,但是台湾厂家和日本厂家关系密切,日本厂家在产能不足的时候倾向于把技术转让给台湾来获得产能。实际不仅封装领域,台湾95%的电子领域技术都来自日本。

台湾不仅完全掌控了全球先进IC的晶圆代工,同时也掌握了IC的先进封装,使台湾的半导体产业达到了全球最高水平,成为全球半导体产业的心脏。

台湾的封测产业在发展过程中大量并购小企业,几乎每一家封测厂都至少并购3家以上的企业,南茂则在5年内并购7家企业。或者组成虚拟集团,如茂矽,虚拟集团成员中数家都是封测厂,并且都拥有独特的技术,在各自领域占据第一的位置,竞争力非常强大。良好的资本市场,优秀的整合能力是台湾企业并购成功的原因,而并购的大量出现也是台湾封测企业成功的原因。

全球PCB与封装产业概况

1.1、全球PCB产业概况

1.2、全球封装测试市场概况

1.3、全球重点封测厂家概况

1.4、台湾封测产业概况

第二章、IC载板封装市场概况

2.1、IC载板封装市场

2.2、IC载板封装下游产品市场

2.3、液晶显示驱动IC封装市场

第三章、先进封装简介

3.1、IC载板封装发展历史

3.2、BGA封装

3.2.1、BGA封装概念

3.2.2、BGA封装优点及流程

3.2.3、PBGA简介

3.2.4、CBGA简介

3.2.5、TBGA简介

3.3、CSP封装

3.2.2、WL-CSP封装简介

3.2.2、WL-CSP应用

3.2.3、WL-CSP流程

3.4、FC封装

3.4.1、FC封装概念

3.4.2、FC封装流程

3.5、QFN封装

3.6、SiP封装

第四章:先进封装用材料产业与市场

4.1、金线

4.2、IC载板

第五章:先进封装厂家研究

5.1、日月光

5.2、Amkor

5.3、矽品

5.4、星科金朋

5.5、全懋

5.6、南亚

5.7、景硕

5.8、力成

5.9、南茂

5.10、京元电子

5.11、欣邦

5.12、飞信

5.13、UTAC

5.14、CARSEM

5.15、Ibiden

5.16、Shinko

5.17、江阴长电

5.18、威宇封装

5.19、欣兴电子

附录:术语表