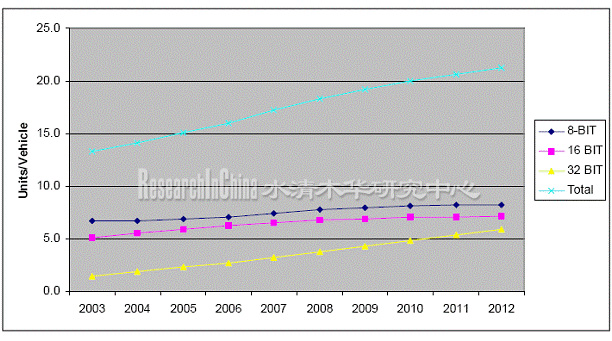

2003-2012年平均每辆汽车MCU各比特使用数量统计与预测

汽车电子是目前电子行业最具诱惑力的领域,无论发展前景、稳定性和毛利率,都比其它电子领域好得多,而汽车电子的核心就是汽车MCU。不过MCU领域本身就是一个高门槛的领域,汽车MCU更要考虑零下40度到125摄氏度的温度范围,同时还要考虑震动、潮湿、高度、灰尘、油污等其它因素,汽车MCU的门槛更高。因此汽车MCU需要特殊的制造工艺和特别长时间的认证。

汽车电子领域也有自己独特的产业模式,最上游的是MCU厂家,接下来是利用MCU开发出特定ECU的模块级厂家,然后一级汽车零组件大厂。近些年来一级汽车零组件大厂能力越来越强,模块级厂家越来越少。同时全球八大汽车集团占据了80%的汽车市场,欧系、美系和日系在汽车产业界划分的非常明显。

|

|

MCU级 |

一级汽车零组件级 |

整车级 |

|

欧系 |

英飞凌、意法半导体 |

BOSCH、AUTOLIV、大陆、西门子VDO、Faureica、ZF、Hella、SAS automotive、Intertec、戴克AG、ValeoThyseenKrupp Auto. |

戴克、大众、宝马 |

|

日系 |

NEC、瑞萨、富士通 |

电装、爱信精机、NSK、JTEKT、TAKATA、Yazaki、Hino、Nippon seiki| |

丰田、本田、日产 |

|

美系 |

飞思卡尔、德州仪器 |

德尔福、伟世通、TRW、摩托罗拉、JohnsonControl、Lear、Collins&aikman、Magna |

通用、福特 |

日系厂家形成一个非常紧密的供应链,极难允许非日系厂家进入,日系也是一贯的垂直整合,因此MCU厂家通常是跳过零组件厂家直接和整车厂家联合开发。而欧美系都很少与整车厂家往来,除了飞思卡尔,通用汽车引擎的开发有飞思卡尔的合作。

六大汽车MCU厂家对比

|

|

绝对优势领域 |

一般优势领域 |

积极开拓领域 |

同集团辅助优势 |

|

瑞萨 |

信息系统如导航 |

娱乐与安全系统音响、气囊 |

发动机电子 |

能够自行生产闪存 |

|

NEC |

车内部系统如仪表 |

娱乐系统如音响 |

导航、气囊 |

TFT-LCD驱动技术能力很强 |

|

英飞凌 |

安全与舒适系统如ABS、气囊,马达控制占30% |

安全系统如TPMS、EPS |

TPMS、智能空调和EPS |

强大的传感器元件和功率半导体元件支援优势 |

|

飞思卡尔 |

引擎与底盘系统如变速箱和发动机 |

安全系统如气囊 |

信息娱乐系统 |

POWERPC计算结构优势 |

|

富士通 |

|

CAN、LIN总线MCU |

娱乐系统 |

MPEG解码IC技术实力强大 |

|

意法半导体 |

|

ABS、音响,主动悬挂、气囊、柴油机发动机管理 |

信息娱乐系统 |

模拟IC领域实力强大,MPEG解码IC 技术实力最强 |

汽车MCU厂家最关注的几个领域包括气囊(特别是侧装气囊),汽车电子制动控制(ABS、ESC和ESP),汽车内部(仪表盘)、汽车导航、汽车音响和汽车总线,本报告对这些产业都有比较详细的研究。

第一章:全球汽车产业格局

1.1、全球整车产业现状与格局

1.2、全球汽车零部件产业现状与格局

第二章、全球汽车半导体产业简介

2.1、汽车电子简介

2.2、汽车电子配置实例

2.3、全球汽车半导体市场规模

2.4、全球汽车半导体产业格局

第三章:车用MCU产业与市场简介

3.1、全球MCU市场简介

3.2、车用MCU简介

3.3、车用MCU市场

3.4、车用MCU产业

第四章、汽车气囊电子

4.1、汽车气囊市场简介

4.2、汽车气囊技术趋势简介

4.3、全球气囊产业简介

第五章:ESP(电子助力系统)

5.1、EPS发展历史与现状

5.2、EPS简介

5.3、EPS市场预测

5.4、EPS产业

第六章:汽车导航

6.1、汽车导航市场规模

6.2、车载导航产业现状

6.2、全球主要车载导航厂家简介

6.2.1、西门子VDO

6.2.2、爱信精机

6.2.3、蓝宝

6.2.4、先锋

6.2.5、歌乐

6.2.6、阿尔派

6.2.7、电装

6.2.8、XANAVI

6.2.9、富士通天

6.2.10、松下

第七章:电子刹车系统

7.1、电子刹车系统简介

7.2、电子刹车系统主要厂家市场占有率

第八章、其他汽车MCU下游应用领域

8.1、汽车内部

8.2、汽车音响

第九章:汽车总线发展趋势

8.1、汽车总线简介

8.2、CAN总线

8.3、LIN总线

8.4、FLEXRAY总线

8.5、MOST总线

第十章:车用MCU厂家研究

9.1、NEC

9.2、瑞萨

9.3、富士通

9.4、飞思卡尔

9.5、英飞凌

9.6、意法半导体

9.7、德州仪器

第十一章:全球一级(TIERONE)汽车电子零组件供应厂家研究

10.1、博世(BOSCH)

10.2、德尔福(DELPHI)

10.3、伟世通(VISTEON)

10.4、西门子VDO

10.5、电装(DENSO)

10.6、大陆汽车集团

10.7、天合(TRW)汽车集团