IGBT即绝缘栅双极型晶体管,是由BJT和 MOSFET组成的复合全控型-电压驱动式-功率半导体器件,因此 IGBT 既有MOSFET 驱动功率小、开关速度快的特点,又有 BJT 饱和压降低、载流密度大的优势。IGBT 是电力电子系统的核心器件,被称为电力电子行业的“CPU”。

IGBT 下游应用主要依据工作电压高低划分,电动车用 IGBT 电压位于 650~1200V 区间场景。家电、工业安装等领域的工作电压最低,为 650V;新能源汽车 IGBT 的电压相对居中,一般为 650V 和 1200V 级别;光伏、工业电机、高铁、动车、智能电网工作电压要求更高,在 1700V 以上。

随着汽车技术由传统汽车向新能源汽车方向发展,功率半导体的用量增长数倍,电机控制系统是新能源汽车产业链的重要环节,电控系统的技术水平直接影响整车的性能和成本。其中,电控系统应用的核心部件——IGBT拥有高输入阻抗、高速开关和导通损耗低等特点,在高压系统中担负着极其重要角色。IGBT模块作为核心高压控制开关组件,其成本占据电机控制器成本的约40%;IGBT器件占据新能源汽车整车成本的10%左右,占充电桩成本约20%。

在新能源汽车上,IGBT 主要应用于电池管理系统、 电机控制系统、电动空调控制系统、充电系统,PTC等,主要具有以下功能:在主逆变器中,IGBT 将高压电池的直流电转换为驱动三相电机的交流电;在车载充电机(OBC)中, IGBT参与220V交流电转换为直流并为高压电池充电;除此之外,IGBT也广泛应用在DC/DC 转换器、PTC、电动空调压缩机等系统中。除了纯电动车型外,插电混动车上,与低压系统相独立的高压系统需要用到 IGBT,部分搭载了 48V 混动系统的燃油车也需要用到少量 IGBT,如BSG中的控制模块。

对于电动汽车,电压等级、功率等级、极限工况、可靠性、使用寿命和成本等都对其使用的IGBT模块提出了很高的要求,同时也是很大的挑战。

IGBT的封装技术是实现电机控制器高温运行、高可靠性、高功率密度的关键环节,涉及到芯片表面互连、贴片互连、导电端子引出互连等相关工艺。目前IGBT模块封装的研究主要集中在新型互连材料、互连方式等相关工艺参数优化等,主要是为了增强模块的散热能力、减小体积,同时提高可靠性。

市场竞争格局

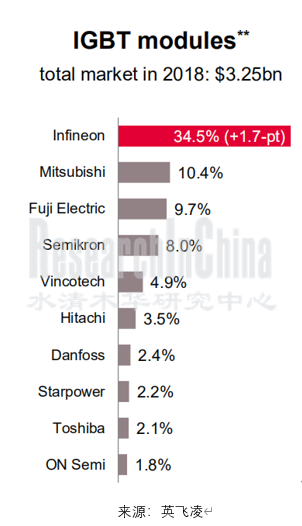

全球 IGBT模组市场则主要由英飞凌、三菱电机、富士电机、安森美和赛米控等厂商占据。中国的斯达半导(Starpower)处于全球第八位。

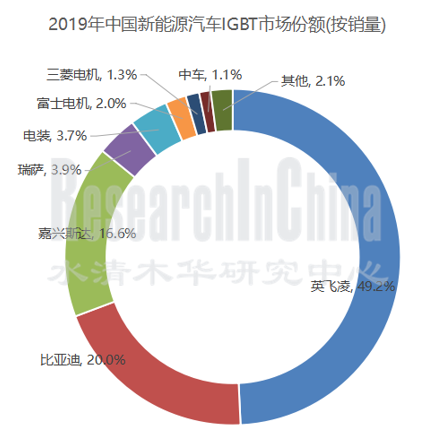

佐思对中国电动汽车IGBT市场进行了统计分析:首先调研了所有在售EV和PHEV车型的IGBT供应商,然后结合这些车型的销量数据,最后得到电动汽车(EV+PHEV)IGBT的市场份额。可以看到英飞凌处于绝对领先位置,占49.2%;排在第二和第三位分别是比亚迪和斯达,份额分别为20.0%和16.6%。

IGBT产业链及商业模式

中国市场的IGBT芯片和模组长期依赖从国外进口。自2005年开始,大量海外IGBT人才纷纷回国投入国产IGBT芯片和模块产业的发展,目前已经形成一定规模的IGBT产业链体系。

IGBT产业有三种商业模式:Fabless(无工厂芯片供应商)模式、封装模式与 IDM(Integrated Device Manufacture,集成器件制造)模式。

Fabless 模式是指只负责芯片的电路设计与销售,将具体生产环节外包的公司,例如斯达半导、中科君芯等。

IDM 模式是指集芯片设计、制造、封测多个环节于一身的公司,例如比亚迪、英飞凌、三菱、士兰微等。

封装模式是指购买芯片自主封装的商业模式,比如说丹佛斯Danfoss,就是一家专注封装技术的公司。博世、大陆、德尔福也有IGBT封装业务。

丹佛斯同时获得了英飞凌、安森美等芯片公司的支持。2020年6月,英飞凌和丹佛斯签订了一份大批量多年合同,英飞凌将向丹佛斯提供IGBT和二极管芯片组,用于电动汽车逆变器的功率模块。2020年7月,安森美宣布将为丹佛斯供应大功率IGBT和二极管,应用于快速增长的电动汽车市场的逆变器驱动模块。

发展现状和未来趋势

由于汽车电动化的发展,作为关键器件的IGBT一直处于供不应求的状态。根据富昌电子的2020年Q1市场行情报告显示,目前英飞凌、安森美、Microsemi等IGBT供应商的供货周期普遍维持在13-30周左右,且交期有延长趋势,而IGBT正常的供货周期是在7-8周左右,可见IGBT供应的紧张态势。

佐思汽研持续跟踪汽车主要芯片的供应关系和供应价格情况。嘉兴斯达的IGBT产品P6比英飞凌同类产品便宜一半左右。

来源:《2020年汽车IGBT产业研究报告》

英飞凌的汽车级 HybridPACK产品家族分为HP1-DC6 和 HP-Drive 两个封装平台,HP-Drive覆盖了80~180kW的应用。HP-Drive模块在2018年全球缺货,订单预定周期39周,先预定先发货。由于产能紧俏,蔚来汽车预付了1亿预定英飞凌的HP-Drive 2019年产能。

面对市场的强劲需求,各IGBT厂商加大了投融资和生产布局。

2019年4月,安森美半导体收购格芯位于纽约东菲什基尔300mm晶圆厂的所有权,扩大其在MOSFET和IGBT 芯片方面的产能。

2020年4月,赛米控对中国增资扩产,总投资额超800万欧元,并引入最新的 MiniSKiiP生产线进行量产,保障中国旺盛的市场需求。

国内企业也不甘寂寞。2020年4月,比亚迪全资子公司深圳比亚迪微电子有限公司重组完成;2020年5月26日,比亚迪半导体完成A轮融资19亿元;2020年6月15日,比亚迪半导体完成A+轮融资,投资者合计增资人民币8亿元。

斯达半导于2020年2月成功登陆A股市场,IPO募集5.1亿元将重点用于支持现有IGBT模块的产品性能升级,研发新一代导通压降更低、开关损耗更低的IGBT芯片。斯达半导上市后,连续21个“一字板”涨停,23天暴涨1073%,从12.7元左右的发行价,上涨超过200元。

技术方面,在电池容量成为电动车瓶颈问题的背景下,提高充电功率和效率,节省行车过程中的能耗等问题是提升电动车续航能力的有效途径,因此,常规车用硅基功率器件均具备被第三代半导体功率器件替代的可能性。

SiC是第三代半导体材料的代表。由于SiC具有高耐压、低损耗、高效率等特性,可以让功率器件突破硅的限制,带来更好的导电性和电力性能。这些特性的提高,正与汽车电子、工业自动化以及新能源等领域的需求相契合。于是,各大厂商纷纷在SiC上布局。

Tesla 在Model 3的逆变器模组上率先采用了碳化硅SiC MOSFET。该产品由意法半导体提供,随后英飞凌也成为了特斯拉的 SiC 功率半导体供应商。2019 年 9 月,科锐与德尔福科技宣布开展汽车碳化硅器件合作;2020年12 月,科锐成为大众汽车集团FAST(未来汽车供应链)项目 SiC 独家合作伙伴。

2020 年,比亚迪汉 EV 车型电机控制器首次使用了比亚迪自主研发并制造的SiC MOSFET 控制模块,大大提高了电机性能。

博世也正在研发碳化硅产品,预计将于2020年开始投产。

全球 SiC 产业格局呈现美国、欧洲、日本三足鼎立的态势,其中美国全球独大。全球 SiC 产量的 70%~80%来自美国公司,典型企业是科锐、安森美、Ⅱ-Ⅵ等;欧洲拥有完整的 SiC 衬底、外延、器件以及应用产业链,典型公司是意法半导体、英飞凌等。

虽然SiC是长期趋势,但是SiCMOSFET 短期内难以取代 IGBT。SiC 在磊晶制作上有材料应力的不一致性,造成晶圆尺寸在放大时磊晶层接合面应力会超出拉伸极限,导致晶格损坏,降低了产品良率,故目前 SiC 芯片成品率低,晶圆尺寸主流仍维持 4 寸或 6 寸,无法取得大尺寸晶圆成本优势,生产成本过高。同等级别的 SiC MOSFET,其成本是 Si IGBT 的 8~12 倍,而车用领域 SiC 解决方案的整体成本相比传统 Si IGBT 则高出约 300 美元。

当前制约SiC器件发展的主要因素在于其高昂的价格,而成本的主要决定因素是衬底和晶圆尺寸。未来随着技术的发展,衬底的成本将会慢慢下降,晶圆的尺寸也会越做越大,价格也会慢慢下降。

SiC单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等;外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等;器件方面相关主要企业包括Infineon、Cree、罗姆、意法半导体等。

中国企业在单晶衬底方面以4英寸为主,目前已经开发出了6英寸导电性SiC衬底和高纯半绝缘SiC衬底。山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。外延片方面,中国瀚天天成、东莞天域半导体、国民天成均可供应4-6英寸外延片。

第一章 IGBT行业概况与技术趋势

1.1 IGBT 定义与分类

1.2 IGBT 单管结构

1.3 IGBT 模块结构

1.4 IGBT工作原理

1.5 IGBT 模块及单管特点与价格对比

1.6 IGBT 模块封装

1.7 IGBT 封装技术未来发展趋势

1.8 IGBT 应用领域与场景

1.9 IGBT 汽车应用构成

1.10 IGBT 汽车应用场景

1.11 功率半导体技术演进

1.12 IGBT 技术发展脉络

1.13 IGBT 技术发展趋势

1.14 功率半导体材料发展变化

1.15 碳化硅材料的特点与优势

第二章 中国汽车IGBT市场分析与产业链

2.1 中国乘用车市场规模

2.2 2016-2025中国新能源车市场规模与预测

2.3 2017-2025中国新能源车充电桩保有量与预测

2.4 国内电动车成本构成与 IGBT 占比

2.5 2012-2019中国 IGBT 市场规模

2.6 中国市场英飞凌与瑞萨 IGBT 市场供应现状与预测

2.7 2019-2025中国车规级 IGBT 市场规模预测

2.8 IGBT市场竞争格局

2.9 2019年中国纯电动EV车型 IGBT 模块供应商市场竞争关系

2.10 2019年中国PHEV车型 IGBT 模块供应商市场竞争关系

2.11 中国市场 IGBT 车规级市场整体竞争格局

2.12 中国市场 IGBT 车规级产品大致价格(分供应商)

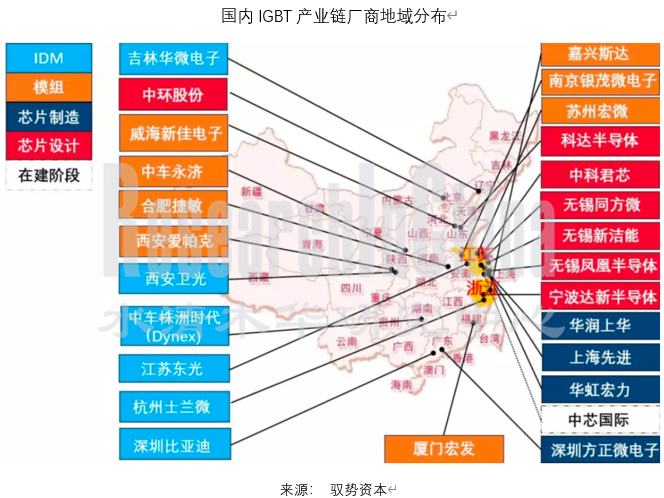

2.13 IGBT 产业链构成

2.14 IGBT 产业链分析

2.15 IGBT 产业链:国际企业

2.16 IGBT 产业链:国际企业主要产品型号

2.17 IGBT 产业链:国内企业

2.18 IGBT 产业链:国内主要参与企业概况

第三章 下一代SiC和GaN功率器件

3.1 下一代新材料功率半导体技术对比

3.2 SiC 器件将取代硅基 IGBT

3.3 未来5-10年功率半导体器件发展趋势

3.4 SiC 和 GaN 功率器件技术性能和应用场景对比

3.5 SiC 功率器件的开关损耗相比于IGBT大幅降低

3.6 全球主要 SiC 功率器件市场规模和厂商竞争格局

3.7 全球 SiC 功率半导体市场规模(按应用领域和细分产品)

3.8 SiC、GaN 各自的优点及适用的领域

3.9 全球 GaN 功率器件产业链企业情况

第四章 全球IGBT企业研究

4.1 英飞凌

4.1.1 英飞凌简介

4.1.2 英飞凌2019年经营状况

4.1.3 英飞凌业务布局

4.1.4 英飞凌 IGBT 市场份额占比

4.1.5 英飞凌汽车电子产品体系

4.1.6 英飞凌 IGBT 产品迭代

4.1.7 英飞凌 第七代 IGBT 产品

4.1.8 英飞凌汽车级 IGBT 产品体系

4.1.9 英飞凌汽车级 IGBT 模块产品特点

4.1.10 英飞凌汽车级 IGBT 单管产品体系

4.1.11 英飞凌汽车级 IGBT 模块产品体系

4.1.12 英飞凌汽车级功率模块产品线

....................................................

4.1.17 英飞凌主要客户分布

4.1.18 英飞凌功率半导体动态

4.2 赛米控

4.2.1 赛米控简介

4.2.2 赛米控全球业务分布

4.2.3 赛米控功率半导体产品体系

4.2.4 赛米控 IGBT 产品体系

4.2.5 赛米控汽车用功率半导体

4.2.6 赛米控 第七代 IGBT 产品

4.2.7 赛米控碳化硅技术

4.2.8 赛米控功率半导体动态

4.3 富士电机

4.3.1 富士电机简介

4.3.2 富士电机2019年经营状况

4.3.3 富士电机主要产品体系

4.3.4 富士电机IGBT模块和分立器件

4.3.5 富士电机 IGBT 模组与功率半导体整体应用

4.3.6 富士电机 IGBT 和芯片技术演进路线

4.3.7 富士电机 第七代 IGBT 产品规划

................................................................

4.3.15 富士电机技术方向与规划

4.4 三菱电机

4.4.1 三菱电机简介

4.4.2 三菱电机2019年经营状况

4.4.3 三菱电机全球与中国业务分布

4.4.4 三菱电机产品体系

4.4.5 三菱电机功率半导体产品体系与主要产品

4.4.6 三菱电机功率半导体应用

4.4.7 三菱电机 第七代 IGBT T/T1系列

4.4.8 三菱电机 第七代 IGBT T/T1系列特点

4.4.9 三菱电机未来发展重点与半导体业务目标

4.4.10 三菱电机在汽车领域发展方向

4.4.11 三菱电机差异化战略

4.5 安森美

4.5.1 安森美简介

4.5.2 安森美2019年经营状况与汽车业务布局

4.5.3 安森美功率半导体产品体系

4.5.4 安森美汽车功率半导体及SIC 布局

..................................................

4.5.8 安森美功率半导体动态

4.6 电装

4.6.1 电装简介

4.6.2 电装2019年经营状况

4.6.3 电装全球研发布局

4.6.4 电装产品体系

4.6.5 电装 IGBT 产品与应用

4.6.6 电装功率半导体动态

4.7 罗姆

4.7.1 罗姆简介

4.7.2 罗姆2019年经营状况

4.7.3 罗姆汽车功率模块应用体系

4.7.4 罗姆功率半导体产品规划

4.7.5 罗姆 SiC-MOSFET 产品规划

4.7.6 罗姆 IGBT 产品介绍与应用

4.7.7 罗姆新型 IGBT 产品

4.7.8 罗姆新一代 SiC MOSFET产品

4.8 日立

4.8.1 日立简介

4.8.2 日立2019年经营状况

4.8.3 日立功率模块目标

4.8.4 日立功率模块开发

4.8.5 日立功率模块业务发展历程

4.8.6 日立 IGBT 功率模块优势

................................................

4.8.14 日立汽车SiC模块

4.8.15 日立功率半导体产品与技术图谱

4.8.16 日立最新动态

4.9 东芝

4.9.1 东芝简介

4.9.2 东芝2019年经营状况

4.9.3 东芝车用半导体产品体系

4.9.4 东芝车载 MOSFET 产品系列与应用

4.9.5 东芝车载 MOSFET 封装趋势

4.9.6 东芝 IGBT 产品系列与应用

4.9.7 东芝 IGBT 发展历程

4.9.8 东芝功率器件研发计划

4.10 瑞萨

4.10.1 瑞萨简介

4.10.2 瑞萨2019年经营状况

4.10.3 瑞萨汽车行业解决方案与 IGBT 产品体系

4.10.4 瑞萨 IGBT 产品及应用

4.10.5 瑞萨 IGBT 在 xEV 逆变器参考解决方案的应用

4.10.6 瑞萨 IGBT 在逆变器应用与特点

4.10.7 瑞萨 第八代 IGBT

4.11 意法半导体

4.11.1 意法半导体简介

4.11.2 意法半导体2019年经营状况

4.11.3 意法半导体 IGBT 产品体系与特点

4.11.4 意法半导体 IGBT 模块介绍与应用

4.11.5 意法半导体 IGBT 模块家族

4.12 Littelfuse

4.12.1 Littelfuse简介

4.12.2 Littelfuse 全球业务分布

4.12.3 Littelfuse 汽车半导体产品体系

4.12.4 Littelfuse 汽车级 MOSFET

4.12.5 Littelfuse 碳化硅 MOSFET

4.13 丹佛斯

4.13.1 丹佛斯简介

4.13.2 丹佛斯 IGBT 功率模块产品

4.13.3 丹佛斯 IGBT 功率模块采用的先进技术与优势

4.13.4 丹佛斯 SiC-IGBT 技术特点

4.13.5 丹弗斯汽车级IGBT模块

4.13.6 丹佛斯功率半导体动态

4.14 Vishay

4.14.1 Vishay简介

4.14.2 Vishay 半导体产品体系

4.14.3 Vishay IGBT 产品体系与主要产品

4.14.4 Vishay 汽车级 MOSFETs 产品体系

第五章 中国IGBT企业研究

5.1 比亚迪半导体

5.1.1比亚迪半导体简介

5.1.2 比亚迪新能源销量与电控系统安装量

5.1.3 比亚迪半导体业务产品与业务

5.1.4 比亚迪半导体 IGBT 4.0

5.1.5 比亚迪半导体 IGBT 发展计划

5.1.6 比亚迪半导体动态

5.2 斯达半导体

5.2.1 斯达半导体简介

5.2.2 斯达半导体产品体系应用解决方案

5.2.3 斯达半导体 IGBT 主要产品

5.2.4 斯达半导体新能源车 IGBT方案

5.2.5 斯达半导体IGBT发展历程

5.2.6 斯达半导体营收及客户情况

5.2.7 斯达半导体最新动态

5.3 中车时代

5.3.1 中车时代简介

5.3.2 中车时代核心技术与功率半导体产品

5.3.3 中车时代 IGBT 产品应用

5.3.4 中车时代 IGBT 技术演进

5.3.5 中车时代汽车级 IGBT

5.4 宏微科技

5.4.1 宏微科技简介

5.4.2 宏微科技主要产品与应用

5.4.3 宏微科技电动汽车应用方案

5.4.4 宏微科技充电桩应用方案

5.4.5 宏微科技动态

5.5 中科君芯

5.5.1 中科君芯简介

5.5.2 中科君芯 IBGT 主要产品与应用领域

5.5.3 中科君芯电动车应用解决方案与主要产品

5.5.4 中科君芯汽车级 IGBT

5.5.5 中科君芯动态

5.6 华微电子

5.6.1 华微电子简介

5.6.2 华微电子产品线与优势

5.6.3 华微电子 IGBT 产品

5.6.4 华微电子 IGBT 主要产品

5.6.5 华微电子最新动向

5.7 华虹宏力

5.7.1 华虹宏力简介

5.7.2 华虹宏力 IGBT 产品及应用

5.7.3 华虹宏力功率半导体与晶圆技术路线及规划

5.8 士兰微

5.8.1 士兰微简介

5.8.2 士兰微产品体系与主要功率半导体模块

5.8.3 士兰微汽车 IGBT 模块

5.8.4 士兰微战略规划

.....................................................