(水清木华研究中心·电信产业研究部 2006-11-21)

长期以来,在国际范围内,中国一直是信息技术和电子技术领域的追随者,改变目前的格局,惟有掌握具有自主知识产权的核心技术或技术标准。

TD-SCDMA作为中国提出的3G标准,是唯一TDD模式下的3G国际标准,作为中国电信业百年一遇的机会,中国政府慎之又慎地来经营它。在自主创新国家战略的带动下,通过TD-SCDMA要实现的是中国通信产业的整体跃进和重大突破,而不是运营市场的单方突进。

3G前期研发费用很高,产业化和商用化投入巨大,投资回收期较长,本质上应该是政府承担的战略任务。但事实上,中国政府将发展3G视为企业行为,将研发TD-SCDMA的任务交给大唐电信,希望利用市场去解决TD-SCDMA的产业链问题。

在2002年到2006年的四年时间里,在国家政策扶持、外资厂商加入、市场拉动等诸多因素影响下,由30家国内外企业合作建立的TD-SCDMA产业链日趋完善,其中外国厂商的加入大力推动了TD-SCDMA的技术以及产业成熟进程,产品开发进程逐步加快,多厂商的供货环境初步形成。

截至2006年10月,随着TD-SCDMA最后一轮大规模外场测试的逐渐收尾,TD-SCDMA标准的产业化进程已经准备就绪,TD-SCDMA已经进入3G牌照发放和运营之前的最后冲刺。

从国际经验来看,3G运营初期的最大问题都是来自于“市场需求”。这个问题对于中国发展3G,特别是没有任何运营经验的TD-SCDMA来说,同样是不可回避的现实问题。

由于TD-SCDMA作为中国自有的3G制式,已经决定了国内市场是其最现实,也是最理想的发展空间,国内商用市场规模将成为影响其市场化进程的关键。

一、TD-SCDMA市场规模分析

对于中国的3G市场规模到底会有多大,水清木华认为这是一个现在还较难以用确切数据说清的问题,因为它将取决于国家整体宏观经济运行环境。

水清木华将这个现象称为:“3G剪刀差”。

基于“3G剪刀差”现象,水清木华对TD-SCDMA的用户规模、设备规模、手机规模做了2种预期(即最高规模和最低规模),以此配合国家GDP未来几年的增长趋势。

1、TD-SCDMA用户市场规模

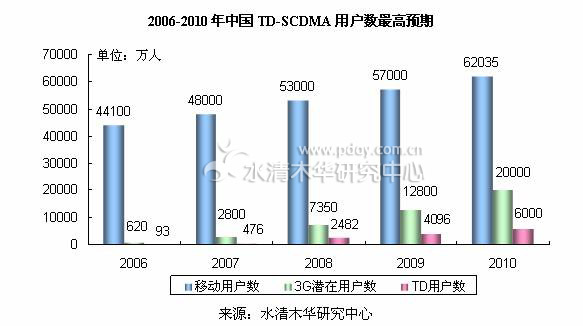

由于3G手机(GSM/GPRS/WCDMA)从2004年底就已经通过水货途径进入中国内陆市场,所以从终端角度出发,水清木华认为早在2005年中国就已经存在3G潜在用户。

根据水货手机2004-2005年60~70万台/月的流水,以及水货3G手机的进入时间,我们将2004年3G潜在用户基数设为0,使用乘幂计算得到2005年已有3G用户2万。根据中国3G的牌照发放时间,利用计量模型可以推算出2006-2007年的3G潜在用户分别为620万和2800万。

即使3G牌照如期发放,运营商也不会马上大规模建设TD-SCDMA网络,所以在2006-2007年TD-SCDMA用户不会大规模出现,到2008年这种情况将会有所改观。

由于奥运会的拉动以及进一步的刺激作用下,TD-SCDMA的发展将在2008年以后逐渐发力。预计,2010年TD-SCDMA用户将达到5400-6000万的规模。

TD-SCDMA的初期用户将主要来自于建有试商用网和试验局的城市,这些城市包括北京、上海、香港、保定、青岛、秦皇岛、天津、沈阳、厦门、广州、深圳、重庆等等。

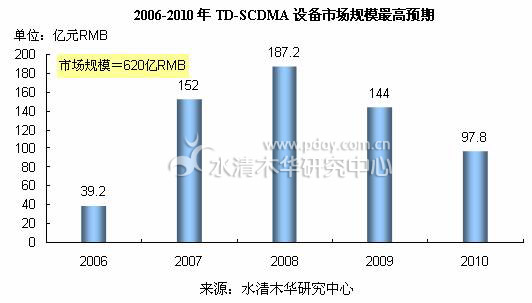

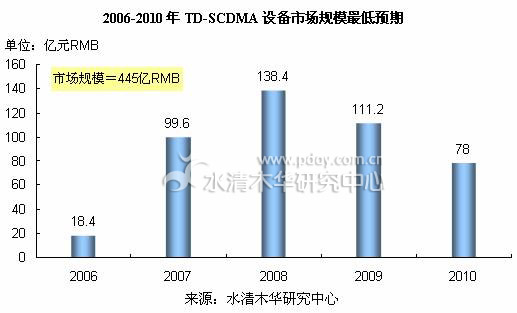

2、TD-SCDMA设备市场规模

TD-SCDMA设备的投资规模未来将与国家宏观经济投资环境密切相关,根据TD-SCDMA用户数预期、TD-SCDMA设备平均每线170$的造价、以及爱尔兰公式等推算指标。

水清木华认为基于GDP的发展变化,如果GDP低于8%,2006-2010年TD-SCDMA设备市场规模将会出现最高预期620亿;如果GDP发展速度高于8%,国家将调控投资规模,2006-2010年TD-SCDMA设备市场投资规模将会出现最低预期445亿。

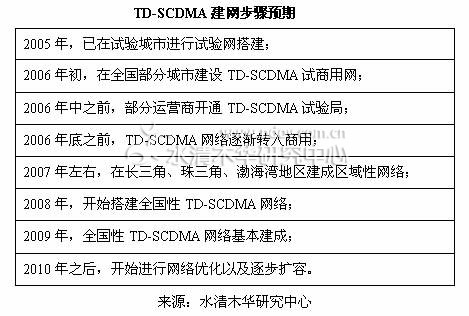

在TD-SCDMA设备投资的最高和最低预期中,2008年都出现了一个峰值,这个现象主要是源于TD-SCDMA建网步骤。

根据现实预期,TD-SCDMA网络的建设将会如下分几步进行:

3、TD-SCDMA手机市场规模

基于TD-SCDMA用户规模和TD-SCDMA设备规模,预计2006年,TD-SCDMA手机市场规模最高为200万台,保守估计为160万台;在2008年增长的刺激作用下,TD-SCDMA手机销量有望接近5000万台;到2010年TD-SCDMA手机市场规模最高预期将达到1.2亿台,最低预期为8500万台。

相对用户多种多样的业务需求来说,3G的网络只是基础,终端才是关键,因为终端决定了将承载什么样的3G业务,以及未来到底将出现什么样的3G业务。

在中国3G商用初期,预计将不会有任何的3G“杀手级”业务出现,因此用户也不会被所谓的3G网络概念真正吸引。对于TD-SCDMA运营商而言则提出了严峻挑战,此时唯一能够撬动市场的武器只有TD-SCDMA定制手机。

二、TD-SCDMATD商用化之路

1、TD-SCDMA商用市场环境

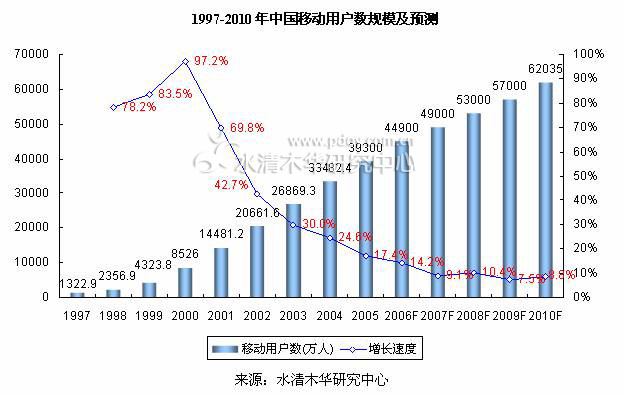

2006年,中国的移动电话用户数有望接近4.5亿户,将雄踞全球首位,中国移动通信市场的快速发展为TD-SCDMA产业的发展做了很好的铺垫。

虽然中国移动电话用户数的增长率从2004年开始逐年趋缓;但是由于用户基数大,用户规模还会继续稳定增长,绝对用户的增长数量仍然十分庞大,预计未来5年仍将以每年4000-6000万人的规模递增。这对于TD-SCDMA未来的发展来说是十分有利的,主要体现在:

2、TD-SCDMA商用承载主体

由于TD-SCDMA没有任何的市场运营经验,所以对于TD-SCDMA产业链来说,获得强势运营商的支持就显得尤为重要。TD-SCDMA的这种现状,让我们依稀想起了3G发展初期的日本。

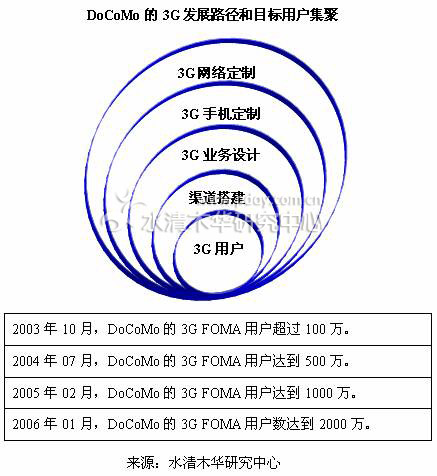

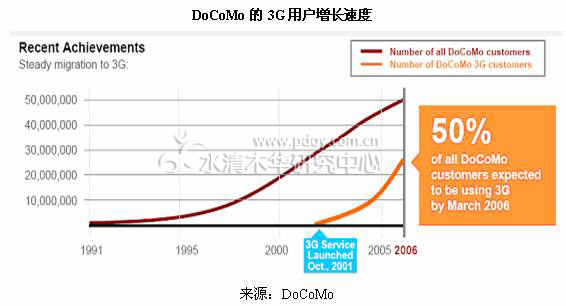

1999年DoCoMo开始搭建WCDMA试验网,当时WCDMA产业链刚刚起步;2001年DoCoMo开始全网商用3G FOMA业务的时候,日本本土的WCDMA产业链也是初步形成,并且十分脆弱。

DoCoMo也就是从这一年开始,通过积极的3G网络定制和逐步覆盖、深度地硬件级手机定制甚至芯片级定制、用户需求导向的业务设计、以及纵横的渠道架设;不但控制了整个日本的WCDMA产业链,完成了从网络运营,到电子制造,到内容服务,再到零售渠道的整个产业链条布局;而且最终赢得了目标用户,使其3G用户数量迅速扩大。

应该看到,中国与日本发展3G除了国情不同之外,就是DoCoMo对3G产业链的影响是主动的,而中国的移动运营商对3G产业链的影响几乎没有,并且仍然处于被动接受地位。

与其它两个3G制式相比,TD-SCDMA产业链目前仍处于弱势地位,这给了中国强势移动运营商一个一直梦寐以求的机会——那就是控制整个3G产业链,成为其龙头,让整个TD产业链随用户业务需求而动。

3、TD-SCDMA商用面临的挑战

当然,我们也应该看到TD-SCDMA商用还将面临诸多的挑战,其中最主要的挑战将来自供需矛盾和竞争对手两个方面。

第一,供需矛盾的挑战。

在中国,这个问题不单是TD运营商所要面对的,也是其他3G运营商必须正视的。因为站在用户的角度,如果3G业务和2G业务之间没有本质的区别,除非资费更低、通话效果更好,否则对用户来说是没有体验和使用价值的,如果对用户没有价值,那么运营商价值何在?如果对运营商没有价值,那为什么要上3G网络呢?所以,中国的3G商用进程最终将取决于市场和用户需求。

第二,竞争对手的挑战。

在中国市场,TD-SCDMA运营商和其产业链将不可避免得面对成熟的WCDMA、CDMA产业链对3G用户(包括新兴用户和换机用户)的争夺。特别是WCDMA运营商和其产业链,因为WCDMA与GSM的发展继承性关系,将使得这种竞争态势更加激烈。面对未来激烈地竞争,TD-SCDMA运营商和其产业链所能做的只能是“不退则进”

相关报告:

·2005-2006年TD-SCDMA发展趋势研究报告