以平板电视为核心的高端电视, 依靠价格大幅度降低来拉动市场,最终在2005年取得了显著的成长。根据国务院发展研究中心市场经济研究所和中国电子商会的资料,2005年上半年平板电视总销量已达74.1万台,其中液晶52.2万台,等离子21.9万台。预计2005年全年平板电视销量可以达到185万台。根据中怡康的数据,中国品牌在零售环节占了67.23%,从专营渠道来看,更是高达69.35%,几乎是外资品牌的3倍。就液晶而言,中国品牌零售量占77.94%,外资品牌占22.06%。

虽然中国品牌在市场上取得了骄人业绩,但是在产业上游,中国品牌无任何建树。平板电视的所有关键零部件全部来自国外厂家。

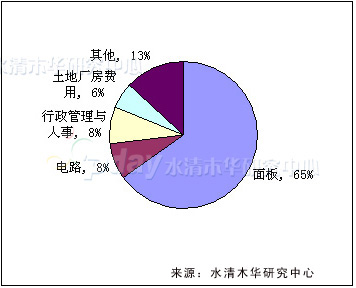

以液晶电视为例,液晶电视成本比重最高的是液晶电视面板,占65%的成本。

32英寸液晶电视成本结构图

尽管国内京东方-现代和SVA-NEC的五代线已经投产,但是在27英寸以上液晶电视面板市场没有竞争力,五代线每片玻璃基板只能切割3片32英寸液晶电视面板,而六代线每片玻璃基板可以切割8片32英寸面板。当前每片五代线大板的成本是1800美元,也就是说以五代线生产32英寸液晶电视面板的成本是600美元,而32英寸液晶电视面板价格已经跌到583美元。

2004年全年与2005年1季度液晶电视面板市场占有率对比图

2004年全年与2005年1季度液晶电视面板市场占有率对比图

液晶电视面板市场呈现强烈的品牌集中度,前五家占据了93%的市场。其中韩国厂家占37%,台湾厂家占28%,日本厂家占27%。考虑到夏普的液晶电视面板主要供自己使用,几乎不外卖,所以实际市场是被前四家厂家瓜分。台湾厂家后劲十足,华映已经投产六代线,广辉的六代线年底前肯定投产,彩晶的六代线2006年上半年投产。虽然三星和索尼的七代线已经投产,但是台湾有3条六代线投产,并且2006年底,友达的7.5代线也要投产。韩国厂家和台湾厂家之间的差距必然会越来越小。同时液晶电视面板将长期处在供过于求的大形势下。

液晶电视的电路部分所占成本比例很低,能够完全对应数字电视的液晶电视电路部分成本将会稍为高些,不过暂时数字电视还不可能普及。液晶电视电路部分的核心IC除日本厂家自行开发外,其余厂家都选择外购。

LCD-TV控制IC市场占有率统计图

虽然目前是垄断市场,但是试图进入此领域的厂家相当多,其中包括台湾LCD控制IC设计公司凌越、兆宏、联咏、奇景、凌阳,还有传统电视芯片厂家飞利浦、Micronas、意法半导体、NEC、东芝、瑞萨,甚至中国厂家也出现了,成都威斯达就试图在这一领域发展。 虽然Genesisi、Pixelworks、泰鼎占据了巨大的市场,但是也付出了高昂的代价,三者都处于亏损中,Genesisi亏损的原因是并购花费巨大,并且官司不断,诉讼费高昂。Pixelworks和泰鼎亏损原因是研究开发经费过高,而销售价格被Genesisi压得过低。此领域进行资本操作并购来获得技术是一条比较好的渠道。

等离子电视成本结构如下:

关键的面板占成本60%。也处于寡占局面。

根据DisplaySearch 2005年的数据,2004年全球前五家占据了PDP面板98%的市场。

电路部分所占成本比例大约为12%,比大部分人想象的要低得多。这其中图像处理和电源所占比例比较高。电源方面,等离子的驱动IC电压比较高,输出电流和功率都不小,控制IC所需要的电压又比较低。因此电源设计复杂,体积庞大,成本也比较高。电源早期都由各厂家自行开发,开发成本高。电源系统所需要的关键元件平面MOSFET主要由飞兆半导体提供。日本富士电机和三美电机提供完整的等离子电视开关电源模块。

图像处理部分主要包括视频模拟数字转换、视频解码、去隔行扫描、梳状滤波器和缩放器。日本厂家开发能力强,图像处理电路通常都自行设计。而日本以外厂家则对外采购关键元件然后整合设计。等离子电视图像处理芯片主要由Pixelworks、Genesis、Oplus三家提供。Oplus已经被英特尔收购,该公司在大屏幕显示设备图像处理领域居于领先地位,这是英特尔进军电视市场的第一步。松下拥有Oplus同时也大量使用Oplus的产品,LG等离子电视也大量使用Oplus的产品。Pixelworks则和厦华建立了联合实验室,台湾等离子电视OEM厂家也大量使用Pixelworks的产品。Genesis则和TCl建立了数字视频实验室,海外市场上,三星和飞利浦也是Genesis的大客户。

三星和索尼的七代线月投片量已经达到3万片,但是仍然主要是供应给索尼生产37和32英寸液晶电视,而40英寸以上液晶电视面板成本过高,并且性能与PDP差距过大,而采用LED背光的液晶电视价格至少是同尺寸PDP电视的3倍。因此竞争力很差。至少2年内,液晶电视对PDP电视还无法造成威胁,超过40英寸的平板电视70%以上还是等离子电视。

中国厂家考虑到大部分家庭的空间不适合40英寸电视,32英寸液晶电视是主流电视,因此主力都在液晶电视领域。

在液晶电视上游领域,中国厂家唯一能做的是建立TFT-LCM模块厂,目前长虹和创维都在建设TFT-LCM模块厂。主要原因是1、液晶电视面板长期处在供过于求的大形势下,上游面板供应无虞。2、TFT-LCM模块厂投资低,一般投资不超过1亿人民币。3、TFT-LCM模块厂技术门槛低。4、成本控制容易,TFT-LCM模块厂主要成本是人力成本,国内人力成本特别廉价。5、可以控制液晶电视部分性能,制造差异化产品。避免同质化竞争。

在PDP电视上游领域,国内有空间的主要是PDP面板厂,华映和台塑的几条PDP面板生产线都处于严重亏损中,严重拖累这些公司的盈利。这些公司有意出售生产线或者寻求合作伙伴。对于某些显像管厂家,收购或者与华映、台塑合作是非常好的。显像管与PDP面板的技术类似,同时客户基础也有。建议彩虹股份和上海永新收购或者与华映、台塑合作。

背投电视仍然是以CRT背投为主,DLP和LCD背投都是相当罕见的,销量很低,主要原因有1、DLP和LCD背投价格比平板电视高,比CRT背投价格更高。2、中国普通家庭居室不适合背投电视,更适合液晶电视。3、DLP和LCD背投电视使用灯泡做光源,消费者不放心,灯泡价格高昂。

高端电视领域的产业投资机会主要在IC领域,对中国企业来说就是非核心IC领域,比如海信和海尔开发的MPEG-2解码。而海外企业Genesisi、 Pixelworks、 Trident、和Toshiba占据了核心IC市场,周边IC,LVDS、HDMI、DVI接口IC都值得开拓,DC-DC电源变换IC、数字音频IC都是不错的发展方向。

非IC领域则集中在基础材料和器件上,如磁性材料、光学元件、灯泡,通常都是用在投影电视和CRT电视上,市场情景不被看好。