|

报告导航:研究报告—

金融与服务业—交通物流

|

|

2006年中国集装箱港口业研究报告 |

|

字数:5.9万 |

页数:105 |

图表数:75 |

|

中文电子版:6500元 |

中文纸版:3250元 |

中文(电子+纸)版:7000元 |

|

|

|

|

|

编号:DY07

|

发布日期:2006-11 |

附件:下载 |

|

|

折扣:8折 |

世界集装箱贸易量自2003年以来,每年都以超过10%的增幅增长。随着世界经济的进一步良性发展,集装箱航运市场将继续繁荣。截止2006年1月31日,全球集装箱船队总运力已经扩大到913万标准箱。港口是集装箱航运的支撑点,特别是在当今港航一体化趋势下,集装箱港口的投资建设无论对港口运营企业和航运企业都显得尤为重要。

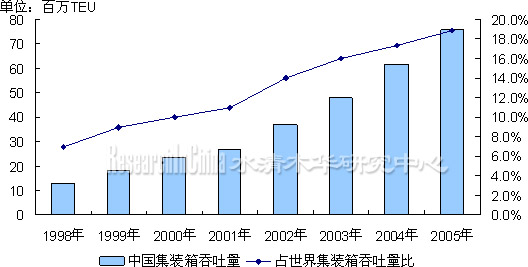

随着中国经济的发展,无论是内贸还是外贸都以飞快的速度发展,而集装箱运输以其方便、安全、快捷的特点则越来越成为货物运输的发展重点。我国90%以上的外贸物流量要依靠港口实现,而主要的运输方式就是集装箱运输。2006年上半年,全国主要港口完成集装箱吞吐量4212.11万TEU,同比增长22.4%,依然保持着较高增长态势。其中,沿海主要港口完成集装箱吞吐量3928.37万TEU,同比增长21.4%;内河主要港口的集装箱吞吐量283.74万TEU,同比增长39.3%。

1998-2005年我国港口集装箱吞吐量及占世界比

来源:交通部;整理:水清木华研究中心

随着中国经济的持续发展,预计中国港口集装箱贸易的需求量必然保持增长,各沿海主要枢纽港和内陆港口都按照各自的发展规划加快集装箱港口投资和建设。其中上海、深圳、大连、连云港等的预计投资都超过了百亿。

中国主要港口的投资建设规划

|

港口 |

规划 |

|

广州南沙港 |

预计投资40多亿元开始二期建设 |

|

深圳盐田港 |

港区扩建,总投资110亿元,建设6个深水泊位,2006年9月第一个泊位投产。 |

|

上海港口 |

正在建设的大小洋山港,可建15米水深集装箱泊位50个,年吞吐能力达1500万标箱以上,港区一期工程总投资约140.1亿元,将架设5个第五、六代集装箱船泊位,码头吞吐能力达220万标箱 |

|

天津港 |

计划到2010年实施总额为154亿元的港口工程建设计划 |

|

大连港 |

计划到2010年投资207亿元与港口建设 |

|

青岛港 |

与与英国铁行渣华、丹麦马士基以及中国中远集团联合签署协议,计划投资8.78亿美元建设大型港口,并引入招商局投资建设新的港区 |

|

烟台港 |

规划建设十个2万吨至30万吨级的码头泊位,建成年吞吐量1亿吨的国际性、大型深水综合性港口 |

|

营口港 |

在未来五年新建10个深水泊位,2010年向1亿吨吞吐量冲刺 |

|

连云港 |

正在实施“亿吨大港工程”计划,计划投资150亿元,新建16个泊位。 |

来源:各港口网站;整理:水清木华研究中心

中国集装箱港口在飞速发展过程中存在着两个隐忧:其一就是整个江河海陆物流体系的健全和配套问题。中国目前的内河集装箱港口还存在着很大的问题,从而不能给予沿海枢纽港以坚强的支持;海铁联运还比较落后,发达国家港口集装箱海铁联运占港口集装箱吞吐总量份额已达20%~30%,而我国还不到1%。

另一个问题是地方港口建设的“个体最优”,未必能导致中国港口建设的“集体最优”。今后,航运公司将集中停靠在主要的集装箱枢纽港,其他港口将沦为支线港与喂给港。从自身利益出发,为了在变化中的港口格局中抢占有利地位,各个地区都在争相上大的集装箱港口项目,争做主枢纽港,从而引发了中国港口建设热潮。在北方是青岛、天津、大连争雄,长三角中上海与宁波构成直接竞争,南方则有深圳与广州。

国三大经济圈以及福建沿海地区的十大港口是本研究报告的重点,在对这些港口深入分析的基础上,探讨了各经济圈中各港口的功能定位,和整体布局的发展方向。同时本研究报告还对内河集装箱港口的发展潜力做了分析,以期对已进入和欲进入集装箱港口产业的企业和机构提供参考。

第一章 集装箱简介

1.1 集装箱定义和分类

1.2 集装箱运输优点

第二章 港口集装箱市场分析

2.1 国外港口集装箱市场分析

2.1.1 国际港口集装箱发展概况

2.1.2 国际港口集装箱发展特点

2.1.3 国际主要集装箱港口

2.1.3.1 新加坡港

2.1.3.2 德国汉堡港

2.1.3.3 韩国釜山港

2.1.3.4 荷兰鹿特丹港

2.1.3.5 北美港口—洛杉矶、长滩

2.2 中国港口集装箱市场概况

2.2.1 中国港口集装箱市场特点

2.2.2 中国港口集装箱业存在的问题

2.3 中国集装箱港口发展潜力研究

2.3.1 中国发展集装箱港口的优势

2.3.2 大力发展港口集装箱海铁联运

2.3.2.1 发展集装箱海铁联运的必要性

2.3.2.2 发展战略

2.4 中国集装箱港口的比较分析

2.4.1 中国-美国集装箱港口比较

2.4.2 中国-新加坡集装箱港口比较

2.5 中国集装箱港口的投资状况

2.5.1 整体投资情况

2.5.2 我国港口产业利用外资的态势

2.5.2.1 外资进入中国港口业的历史

2.5.2.2 中国集装箱港口外资投资概况

2.5.3 我国港口利用民营资本状况

2.5.4 中国目前港口投资风险

2.6 中国港口集装箱技术的发展

2.6.1 集装箱物流信息化

2.6.2 集装箱电子标签技术

第三章 中国沿海区域集装箱港口分析

3.1 长三角地区

3.1.1 上海港

3.1.1.1 概况

3.1.1.2 经济环境分析

3.1.1.3 配套物流状况

3.1.2 宁波-舟山港

3.1.2.1 概况

3.1.2.2 经济环境分析

3.1.2.3 配套物流状况

3.1.3 连云港港

3.1.3.1 概况

3.1.3.2 经济环境分析

3.1.3.3 配套物流状况

3.1.4 长三角地区集装箱港口的整体规划

3.1.4.1 存在的矛盾

3.1.4.2 发展方向和投资价值

3.2 珠江三角洲地区

3.2.1 深圳港

3.2.1.1 概况

3.2.1.2 经济环境分析

3.2.1.3 配套物流状况

3.2.2 广州港

3.2.2.1 概况

3.2.2.2 经济环境分析

3.2.2.3 配套物流状况

3.2.3 珠江三角洲地区集装箱港口的整体规划

3.2.3.1 存在的矛盾

3.2.3.2 发展方向和投资价值

3.3 环渤海湾地区

3.3.1 青岛港

3.3.1.1 概况

3.3.1.2 经济环境分析

3.3.1.3 配套物流状况

3.3.2 天津港

3.3.2.1 概况

3.3.2.2 经济环境分析

3.3.2.3 配套物流状况

3.3.3 大连港

3.3.3.1 概况

3.3.3.2 经济环境分析

3.3.3.3 配套物流状况

3.3.4 环渤海湾地区集装箱港口的整体规划

3.3.4.1 存在的矛盾

3.3.4.2 发展方向和投资价值

3.4 福建沿海地区

3.4.1 厦门港

3.4.1.1 概况

3.4.1.2 经济环境分析

3.4.1.3 配套物流状况

3.4.2 福州港

3.4.2.1 概况

3.4.2.2 经济环境分析

3.4.2.3 配套物流状况

3.4.3 福建沿海地区集装箱港口的整体规划

3.4.3.1 存在的矛盾

3.4.3.2 发展方向和投资价值

第四章 中国内河集装箱运输港口分析

4.1 中国内河集装箱航运概述

4.1.1 发展现状

4.1.2 内河港口集装箱航运存在的问题

4.1.3 发展方向

4.2 长江干线内河集装箱航运主要港口分析

4.2.1 重庆

4.2.1.1 发展现状

4.2.1.2 发展潜力和投资价值

4.2.2 武汉

4.2.2.1 发展现状

4.2.2.2 发展潜力和投资价值

4.2.3 南京

4.2.3.1 发展现状

4.2.3.2 发展潜力和投资价值

4.2.4 苏州

4.2.4.1 发展现状

4.2.4.2 发展潜力和投资价值

4.3 珠江水系内河港口集装箱分析

4.3.1 发展现状

4.3.2 发展方向和投资价值

4.4 湘江水系内河集装箱航运主要港口分析

4.4.1 湘江内河港口集装箱概况

4.4.2 发展战略

第五章 集装箱港口运营商重点企业分析

5.1 和黄港口

5.1.1 企业简介

5.1.2 经营情况分析

5.2 新加坡港务集团

5.2.1 企业简介

5.2.2 全球化发展战略

5.3 招商局国际

5.3.1 企业简介

5.3.2 发展战略分析

5.4 中远太平洋

5.4.1 企业简介

5.4.2 发展战略分析

5.5 盐田港集团

5.5.1 企业简介

5.5.2 发展战略分析

图2-1:2005年超巴拿马型集装箱船订单分类

图2-2:汉堡港历年集装箱吞吐量

图2-3:鹿特丹港历年集装箱吞吐量

图2-4:2005年中国前十大贸易伙伴

图2-5:2001-2006我国港口货物吞吐量及增长率

图2-6:1998-2006年我国港口集装箱吞吐量及占世界比

图2-7:2005年集装箱吞吐量超过100万TEU的十大港口

图2-8:铁路基本建设投资状况

图2-9:中国和成熟经济体港口集装箱吞吐量与出口/GDP 增长的关系的比较

图2-10:中、美集装箱运输对外贸出口的绩效比较

图2-11:参与我国港口建设、投资和经营的主要外资( 含港资) 集装箱码头经营人

图2-12:港口民营化方法

图2-13:中国高附加值产品出口占比持续上升,低附加值产品出口占比减少

图3-1:上海港历年集装箱吞吐量

图3-2:改革开放以来上海港集装箱吞吐量走势图

图3-3:2000-2006年宁波港集装箱吞吐量

图3-4:宁波港上海港集装箱吞吐量比较

图3-5:连云港港集装箱吞吐量强劲增长

图3-6:长三角地区三省市2005年GDP占比

图3-7:2000-2005年长三角地区GDP增长率

图3-8:2000-2006年深圳港集装箱吞吐量

图3-9:三港集装箱平均装卸费率对比

图3-10:2000-2005年广州港集装箱吞吐量

图3-11:深圳港与香港港集装箱吞吐量差距逐年减小

图3-12:三港集装箱分流图

图3-13:2000-2005年青岛港集装箱吞吐量

图3-14:三大港口腹地历年进出口增速比较

图3-15:环渤海经济圈三大港集装箱吞吐量比较

图3-16:2002-2006年厦门港集装箱吞吐量

图3-17:福州港集装箱吞吐量

图4-1:重庆港历年集装箱吞吐量

图4-2:武汉港历年集装箱吞吐量

图4-3:湘江水运集装箱量

图5-1:和记黄埔集装箱吞吐量

图5-2:和记黄埔港口及港口相关产业历年经营收入

表2-1:亚洲太平洋区域部分国家和地区2011年之前港口集装箱吞吐量的走势

表2-2:目前主流集装箱分类

表2-3:单个集装箱年营运成本

表2-4:集装箱船发展历程

表2-5:远洋船队运力全球排行前 10名(截至2006年1月31日)

表2-6:2005年全球前三十名集装箱港排行榜

表2-7:2005年美国十大集装箱港口

表2-8:2006年5月全国港口国际标准集装箱吞吐量前10名排序表

表2-9:中国主要港口的投资建设规划

表2-10:2006年上半年中国进出口贸易国别统计

表2-11:上海港集装箱海铁联运现状

表2-12:2004 年全国部分主要港口海铁联运运量比较表

表2-13:2005年4月-2006年7月中国水运固定资产投资完成情况

表2-14:外资进入中国港口业历史

表2-15:我国主要港口外资(含台、港、澳资本)参股情况

表3-1:上海港泊位条件和作业条件

表3-2:上海港港口物流服务一览表

表3-3:国家批准区港联动的保税区一览

表3-4:三港比较

表3-5:长三角三大集装箱港的较合理战略布局

表3-6:近年来深圳港与上海和香港集装箱吞吐量对比表

表3-7: 2005年深圳港主要码头集装箱吞吐量一览表

表3-8:深圳港各集装箱码头国际班轮航线分布一览表

表3-9:至2005年底广州港集装箱能力状况

表3-10:未来五年深圳广州集装箱泊位投放计划表

表3-11:香港、深圳、广州三港竞争力比较1

续表3-11:香港、深圳、广州三港竞争力比较 2

表3-12:珠江三角洲地区港口群布局规划重点

表3-13:青岛港前湾集装箱码头基本情况

表3-14:天津发展历年集装箱吞吐量

表3-15:天津港股份有限公司各码头集装箱吞吐量

表3-16:大连港集装箱海铁联运运量发展预测

表3-17:环渤海地区港口规划

表3-18:三大集装箱港腹地比较

表3-19:2004年天津、大连、青岛口岸集装箱集疏运运量统计

表3-20:环渤海港口群

表5-1:和记黄埔在中国大陆集装箱码头的投资状况

表5-2:中远太平洋主要参股的国内集装箱码头一览

表5-3:盐田港集团的建设计划

表5-4:盐田港经营业绩

如果这份报告不能满足您的要求,我们还可以为您定制报告,请 留言说明您的详细需求。

|