|

报告导航:研究报告—

制造业—建筑

|

|

2006年中国水泥行业兼并重组研究报告 |

|

字数:6.1万 |

页数:117 |

图表数:55 |

|

中文电子版:6000元 |

中文纸版:3000元 |

中文(电子+纸)版:6500元 |

|

|

|

|

|

编号:DY001

|

发布日期:2006-11 |

附件:下载 |

|

|

折扣:8折 |

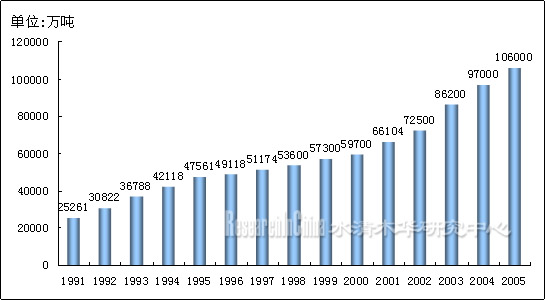

水泥是国民经济的基础原材料,改革开放以来,随着经济建设规模扩大,我国水泥工业得到较快的发展,2005年水泥产量10.60亿吨,约占世界的48%,已连续21年居世界第一位。2006年前三季度,累计生产87154.79万吨,同比增长达20.7%,超过“十五”时期产量增长率最高的2003年的增幅。水泥产量的快速增长,从数量上基本满足了国民经济持续快速发展和大规模经济建设的需要。

中国1991-2005年水泥产量走势

来源:水清木华研究中心

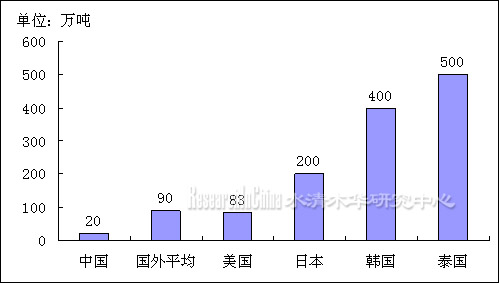

尽管我国水泥工业发展取得了很大成绩,但结构性矛盾仍比较突出,主要表现为企业规模小、产品档次偏低、落后生产能力仍占相当比重、能耗大、资源消耗高、环境污染严重等。这些问题的产生,既有长期低水平发展积累的原因,也有近两年在市场需求拉动下,一些企业不顾产业政策,低水平盲目扩张所带来的后果。

中、外水泥企业平均规模对比

来源:中国水泥协会

针对我国水泥行业中存在的这一系列问题,今年4月28日,国家发改委等八部委联合下发了《印发关于加快水泥工业结构调整的若干意见的通知》,文件明确表示支持大企业集团的发展,并将选择10家国家重点支持和30家地方重点支持的大型企业集团,增强其在区域市场的调控能力。10月,国家发改委又发布了《水泥工业发展专项规划》和《水泥工业产业发展政策》。

在上述文件中,政府鼓励有实力的大型水泥企业采取兼并、重组、联合等方式,提高生产集中度,实现集约化经营和资源的合理配置,提高水泥企业的生产集中度和竞争能力;并制定了结构调整的目标。

水泥工业2005年状况及2010年结构调整目标

| |

2005年 |

2010年 |

|

企业户数 |

5000 |

3500家左右 |

|

企业平均生产规模 |

20万吨 |

40万吨左右 |

|

产量前10位企业的生产集中度 |

15.25% |

30% |

|

散装率 |

36.61% |

60% |

|

新型干法水泥比重 |

40% |

70% |

|

新型干法水泥吨熟料热耗 |

130kg标准煤 |

110kg标准煤 |

|

采用余热发电生产线 |

<10% |

40% |

|

水泥单位产品综合能耗 |

- |

比2005年下降25% |

来源:国家发改委; 整理:水清木华研究中心

另外,2005年的惨淡经营也使许多中小水泥企业刻骨铭心,水泥龙头企业显著的规模效益又使这些困难企业难以忘怀,通过兼并重组做大做强,增强抗风险能力是水泥企业的共识。2006年水泥行业的结构调整向纵深发展,进入到兼并重组阶段。一方面,国内水泥龙头企业对目标市场周边的中小水泥企业进行各种层次的“联合”,以期进一步发挥规模效益;另一方面,外资水泥巨头在国内水泥市场积极布局设点,对国内水泥企业兼并的步伐将进一步加快,对国内水泥行业的渗透加大。

在这种大背景下,水泥行业的并购浪潮已是风起云涌:

2005年8月,中国非金属材料总公司入主天山股份;

2005年8月,法国拉法基集团(Lafarge)与瑞安建业组建合资企业,并由合资企业收购四川双马;

2005年9月,德国海德堡收购华北地区最大的水泥企业冀东水泥两家子公司的股份;

2006年5月,海螺水泥引入摩根士丹利和国际金融公司两家战略投资者;

2006年6月,海螺水泥牵手昌兴矿业投资有限公司入股巢东股份;

2006年10月,瑞士豪西盟定向增发A股,成为华新水泥第一大股东;

2006年10月,爱尔兰CRH集团连续收购两家中国水泥企业:一家为全资收购的哈尔滨市三岭水泥厂,另一家为参股收购吉林亚泰集团;

……

今后的十年将是大动荡,大分化和大改组的时期,国家将积极推进产业结构调整,扶持大企业,提高企业集中度,改变无序竞争的状况,一批小企业,甚至一些中型企业也将逐步退出市场。

第一章 中国及其它国家、地区水泥行业概况

1.1 中国水泥行业概况

1.1.1 产量持续增长

1.1.2 布局趋于合理

1.1.3 结构调整加快

1.1.4 规模生产扩大

1.1.5装备水平提高

1.1.6 效益同步增长

1.2 其它国家、地区水泥行业概况

1.2.1 亚洲主要水泥产销国家、地区水泥行业概况

1.2.1.1 日本

1.2.1.2 韩国

1.2.1.3 马来西亚

1.2.1.4 印度尼西亚

1.2.1.5 菲律宾

1.2.1.6 泰国

1.2.1.7 越南

1.2.1.8 新加坡

1.2.1.9 台湾

1.2.1.10 印度

1.2.2 亚洲以外主要水泥产销国家、地区水泥行业概况

1.2.2.1 美国

1.2.2.2 俄罗斯、乌克兰、哈萨克斯坦诸国

1.2.2.3 其余的世界各国

第二章 中国水泥行业供求关系分析

2.1中国水泥行业供应状况分析

2.1.1 中国水泥生产企业地区分布状况

2.1.2 中国石灰石资源地区分布状况

2.2中国水泥行业需求状况分析

2.2.1 国内需求分析

2.2.1.1 基础设施建设

2.2.1.2 房地产

2.2.1.3 新农村建设

2.2.2 需求预测

2.3 进出口状况分析

2.3.1 进出口状况总体回顾

2.3.2 中国2005年水泥出口状况分析

2.3.3 中国2006年前8个月水泥出口状况分析

2.4 中国水泥行业价格变化分析

2.4.1 2005年水泥行业经营状况回顾

2.4.2 国内水泥价格走势

2.4.3 水泥价格变动原因分析

2.4.4后期水泥价格走势预测

第三章 中国水泥行业发展中存在的问题

3.1 中国水泥行业规模及效率问题

3.1.1厂点分散规模小

3.1.1人均产出效率低

3.2 中国水泥行业技术问题

3.2.1工艺落后能耗高

3.2.2环境破坏污染大

3.2.2质量不稳标号低

3.3中国水泥行业生产能力建设问题

第四章 中国水泥行业投资政策环境分析

4.1宏观经济政策对水泥行业影响分析

4.2产业政策对水泥行业影响分析

4.3经济周期对水泥行业的影响分析

4.4 环保政策对水泥行业的影响分析

第五章 中国水泥行业兼并重组现状及趋势分析

5.1中国水泥行业兼并重组背景分析

5.2中国水泥行业兼并重组特点趋势分析

5.3国外水泥企业在中国的发展分析

5.3.1 世界水泥巨头并购步伐加速

5.3.2 外资青睐我国水泥行业的原因

5.3.3 国家对外资进入的态度

第六章 外资企业在中国水泥行业的兼并重组、收购分析

6.1 法国拉法基公司在中国投资及兼并重组情况分析

6.1.1 法国拉法基集团简介

6.1.2 拉法基公司在中国投资及兼并重组情况

6.1.2.1 拉法基在中国水泥市场的发展

6.1.2.2 瑞安建业有限公司在大陆的水泥业务简介

6.1.2.3 拉法基瑞安水泥有限公司的成立

6.1.2.4 拉法基瑞安水泥有限公司的发展

6.2 瑞士Holcim公司在中国投资及兼并重组情况分析

6.2.1 瑞士Holcim公司简介

6.2.2 华新水泥股份有限公司简介

6.2.3 Holcim公司持股华新水泥过程分析

6.3 德国海德堡(Heidelberg)水泥公司在中国投资及兼并重组情况分析

6.3.1 德国海德堡(Heidelberg)水泥公司简介

6.3.2 德国海德堡(Heidelberg)水泥公司在中国投资及兼并重组情况

6.3.2.1 冀东水泥联姻海德堡组成冀东海德堡(泾阳、扶风)水泥有限公司

6.3.2.2 海德堡收购工源水泥80%股权

6.4 爱尔兰CRH公司在中国投资及兼并重组情况分析

6.4.1 爱尔兰CRH公司简介

6.4.2 爱尔兰CRH公司在中国投资及兼并重组情况

6.4.2.1 全资收购哈尔滨市小岭水泥厂

6.4.2.2 参股收购吉林亚泰集团公司

6.5 台湾亚洲水泥有限公司在中国投资及兼并重组情况分析

6.5.1 台湾亚洲水泥有限公司简介

6.5.2 台湾亚洲水泥有限公司在大陆投资及兼并重组情况

6.3外资以战略投资者的身份投资国内水泥龙头企业及提供贷款情况分析

6.3.1摩根士丹利在中国投资情况分析

6.3.2海螺水泥获得外资银行及金融机构贷款情况

第七章 国内水泥行业兼并重组案例分析

7.1海螺水泥兼并重组情况分析

7.1.1 海螺水泥的兼并重组历程

7.1.2 海螺水泥收购中国水泥厂

7.1.3 海螺水泥收购巢东股份股权

7.2中国建材集团中联水泥收购徐州海螺水泥

7.3甘肃祁连山水泥收购大通河水泥部分股权

7.4北京金隅实际控制太行水泥

7.5华新水泥收购金猫水泥有限公司51%股权

第八章 中国主要水泥企业介绍

8.1 安徽海螺水泥股份有限公司

8.2新疆天山水泥股份有限公司

8.3华新水泥股份有限公司

8.4 唐山冀东水泥股份有限公司

8.5吉林亚泰(集团)股份有限公司

第九章 中国水泥行业兼并重组建议

图1-1:中国1991-2005年水泥产量走势

图2-1:中国水泥消费需求构成

图2-2:2006年前三季度累计固定资产投资同比增长情况

图2-3:2006年前三季度累计房地产投资同比增长情况

图2-4:2005年我国水泥出口主要国家/地区及比例

图2-5:2006年1-8月我国水泥出口主要国家/地区及比例

图2-6:水泥行业上市公司平均毛利率走势

图2-7:海螺水泥1997-2005年综合平均价格走势

图3-1:中、外水泥企业平均规模对比

图3-2:中外水泥企业全员人均实物劳动生产率对比

图4-1:中国“十五”时期固定资产投资与增长速度

图4-2:20家水泥类上市公司2006年上半年经营业绩及同比增长率

图5-1:2005年水泥企业资产运营效果与盈利水平比较

图6-1:2005年拉法基集团四大分支销售额所占比例

图6-2:2004-2005年拉法基集团水泥业务销售额增长状况

图6-3:冀东海德堡(扶风)水泥有限公司重组前后股权构成

图6-4:冀东海德堡(泾阳)水泥有限公司重组前后股权构成

图6-5:台湾亚洲水泥有限公司在大陆水泥业务结构图

图7-1:2000-2005年祁连山水泥销量及主营业务收入增长情况

图7-2:被祁连山水泥收购前大通河公司各股东持股比例

图7-3:北京金隅集团水泥业务结构图

图7-4:太行水泥2001-2005年销量及主营业务收入增长情况

图7-5:太行水泥2006年上半年主营业务收入地区分布情况

图8-1:海螺水泥2000-2005年销量及主营业务收入增长情况

图8-2:海螺水泥2006年1-9月份主营业务收入及同比增长情况

图8-3:海螺水泥2006年上半年分区域销售金额所占比例

图8-4:天山股份2001-2005年主营业务收入增长情况

图8-5:天山股份2006年1-9月份主营业务收入及同比增长情况

图8-6:天山股份公司与实际控制人之间的产权关系

图8-7:天山股份2006年上半年主营业务收入地区分布情况

图8-8:华新水泥股东持股情况

图8-9:华新水泥2001-2005年销量及主营业务收入增长情况

图8-10:华新水泥2006年1-9月份主营业务收入及同比增长情况

图8-11:华新水泥2006年上半年主营业务收入地区分布情况

图8-12:冀东水泥2002-2005年销量及主营业务收入增长情况

图8-13:冀东水泥2006年1-9月份主营业务收入及同比增长情况

图8-14:冀东水泥2006年上半年主营业务分地区情况

图8-15:亚泰集团2006年上半年主营业务收入按行业分布情况

图8-16:亚泰集团2006年上半年主营业务收入按地区分布情况

表1-1:2002-2005年美国水泥产销情况

表2-1:2006年1-9月份全国分地区水泥企业数量及产量

表2-2:2005年度中国水泥产量五十强

表2-3:我国石灰石资源地理分布状况

表2-4:1981-2005年中国水泥(含熟料)进出口数量及金额

表3-1:1990年以来全国水泥企业规模结构

表3-2:2006年1-5月不同规模企业产量、产销率比较

表3-3:我国各类水泥窑平均热耗对比

表4-1:水泥工业2005年状况及2010年结构调整目标

表5-1:主要外商、港台资金在中国投资水泥项目情况(截止2004 年)

表6-1:拉法基瑞安成立前拉法基在中国投资水泥企业状况

表8-1:安徽海螺水泥股份有限公司下属子公司情况一览表

表8-2:天山股份水泥类控股子公司及主要合营企业基本情况

表8-3:华新水泥公司拥有的控股子公司(截止2006 年6 月30 日)

表8-4:唐山冀东水泥股份有限公司控股子公司及合营企业的情况

表8-5:亚泰集团旗下8家水泥企业基本状况

如果这份报告不能满足您的要求,我们还可以为您定制报告,请 留言说明您的详细需求。

|