|

报告导航:研究报告—

金融与服务业—金融业

|

|

中国银行业中间业务发展研究报告 |

|

字数:4.1万 |

页数:77 |

图表数:57 |

|

中文电子版:5500元 |

中文纸版:2750元 |

中文(电子+纸)版:6000元 |

|

|

|

|

|

编号:FY053

|

发布日期:2008-01 |

附件:下载 |

|

|

|

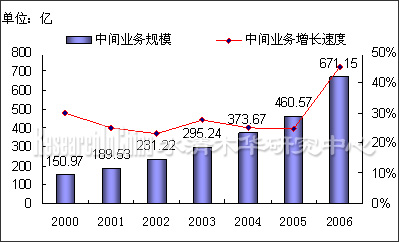

随着中间业务在银行收入中占比的不断的提高,发展中间业务成为银行业竞争的焦点。目前,世界主要国家的非利息收入在银行全部收入中的比重一般都在20%以上,个别银行甚至高达70%,非利息收入已经成为决定银行整体收入状况的一个极其重要的因素。据统计,目前非利息收入在银行全部收入中的比重,美国和加拿大平均为45%,欧洲国家为44%,澳大利亚等亚太国家为28%。经济越发达,非利息收入所占比重越高。

在中国范围内,2007年上半年,各家上市银行业绩均取得了大幅度增长,除传统的利息收入外,中间业务收入的快速提升成为各家银行利润突飞猛进的另一个重要来源。

以中间业务中最具代表性的手续费及佣金收入为例:2007年上半年,交通银行实现手续费及佣金收入36.29亿元,同比增长124.01%;招行30.12亿元,同比增长127.84%;中信银行7.15亿元,同比增长77.86%。

另外统计表明,2007年上半年,上市银行中间业务收入中的一半与基金代理业务有关。手续费及佣金收入的超常规增长,带动了银行中间业务收入在整个收入中占比的大幅提升。目前中间业务收入占比最高的招行为16%,比上年末提高1.7个百分点;其次是交通银行,为11.34%;中信银行为9.09%,深发展为9%,兴业银行为6.5%,都有不同幅度的提升。

图:2000-2006年中国银行业中间收入情况

注:图中仅包括五大银行数据。根据2006年的加总数据显示,工、农、中、建、交五大银行中间收入占12家大中型银行的91.3%。

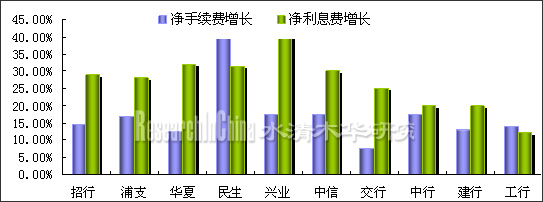

图:2006年中国商业银行利息收入和手续费收入增长差异情况

近年来,中国银行业中间业务虽然发展较快,但与发达国家相比,仍然存在较大的差距。在量和质上都有所体现:一方面,大部分国内商业银行的中间业务收入占总收入的比例大约为10%,远远低于美国和欧洲,与亚洲其他较为成熟的市场如日本、新加坡等相比,也存在一定差距;另一方面,国内商业银行中间业务品种少,范围窄,集中于传统的结算、汇兑、代收代付以及信用卡、信用证、押汇等产品,咨询服务类、投资融资类及衍生金融工具交易等高技术含量、高附加值中间业务发展不足,覆盖面窄。因此,加快中国银行业中间业务的发展成为关键,如推动同城自动化清算系统的建设,实现账务处理自动化;大力发展私人银行业务;积极开展房地产等资产证券化,学习国外经验,寻找业务突破口,为将来的发展打好基础。

第一章 银行中间业务的概况

1.1银行中间业务的内涵

1.2银行中间业务的分类

1.2.1支付结算类中间业务

1.2.2银行卡业务

1.2.3代理类中间业务

1.2.4担保类中间业务

1.2.5承诺类中间业务

1.2.6交易类中间业务

1.2.7基金托管业务

1.2.8咨询顾问类业务

第二章 中国银行业中间业务的发展现状分析

2.1中国银行业中间业务的发展状况

2.2 中国银行业中间业务发展特点分析

2.2.1吃利差模式正在退化

2.2.2银行资产质量显著提高

2.2.3因地制宜发挥独特优势

2.2.4银行与客户间关系维系良好

2.3 中国银行业发展中间业务所面临的问题

2.4 中国银行业中间业务的发展建议

第三章 国外银行中间业务发展分析

3.1国外银行中间业务的特点

3.2美国银行业中间业务的发展情况

3.3日本银行业中间业务的发展情况

3.4印度银行业中间业务的发展情况

3.5欧洲银行业中间业务的发展情况

3.6中外银行中间业务发展的比较分析

3.6.1经营范围及品种比较

3.6.2收入水平的比较

3.6.3科技和服务手段对比

第四章 我国主要银行中间业务分析

4.1中国银行中间业务发展情况

4.1.1中国银行简介

4.1.2中国银行中间业务的发展分析

4.2中国农业银行中间业务发展情况

4.2.1中国农业银行简介

4.2.2中国农业银行中间业务发展分析

4.3中国工商银行中间业务发展情况

4.3.1中国工商银行简介

4.3.2中国工商银行中间业务发展分析

4.4中国建设银行中间业务发展情况

4.4.1中国建设银行简介

4.4.2中国建设银行中间业务发展分析

4.5中国交通银行中间业务发展情况

4.5.1中国交通银行简介

4.5.2中国交通银行中间业务发展分析

4.6招商银行中间业务发展情况

4.6.1招商银行简介

4.6.2招商银行中间业务发展分析

4.7中国民生银行中间业务发展情况

4.7.1中国民生银行简介

4.7.2中国民生银行中间业务发展分析

4.8兴业银行中间业务发展情况

4.8.1兴业银行简介

4.8.2兴业银行中间业务发展分析

4.9中信银行中间业务发展情况

4.9.1中信银行简介

4.9.2中信银行中间业务发展分析

4.10华夏银行中间业务发展情况

4.10.1华夏银行简介

4.10.2华夏银行中间业务发展分析

第五章 中国银行业中间业务的发展趋势

5.1中国银行业中间业务的发展机遇

5.2中国银行业中间业务的综合发展趋势

图:2000-2006年中国银行业中间业务收入情况

图:2002-2006年主要商业银行利润分析

图:2003-2006年主要商业银行中间业务收入和利息收入比率

图:2006年中国商业银行利息收入和手续费收入增长差异情况

图:美国商业银行非利息收入构成

图:日本银行业2000-2006年收入来源情况

图:日本银行业收入结构增长波动及经济增长

图:印度商业银行历年非利息收入占比情况

图:2003-2006年中行非利息收入占比情况

图:2003-2006年中国银行各项非利息收入情况

图:2004-2006年中国农行保险代理业务量及手续费收入情况

图:2004-2006年金穗卡发卡量及交易额情况

图:2005-2006年中国建设银行手续费及佣金收入情况

图:2002-2006中国建设银行公司类净利息收入及拥挤收入情况

图:2007年上半年中国建设银行净手续费及拥挤收入情况

图:2007年上半年中国建设银行净手续费及佣金增加结构

图:2007年上半年中国交通银行手续费及佣金收入情况

图:近几年来民生银行利差水平的变化情况

图:2006年兴业银行承诺类业务的发展状况

图:2002-2007年华夏银行非利息收入占比

图:2005-2007年华夏银行非利息净收入结构

图:未来五年银行业收入来源变化趋势

表:2007年上半年中国银行业银行卡业务收入增长情况

表:我国商业银行金融衍生产品业务发展沿革

表:2007各银行托管基金总市值金额及增长率

表:2007年上半年中国银行也信托及其他托管业务收入增长情况

表:2007年上半年中国银行业理财业务增长情况

表:2007年各银行手续费收入情况

表:2007年各银行手续费收入占营业收入比列情况

表:中间业务按风险度的划分情况表

表:全球主要国家商业银行非利息收入占比比较(%)

表:2006年美国不同商业银行的收入结构

表:1980-2006年美国商业银行收入结构变动趋势

表:2001~2006年美国银行非利息收入项目的占比均值

表:2006年印度银行业部分财务数据

表:亚太地区大型银行历年中间收入占比

表:发达国家商业银行与我国商业银行的经营范围对比

表:各业务领域外资银行在中国的银行数

表:欧盟、美国和中国不同规模银行非利息收入占比(%)

表:2005年主要国家或地区银行业收入来源分类结构的比较

表:2006年中国工商银行非利息收入情况

表:2006年中国工商银行净手续费和佣金收入主要构成

表:2006年中国工商银行其他非利息收入

表:2007年上半年中国工商银行非利息收入构成情况

表:2007年上半年中国工商银行手续费和佣金构成情况

表:2007年上半年中国工商银行其他非利息受益

表:2005-2006年中国民生银行手续费及佣金收入情况

表:2007年上半年民生银行手续费及佣金收入情况

表:2006年兴业银行手续费及佣金收入情况

表:2006年兴业银行委托类业务的发展状况

表:2007年上半年兴业银行手续费及佣金收入情况

表:2006年华夏银行手续费及佣金收入情况

如果这份报告不能满足您的要求,我们还可以为您定制报告,请 留言说明您的详细需求。

|