拉美地区人口有5.3亿,国民生产总值已超过2万亿美元,是一个有着巨大发展潜力的市场。拉美电信业从上个世纪80年代开始电信改革,逐步实现私有化。

2005年以后,由于拉美地区经济恢复影响和电信产业私有化程度加大,该地区的主要运营商(多为跨国公司)投资额度也进一步扩大。预计未来五年,拉美地区电信行业将快速发展。其中,移动通讯行业将成为拉美地区增长最快的行业之一。

2004年,拉美移动电话增长率达42%;2005年,拉美移动电话增长率达38%;2006年,拉美移动电话渗透率达到43%。但是,拉美各个国家之间差异还是很大。牙买加、智利、阿根廷的移动电话渗透率分别为93%,70%和54%;而海地和古巴的移动电话渗透率仅为5%和1%。

预计2007年,拉美电信市场的移动电话渗透率将达到56%。

由于历史的原因,拉美地区曾经为西班牙和葡萄牙殖民地,主要为西班牙语和葡萄牙语国家,有西班牙和葡萄牙背景的America Mobil,Telefonica以及Telecom Itlia三大运营商在拉美各国本土业者电信运营实力很差的背景下,凭借资本实力占据了拉美大约82%的电信市场份额。

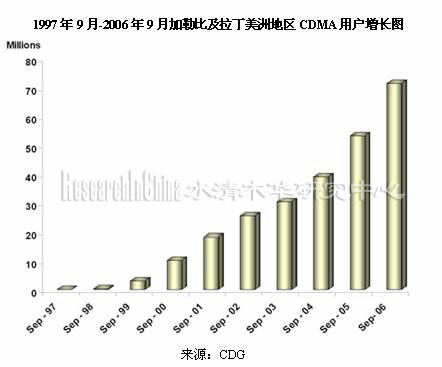

其中,Telefonica是拉美最大的运营商,受欧洲影响南美以GSM系统为主,而墨西哥和加勒比地区受美国影响CDMA占上风。

第一章 拉美电信发展概况

1.1 产业规模与增长

1.1.1 宽带业务市场

1.1.2 互联网业务

1.1.3 移动通信业务

1.1.3 1 CDMA发展情况

1.1.3.2 GSM发展情况

1.1.4 主要电信运营商

1.2 区域市场发展格局

第二章 巴西(Brazil)

2.1 电信市场发展现状

2.1.1 市场规模

2.1.2 业务投资现状

2.1.3 设备发展现状

2.1.4 政策监管

2.2电信业务发展状况

2.2.1 固定通信业务市场

2.2.1.1 本地通信业务

2.2.1.2 长途业务

2.2.2 移动通信业务市场

2.2.2.1 运营商和频率使用情况

2.2.2.2 用户市场

2.2.2.3 技术市场

2.2.2.4 CDMA2000的发展

2.2.3 宽带和互联网市场

2.2.3.1 宽带业务市场

2.2.3.2 互联网业务市场

2.3 重点运营商发展概况

2.3.1 Vivo

2.3.2 Claro

2.3.3 TIM(Telecom Italia Mobile)Participacoes S.A.

2.3.4 Brasil Telecom

第三章 阿根廷(Argentina)

3.1 电信市场发展现状

3.1.1 市场概况

3.1.2 业务投资现状

3.1.3 设备发展现状

3.1.4 政策监管

3.2 电信业务发展状况

3.2.1 3G业务状况

3.2.2 阿根廷固定电话业务

3.2.3 阿根廷移动电话业务

3.2.4 阿根廷互联网业务

3.3 重点运营商发展概况

3.3.1 Telefonica de Argentina (TASA)

3.3.1.1 Telefonica发展历程

3.3.1.2 Telefonica 业务发展情况

3.3.2 Telecom Argentina

第四章 智利(Chile)

4.1电信市场发展现状

4.1.1 市场规模

4.1.2 业务投资现状

4.2电信业务发展状况

4.2.1 固定电话业务市场

4.2.2 移动通信业务市场

4.3 重点运营商发展概况

第五章 秘鲁(Peru)

5.1 电信市场发展现状

5.1.1 市场规模

5.1.2 业务投资现状

5.1.3 政策监管

5.2电信业务发展状况

5.2.1 固定通信业务市场

5.2.2 移动通信业务市场

5.2.3数据通信(互联网)业务市场

第六章 委内瑞拉(Venezuela)

6.1 电信市场发展现状

6.1.1 市场规模

6.1.2 业务投资现状

6.1.3 设备发展现状

6.1.4 政策监管

6.1.4.1 市场准入

6.1.4.2 进口规定

6.1.4.3 通关手续

6.1.4.4 外汇管制

6.2 电信业务发展状况

6.2.1 无线本地接入(WLL)

6.2.2 农村通信

6.2.3 基础电话业务

6.2.4 固定电话

6.2.5 移动电话

6.2.6 数据通信(互网络)业务市场

6.3 重点运营商发展概况

第七章 哥伦比亚(Colombia)

7.1 电信市场发展现状

7.1.1 市场规模

7.1.2 业务投资现状

7.1.3 设备发展现状

7.2 电信业务发展状况

7.2.1.哥伦比亚固定电话发展概况

7.2.2.哥伦比亚移动电话发展概况

7.2.3 服务费用

7.2.4 通讯服务市场构成

7.3 重点运营商发展概况

7.3.1 固定电话

7.3.2 长途固定电话

7.3.3 移动电话

7.3.4 资料传输和互联网业务

7.3.5 西班牙电信运营商合并信息

第八章 墨西哥(Mexico)

8.1 电信市场发展现状

8.1.1 市场规模

8.1.1.1 墨西哥固定电话发展状况

8.1.1.2 墨西哥移动电话发展状况

8.1.1.3 墨西哥移动宽带业务发展状况

8.1.2 政策监管

8.2 重点运营商发展概况

8.2.1 Telefonos de Mexico

第九章 加勒比地区

9.1 安提瓜与巴布达(Antigua and Barbuda)

9.2 巴巴多斯(Barbados)

9.3 巴哈马(Bahamas)

9.4 伯里兹 (Belize)

9.5 多米尼加联邦(Dominican Republic)

9.6 格林纳达(Grenada)

9.7圭亚那(Guyana)

9.8 牙买加(Jamaica)

9.8.1 电讯业概况

9.9 特立尼达和多巴哥(Trinidad and Tobago)

9.10 加勒比电信业的主要特点

第十章 拉美其他国家

10.1 厄瓜多尔(Ecuador)

10.2 乌拉圭(Uruguay)

10.3 苏里南(Suriname)

10.4 玻利维亚(Bolivia)

10.5 巴拉圭(Paraguay)

10.6 巴拿马(Panama)

10.7 海地(Haiti)

10.8 古巴(Cuba)

10.9 洪都拉斯(Honduras)

10.10 哥斯达黎加(Costa Rica)

10.11 波多黎各(Puerto Rico)

10.12尼加拉瓜(Nicaragua)

10.13 萨尔瓦多(El Salvador)

10.14 危地马拉(Guatemala)

第十一章 拉美电信市场特点分析

11.1 移动业务发展良好

11.2 城市和农村发展不平衡

11.3 发展速度快

11.4 移动超过固话

11.5 发展3G业务

11.7 电信业务被外国运营商控制

水清木华:拉美电信市场投资建议