|

报告导航:研究报告—

TMT产业—网络经济

|

|

2006年中国在线支付和移动支付市场研究报告告 |

|

字数:6.2万 |

页数:122 |

图表数:53 |

|

中文电子版:7000元 |

中文纸版:3500元 |

中文(电子+纸)版:7500元 |

|

|

|

|

|

编号:AB014

|

发布日期:2006-04 |

附件:下载 |

|

|

折扣:8折 |

近年来, 随着互联网和移动网络的快速发展,涌现了各种电子商务,极大地丰富和方便了人们的生活。同样也属于电子商务的在线支付和移动支付的出现,使电子商务得到进一步完善和发展。在线支付和移动支付将逐渐成为电子商务的主要支付方式。

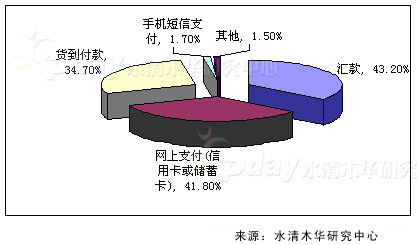

用户在网络购物的付款方式

根据业务模式,可以将在线支付分为以下四类:预付费,代缴费,网上银行付费,在线支付平台付费。其中,在线支付平台付费由独立的在线支付平台运营商提供,是独立于银行和SP的第三方经济实体,起到了联接用户、银行和SP的纽带作用。

国内在线支付平台运营商

|

公司名称 |

平台名称 |

平台特点 |

|

浙江支付宝网络科技有限公司 |

支付宝 |

国内最大的网上交易平台,也是中国首家正式推出“VISA验证服务”的网上支付平台。 |

|

首都信息发展股份有限公司 |

易支付 |

是中国首家实现跨银行跨地域提供多种银行卡在线交易的网上支付服务平台。二次结算模式是首信易支付所独有的结算模式。 |

|

上海环迅电子商务有限公司 |

环迅IPS |

是中国借记卡受理能力最强的网上安全支付平台,也是国内第一家提供国际卡安全在线实时支付的平台, IPS丰富的外卡服务经验使其成为中国第一家VISA全球电子商务安全计划中国区战略合作伙伴。 |

|

北京云网无限网络技术有限公司 |

支付@网(Pay@Net) |

零挂单,承载了中国1/4在线支付。实时信息反馈,128位VeriSign认证。 |

|

易达信动科技发展有限公司 |

1st-pay.net世纪支付通 |

自动化、智能化、个性化、操作简便及高安全性的特点使其迅速覆盖国内电子商务行业的各个领域,扩展到亚洲、澳洲、欧洲、北美洲等海外市场。 |

由于国内在线支付主要建立在借记卡体系上,支付风险问题得到良好控制,但也造成了国内支付服务的利润低下,目前国内电子支付平台的毛利平均不到交易额的0.5%。

随着手机在一些商店和零售柜机的支付环节中开始取代现金和信用卡,移动支付应用的产业化也初露端倪。目前,我国银行卡发卡量累计超过7.6亿张,移动手机用户超过3亿,这为中国移动支付产业的发展提供了无限的商业潜力。随着基于SMS的移动内容与应用收费的普及,移动支付已经逐渐被人们普遍接受,拥有了广泛的用户基础,但同时移动支付的深层次应用在中国还处于市场培育期。

移动支付接入方式主要有五种:第一种是利用短信(STK)方式;第二种是语音方式IVR(Interactive Voice Response 交互式语音应答);第三种是利用USSD方式;第四种是使用WAP协议实现;第五种是利用WEB(WWW)方式实现。目前主要采用的是语音、STK和WWW,其余两种目前较少被使用。

移动支付的业务模式主要有四种:手机代缴费、手机钱包、手机银行和手机信用平台。目前,前三种已得到实际应用,第四种的开展条件则不成熟。

根据产业链主导角色的不同,可以将移动支付产业链分为三类:以移动运营商为营业主体、以银行为营业主体和以移动支付运营商为主体。这三种产业链在我国都有实际体现。由移动运营商与银行跨行业合作并由专业化的公司负责运营移动支付平台,能够避免第三方支付平台提供商介入时,在信息安全、产品开发、资源共享等方面存在的先天性障碍,可以迅速实现对金融信息服务、银行中间业务的共享与管理,并能最大化满足用户对移动支付服务、信息安全的迫切需求,是较适合我国移动支付产业发展的商业模式。

国内主要的移动支付平台运营商

|

公司名称 |

平台名称 |

加盟商户 |

收费标准 |

|

北京联动优势科技有限公司 |

手机金钱包 |

泰康人寿、新东方教育在线、云网、掌上通、中国慈善总会。 |

5元/月;发送短信0.1元/条,接收短信不收费;通过JAVA方式使用手机钱包业务产生的通信费用按照正常资费标准收取;拨打12588的通信费为0.3元/分钟。 |

|

北京掌上通网络技术有限公司 |

盟卡支付中心 |

联众、网易、新浪网等等,近50家ICP。 |

无服务费,通信费由运营商正常收取。 |

|

广州环信公司 |

金钱包 |

中国邮政、数字卡提供商、平安保险、广东任我行商务服务有限公司等。 |

无服务费,通信费由运营商正常收取。 |

|

上海捷银信息技术有限公司 |

捷银移动支付平台 |

河北、江苏、辽宁三地的福彩中心,北京中彩通,河北全通通信,上海大众燃气,上海燃气浦东销售公司、上海电信长信事业部、上海长信信息服务公司、上海热线II、易趣网、Lycos等。 |

用户成功接受每条短信的价钱是0.20元/条,用户发送的短信指令由移动运营商按照其计费政策直接计收(一般是0.10元/条)。 |

|

北京通融通信息技术有限公司

|

YeePay支付平台 |

已有近百个中小商家接入。 |

接入方式分为自助接入、协议接入和定制开发。前者免费接入,无年服务费,但收取5%手续费。后两者费用根据双方协议收取。 |

本报告研究重点:

- 在线/移动支付详细分类及流程

- 全球和国内移动/在线支付市场发展现状,未来走势

- 中国移动/在线支付业务发展的有利因素和不利因素分析

- 中国在线/移动支付产业链分析

- 国内主要在线/移动支付提供商业务开展情况和业务流程、收费方式分析

- 主要支付系统提供商分析

研究方法

第一章 移动与在线支付行业概述

1.1 移动支付行业概述

1.2 在线支付行业概述

第二章 移动/在线支付种类和业务流程

2.1 移动支付分类

2.1.1 根据接入方式的移动支付分类

2.1.2 根据业务模式的移动支付分类

2.1.2.1 手机代缴费业务

2.1.2.2 手机钱包业务

2.1.2.3 手机银行业务

2.1.2.4 手机信用平台业务

2.2 移动支付的流程

2.3 在线支付的分类与流程

2.3.1 根据支付金额的大小分类

2.3.2 根据支付时间的在线支付分类

2.3.3 根据业务模式的网上支付分类

2.4 各种电子商务支付方式的应用情况

第三章 移动/在线支付市场发展概况

3.1移动支付市场发展概况

3.1.1全球移动支付发展概况

3.1.1.1手机钱包的发展

3.1.1.2手机银行的发展

3.1.1.3日本手机与RFIC的结合发展

3.1.2中国移动支付发展概况

3.2在线支付市场发展概况

3.2.1美国Paypal的发展

3.2.2中国在线支付的发展

第四章 中国移动支付市场的宏观环境

4.1 中国发展移动/在线支付业务的有利因素

4.2 不利因素

4.2.1政策方面的不利因素

4.2.2经济方面的不利因素

4.2.3安全方面的不利因素

4.2.4消费文化方面的不利因素

4.2.5技术方面的不利因素

4.2.6产业链方面的不利因素

4.3 小结

第五章 中国移动/在线支付产业链分析

5.1 中国移动支付产业链分析

5.1.1中国移动支付产业链类型

5.1.1.1 以移动运营商为运营主体的产业链

5.1.1.2 以银行为运营主体的产业链

5.1.1.3 以移动支付平台运营商为运营主体的产业链

5.1.2中国移动支付产业链发展趋势分析

5.1.3中国移动支付运营商发展策略以及银行发展动向

5.1.3.1中国移动移动支付发展策略

5.1.3.2中国联通移动支付发展策略

5.1.3.3银行对移动支付的发展策略

5.2 中国在线支付产业链分析

第六章 移动运营商和移动支付

6.1 中国移动移动支付的市场推进

6.2 中国联通移动支付的市场推进

第七章 国内主要移动/在线支付提供商情况

7.1 移动支付平台运营商

7.1.1 北京联动优势科技有限公司

7.1.2 北京掌上通网络技术有限公司

7.1.3 金钱包支付平台

7.1.4 上海捷银信息技术有限公司

7.1.5 北京通融通信息技术有限公司

7.1.6 联龙博通公司

7.2 在线支付平台运营商

7.2.1 浙江支付宝网络科技有限公司

7.2.1.1 公司简介

7.2.1.2 支付宝平台介绍

7.2.1.3 淘宝网支付宝支付交易流程

7.2.2 首都信息发展股份有限公司

7.2.2.1 公司简介

7.2.2.2 首信易支付平台介绍

7.2.2.3首信易B2C网上支付交易流程

7.2.3 上海环迅电子商务有限公司

7.2.4 北京云网无限网络技术有限公司

7.2.5 易达信动科技发展有限公司

7.3 支付系统提供商

7.3.1 新太科技

7.3.2 北纬通信科技股份有限公司

7.3.3 优信科技(绍兴)有限公司

7.3.4 北京联龙博通电子商务技术有限公司

7.3.5 移通网络(Etonenet)

7.3.6 华为

7.3.7 小付通

7.4小结

第八章 国外移动支付相关提供商

8.1 Mobipay

8.2 Simpay

8.3 PayBox

8.4 NTT DoCoMo

8.5 SK Telecom

8.6 KTF

8.7 IBM

8.8 Nokia

8.9 惠普公司

8.10 爱立信

8.11 现代前锋

8.12 摩托罗拉

附录 名词解释

版权声明

免责声明

图1-1 网络购物时采用在线支付的比例

图1-2 用户在网络购物时采用的付款方式

图2-1 USSD系统的主要结构

图2-2 移动支付流程

图2-3 流行的移动支付流程

图2-4 移动支付的移动架构

图2-5 预付卡支付流程

图2-6 代缴费支付流

图2-7 招商银行网上支付服务的使用流程

图2-8 在线支付平台付费的支付流程

图2-9 按服务种类分各种电子商务支付方式所占比例

图2-10 按地区分各种电子商务支付方式所占比例

图5-1 以移动运营商为运营主体的产业链

图5-2 以银行为运营主体的产业链

图5-3 以移动支付平台运营商为运营主体的产业链

图5-4 产业链的总体发展趋势

图5-5 运营商和银行的发展关系

图7-1 金钱包支付平台逻辑结构图

图7-2 金钱包支付平台业务流程图

图7-3 支付宝支付流程图

图7-4 首信易B2C网上支付交易流程图

图7-5 “支付@网”在线支付流程

图7-6 新太科技业务构成及毛利率图

图7-7 新太科技主营收入及成本

图7-8 北纬移动支付系统体系框架

图7-9 优信科技订票系统框架

图7-10 优信支付平台系统结构

图7-11 “小付通”所处位置

图7-12 “小付通”平台结构

图7-13 “小付通”后台管理系统

图8-1 MDCL移动小额支付系统网络拓扑结构示意图

图8-2 移动小额支付系统体系结构图

表2-1 USSD与SMS比较

表2-2 移动支付种类列表

表2-3 在线支付种类列表

表3-1 2005年PayPal经济指标

表4-1 安全方面不利因素

表4-2 中国移动支付/在线支付的影响因素

表5-1 移动支付产业链类型及特点

表6-1 移动支付业务对比分析

表7-1 联动优势主要商户列表

表7-2 捷银合作伙伴列表

表7-3 YeePay平台主要业务介绍

表7-4 YeePay支付平台资费表

表7-5 YeePay平台支持的卡种

表7-6 支付宝平台功能列表

表7-7 支付@网系列产品介绍

表7-8 云网在线支付系统与其他同类在线支付系统对比

表7-9 1st-pay.net支付平台业务种类

表7-10 手机金秘书的资费标准

表7-11国内主要的移动支付平台运营商对比

表7-12国内主要的移动/在线支付系统提供商

表7-13国内主要在线支付平台运营商

表8-1 MDCL小额支付系统主要特点

如果这份报告不能满足您的要求,我们还可以为您定制报告,请 留言说明您的详细需求。

|