由于人民生活水平的提高以及健康意识的增强,许多人开始通过体育运动来保持身体健康。尤其是2008年北京奥运会之后,体育运动越来越受到重视,这为中国体育用品市场带来了强大的需求。中国市场上较大的体育用品品牌有耐克、阿迪达斯、李宁、安踏等,而这些品牌多是以经营运动鞋和运动服装为主。

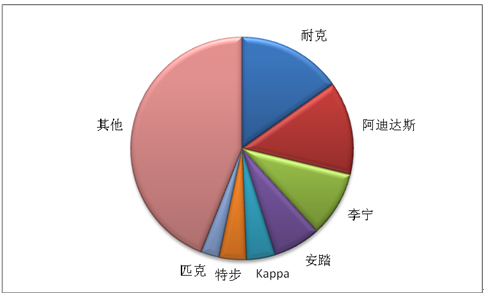

2008年在中国运动服装市场上销售收入最大的两大品牌是耐克和阿迪达斯,2008年这两个品牌服装的收入占据了总市场28.8%的份额。李宁作为中国本土最大的体育用品品牌,2008年其运动服装收入占总市场9.5%的份额。

图:2008年按收入划分中国运动服品牌的占有率

数据来源:各公司年报;整理:水清木华研究中心

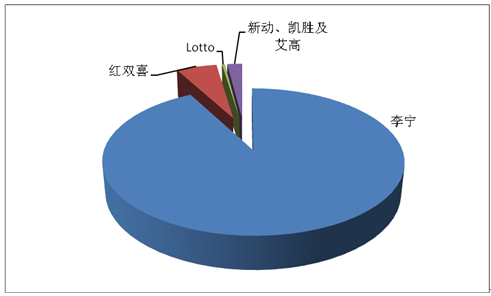

为了增加市场份额,提高公司利润,李近几年宁公司开始向着多元化品牌战略的方向发展。从2005年到2009年,李宁公司先后开发或收购了艾高(AIGLE)、新动(Z-DO)、红双喜、乐途和凯胜五个品牌。

图:2009上半年李宁公司各品牌业务收入所占比重

数据来源:公司年报;整理:水清木华研究中心

2009年上半年,这五个品牌都为李宁公司创造了收益,但与“李宁”品牌相比,仍然有很大的差距。其中红双喜作为中国最大的乒乓球运动品牌,2009年1-6月份共实现2.2亿元的收入,占李宁公司总收入的5.4%,份额依然有待提高。2009年及以后的几年内,李宁公司应该在保持“李宁”品牌市场占有率的同时,加大其他几个品牌的营销力度,走好多品牌发展之路。

本研究报告重点分析了包括李宁、安踏、阿迪达斯、耐克在内的18家体育用品公司,深入研究了中国体育用品行业的现状,分析了体育用品行业的细分市场、广告投放和消费人群,预测了体育用品行业未来的发展方向。