|

报告导航:研究报告—

生命科学—制药医疗

|

|

2020-2026年中国血液制品行业研究报告 |

|

字数:5.1万 |

页数:153 |

图表数:173 |

|

中文电子版:8000元 |

中文纸版:6400元 |

中文(电子+纸)版:8500元 |

|

|

|

|

|

编号:

|

发布日期:2020-02 |

附件:无 |

|

|

|

随着国家医保目录调整,几乎所有的血液制品临床使用范围及报销比例都大幅度提升,血液制品市场空间进一步打开。2019年,中国血液制品批签发量继续保持增长,全年批签发量达8989万瓶,同比增长21.6%。

其中,人血白蛋白批签发量同比增长17.2%,占比58.9%;狂犬病人免疫球蛋白同比增长42.9%,占比13.6%;静注免疫球蛋白(pH4)同比增长14.1%,占比13%;破伤风人免疫球蛋白增长76.7%,占比6.9%。

而其他人纤维蛋白原、三种特免球蛋白、人凝血酶原复合物、人凝血因子Ⅷ的占比相对更低,尤其凝血因子类产品是血友病患者的救命药,常处于短缺状态。主要原因一是中国血浆原料供应相对不足;二是国内血浆原料综合利用率较低,造成本来紧缺的血浆原料没有发挥最大的贡献。

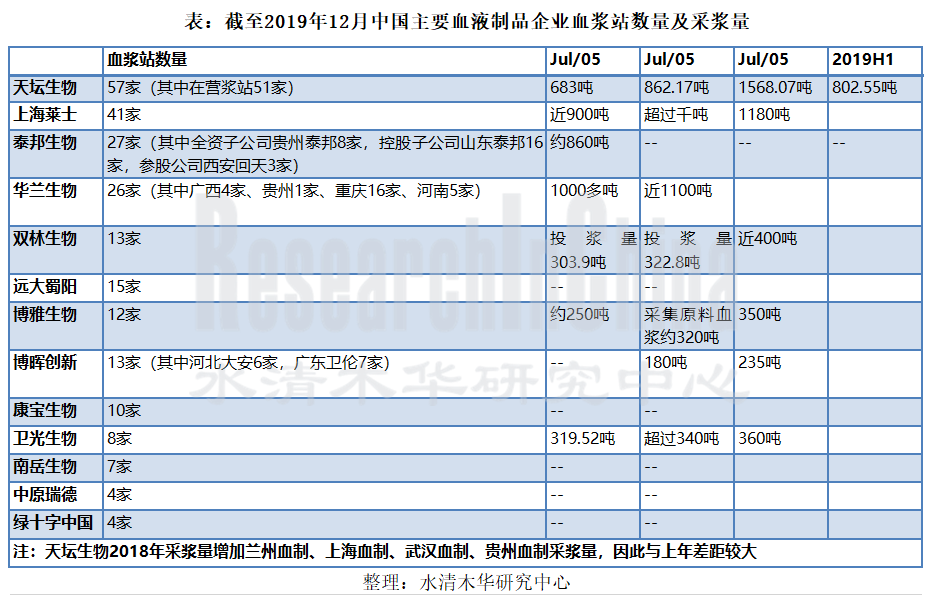

近几年,受血液制品价格管制放开、血浆站新设加速推动,中国采浆量呈逐年增长趋势。2018年全国采浆量达8600多吨,同比增长7.5%。其中天坛生物以1568.07吨的采浆量排名第一,占比达16.5%。天坛生物完成资产重组后,生产效率得到改善,截至2019年12月底,公司血浆站达到57家,已成为血浆站数量最高的企业。

目前,中国拥有近30家血液制品企业,大多规模较小、产品较单一、行业集中度不高。自2008年起,行业内领先企业收购兼并开始出现,领先企业采用并购为主自建为辅的浆站扩张模式获得了高速地发展。同时,部分企业开始将目光转向海外的优质资源和模式,引进技术同时将收购标的作为开拓海外市场的平台。未来,中国血液制品行业集中度有望进一步提升。

此外,主要血液制品企业还纷纷加大研发力度进行新品的研发,提升血浆的综合利用水平。以凝血因子Ⅷ为例:目前,中国仅有泰邦生物、华兰生物、上海莱士、绿十字等几家企业可生产凝血因子Ⅷ。不过,包括博雅生物、天坛生物、振兴生化、中原瑞德、博晖创新、卫光生物、南岳生物在内的血液制品企业正在积极开展凝血因子Ⅷ的研发。

《2019-2026年中国血液制品行业研究报告》主要包括以下内容:

中国血液制品行业发展分析,包括政策分析、发展现状、市场结构、供需分析、市场规模及竞争格局分析; 中国血液制品行业发展分析,包括政策分析、发展现状、市场结构、供需分析、市场规模及竞争格局分析;

中国血液制品行业细分市场分析,包括发展现状、中标价格、竞争格局分析;

13家血液制品企业分析,包括经营情况、营收构成、毛利率及血液制品业务分析等;

总结与预测分析。

第一章 概述

1.1 血液制品定义

1.2 血液制品分类

1.3 重组血液制品

1.4 血液制品产业链

1.5 血液制品特点

第二章 中国血液制品行业发展分析

2.1 相关政策

2.2 发展现状

2.3 市场结构

2.4 供需分析

2.4.1 供应分析

2.4.2 需求分析

2.5 市场规模

2.6 竞争格局

第三章 中国血液制品行业细分市场分析

3.1 人血白蛋白

3.1.1 发展现状

3.1.2 中标价格

3.1.3 市场结构

3.1.4 竞争格局

3.1.5 发展前景

3.2 静注人免疫球蛋白(pH4)

3.2.1 发展现状

3.2.2 中标价格

3.2.3 竞争格局

3.2.4 发展前景

3.3 人凝血因子Ⅷ

3.3.1 发展现状

3.3.2 中标价格

3.3.3 竞争格局

3.3.4 发展前景

3.4 乙型肝炎人免疫球蛋白

3.4.1 发展现状

3.4.2 中标价格

3.4.3 竞争格局

3.5 人免疫球蛋白

3.5.1 发展现状

3.5.2 中标价格

3.5.3 竞争格局

3.6 人凝血酶原复合物

3.6.1 发展现状

3.6.2 中标价格

3.6.3 竞争格局

3.7 破伤风人免疫球蛋白

3.7.1 发展现状

3.7.2 中标价格

3.7.3 竞争格局

3.8 狂犬病人免疫球蛋白

3.8.1 发展现状

3.8.2 中标价格

3.8.3 竞争格局

第四章 主要企业

4.1 泰邦生物集团公司

4.1.1 公司简介

4.1.2 经营情况

4.1.3 营收结构

4.1.4 毛利率

4.1.5 研发投资

4.1.6 血液制品业务

4.1.7 贵州泰邦生物制品有限公司

4.1.8 山东泰邦生物制品有限公司

4.1.9 西安回天血液制品有限责任公司

4.2 华兰生物工程股份有限公司

4.2.1 公司简介

4.2.2 经营情况

4.2.3 营收构成

4.2.4 毛利率

4.2.5 研发投资

4.2.6 血液制品业务

4.2.7 发展战略

4.3 上海莱士

4.3.1 公司简介

4.3.2 经营情况

4.3.3 营收构成

4.3.4 毛利率

4.3.5 研发投资

4.3.6 血液制品业务

4.3.7 发展战略

4.4 天坛生物

4.4.1 公司简介

4.4.2 经营情况

4.4.3 营收构成

4.4.4 毛利率

4.4.5 研发投资

4.4.6 血液制品业务

4.4.7 成都蓉生

4.5 双林生物

4.5.1 公司简介

4.5.2 经营情况

4.5.3 毛利率

4.5.4 研发与投资

4.5.5 血液制品业务

4.5.6 发展战略

4.6 博雅生物

4.6.1 公司简介

4.6.2 经营情况

4.6.3 营收构成

4.6.4 毛利率

4.6.5 研发与投资

4.6.6 血液制品业务

4.6.7 发展战略

4.7 卫光生物

4.7.1 公司简介

4.7.2 经营情况

4.7.3 营收构成

4.7.4 毛利率

4.7.5 研发与投资

4.7.6 血液制品业务

4.7.7 发展战略

4.8 博晖创新

4.8.1 公司简介

4.8.2 经营情况

4.8.3 营收构成

4.8.4 毛利率

4.8.5 研发投资

4.8.6 血液制品业务

4.8.7 发展战略

4.9 中原瑞德

4.9.1 公司简介

4.9.2 经营情况

4.9.3 血液制品业务

4.10 远大蜀阳

4.10.1 公司简介

4.10.2 血液制品业务

4.10.3发展战略

4.11 康宝生物

4.11.1 公司简介

4.11.2 血液制品业务

4.12 绿十字中国

4.12.1 公司简介

4.12.2 血液制品业务

4.13 南岳生物

4.13.1 公司简介

4.13.2 血液制品业务

第五章 总结与预测

5.1 总结

5.2 发展趋势预测

5.2.1 行业景气度持续高涨

5.2.2 行业整合加快,集中度进一步提升

5.2.3 采浆量和浆站数量决定行业地位

5.2.4 采浆量逐步提升

5.2.5 企业以加强研发投入开发新产品以提升竞争力,血浆综合利用率有望提高

5.2.6 下游需求带动行业发展

5.2.7 医疗卫生体制改革不断深入、医疗保险制度不断健全利好行业发展

图:血液的基本组成

图:血浆蛋白分离程序

表:血液制品的分类及作用

表:基因重组类血制品与传统血制品对比

表:国内外重组血液制品产品种类及对比

图:血液制品产业链

图:血浆采集与分离的生产工艺耗时

图:血液制品企业与化学制药企业运营成本及费用对比

图:血液制品生产销售周期

表:1986-2017年中国血液制品主要政策

表:中国血液制品行业发展历程

图:中美主要血液制品人均消费量对比

表:2014-2019年中国主要血液制品批签发量

表:2014-2019年中国血液制品产品结构(按批签发量计)

表:中国与美国、欧洲部分国家血浆采集政策对比

表:中国与欧美国家人均献浆频率及采浆量对比

图:2008-2019年中国单采血浆站数量及同比增加数量

表:2014-2019年中国主要血液制品企业浆站获批情况

图:2008-2019年中国采浆量及同比增长率

表:2018年中国主要血液制品企业采浆量及占比

表:2017年VS2009年国家医保目录血液制品纳入情况对比

图:2015-2025年中国血浆供需对比

表:血液制品取消限价后价格与原最高零售价对比

图:2010-2019年中国血液制品行业市场规模

表:截至2019年12月中国主要血液制品企业血浆站数量及采浆量

表:中国主要血液制品生产企业主要产品

表:2013-2019年中国血液制品主要企业营业收入对比

表:2013-2019年中国血液制品主要企业净利润对比

表:2013-2019年中国血液制品主要企业血液制品业务收入对比

图:2018年中国血液制品行业市场份额(分企业)

图:2019年中国血液制品行业市场份额(分企业)

图:2010-2019年中国人血白蛋白批签发量及同比增长率

表:2019年中国主要血液制品企业人血白蛋白中标均价对比

图:2007-2019年中国人血白蛋白批签发量国产与进口比例

图:2018年中国人血白蛋白批签发量及占比(分企业)

图:2019年中国人血白蛋白批签发量及占比(分企业)

表:中国主要企业对基因重组人血白蛋白的布局情况

图:2010-2019年中国静注人免疫球蛋白(pH4)批签发量及同比增长率

表:2019年中国主要血液制品企业静注人免疫球蛋白(pH4)中标均价对比

图:2018年中国静注人免疫球蛋白(ph4)批签发量及占比(分企业)

图:2019年中国静注人免疫球蛋白(ph4)批签发量及占比(分企业)

图:中美人血白蛋白和静注人免疫球蛋白(ph4)人均消费量对比

图:2010-2019年中国人凝血因子Ⅷ批签发量及同比增长率

表:2019年中国主要血液制品企业人凝血因子Ⅷ中标均价对比

图:2018年中国人凝血因子Ⅷ批签发量及占比(分企业)

图:2019年中国人凝血因子Ⅷ批签发量及占比(分企业)

图:中美人凝血因子Ⅷ人均消费量对比

表:截至2019上半年中国主要血液制品企业人凝血因子Ⅷ研发进度

图:2010-2019年中国乙型肝炎人免疫球蛋白批签发量及同比增长率

表:2019年中国主要血液制品企业乙型肝炎人免疫球蛋白中标均价对比

图:2018年中国乙型肝炎人免疫球蛋白批签发量及占比(分企业)

图:2019年中国乙型肝炎人免疫球蛋白批签发量及占比(分企业)

图:2010-2019年中国人免疫球蛋白批签发量及同比增长率

表:2019年中国主要血液制品企业人免疫球蛋白中标均价对比

图:2018年中国人免疫球蛋白批签发量及占比(分企业)

图:2019年中国人免疫球蛋白批签发量及占比(分企业)

图:2010-2019年中国人凝血酶原复合物批签发量及同比增长率

表:2019年中国主要血液制品企业人凝血酶原复合物中标均价对比

图:2018年中国人凝血酶原复合物批签发量及占比(分企业)

图:2019年中国人凝血酶原复合物批签发量及占比(分企业)

图:2010-2019年中国破伤风人免疫球蛋白批签发量及同比增长率

表:2019年中国主要血液制品企业破伤风人免疫球蛋白中标均价对比

图:2018年中国破伤风人免疫球蛋白批签发量及占比(分企业)

图:2019年中国破伤风人免疫球蛋白批签发量及占比(分企业)

图:2013-2019年中国狂犬病发病人数、死亡人数及死亡率

图:2010-2019年中国狂犬病人免疫球蛋白批签发量及同比增长率

表:2019年中国主要血液制品企业狂犬病人免疫球蛋白中标均价对比

图:2018年中国狂犬病人免疫球蛋白批签发量及占比(分企业)

图:2019年中国狂犬病人免疫球蛋白批签发量及占比(分企业)

表:CBPO产品线

图:泰邦生物子公司股权结构

图:2014-2019年泰邦生物经营业绩

图:2012-2019年泰邦生物营业收入(分产品)

图:2012-2019年泰邦生物营业收入构成(分产品)

图:2012-2019年泰邦生物毛利率

图:2012-2019年泰邦生物研发投入及占总营收比重

图:截至2018年底CBPO在研产品及研发进度

图:天新福主要研发管线产品

表:2016-2019年泰邦生物血液制品批签发

表:截至2019年12月贵州泰邦主要单采血浆站

表:山东泰邦股权结构

表:截至2019年12月山东泰邦主要单采血浆站

表:西安回天股权结构

表:截至2019年12月西安回天主要单采血浆站

图:2017-2019年西安回天血液制品批签发

图:2013-2019年华兰生物营业收入及净利润

图:2013-2019年华兰生物营业收入(分产品)

图:2013-2019年华兰生物营业收入构成(分产品)

图:2013-2019年华兰生物毛利率(分产品)

图:2013-2019年华兰生物研发支出及占总营收比重

表:华兰生物血液制品各类及规格

图:2016-2018年华兰生物血液制品产销量及库存

图:2013-2019年华兰生物血液制品业务收入及占总营收比重

表:2015-2019年华兰生物血液制品批签发量

图:2013-2019年上海莱士营业收入及净利润

图:2013-2019年上海莱士营业收入(分产品)

图:2013-2019年上海莱士营业收入构成(分产品)

图:2013-2019年上海莱士营业收入(分地区)

图:2013-2019年上海莱士营业收入构成(分地区)

图:2013-2019年上海莱士毛利率(分产品)

图:2013-2019年上海莱士研发投入及占总营收重

表:上海莱士及下属子公司可生产的血液制品

图:2016-2018年上海莱士血液制品产销量及库存量

图:2013-2019年天坛生物营业收入及净利润

图:2013-2019年天坛生物主营业务收入(分产品)

图:2013-2019年天坛生物主营业务收入构成(分产品)

图:2013-2018年天坛生物毛利率(分产品)

图:2013-2019年天坛生物研发支出及占总营收比重

表:2018年天坛生物主要药(产)品研发投入及占营业收入比重

表:截至2018年底天坛生物在研项目进展情况

表:天坛生物旗下经营血液制品的主要子公司及持股比例

表:2018年天坛生物血液制品生产量及销售量

表:2015-2019年天坛生物血液制品批签发量

图:2015-2019年成都蓉生营业收入及净利润

图:2013-2019年双林生物营业收入及净利润

图:2013-2019年双林生物毛利率

图:2013-2019年双林生物研发支出及占总营收比重

图:2014-2019年广东双林营业收入及净利润

图:2013-2018年广东双林投浆量

图:2013-2018年双林生物血液制品产销量及库存量

表:2015-2019年广东双林血液制品批签发量

图:2013-2019年博雅生物营业收入及净利润

图:2013-2018年博雅生物营业收入(分业务)

图:2013-2018年博雅生物营业收入构成(分业务)

图:2015-2018年博雅生物主要血液制品营业收入

图:2015-2018年博雅生物主要血液制品营业收入占比

图:2013-2018年博雅生物毛利率(分产品)

图:2013-2018年博雅生物主要血液制品毛利率

图:2013-2019年博雅生物研发支出及占总营收比重

图:2016-2018年博雅生物血液制品产销量

表:2015-2019年博雅生物血液制品批签发量

图:2014-2019年卫光生物营业收入及净利润

表:2014-2019年卫光生物主营业务收入(分产品)

表:2014-2019年卫光生物主营业务收入构成(分产品)

图:2014-2019年卫光生物毛利率

图:2014-2019年卫光生物主要血液制品毛利率

图:2014-2019年卫光生物研发投入及占总营收比重

表:截至2019上半年卫光生物募投项目进度

图:2014-2019年卫光生物采浆量

图:2016-2018年卫光生物血液制品产销量

表:2018年卫光生物主要单采血浆子公司经营业绩

表:2019上半年卫光生物主要单采血浆子公司经营业绩

表:2016-2019年卫光生物血液制品批签发量

图:2014-2019年博晖创新营业收入及净利润

表:2014-2019年博晖创新营业收入(分产品)

表:2014-2019年博晖创新营业收入构成(分产品)

图:2014-2019年博晖创新主要产品毛利率

图:2014-2019年博晖创新研发投入及占总营收比重

表:2019上半年博晖创新主要开展的项目及注册进展情况

表:博晖创新主要血液制品产品

表:2017-2019年博晖创新经营数据

表:2016-2019年河北大安血液制品批签发量

表:2016-2019年广东卫伦血液制品批签发量

图:中原瑞德发展历程

表:2014-2017年中原瑞德财务数据

表:截至2019年12月中原瑞德主要单采血浆站

表:2016-2019年中原瑞德血液制品批签发量

图:远大蜀阳发展历程

表:远大蜀阳血液制品及规格

表:2016-2018年远大蜀阳血液制品批签发量

表:截至2019年12月康宝生物主要单采血浆站

表:2016-2019年康宝生物血液制品批签发量

表:截至2019年12月绿十字中国主要单采血浆站

表:2016-2019年绿十字中国血液制品批签发量

表:截至2019年12月南岳生物主要单采血浆站

表:2016-2018年南岳生物血液制品批签发量

图:2018-2026E中国血液制品行业市场规模

表:国外血液制品巨头并购案例

表:2008-2019年中国血液制品行业并购案例

图:2016-2019年天坛生物采浆量

图:2019-2026年中国采浆量及同比增长率

图:2014-2019年中国血液制品主要企业研发投入

图:2009-2018年中国60周岁以上人口及占比

如果这份报告不能满足您的要求,我们还可以为您定制报告,请 留言说明您的详细需求。

|