《2020年智慧停车行业研究报告》主要包括智慧停车行业发展现状及趋势、相关政策、标准及规划、主要城市智慧停车布局情况以及如立体车库、智慧停车云平台、无感支付、停车大数据、AVP智慧停车服务等细分市场发展情况研究。

智慧停车主要是指通过无线通信、传感器、视频采集传输、智能识别、物联网、移动终端、定位、地图、无感支付等多种技术综合应用于城市停车位的信息采集、管理、查询、预订与导航等服务,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务体验的最优化。

根据信息化及技术等发展程度,智慧停车发展可分为三个阶段:1.0无感支付和无人运营阶段;2.0车位智能化管理阶段;3.0车场融合的自主代客泊车阶段。伴随中国汽车行业进程,目前,中国智慧停车发展正处于从1.0不断向2.0快速发展的阶段。具体而言:

1.0阶段:硬件设备不断升级改造,搭建停车场无感支付,实现停车场无人化运营管理

当前,中国智慧停车建设主要是通过对原有停车场升级改造来实现,如新增车牌识别、地磁、高低视频桩、传感器、无感支付等系统设备,实现单一停车场数据信息收集、构建停车管理平台,建立停车APP/公众号/小程序等。此阶段停车数据信息分散,只能实现线上停车场查询、停车无感支付等基本功能。

目前,智慧停车无感支付方式主要有三种:一是扫码支付;二是ETC;三是如支付宝、云闪付、微信、银行等通过车牌识别+开通免密的方式。其中因扫码付设立和操作相对简单,是当前中国停车场无感支付最常见的一种方式,其微信、支付宝、银联及多家企业停车APP等均有所布局。

而ETC停车场作为ETC智慧城市的拓展模式之一,2020年,北京、上海、广东、南京、成都、太原等多个省/市均已开始不断布局。如北京市至2020年底已有300个停车场(共计停车位约15万个)实现ETC缴费,覆盖全市24家医院、23个枢纽场站、95家商业综合体、66个居住社区、20个景区公园等。已实现ETC支付的停车场中,每月ETC交易量超200万辆次。2021年北京计划全市所有道路停车位将逐步支持ETC电子缴费。

郑州主城区至2020年已实现近300家停车场支持ETC停车收费,其下辖旅游城市登封市已有86个停车场(约1.3万个车位)完成ETC收费系统的安装运行。且登封市计划2021年包含少林景区等19个景区停车场全部支持ETC停车收费。

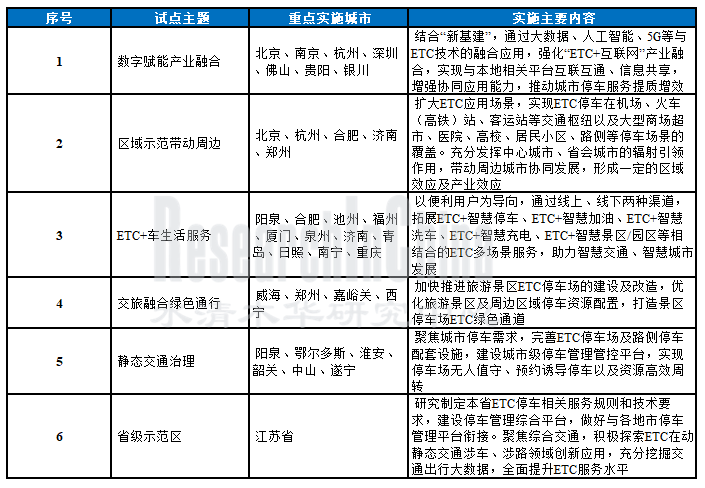

而政策层面,除ETC车端用户推广政策外,2020年12月23日,交通运输部办公厅印发《关于开展ETC智慧停车城市建设试点工作的通知》,选定北京等27个城市作为试点城市、江苏省作为省级示范区,先期开展ETC智慧停车试点工作,加快拓展ETC服务功能,推动ETC停车场景应用,更好地便利公众出行。2021年有望是ETC停车场发展爆发年,随着高位视频技术与ETC支付技术不断融合, ETC智慧停车将得到快速发展。

交通部发布6个试点主题与27个ETC智慧停车试点城市

来源:佐思汽研《2020年智慧停车行业研究报告》

另外,停车场车牌识别与免密快捷支付结合的无感支付方式也被微信、支付宝、银联、多家银行等家多家企业和银行布局。其主要流程为车主首次使用前,通过手机签约绑定银行卡或在停车APP手机应用绑定车牌,即可开通无感支付,进出已签约的停车场便能在线上账户自动扣费,无需扫码或现金缴费,实现车辆出场秒速通行。

来源:支付宝

2.0阶段:搭建城市级智慧停车管理云平台,逐步创建停车三级诱导系统、形成并完善停车大数据产品,实现空余车位查询、动态更新、车位预订等进阶功能

在1.0的基础上,城市级智慧停车管理云平台系统是核心,承载整合城市各区县及多个停车场动静态数据、分析与控制各种资源等功能,实现为车主提供各种除无感支付外的其他智能化停车场服务。

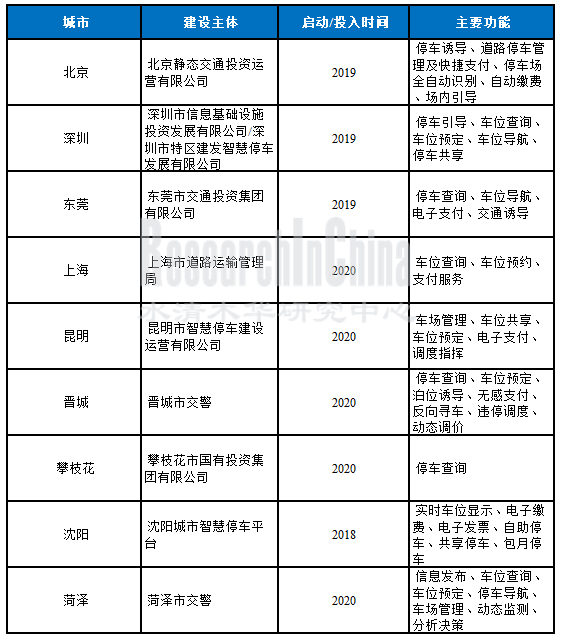

在新基建、智能化技术及利好政策等推动下,各大城市纷纷上马城市级智慧停车管理平台,加快智慧停车项目布局。据统计,截至2020年6月底,全国有26个省份上线运行城市级智慧停车管理平台已有143个,还有多个省市开展项目实施过程中。

部分城市智慧停车管理云平台建设情况

项目模式方面,城市级智慧停车项目主是由地方停车主管部门牵头,通过与企业合作投资建设或运营而成。其参与的企业除传统停车厂商和安防企业外,还有如停车新创企业、互联网公司、科技企业等也积极参与其中。

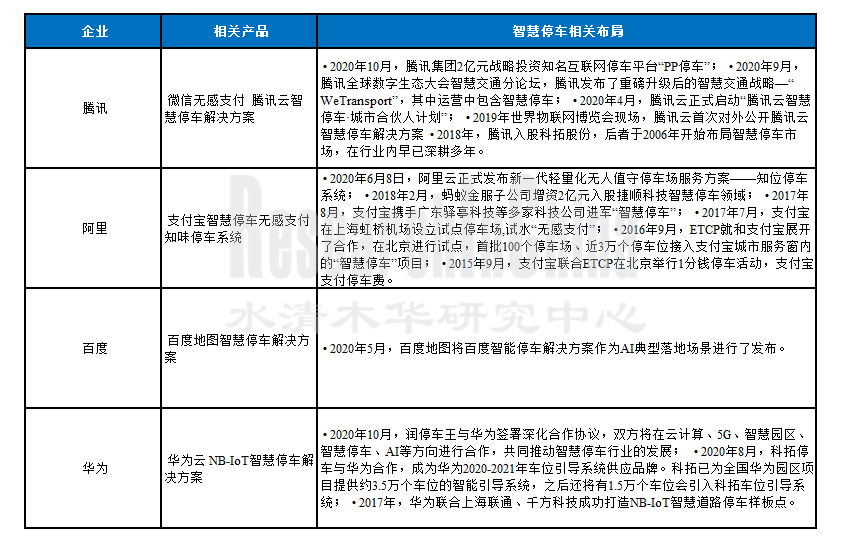

拿百度,阿里、腾讯等互联网企业来说,他们纷纷通过自身优势布局智慧停车市场。如阿里、腾讯以支付宝和微信为入口,布局了各自停车无感支付系统产品;还通过自身云产品推出了各自的智慧停车解决方案。

2020年6月8日,阿里云发布新一代轻量化无人值守停车场服务方案——知位停车系统,并同时发布城市合伙人计划。2020年,阿里云分别完成晋城市智慧停车管理平台及车位改造设备采购项目和海宁中国皮革城数智化转型智慧停车管理系统&数字化安防客流项目;同时还承接了苏州高新区枫桥街道智慧停车管理系统项目,计划2021年完成;2020年12月,阿里云有限公司中标滕州市城市级智慧停车一体化管理(信息系统)平台、智能设备安装建设项目。

百度则以百度地图和百度云产品为入口,2020年5月发布了智能停车解决方案;并与“万科印力上海”联手为上海南翔印象城MEGA打造“智能停车购物中心”,实现集智能停车与商场导航为一体的智能停车系统。

主要科技企业智慧停车相关布局

来源:佐思汽研《2020年智慧停车行业研究报告》

另外,在新基建、智慧城市的热潮下,2020年多家智慧停车企业受资本追捧。如2020年初,“停开心”完成了千万级A+轮融资;爱泊车2020下半年内完成了四次融资;2021年1月,阳光海天宣布完成来自高盛和Anchor Equity Partners公司1亿美元的B轮融资。

3.0阶段:聪明的车,智慧的场,车场融合不断向自主代客泊车迈进

在智能网联、自动驾驶、V2X、高精度地图等技术不断成熟与发展推动下,智能汽车不断发展,目前配备L2级辅助驾驶功能的乘用车已规模量产,正不断向L3和L4级自动驾驶突破迈进。如何实现L2级及以上智能汽车在智慧停车场封闭场景中实现全自动驾驶能力,是智慧停车发展的一大方向及目标。即通过车场协同发展,促使AVP(自主代客泊车)功能的实现。

近两年,智慧停车解决方案商、互联网巨头、车企和汽车供应商等部分企业在此领域积极探索和布局,AVP尚处于研发及测试示范阶段,受限于法规、技术等因素,完全自主泊车实现规模化尚需时日。

2020年10月,博世、奔驰与停车场运营商Apcoa三方联手在斯图加特机场的P6停车场部署一套自动代客泊车(AVP)系统,实现AVP商业试运营。目前支持车型为2020年9月上市的奔驰全新一代S级轿车,其搭载了博世名为“INTELLIGENT PARK PILOT”的AVP系统。

在场端方面,需具备场端数字平台APCOA FLOW,并新增博世新型摄像头和激光雷达等设备,使搭载博世AVP系统的奔驰S级车型收到激光雷达和摄像头传来的信息后,停车场控制中心将计算出泊车行驶路线,并通过网络下发给车辆,车辆会在基础设施引导下自动寻找车位,并完成泊入动作,全过程无需人工干预。

来源:佐思汽研《2020年智慧停车行业研究报告》

第一章 智慧停车概述

1.1 定义

1.2 停车场发展历程

1.3 智慧停车发展路线

1.4 智慧停车架构

1.5 主要技术

1.6 智慧停车政府主要需求

1.7 智慧停车运营端主要需求

1.8 智慧停车车主需求

1.9 智慧停车产业链

第二章 智慧停车行业发展现状及趋势

2.1 需求因素

2.2 项目建设共性问题

2.3 商业模式

2.4 智慧停车企业类型

2.5 盈利模式

2.6 智慧停车解决方案供应商主要产品

2.7 主要企业停车场布局情况

2.8 主要科技企业智慧停车布局

2.9 主要企业融资情况

2.10 发展限制因素

2.11 发展趋势

2.12 市场规模预测

第三章 智慧停车细分市场研究

3.1 机械式立体车库

3.1.1 机械式停车库简介

3.1.2 中国机械式停车库建设现状

3.1.3 中国机械式停车库建设现状

3.1.4 主要AGV停车库项目汇总

3.1.5 主要AGV停车机器人企业

3.1.6 立体停车库供应商

3.2 智慧停车管理云平台

3.2.1 信息化停车场

3.2.2 智慧停车数据云平台

3.2.3 城市级智能停车平台架构

3.2.4 城市级智慧停车管理平台软件功能架构

3.2.5 智慧停车运营管理APP

3.3 智慧停车无感支付

3.3.1 停车场收费支付业务模式

3.3.2 停车收费支付发展历程

3.3.3 停车场无感支付

3.3.4 停车场无感支付

3.3.5 ETC停车场无感支付

3.3.6 ETC智慧停车实现方式及结算基本流程

3.3.7 ETC智慧停车场规模预测

3.3.8 ETC智慧停车建设试点城市

3.3.9 主要城市ETC停车场布局情况

3.4 车联网智慧停车服务

3.4.1 车联网智慧停车数据产品介绍

3.4.2 主要产品

3.4.3 主机厂停车服务采购模式

3.4.4 主要停车服务企业及产品布局

3.4.5 主要主机厂停车服务供应商

3.4.6 主要主机厂停车服务布局情况

3.4.7 车联网智慧停车数据服务供应商产品布局

3.4.8 智慧停车场室内地图布局情况

3.4.9 案例

3.5 AVP智慧停车

3.5.1 AVP 三种技术路线对停车场端的要求

3.5.2 AVP停车场场景选择

3.5.3 AVP停车场价值收益

3.5.4 主要企业AVP方案对停车场端设施要求

3.5.5 AVP停车场端设施投资空间预测

3.5.6 停车场AVP智能化建设节奏

3.5.7 AVP强场测方案发展趋势

3.5.8 车场融合AVP方案

3.5.9 车场融合案例

第四章 主要省市智慧停车政策/标准及规划

4.1 政策

4.1.1 2020年中国停车政策发布情况

4.1.2 国家智慧停车相关政策

4.1.3 主要省/市智慧停车相关政策:北京市

4.1.4 主要省/市智慧停车相关政策:上海市

4.1.5 主要省/市智慧停车相关政策:深圳

4.1.6 主要省/市智慧停车相关政策:广东省及广州市

4.1.7 主要省/市智慧停车相关政策:其他省/市

4.2 标准

4.2.1 智慧停车相关标准:国家标准

4.2.2 智慧停车相关标准:地方标准

4.3 规划

4.3.1 主要省市智慧停车相关规划:国家

4.3.2 主要省市智慧停车相关规划(一)

4.3.2 主要省市智慧停车相关规划(二)

4.3.2 主要省市智慧停车相关规划(三)

4.3.3 2020年部分城市智慧停车建设工作方案

4.3.4 主要城市/区县2021年智慧停车相关工作计划

第五章 主要城市智慧停车布局及典型案例

5.1 主要城市智慧停车项目汇总

5.1.1 城市级智慧停车项目

5.1.2 主要城市智慧停车管理云平台建设情况

5.1.3 中国道路停车智能化情况

5.2 北京市

5.2.1 北京智慧停车布局

5.2.2 北京市城市级智慧停车平台

5.2.3 北京市静态交通数据

5.2.4 北京市道路停车改革

5.2.5 北京市共享停车布局

5.3 上海市

5.3.1 上海智慧停车布局情况

5.3.2 上海市市级公共停车信息平台建设

5.3.3 上海停车APP

5.3.4 上海智慧停车运营平台

5.3.5 上海市创建100个停车资源共享利用项目

5.3.6 案例

5.4 广东省

5.4.1 广东省智慧停车布局

5.4.2 广东省道路停车智能化情况

5.4.3 案例

5.5 深圳市

5.5.1 深圳市智慧停车布局

5.5.2 2020年深圳停车管理举措

5.5.3 深圳市城市级智慧停车云平台

5.5.4 深圳推行“错峰共享停车”服务平台

5.5.5 深圳“宜停车”APP

5.5.6 深圳智慧停车:推行医院预约停车

第六章 智慧停车解决方案供应商研究

6.1 捷顺科技

6.1.1 公司简介

6.1.2 经营情况

6.1.3 城市级智慧停车布局情况

6.1.4 智慧停车综合治理平台

6.1.5 城市级智慧停车整体解决方案

6.1.6 捷顺科技城市停车市场总规模

6.1.7 智慧停车硬件业务

6.1.8 捷停车

6.1.9 主要案例

6.2 爱泊车

6.2.1 公司简介

6.2.2 智能停车场运营方案

6.2.3 主要产品

6.2.4 主要项目

6.3 喜泊客

6.3.1 公司简介

6.3.2 车载停车服务系统

6.3.3 喜泊客车端合作品牌及车型

6.3.4 喜泊客智慧停车大数据平台

6.3.5 室内停车场高清地图引擎&停车场管理智能终端

6.4 停车百事通

6.4.1 公司简介

6.4.2 智慧停车解决方案

6.4.3 合作伙伴

6.5 泊知港

6.5.1 公司简介

6.5.2 为OEM提供停车大数据服务

6.5.3 智慧支付

6.5.4 泊知港主要客户及合作伙伴

6.6 ETCP

6.6.1 公司简介

6.6.2 ETCP智慧停车系统

6.6.3 ETCP停车 APP

6.6.4 城市级静态交通平台

6.6.5 车机车联网:停车数据

6.7 厦门科拓

6.7.1 公司简介

6.7.2 科拓路侧智慧停车解决方案

6.7.3 科拓车场集团管理平台

6.7.4 城市级智慧停车信息平台

6.7.5 科拓·速泊无人收费停车场解决方案

6.7.6 科拓写字楼智慧停车场解决方案

6.7.7 合作伙伴

6.8 五洋停车

6.8.1 公司简介

6.8.2 智能机械式停车设备

6.8.3 迈泊停车

6.9 立方控股

6.9.1 公司简介

6.9.2 智慧停车业务

6.9.3 “行呗”停车运营

6.9.4 行呗无人值守停车系统

6.9.5 行呗APP

6.9.6 案例

6.10 凯达尔

6.10.1 公司简介

6.10.2 智慧道路停车解决方案

6.10.3 智能停车场解决方案

6.10.4 动静态交通诱导系统

6.10.5 TOD智慧停车综合管理平台

6.10.6 案例

6.10.7 主要项目

6.11 全球泊

6.11.1 公司简介

6.11.2 城市级停车运营平台

6.11.3 主要硬件产品(1)

6.11.4 主要硬件产品(2)

6.12 华为

6.12.1 华为智慧停车解决方案:NB-IoT智慧停车解决方案

6.12.2 华为智慧停车解决方案:智慧停车整体架构

6.12.3 华为智慧停车解决方案:停车运营管理

6.12.4 华为智慧停车解决方案:园区停车管理

6.12.5 华为智慧停车解决方案:路内停车管理

6.12.6 华为AVP智慧停车解决方案

6.12.7 华为智慧停车合作伙伴

6.13 腾讯

6.13.1 腾讯云:智慧停车解决方案

6.13.2 腾讯云:智慧停车管理平台架构

6.13.3 腾讯云:城市停车合伙人计划

6.14 百度

6.14.1 百度云:智慧停车解决方案

6.14.2 百度地图智能停车解决方案

6.15 阿里云

6.15.1 智慧停车解决方案总体架构

6.15.2 轻量化无人值守停车场服务方案

6.15.3 阿里知位停车合伙人计划

6.15.4 阿里城市级智慧停车项目

6.16 罗万智慧停车系统