《2021年中国无人接驳车市场研究报告》以短途接驳乘客为用途的自动驾驶车辆为研究主体,对该细分市场的产品方案、运营服务、主要参与者进行梳理研究。

无人接驳车发展趋缓

从初创企业、Tier1、到车企,不少企业在尝试L4技术开发和测试时,都会推出一款无人接驳车,用于验证自家自动驾驶方案的可靠性。譬如驭势、百度、博世、大陆、东风、宇通等。

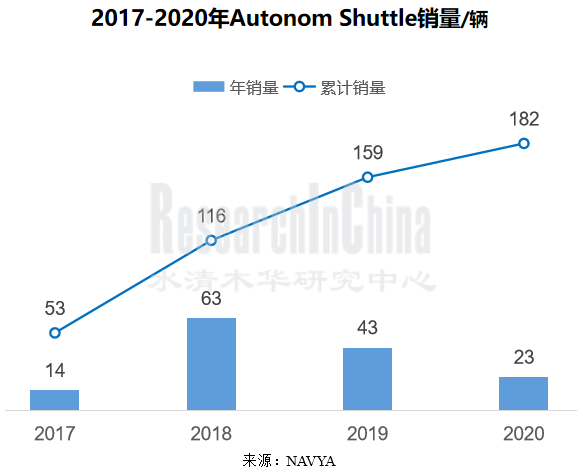

其中最早投入无人接驳车市场的Navya和EasyMile,市场表现平淡。

事实上,L2+乘用车的智能传感器配置发展速度惊人,百度等供应商将L4技术降维应用到L2+市场。处于L4级的无人接驳车在过去一两年发展缓慢,虽然有新公司不断加入,但是发展势头明显不如ADAS市场和专用车自动驾驶市场(如农业、矿场和港口无人驾驶)。

在传感器配置上,无人接驳车也明显落后于最前沿的乘用车了。

例如:Navya无人接驳车Autonom Shuttle Evo,采用激光雷达+前/后视摄像头的方案,实现直行、转弯、掉头通过路口及自主绕障避障、固定站点停车等L4级自动驾驶能力,同时支持后台远程控制。

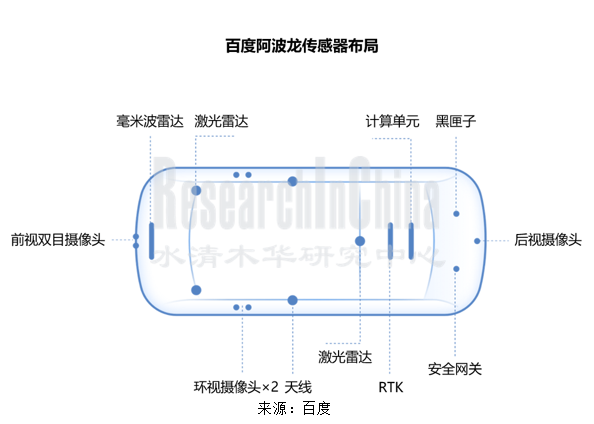

百度无人接驳车阿波龙,则采用激光雷达+毫米波雷达+前/后视摄像头+环视摄像头+超声波雷达的融合方案,自主完成驶出泊车位、跟车、避障、转弯、调头、站点停靠等一系列行车能力。

国内无人接驳车市场比国外活跃

无人接驳车的落地场景,主要为公园、景区、校园、科技园、工业园、示范区等封闭/半封闭,或较为简单的混合交通环境。这类场景的车辆与行人相对较少,车辆行驶速度相对较低,是自动驾驶快速落地且商业化的一个较好的切入点。

中国无人接驳车市场明显比国外活跃。无人接驳车落地场景最多的公司是百度,其从2018年至今,与金龙联手打造的“阿波龙”已落地中国28个城市35个园区。除此之外,青飞智能、文远知行、轻舟智航等自动驾驶创企,以及厦门金龙、郑州宇通等主机厂正在积极切入。

Navya:2025年全球无人接驳车销量将达1.26万辆

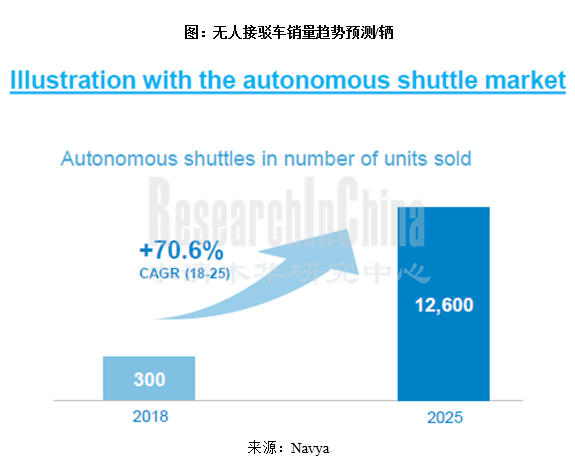

虽然无人接驳车市场发展趋缓,但毕竟代表了无人驾驶的一个典型场景,仍然吸引了越来越多企业的加入。根据Navya在2021年1月的《投资者介绍》报告中预测,到2025年,全球无人接驳车销量将达到1.26万辆,市场价值17亿欧元。

也就是说,市场早晚会起来,就看谁能熬过困难时期。目前无人接驳车企业通过各种形式的合作,试图找到一条成功的发展道路。下面我们总结了其中的两种出路。

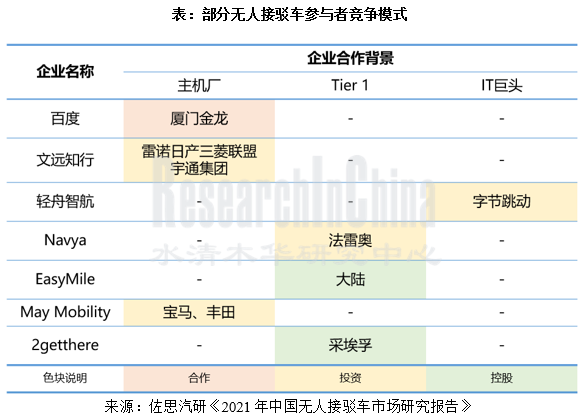

出路之一:与主机厂/Tier1形成合作阵营,实现优势互补

无人接驳车参与者,既有自动驾驶创企,亦有主机厂(客车、乘用车)、Tier1,各具优势:

自动驾驶创企依靠自身在自动驾驶解决方案的全栈布局能力,通过前装合作或者后装改装的方式向社会提供L4级无人接驳车。

自动驾驶创企依靠自身在自动驾驶解决方案的全栈布局能力,通过前装合作或者后装改装的方式向社会提供L4级无人接驳车。

部分主机厂通过自身在整车方面的制造能力,对自动驾驶软件、算法、传感器等进行前装集成,直接切入执行层。

Tier1的软硬件布局和系统集成能力不可小觑。

三方的抱团合作,有利于实现优势互补,增强竞争力。

2021年3月,美国自动驾驶初创公司Voyage被通用Cruise收购。Voyage的当前业务是在退休人群社区开展自动驾驶运营,双方达成合作后,可将Cruise的工程和软件能力与Voyage在退休社区的部署相结合,推出拳头产品。

出路之二:场景拓展,扩大技术服务能力

在技术方案上,无人接驳车与无人物流车、无人出租车有共通之处,切入不同场景的门槛相对较低。

最初从事无人接驳车的法国Navya公司,在2018年推出无人驾驶出租车Autonom Cab。

文远知行,在完成无人出租车的布局之后,先后入局无人公交和无人物流。

2021年初文远知行与宇通联手打造自动驾驶微循环小巴Mini Robobus,并在广州国际生物岛和南京生态科技岛开启“两岛一线”的常态化测试。该小巴后续将拓展到郑州、武汉等城市开启常态化测试,并于2021年内实现商用。文远知行的Mini Robobus针对城市开放道路设计,试图逐渐打破园区场景限定,与RoboTaxi的界限逐渐模糊。

2021年3月,文远知行收购牧月科技。除了两家公司在背景上颇有渊源之外,在业务上亦有望实现联合。主打无人物流车的牧月科技,有望助力文远知行实现在无人物流领域的拓展。

除了上述两个出路外,必然有出路三、出路四……,在商业模式尚不明晰的背景下,无人接驳车企业的扩张、合作、购并等将不断上演。

01 无人接驳车产业概述与市场现状

1.1 无人接驳车定义

1.2 无人接驳车落地限制因素

1.3 无人接驳车主要技术

1.4 无人接驳车系统构成

1.5 全球无人小巴市场规模

1.6 无人接驳车运营模式

1.7 无人接驳车竞争格局

02 无人接驳车企业对比

2.1 中国无人接驳车企业对比:自动驾驶公司

2.1 中国无人接驳车企业对比:主机厂

2.2 国外无人接驳车企业对比

03 中国无人接驳车企业研究

3.1 百度

3.1.1 百度无人接驳车布局

3.1.2 百度MiniBus-自动接驳小巴自动驾驶套件

3.1.3 百度MiniBus-自动接驳小巴方案

3.1.4 百度Apollo低速微型车自动驾驶套件

3.1.5 百度量产园区无人接驳车自动驾驶方案介绍

3.1.6 百度量产园区无人接驳自动驾驶车队管理平台

3.1.7 百度无人接驳车阿波龙落地情况

3.2 青飞智能

3.2.1 公司介绍

3.2.2 产品介绍

3.2.3 主要技术应用

3.3 易成自动驾驶

3.3.1 公司介绍

3.3.2 产品介绍

3.4 文远知行

3.4.1 公司介绍

3.4.2 融资历程及近期事件

3.4.3 产品介绍

3.4.4 测试与运营

3.5 轻舟智航

3.5.1 公司介绍

3.5.2 产品介绍

3.5.3 测试与运营

3.5.4 融资历程及近期事件

3.6 一清创新

3.7 厦门金龙

3.8 郑州宇通

3.8.1 公司介绍

3.8.2 产品介绍

3.8.3 测试与运营

3.9 武汉东风

3.10 苏州金龙海格

04 国外无人接驳车企业研究

4.1 Navya

4.1.1 公司介绍

4.1.2 产品介绍

4.1.3 软件介绍

4.1.4 测试与运营

4.2 EasyMile

4.2.1 产品介绍

4.2.2 测试运营

4.2.3 融资历程及近期事件

4.3 Local Motors

4.3.1 产品介绍

4.3.2 测试运营

4.3.3 融资历程及近期事件

4.4 May Mobility

4.4.1 产品介绍

4.4.2 测试运营

4.4.3 融资历程及近期事件

4.5 2getthere

4.5.1 产品介绍

4.5.2 测试运营