《2020-2021年全球及中国飞行汽车产业研究报告》,报告以eVTOL(电动垂直起降飞行器)为研究主体,对该市场现状与趋势、商业模式、融资情况、主要参与者布局、产品方案等进行对比和分析。

相较于传统汽车和飞行器,eVTOL以其零排放、低成本、点对点低空飞行(节省出行时间,不受地理限制)、垂直起降、可陆空两用等特点逐渐从概念走进现实。例如中国亿航智能的飞行汽车Ehang216,采用多旋翼电动垂直起降,在抗疫前线应用于医疗救援。

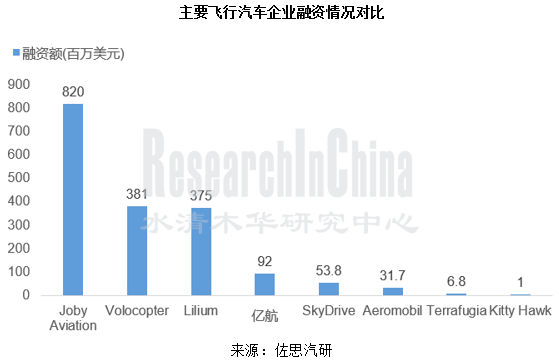

受投资者青睐,三大独角兽融资总额超15亿

预计到2030年,60%的人口将迁徙进入城市生活,城市地面交通将面临很大的压力,那时,城市空中短途出行的需求将大幅增长。摩根士丹利预测,到2030年飞行汽车市场规模将达到3200亿美元。

飞行汽车因其广阔的应用前景,得到了众多投资者的青睐。其中,Google创始人拉里·佩奇投资了三家研发“飞行汽车”的创业公司:Kitty Hawk、Zee.Aero和Opener。而Kitty Hawk更是由谷歌无人驾驶汽车的原负责人塞巴斯蒂安•特龙(Sebastian Thrun)运营。这显示了特龙对出行市场的趋势预判:未来交通工具发展新方向可能会是在天上。

截至目前,三大飞行汽车独角兽中1家(Joby Aviation)来自美国,2家(Volocopter和Lilium)来自德国。其中,Joby Aviation的融资总额最高,达8.2亿美元。Volocopter已融资至D轮, 投资者包括主机厂吉利、戴姆勒、德国物流业巨头德铁信可(DB Schenker)、科技企业英特尔等。

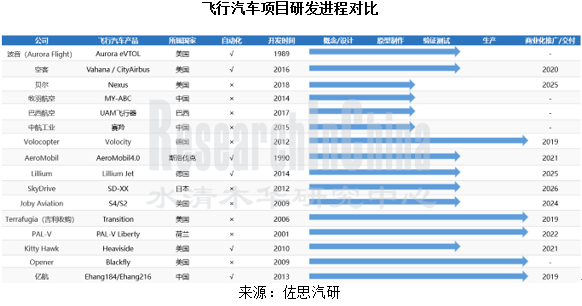

目前已有5款飞行汽车量产,电动化和自动驾驶是主流

从飞行汽车研发的主体来看,最多的是美国公司(近50%),其次是中国公司。不少企业将飞行汽车落地时间定在2025年左右。从主要飞行汽车项目来看,有5个已实现量产,38%具备自动化。

汽车技术和航空技术正彼此融合,受益于汽车电动化的发展,飞行汽车在续航上取得了不少进展,如空客Vahana电动垂直起降飞行器航程可达50千米,基本满足城内短途运输需求。

参与者众多,吉利小鹏现代等主机厂纷纷布局

目前飞行汽车项目的参与者不乏传统航空公司如波音、空客、贝尔等。科技公司也紧随其后,如优步成立了Uber Elevate飞行汽车项目,并与包括Embraer、Aurora Flight Sciences、Jaunt Air Mobility等在内的9家合作伙伴一起开发飞行出租车。

就主机厂来说,小鹏CEO近期表示将在2021年造出飞行汽车。而吉利不仅收购了美国飞行汽车公司Terrafugia,还投资了德国电动飞行出租车研发公司Volocopter,表明了布局空中出行的野心。最近,吉利科技集团旗下太力飞车Transition(TF-1)已获得全球首张美国联邦航空局(FAA)适航证书。

纵观整个市场,飞行汽车概念已受到美国、德国、中国、韩国、日本等多个国家的重视,不少国家也已制定了未来空中出行发展规划。受政策利好、城市道路交通空间不足、自动驾驶和5G通信技术发展等因素影响,飞行汽车有望成为未来智慧出行的重要方式。

第一章 飞行汽车概述

1.1 飞行汽车定义

1.2 飞行汽车分类

1.3 飞行汽车发展历程

1.4 飞行汽车特点与优势

1.5 自动驾驶飞行汽车与无人机和共享出行汽车对比

1.6 飞行汽车赋能技术

1.7 飞行汽车自动驾驶技术等级分类

1.8 电动垂直起降飞行器(eVTOL)技术发展

1.9 飞行汽车应用领域

第二章 全球及中国飞行汽车市场分析

2.1 飞行汽车市场发展现状

2.2 飞行汽车市场法律法规

2.3 日本飞行汽车发展规划

2.4 韩国飞行汽车发展规划

2.5 欧美飞行汽车发展规划

2.6 中国飞行汽车发展规划

2.7 飞行汽车市场规模

2.8 飞行汽车市场竞争格局

2.8.1 量产飞行汽车参数对比

2.8.2 飞行汽车市场融资情况

2.8.3 飞行汽车市场融资排名

2.8.4 国内外主机厂及科技公司在飞行汽车领域的合作布局

2.9 飞行汽车商业及管理模式

2.10 飞行汽车落地关键挑战

2.11 飞行汽车市场发展趋势

第三章 布局飞行汽车领域的航空公司分析

3.1 波音

3.1.1 公司简介

3.1.2 波音飞行汽车原型:PAV和CAV

3.1.3 波音飞行汽车原型PAV和CAV参数对比

3.1.4 波音飞行汽车布局时间表

3.2 空客

3.2.1 公司简介

3.2.2 空客飞行汽车项目Vahana开发历程

3.2.3 空客飞行汽车Vahana技术参数

3.2.4 空客飞行汽车项目开发历程

3.2.5 空客飞行汽车技术参数

3.2.6 空客城市空中交通(UAM)领域的合作和发展计划

3.3 贝尔

3.3.1 公司简介

3.3.2 贝尔空中出租车参数对比

3.3.3 贝尔在空中交通领域的合作和发展计划

3.4 牧羽航空

3.4.1 公司简介

3.4.2 牧羽航空海陆空三栖飞行汽车简介

3.4.3 牧羽航空海陆空三栖飞行汽车参数一

3.4.4 牧羽航空海陆空三栖飞行汽车参数二及发展计划

3.5 巴西航空

3.5.1 公司简介

3.5.2 巴航工业UAM飞行器

3.6 中航工业

3.6.1 公司简介

第四章 飞行汽车制造商分析

4.1 Volocopter

4.1.1 公司简介

4.1.2 Volocopter主要投资者

4.1.3 Volocopter飞行汽车发展历程

4.1.4 Volocopter eVTOL上下游产业关系

4.1.5 Volocopter飞行汽车参数及布局计划

4.1.6 Volocopter飞行汽车商业化运营和布局计划

4.2 AeroMobil

4.2.1 公司简介

4.2.2 AeroMobil飞行汽车简介

4.2.3 AeroMobil4.0参数

4.2.4 AeroMobil商业化合作进程

4.3 Lillium

4.3.1 公司简介

4.3.2 Lilium Jet飞行汽车简介

4.3.3 Lilium Jet飞行汽车发展路线图

4.4 SkyDrive

4.4.1 公司简介

4.4.2 SkyDrive发展历程

4.4.3 SkyDrive合作伙伴

4.4.4 SkyDrive飞行汽车参数

4.4.5 SkyDrive商业化路线图

4.4.6 SkyDrive应用场景

4.5 Joby Aviation

4.5.1 公司简介

4.5.2 融资情况

4.5.3 Joby Aviation发展历程

4.5.4 Joby Aviation S4电动垂直起降飞行汽车

4.5.5 Joby Aviation飞行汽车商业化路线图

4.5.6 Joby Aviation收购Uber Elevate

4.6 PAL-V

4.6.1 公司简介

4.6.2 PAL-V Liberty飞行汽车简介

4.6.3 PAL-V Liberty参数

4.7 Kitty Hawk

4.7.1 公司简介

4.7.2 Kitty Hawk飞行汽车产品

4.7.3 Heaviside飞行汽车参数

4.8 Opener

4.8.1 公司简介

4.8.2 Opener飞行汽车发展历程

4.8.3 Blackfly飞行汽车参数

4.9 亿航

4.9.1 公司简介

4.9.2 亿航飞行汽车发展历程

4.9.3 亿航飞行汽车认证许可获取历程

4.9.4 融资情况

4.9.5 亿航自动无人驾驶飞行器参数

4.9.6 亿航在华产能扩充计划

4.9.7 亿航城市空中交通生态系统布局

第五章 布局飞行汽车领域的车企及科技企业分析

5.1 吉利

5.1.1 公司简介

5.1.2 吉利旗下飞行汽车Transition发展历程

5.1.3 吉利旗下飞行汽车Transition参数

5.1.4 吉利投资空中出行公司Volocopter

5.2 小鹏

5.2.1 公司简介

5.2.2 小鹏飞行汽车旅航者T1

5.3 现代

5.3.1 公司简介

5.3.2 现代飞行汽车S-A1参数

5.3.3 现代与Urban Airport合作建造飞行汽车机场

5.3.4 现代汽车未来智慧移动出行愿景

5.4 通用

5.4.1 通用飞行汽车布局动态

5.5 阿斯顿马丁

5.5.1 阿斯顿马丁飞行汽车布局动态

5.6 保时捷

5.6.1 保时捷飞行汽车布局动态

5.7 丰田

5.7.1 丰田飞行汽车布局动态

5.8 戴姆勒

5.8.1 戴姆勒飞行汽车布局动态

5.9 Uber

5.9.1 公司简介

5.9.2 优步Elevate城市空中的士项目合作伙伴

5.9.3 优步Elevate城市空中的士项目商业模式