全球充电桩保有量快速上升,大功率快速充电网络引领增长

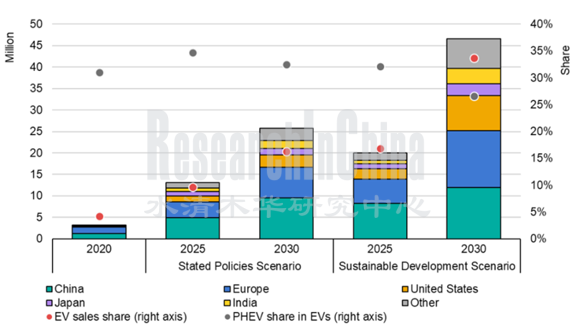

截止2020年底,全球已有超过1100万辆电动汽车上路。虽然在疫情影响下全球汽车产业出现大幅衰退,但2020年全球电动汽车注册量仍增长了41%。根据IEA(国际能源署)数据,预计2025年全球电动车销量将有望达到1500-2000万辆。

全球电动汽车销量预期

来源:IEA

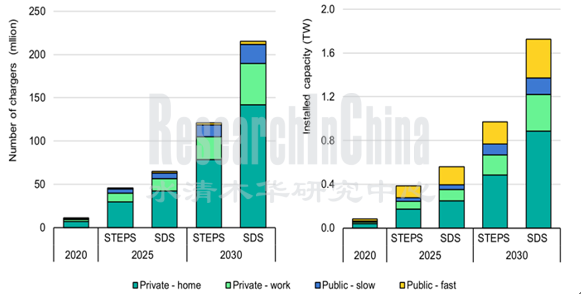

在此背景下,各国政府纷纷加快了充电基础设施的规划和建设步伐。根据IEA数据,2020年全球电动汽车充电设施的数量为950万个,其中250万个为公共充电设施。保守预计,到2025年,全球电动汽车充电设施将增加至5000万个左右,其中包括约1000万个公共充电设施。

全球充电基础设施发展预期

来源:IEA

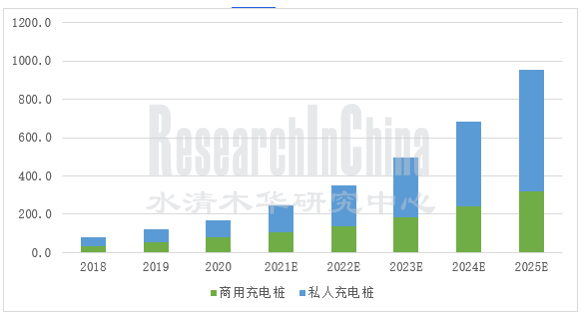

当前我国充电桩保有量居全球第一。截至 2020年底,我国新能源汽车保有量达492万辆, 充电桩总量约为168.1万个,其中私人充电桩87.47万个,商用充电桩(含公共和专用)80.6万个,总体桩车比 0.34:1。

预计到2025年,我国新能源汽车保有量将达1782万辆, 充电桩总量约为939.1万个,其中私人充电桩618.3万个,商用充电桩(含公共和专用)320.8万个,总体桩车比 0.53:1。

我国充电基础设施保有量预测(单位:万个)

来源:佐思汽研

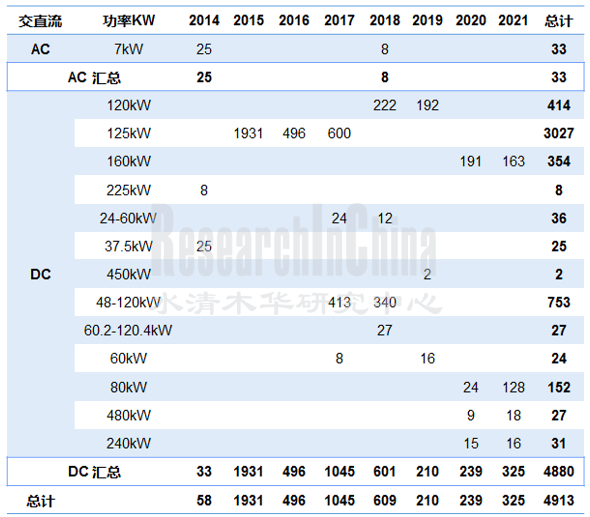

目前,中国高速公路快充网络基本成型,居世界首位。截止到2020年,累计在42条高速公路建成2251座充电站,9065个充电桩,服务里程5.4万公里,占全国高速公路总里程的35%。从国网高速充电设备历年的招标信息汇总来看,高速以80—160KW充电桩为主,并已开展240/480KW超大功率超充桩铺设。

2014-2021年国网高速充电设备招标数量及功率分布

来源:国网招标、佐思汽研整理分析

中高端智能电动车品牌大力布局充电网络建设

智能电动车品牌附加值明显提升,带来汽车产业的消费升级。除了车辆本身的智能化、品质化外,消费者的充电品质提升也至关重要。佐思汽研曾于2018年8月撰文 “蔚来汽车和北汽新能源都押注的换电模式能颠覆产业生态么?” 中明确提出,蔚来通过换电模式构建封闭商业场景,大幅提高了蔚来汽车品牌价值和服务档次,是非常高明的商业策略。

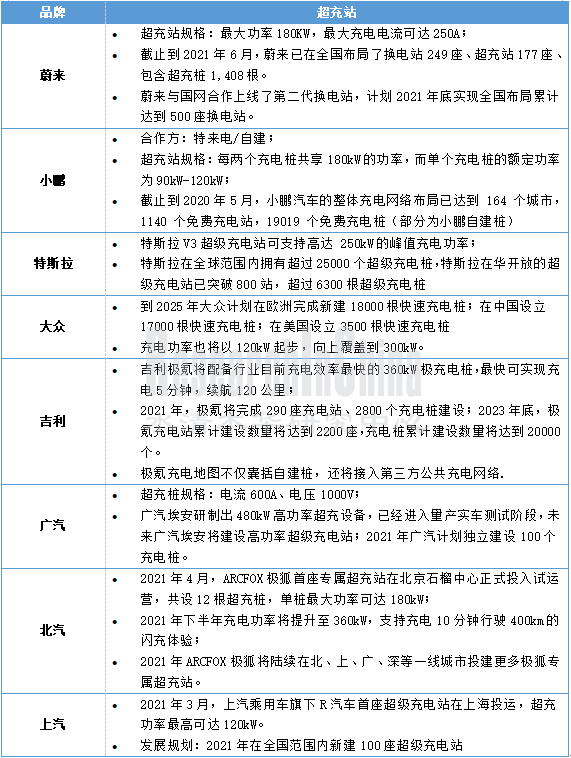

众多主机厂也已意识到了封闭(或半封闭)充电网络的重要性,包括特斯拉、蔚来、小鹏、理想等中高端初创品牌,以及传统整车厂的纯电动高端品牌,如吉利极氪、广汽埃安、北汽ARCFOX极狐、上汽R汽车,大众ID等,也纷纷开始或规划在超充站上进行布局。

中国OEM整车厂自建自营充电网络布局

来源:佐思汽研

我们分析认为,目前OEM整车厂主要采取三种充电网络建设运营模式:

(1)模式一:完全自建自营的 “封闭超充” 体系

这一模式成本非常高昂,需要非常高的市场保有量来维持运营,以特斯拉为代表。在中国,特斯拉已铺设了大量充电桩,虽然已陆续切换为国标接口,但实际上特斯拉的充电网络几乎不对外开放,仍然是非常封闭的充电网络。虽然特斯拉一直宣称可以向同行开放超充桩,但我们认为短期实现开放的可能性很小。

特斯拉在中国已建成了超过 800 座超级充电站,6300个超级充电桩,搭配超过 710 座目的地充电站,充电网络覆盖超过 290 个城市。2021年特斯拉在上海投产超级充电桩工厂,初期规划年产能高达10000根,主要为V3超级充电桩。

随着特斯拉封闭充电网络的广泛铺设,特斯拉实际上在中国已形成了强大的消费者壁垒,即使短期特斯拉面临众多质疑,但长期来看特斯拉仍将在中国占据重要地位,其封闭的充电网络已成为企业经营胜负的关键要素之一。

特斯拉在中国的充电基础设施分布

来源:特斯拉

(2)模式二:完全自建自营的 “封闭换电+开放超充” 体系

除了超充站,换电站也是整车厂充电布局的主要途径。蔚来汽车将换电业务视为其核心商业模式之一。蔚来引入了车电分离模式,领头成立武汉蔚能电池资产有限公司,负责电池的管理和运营。

2021年4月,蔚来汽车与国家电网合作,开始在全国部署第二代换电站,全新的换电站技术可支持用户无需下车更换,车内一键换电的功能;每天可提供最多312次换电服务,有效提升换电效率。

截止到2021年6月,蔚来已在全国布局了换电站249座、超充站177座、包含超充桩1408根。蔚来与国网合作上线了第二代换电站,计划2021年底实现全国布局累计达到500座换电站。随着蔚来汽车充换电网络的逐步完善,我们预测蔚来可能适当下探品牌定价区间,进一步抢占25-35万的区间市场。

蔚来汽车的加电场景

来源:蔚来汽车

(3)模式三:合作运营的 “开放超充” 体系+部分自建自营的 “封闭超充” 体系

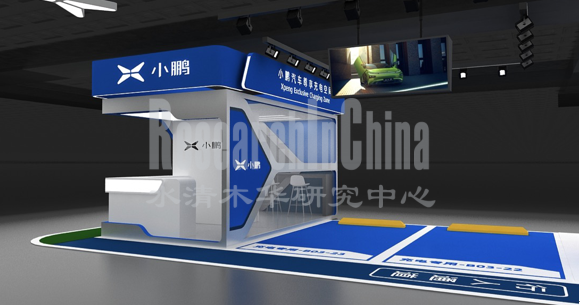

与蔚来、特斯拉相对封闭的充电网络建设运营模式不同,小鹏主要与特来电等第三方运营商合作建设免费超充网络,大幅降低了网络铺设和运营成本。

同时,小鹏还启动建设与特斯拉、蔚来相似的自有品牌专属充电站,进一步升级充电品牌服务。2021年底,小鹏汽车品牌的超充站将规划超过500座。我们预计,小鹏下一款发布的纯电SUV将进一步价格上探,封闭的充电网络将是小鹏汽车品牌上探的关键抓手。

小鹏汽车自有品牌专属充电站

来源:小鹏汽车

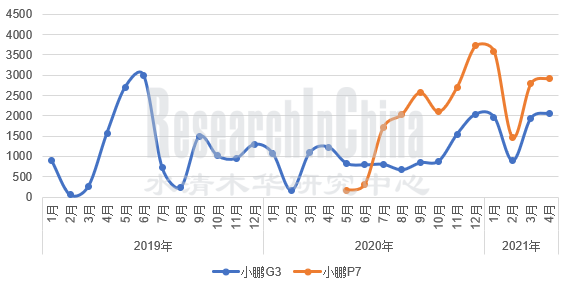

截止目前,小鹏汽车的整体充电网络布局已达到 164 个城市,1140 个免费充电站,19019 个免费充电桩(部分为小鹏自建桩),预计2021年底将覆盖全国超过200个主要城市。2020年9月小鹏汽车推出“终生免费充电计划(年限额3000度)”以来,销量增长势头强劲。

小鹏汽车月度上险量数据

来源:佐思数据库

此外,大众(中国)、一汽股份、江淮汽车、万帮新能源合资组建了充电运营商 “CAMS开迈斯” ,与小鹏汽车的模式类似,也采取了开放+部分封闭(地锁)相结合的运营模式。

对于其他OEM来说,我们认为大概率采用“模式三”,但每家厂商的策略和铺设思路可能略有不同,比如最新发布的吉利极氪001是国内首款800V平台车型,将配备行业目前充电效率最快的360kW极充电桩,最快可实现充电5分钟,续航120公里。按照规划,2021年,极氪将完成290座充电站、2800个充电桩建设;计划至2023年底,极氪充电站累计建设数量将达到2200座,充电桩累计建设数量将达到20000个。目前为止,极氪汽车的 “极充网络” 还未正式亮相。

未来,随着800V高压快充架构技术的推广,无论是外资企业还是自主品牌,未来在高压平台上去做产品布局逐步形成趋势,高端智能电动品牌自建自营充电网络将加速铺设。

第一章 充电站、充电桩行业概述

1.1 电动汽车充电设施

1.1.1 充电设施定义及分类

1.1.2 充电方式

1.1.3 充电技术分类

1.1.4 充电站结构

1.1.5 充电站成本构成

1.1.6 公共充电站配置

1.1.7 充电桩产业链

1.1.8 充电桩产业链上游-制造端

1.1.9 充电桩产业链中游-运营端(建设和运营商)

1.2 充电接口和充电枪

1.2.1 充电接口定义

1.2.2 充电接口分类

1.2.3 充电枪分类

第二章 中国充电基础设施产业政策环境

2.1 电动汽车相关政策

2.1.1 电动汽车购置税减免政策

2.1.2 电动汽车购置环节财政补贴政策(一)

2.1.3 电动汽车购置环节财政补贴政策(二)

2.1.4 电动汽车购置环节财政补贴政策(三)

2.1.5 电动汽车使用环节财政补贴政策

2.1.6 电动汽车产业推广政策

2.2 电动汽车充电基础设施补贴/规划政策

2.2.1 中国充电基础设施补贴政策-国家层面

2.2.2 《关于“十三五”新能源汽车充电设施奖励政策及加强新能源汽车推广应用的通知》

2.2.3 中国充电基础设施产业规划-国家层面(一)

2.2.4 中国充电基础设施产业规划-国家层面(二)

2.2.5 《节能与新能源汽车技术路线图2.0》提出充电设施要结合智能化、数字化实现智能制造

2.2.6 《节能与新能源汽车技术路线图2.0》-充电基础设施总体路线图

2.2.7 《交通强国建设纲要》

2.2.8 中国充电基础设施补贴/规划-分省份(一)

2.2.9 中国充电基础设施补贴/规划-分省份(二)

2.2.10 中国充电基础设施补贴/规划-分省份(三)

2.2.11 中国充电基础设施补贴/规划-分省份(四)

2.2.12 中国充电基础设施补贴/规划-分省份(五)

2.2.13 中国充电基础设施补贴/规划-分省份(六)

2.2.14 中国充电基础设施补贴/规划-分省份(七)

2.2.15 中国充电基础设施补贴/规划-分省份(八)

2.2.16 中国充电基础设施补贴/规划-分省份(九)

2.2.17 中国充电基础设施补贴/规划-分省份(十)

2.3 其他政策

2.3.1 充电基础电价

2.3.2 充电服务费

2.3.3 推动V2G协同创新与试点示范

第三章 全球及中国电动汽车发展情况

3.1 全球电动汽车市场分析

3.1.1 全球电动汽车保有量

3.1.2 全球主要国家/地区电动汽车保有量

3.1.3 全球主要国家/地区电动汽车销量增长对比

3.1.4 全球主要国家/地区电气化目标

3.1.5 全球主要国家/地区轻型汽车政策和激励措施

3.1.6 全球电动汽车和动力电池预测

3.1.7 全球主要国家/地区电动汽车销量预测

3.1.8 全球电动乘用车销量

3.1.9 全球电动乘用车(分车型)销量

3.1.10 欧洲电动乘用车销量

3.1.11 美国电动乘用车销量

3.2 中国电动汽车市场分析

3.2.1 中国新能源汽车整体产销量

3.2.2 中国新能源汽车整体产销量-分燃料类型

3.2.3 中国新能源乘用车销量

3.2.4 中国新能源乘用车销量-分级别销量

3.2.5 中国新能源乘用车销量-分品牌销量

3.2.6 中国新能源乘用车销量-分车型销量

3.2.7 中国新能源商用车产量

3.2.8 中国新能源客车销量

3.2.9 中国新能源专用车销量

3.3 中国电动汽车充电解决方案

3.3.1 中国纯电动汽车充电解决方案

3.3.2 中国插电式混合动力汽车充电解决方案

第四章 全球电动汽车充电设施发展现状

4.1 国外充电设施发展的政策和特点

4.1.1 全球各国电动汽车充电设施发展规划和特点

4.1.2 全球各国电动汽车和充电设施财政补贴一览

4.1.3 美国拜登政府的主要电动车和充电设施政策

4.2 全球充电设施发展现状及趋势

4.2.1 全球电动汽车充电设施发展

4.2.2 全球公共充电桩数量保有量

4.2.3 全球主要国家公共充电桩数量保有量

4.2.4 全球主要国家车桩比

4.3 全球充电接口标准分析

4.3.1 全球电动汽车充电接口主要标准

4.3.2 全球电动汽车充电接口主要制定组织

4.3.3 全球主要地区充电接口特征概述

4.3.4 交流充电接口

4.3.5 直流充电接口

4.3.6 组合充电接口

4.3.7 全球主要车型的充电接口标准

4.4 典型企业-特斯拉

4.4.1 特斯拉-公司简介

4.4.2 特斯拉-经营情况

4.4.3 特斯拉-研发和产能分析

4.4.4 特斯拉-电动汽车销量

4.4.5 特斯拉-电动汽车销量预测

4.4.6 特斯拉-核心零部件供应商

4.4.7 特斯拉-电池及电池材料国内供应商

4.4.8 特斯拉-充电桩国内供应商

4.4.9 特斯拉-非核心零部件供应商

4.4.10 特斯拉-充电设施全球分布

4.4.11 特斯拉-充电设施中国分布

4.4.12 特斯拉-超级充电桩

4.4.13 特斯拉-家用充电桩

4.5 典型组织-CHAdeMO协会

4.5.1 CHAdeMO协会-协会简介

4.5.2 CHAdeMO协会-协会构成

4.5.3 CHAdeMO协会-协会技术结构

4.5.4 CHAdeMO协会-充电接口

4.5.5 CHAdeMO协会-主要充电桩产品

4.5.6 CHAdeMO协会-主要车型

4.5.7 CHAdeMO协会-V2X

4.5.8 CHAdeMO协会-V2X演示项目

4.5.9 CHAdeMO协会-充电站建设规划

4.6 无线充电技术

4.6.1 无线充电-原理

4.6.2 无线充电-相关标准

4.6.3 全球电动汽车无线充电技术发展分析

4.6.4 全球电动汽车无线充电最新进展分析

4.6.5 无线充电技术路线

4.6.6 无线充电技术发展现状(一)

4.6.7 无线充电技术发展现状(二)

4.6.8 无线充电技术发展现状(三)

4.6.9 无线充电方案:高通Halo

4.6.10 无线充电-全球11家企业的无线充电的技术参数

4.6.11 无线充电-全球主要无线充电技术简介(一)

4.6.12 无线充电-全球主要无线充电技术简介(二)

4.6.13 无线充电-全球主要无线充电技术简介(三)

4.7 G2V/V2G/V2H

4.7.1 G2V/V2G/V2H-技术原理

4.7.2 V2X电动汽车充放电技术研究

4.7.3 V2G技术介绍

4.7.4 V2G技术框架

4.7.5 车网协同可改变无序充电的能源损耗和峰值负荷

4.7.6 V2G大规模商用化仍尚待时日

4.8 “车电分离+换电网络”模式

4.8.1 “车电分离+换电网络”模式发展环境

4.8.2 换电模式的推广价值分析

4.8.3 换电商业模式分析

4.8.4 换电技术和直流快充技术对比

4.8.5 在中国换电模式将与充电模式共存,运营车辆应用场景看好

4.9 柔性充电堆技术

4.9.1 柔性充电堆技术介绍

4.9.2 柔性充电堆技术优势

4.10 全球充电技术发展现状和趋势

4.11 中国充电技术发展现状和趋势

第五章 中国市场充电站/桩发展

5.1 新能源汽车保有量及车桩比

5.1.1 中国充电桩保有量及车桩比

5.1.2 中国新能源汽车保有量和充电运营需求

5.2 公共充电桩运营情况

5.2.1 中国公共充电设施发展历程

5.2.2 中国公共充电站分布

5.2.3 中国公共充电桩分布

5.3 中国充电设施分省市布局及规划

5.3.1 充电设施分布-东北/华北/华东地区

5.3.2 充电设施分布-华中/华南地区

5.3.3 充电设施分布-西南地区/西北地区

5.4 高速公路充电站

5.4.1 高速公路充电站-配置标准

5.4.2 高速公路充电站-充电方式

5.4.3 高速公路充电站-充电费用

5.4.4 高速公路充电站-发展规划

5.4.5 高速公路充电站-国网招标数量

5.4.6 高速公路充电站-国网招标功率及中标企业

5.5 中国充电设施竞争格局

5.5.1 充电服务市场竞争或将显著增强

5.5.2 中国主要充电运营商竞争格局(一)

5.5.3 中国主要充电运营商竞争格局(二)

5.6 中国充电设施盈利模式

5.6.1 充电基础设施运营价值链

5.6.2 充电基础设施运营商业模式

5.6.3 充电基础设施运营商业模式

5.6.4 头部玩家已渡过盈亏平衡,开启精细化运营

5.6.5 开始创新商业模式将陆续出现

5.6.6 “互联网+充电桩”

5.6.7 充电桩单桩盈亏平衡表

5.7 中国充电设施发展趋势

5.7.1 充电设施发展的主要问题

5.7.2 充电设施发展的建议

5.7.3 充电网是电动汽车充电技术发展的必然趋势

第六章 中国主要充电运营商

6.1 特来电

6.1.1 特来电-公司简介

6.1.2 特来电-发展融资

6.1.3 特来电-充电网解决方案(一)

6.1.4 特来电-充电网解决方案(二)

6.1.5 特来电-充电网解决方案(三)

6.1.6 特来电-充电设备

6.1.7 特来电-智能柔性充电弓

6.1.8 特来电-新型大功率充电设备(一)

6.1.9 特来电-新型大功率充电设备(二)

6.1.10 特来电-基于大数据的电动汽车充电系统安全评估(一)

6.1.11 特来电-基于大数据的电动汽车充电系统安全评估(二)

6.1.12 特来电-基于大数据的电动汽车充电系统安全评估(三)

6.1.13 特来电-基于大数据的电动汽车充电系统安全评估(四)

6.1.14 特来电-基于大数据的电动汽车充电系统安全评估(五)

6.1.15 特来电-基于大数据的电动汽车充电系统安全评估(六)

6.1.16 特来电-基于大数据的电动汽车充电系统安全评估(七)

6.1.17 特来电-2020年特来电充电项目介绍

6.1.18 特来电-充电设备利用率和充电量

6.1.19 特来电-充电业务运营模式

6.1.20 特来电-充电业务范围

6.1.21 特来电-充电业务合作伙伴

6.2 星星充电

6.2.1 星星充电 - 公司简介

6.2.2 星星充电 - 发展历程和融资情况

6.2.3 星星充电 - 充电业务运营

6.2.4 星星充电 - 充电解决方案

6.2.5 星星充电 - 直流一体机

6.2.6 星星充电 - 直流分体机

6.2.7 星星充电 - 交流产品线

6.2.8 星星充电 - 供应国外的充电设施产品线

6.2.9 星星充电 - 控件部件产品线

6.2.10 星星充电 - 应用案例

6.2.11 星星充电 - 充电业务合作伙伴

6.3 国家电网

6.3.1 国家电网-充电设施建设规划

6.3.2 国家电网-充电设施建设情况

6.3.3 国家电网-高速公路充电网络

6.3.4 国家电网-充电设施运营情况

6.3.5 国家电网-充电设施招标情况(一)

6.3.6 国家电网-充电设施招标情况(二)

6.3.7 国家电网-充电设施招标情况(三)

6.3.8 国家电网-充电设施招标情况(四)

6.3.9 国家电网-充电设施招标情况(五)

6.3.10 国家电网-充电设施招标情况(六)

6.3.11 国家电网-充电设施招标情况(七)

6.4 云快充

6.4.1 云快充-公司简介

6.4.2 云快充-充电设施运营

6.4.3 云快充-充电设施分布

6.5 依威能源

6.5.1 依威能源-公司简介

6.5.2 依威能源-充电设备产品

6.5.3 依威能源-交流充电设备

6.5.4 依威能源-直流充电设备

6.5.5 依威能源-增值服务

6.5.6 依威能源-EMQ赋能社区充电场景的云边一体化充电桩运营方案

6.5.7 依威能源-充电设施分布

6.5.8 依威能源-充电设施运营

6.5.9 依威能源-充电业务合作

6.6 上海安悦

6.6.1 上汽安悦-公司简介

6.6.2 上汽安悦-充电设备产品

6.6.3 上汽安悦-运营平台

6.6.4 上汽安悦-充电设施应用

6.6.5 上汽安悦-充电业务合作

6.7 科陆电子(车电网)

6.7.1 科陆电子(车电网)-公司简介

6.7.2 科陆电子(车电网)-营收及毛利率

6.7.3 科陆电子(车电网)-主要业务

6.7.4 科陆电子(车电网)-充电平台

6.7.5 科陆电子(车电网)-充电解决方案(一)

6.7.6 科陆电子(车电网)-充电解决方案(二)

6.7.7 科陆电子(车电网)-充电设施运营

6.7.8 科陆电子(车电网)-充电设备产品

6.7.9 科陆电子(车电网)-交流充电设备(一)

6.7.10 科陆电子(车电网)-交流充电设备(二)

6.7.11 科陆电子(车电网)-直流充电设备(一)

6.7.12 科陆电子(车电网)-直流充电设备(二)

6.7.13 科陆电子(车电网)-充电设施分布

6.7.14 科陆电子(车电网)-充电业务合作

6.8 普天新能源

6.8.1 普天新能源-公司简介

6.8.2 普天新能源-充电业务覆盖范围

6.8.3 普天新能源-充电运营服务

6.8.4 普天新能源-充电服务运营案例(一)

6.8.6 普天新能源-充电智能云管理平台

6.8.7 普天新能源-充电商业模式

6.8.8 普天新能源-充电设施运营分布

6.8.9 普天新能源-充电业务合作

6.9 万马爱充

6.9.1 万马爱充-公司简介

6.9.2 万马爱充-交流充电设备

6.9.3 万马爱充-直流充电设备

6.9.4 万马爱充-直流充电设备参数

6.9.5 万马爱充-充电云平台

6.9.6 万马爱充-充电业务营运案例

6.9.7 万马爱充-充电设施运营

6.9.8 万马爱充-充电业务合作

6.10 云杉智慧

6.10.1 云杉智慧-公司简介

6.10.2 云杉智慧-充电解决方案

6.10.3 云杉智慧-充电设施运营

6.10.4 云杉智慧-充电设施运营案例

6.10.5 云杉智慧-充电业务合作

6.11 华商三优

6.11.1 华商三优-公司简介

6.11.2 华商三优-充电设备产品

6.11.3 华商三优-充电业务运营

6.12 中国12家主要充电运营商商业模式、收费标准

第七章 主要整车生产厂商充电设施布局

7.1 五菱汽车

7.1.1 五菱汽车充电设施布局

7.1.2 五菱汽车充电设施—柳州模式

7.1.3 五菱汽车充电模式解析

7.1.4 五菱汽车充电设施合作

7.2 蔚来汽车

7.2.1 蔚来充电设施布局

7.2.2 蔚来换电站

7.2.3 蔚来加电车

7.2.4 蔚来超级充电站

7.2.5 蔚来汽车充电设施合作

7.3 小鹏汽车

7.3.1 小鹏汽车充电设施布局

7.3.2 小鹏汽车超充站

7.3.3 小鹏汽车充电设施合作

7.3.4 小鹏汽车充电设施使用流程

7.4 特斯拉

7.4.1 特斯拉超充站建设情况

7.4.2 特斯拉移动充电和自动充电服务

7.5 长安汽车

7.5.1 长安新能源家用充电桩建设情况

7.5.2 长安新能源换电站建设情况

7.5.3 长安汽车充电设施合作

7.6 比亚迪

7.6.1 比亚迪充电设施布局

7.6.2 比亚迪私人充电服务

7.6.3 比亚迪公共充电服务

7.6.4 比亚迪移动充电服务

7.6.5 比亚迪充电设施合作

7.7 北汽新能源

7.7.1 北汽新能源换电站建设情况

7.7.2 北汽ARCFOX极狐超充站建设情况

7.7.3 北汽新能源私人充电服务

7.7.4 北汽新能源充电设施合作

7.8 吉利汽车

7.8.1 吉利换电站建设情况

7.8.2 极氪汽车超充站

7.8.3 吉利自动充电服务

7.8.4 吉利汽车充电设施合作

7.9 上汽集团

7.9.1 上汽集团超充站建设

7.9.2 上汽集团充电设施合作

7.10 大众汽车

7.10.1 大众汽车充电设施全球战略

7.10.2 大众汽车充电设施中国合作

7.11 其他主机厂

7.11.1 广汽埃安超充站

7.11.2 爱驰汽车移动充电机器人

7.11.3 宝马汽车充电设施合作

7.12 主要主机厂充电桩建设情况汇总

7.12.1 主要主机厂充电桩布局概况

7.12.2 主要主机厂超充站建设情况

7.12.3 主要主机厂换电服务情况

7.12.4 主要主机厂移动充电服务情况

7.12.5 主要主机厂自动充电服务情况

7.12.6 主要整车厂家用充电基础设施费用对比

7.12.7 主要整车厂家用充电基础设施安装情况对比