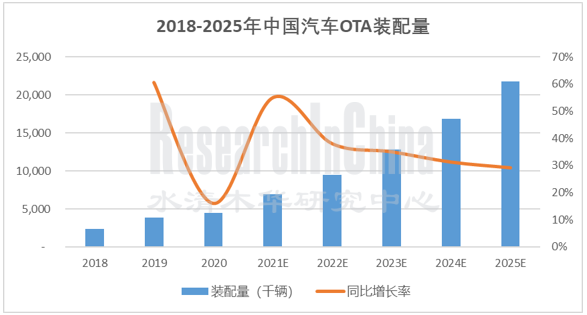

近年,汽车OTA装配量保持快速增长的趋势。根据佐思数据库,2020年中国乘用车OTA前装装配量达到444.9万台,同比增长15.9%,装配率由2019年的19.7%增加至2020年的23.7%。2021年1-5月,中国乘用车前装OTA装配率达到28.3%,预计到2025年中国乘用车前装OTA装配率有望达到80%,且FOTA将逐渐占主导地位。

来源:佐思汽研《2021年全球与中国汽车OTA产业研究报告》

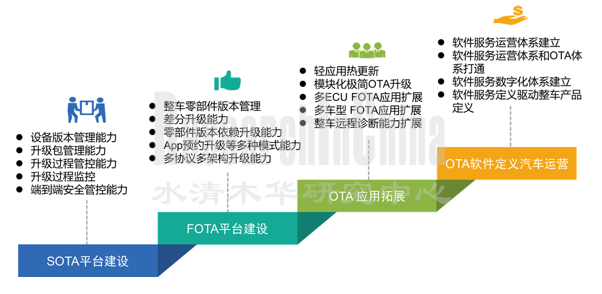

OTA是软件定义汽车(SDV)商业模式闭环的关键环节

目前,供应商模式仍然是主机厂布局OTA的主要方式,主要供应商有博泰车联网、斑马网络、哈曼、Excelfore、Airbiquity、艾拉比、科络达、博世、大陆、德赛西威、东软、均胜电子等,他们可为主机厂提供OTA整套解决方案。

以博泰车联网“擎OTA”为例,博泰车联网擎Cloud建立了一套面对复杂实际情况的OTA平台,不仅能对OS、T-Box、应用、地图、App等进行OTA升级,还可以对仪表、ECU等整车零部件进行FOTA升级。

就OTA发展趋势而言, OTA不再是车上的单一功能,更深层次来看,OTA将关联整个汽车产业发展。博泰车联网擎OTA的发展路线从SOTA布局开始逐步向FOTA和OTA软件运营领域发展,最终达到软件服务定义驱动整车产品定义的阶段。

博泰车联网擎OTA路线图

来源:博泰车联网

随着汽车软件系统以及OTA的成熟和不断应用,整个汽车行业的商业模式也将随之改变。从C端消费者角度来看,车企已陆续开始商业模式转型,从过去的“卖车“向“卖车+卖软件”商业模式转变。

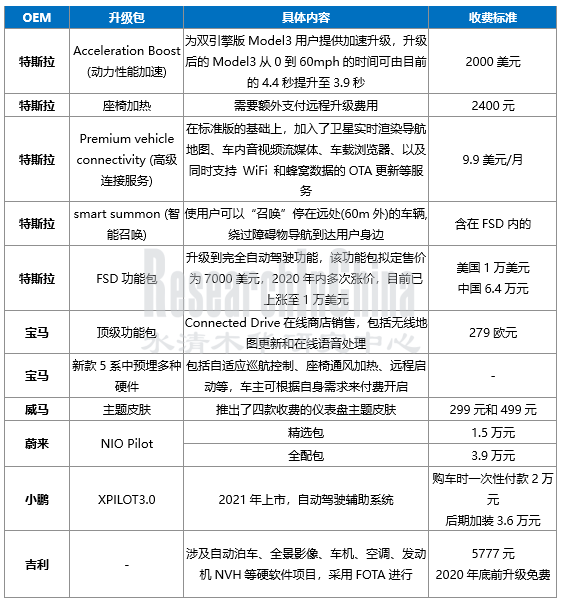

多家车企推出软件打包和OTA更新收费服务,尤其造车新势力在商业模式上步伐更快,比如特斯拉提供售价高达1万美元的FSD软件功能包,通过预埋的硬件和不断的OTA升级服务,使整车自动驾驶等级可持续提升至L3级甚至L4级。特斯拉在美国的FSD预装率高达30-40%,2020年特斯拉软件收入已超过19亿美元,预计到2025年软件收入可能将高达200亿美元。

国内初创车企方面,小鹏推出了价值2万元(提车时预装)的XPILOT3.0软件包,蔚来则推出了NIO Pilot(1.5万元的精选包和3.9万元的全配包),预装率均非常可观,已开始贡献软件营收。

燃油车方面,车企也正积极探索OTA付费模式,2020年11月,吉利星瑞宣布燃油汽车OTA升级计划,涉及自动泊车、全景影像、车机、空调、发动机NVH等等诸多硬软件项目。采用FOTA进行,此次OTA升级项目定价5777元(2020年底前活动优惠免费升级)。

部分OEM软件产品和OTA服务收费情况

来源:佐思汽研《2021年全球与中国汽车OTA产业研究报告》

另外,B端OEM厂商合作模式方面,供应商与OEM合作趋向灵活,其OTA合作模式主要有三种:一是交钥匙工程,搭建软件付费,提供端到端整体解决方案;二是完全新功能搭建,项目开发收费;三是:按需付费等。

目前一般来说,整车SOP以后的OTA升级,已有功能的完善和补丁由供应商提供支持维护,费用打包进车型开发费中,一般不再额外收费;若需增加新功能升级,OEM主机厂则需向供应商额外支付开发费。主机厂纷纷自建软件开发团队,以支持持续的OTA软件升级工作,并提升整车竞争力。

整车厂OTA策略对比:造车新势力领先,传统主机厂快速追赶

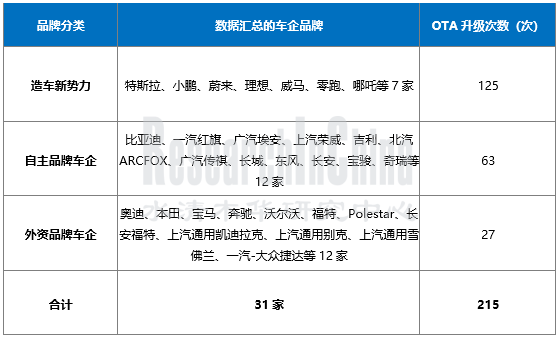

截至2021年6月,佐思汽研共统计到31个汽车品牌(包括造车新势力、自主品牌、外资品牌)进行了约215次OTA升级,有131次发生在2020年以后,OTA正不断加速送达客户。其中造车新势力车企统计到7家,进行了125次OTA升级,自主品牌车企统计到12家,进行了63次OTA升级;外资品牌车企统计到12家,共实施了27次。

特斯拉是全球OTA升级最早开始的车企,也是目前全球汽车OTA升级次数最多的车企。截至2021年6月,特斯拉共进行了56次OTA升级,特斯拉在中国首次OTA升级是在2014年11月,更新的版本为Version 6.0,是中国最先实施OTA服务的车企。

其次是小鹏汽车,共24次,首次升级发生在2019年1月,为小鹏G3推送Xmart OS 1.1.0升级版本,升级内容主要为新增车辆钥匙召唤功能、新增空调ECON模式、优化全场景自动泊车、优化XPILOT 2.5自动辅助驾驶功能和优化极限低温环境下驾驶性及充放电性能等。

主要车企(分类别)OTA升级次数统计(数据截至2021年6月)

来源:佐思汽研《2021年全球与中国汽车OTA产业研究报告》

除造车新势力外,比亚迪、红旗、本田、广汽埃安等传统主机厂也正快速追赶。至2021年6月,比亚迪对汉、唐、宋Pro等车型进行了约15次OTA升级,其升级的内容不仅涉及智能网联领域,还改进了驾驶辅助系统和动力方面功能。

2020年开始,外资车企也陆续实施大规模的OTA升级,且未来升级频率将越来越快,包括宝马、通用、福特、大众等。2020年5月,宝马针对搭载ID.7系统的车型开始进行大规模分批次OTA升级。截至2021年6月,共有130万辆BMW汽车已实现OTA更新,其计划至2021年底实现250万辆BMW车通过OTA更新。

来源:宝马

来源:宝马

2021年3月,福特对在美国和欧洲地区配置有SYNC4.0系统的车辆开始首次OTA更新,并计划到2021年底,实现全球范围内约100万辆福特和林肯品牌汽车配备空中软件升级(OTA)能力。到2028年底,这个数量将攀升至3300万辆。

2021年7月,大众汽车宣布将在7月起首次为大众汽车ID.系列车型进行OTA升级,首款升级车型为大众ID.3 (配备软件版本为software version ID.2.1的车型) ,升级后的最新版本将为ID.Software 2.3,ID.4以及ID.4 GTX也将陆续进行OTA。首次OTA升级,将对车辆的灯光功能进行优化、车内信息娱乐系统的界面和操作的调整等。未来,大众汽车表示将每12周进行一次OTA升级。

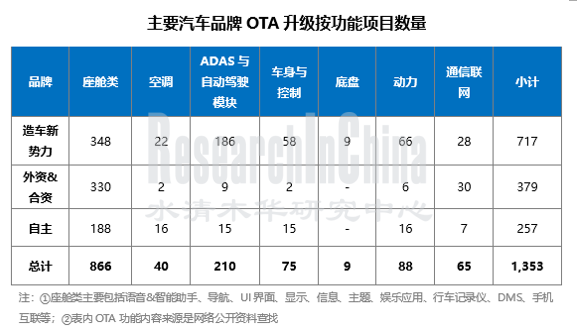

而从升级内容来看,SOTA逐步迈向FOTA,虽然目前仍以座舱车机系统升级(包含语音、智能助手、导航、显示、UI主题、娱乐情景应用等)为主,但正逐步向ADAS/自动驾驶、空调、动力系统、车身与控制等其他领域扩展。根据统计,截至2021年6月,ADAS&自动驾驶类功能更新了210项,主要是驾驶辅助功能的开放和优化升级,如有32项与泊车相关升级,18项与巡航功能(ACC、ATC、ICA、主动巡航等)相关、19项与预警功能(碰撞预警、开门预警、偏离预警等)相关,12项与环视相关等。

来源:佐思汽研《2021年全球与中国汽车OTA产业研究报告》

OTA政策监管加快,主机厂面临更大的安全和合规挑战

此外,2020年以来,OTA标准政策及监管方面进展明显, 2020年6月,联合国欧洲经济委员会(UNECE)世界车辆法规协调论坛(WP.29)通过了《软件升级和软件升级管理系统》(联合国第156号条例)并于2021年1月正式生效,这是首部关于车辆软件升级和软件升级管理的国际法规。为此多家供应商推出了OTA合规性相关服务业务。

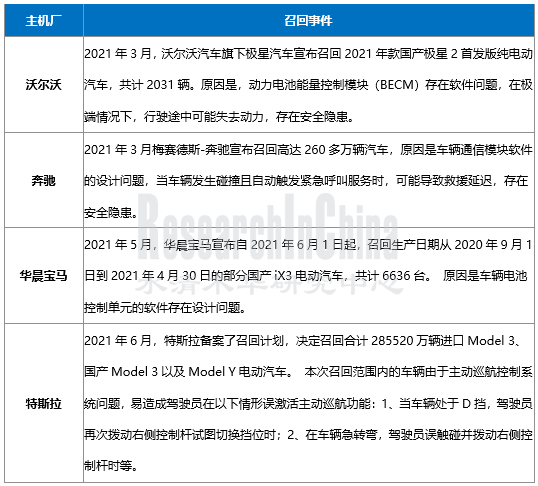

而监管方面,2020年11月23日,中国市场监管总局办公厅出台《关于进一步加强汽车远程升级(OTA)技术召回监管的通知》。2021年6月,《关于汽车远程升级(OTA)技术召回备案的补充通知》对汽车OTA技术召回进行更详细的的说明。

政策发布后,截至2021年6月底,在中国已有四家发布OTA召回的车辆的通知,包括沃尔沃、奔驰、宝马和特斯拉。上述企业均在召回公告中表示,将在有条件的情况下,通过远程软件升级(OTA)方式为召回范围内的车辆免费升级软件解决问题。

2021年主要主机厂因软件问题召回车辆事件

来源:佐思汽研《2021年全球与中国汽车OTA产业研究报告》

第一章 汽车OTA产业综述

1.1 OTA的概念和技术

1.1.1 OTA的定义

1.1.2 SOTA和FOTA的区别

1.1.3 汽车OTA的基本架构(1)

1.1.4 汽车OTA的基本架构(2)

1.1.5 汽车OTA的基本架构(3)

1.1.6 汽车OTA的基本架构(4)

1.1.7 支持异构平台SoC及MCU的OTA策略

1.1.8 汽车OTA的传送模式

1.1.9 OTA升级保障机制

1.1.10 汽车OTA安全机制

1.1.11 汽车OTA的关键技术

1.2 OTA运营

1.2.1 汽车OTA运营策略(1)

1.2.2 汽车OTA运营策略(2)

1.2.3 汽车OTA运营策略(3)

1.2.4 汽车OTA运营策略(4)

1.2.5 汽车OTA升级与用户通道

1.3 OTA的作用和挑战

1.3.1 汽车OTA的主要益处(1)

1.3.2 汽车OTA的主要益处(2)

1.3.3 OTA可优化车辆的开发流程

1.3.4 汽车OTA布局的主要困难

1.3.5 汽车OTA应用的主要困难

1.4 OTA产业模式

1.4.1 OTA模式的汽车软件开发流程

1.4.2 汽车OTA的升级流程

1.4.3 汽车OTA To-B商业模式

1.4.4 汽车OTA To-C商业模式

1.4.5 汽车OTA产业链构成

1.4.6 汽车OTA企业职能分担

1.4.7 主要企业OTA布局情况(1)

1.4.8 主要企业OTA布局情况(2)

1.4.9 主要企业OTA布局情况(3)

1.4.10 具备整车OTA的车型汇总

1.5 OTA和其他汽车新技术

1.5.1 OTA与EE架构(1)

1.5.2 OTA与EE架构(2)

1.5.3 OTA与EE架构(3)

1.5.4 OTA与EE架构(4)

1.5.5 OTA与汽车芯片

1.5.6 OTA与车载以太网

1.5.7 OTA与网关(1)

1.5.8 OTA与网关(2)

1.5.9 FOTA的其他要求

第二章 汽车OTA发展现状与发展趋势

2.1 OTA标准和政策

2.1.1 OTA与相关标准:OTA监管政策亟待完善

2.1.2 全球汽车网络安全与软件更新相关标准和法规

2.1.3 UNECE WP.29软件升级相关法规

2.1.4 UN Regulation 156

2.1.5 UN Regulation 156对车企的要求

2.1.6 RX软件标识号

2.1.7 UN Regulation 156 部分国家实施时间表

2.1.8 日本汽车OTA相关政策

2.1.9 ISO关于汽车OTA升级相关标准

2.1.10 ISO关于汽车OTA升级相关标准

2.1.11 中国OTA政策:OTA召回监管

2.1.12 中国OTA政策:OTA召回监管补充通知

2.1.13 中国OTA政策:《车辆特定改造许可制度》

2.1.14 2021年主要主机厂因软件问题车辆召回事件汇总

2.2 主机厂OTA升级历程分析

2.2.1 主要车企OTA升级次数统计

2.2.2 造车新势力车企OTA升级次数汇总

2.2.3 自主品牌车企OTA升级次数汇总

2.2.4 外资及合资品牌车企OTA升级次数汇总

2.2.5 汽车OTA升级功能分类

2.2.6 OTA升级主要功能情况

2.2.7 造车新势力车企汽车OTA升级主要功能情况

2.2.8 造车新势力车企座舱类功能OTA升级情况

2.2.9 自主品牌汽车OTA升级主要功能情况

2.2.10 外资及合资品牌汽车OTA升级主要功能情况

2.2.11 OTA升级新增功能与改进修复功能情况

2.3 OTA市场规模

2.3.1 2021年1-5月中国乘用车OTA装配情况

2.3.2 2021年1-5月中国乘用车OTA装配量TOP20 品牌

2.3.3 2021年1-5月中国乘用车OTA装配量TOP20 车型

2.3.4 中国汽车OTA规模

2.3.5 全球汽车OTA规模

2.4 OTA发展趋势

2.4.1 主要主机厂OTA发展规划

2.4.2 主要供应商OTA发展规划与路线(1)

2.4.3 主要供应商OTA发展规划与路线(2)

第三章 汽车OTA技术供应及方案研究

3.1 哈曼

3.1.1 公司简介

3.1.2 OTA是哈曼Ignite云平台的一部分

3.1.3 哈曼OTA发展历程

3.1.4 OTA解决方案

3.1.5 OTA解决方案和最新功能(1)

3.1.6 OTA解决方案和最新功能(2)

3.1.7 OTA解决方案和最新功能(3)

3.1.8 哈曼OTA合作模式

3.1.9 哈曼OTA业务动向

3.1.10 应用案例(1)

3.1.11 应用案例(2)

3.2 Excelfore

3.2.1 公司简介

3.2.2 OTA解决方案(1)

3.2.3 OTA解决方案(2)

3.2.4 OTA解决方案(3)

3.2.5 OTA解决方案(4)

3.2.6 OTA解决方案(5)

3.2.7 OTA解决方案(6)

3.2.8 OTA解决方案(7)

3.2.9 OTA业务动向

3.2.10 OTA应用案例(1)

3.2.11 OTA应用案例(2)

3.2.12 OTA应用案例(3)

3.2.13 eSync 联盟

3.2.14 主要客户

3.3 Airbiquity

3.3.1 公司简介

3.3.2 OTA解决方案

3.3.3 OTA新产品

3.3.4 应用案例(1)

3.3.5 应用案例(2)

3.3.6 应用案例(3)

3.3.7 OTA业务动向

3.4 Windriver

3.4.1 公司简介

3.4.2 OTA解决方案(1)

3.4.3 OTA解决方案(2)

3.4.4 相关动态

3.4.5 应用案例

3.5 艾拉比

3.5.1 公司简介

3.5.2 汽车OTA产品线

3.5.3 发展历程

3.5.4 OTA解决方案

3.5.5 面向服务(SOA)的OTA解决方案

3.5.6 OTA解决方案:车端

3.5.7 OTA解决方案:云端

3.5.8 OTA技术:差分算法

3.5.9 其他产品(1):DOTA智能云诊断

3.5.10 其他产品(2):安全体系架构

3.5.11 其他产品(3):OTA测试验证机制

3.5.12 客户和合作伙伴(1)

3.5.13 客户和合作伙伴(2)

3.6 红石阳光

3.6.1 公司简介

3.6.2 OTA解决方案和最新功能:FOTA内容及升级流程

3.6.3 OTA解决方案和最新功能:FOTA架构及手机远程车控升级

3.6.4 应用案例(1)

3.6.5 应用案例(2)

3.6.6 主要客户

3.7 科络达

3.7.1 公司简介

3.7.2 OTA解决方案

3.7.3 科络达IOV OTA

3.7.4 汽车远程智能诊断平台

3.7.5 OTA解决方案

3.7.6 应用案例(1)

3.7.7 应用案例(2)

3.7.8 客户及合作伙伴

第四章 Tier1的OTA业务研究

4.1 博泰车联网

4.1.1 公司简介

4.1.2 博泰车联网业务布局

4.1.3 博泰基础车联网业务

4.1.4 博泰擎Cloud

4.1.5 擎OTA

4.1.6 擎OTA 路线图

4.1.7 博泰车联网合作动态

4.2 东软

4.2.1 OTA解决方案

4.2.2 OTA安全解决方案

4.3 德赛西威

4.3.1 公司简介

4.3.2 OTA解决方案:整车OTA升级

4.3.3 应用案例和OTA业务动向(1)

4.3.4 应用案例和OTA业务动向(2)

4.4 斑马网络

4.4.1 OTA动向

4.4.2 斑马智行发展历程

4.4.3 斑马智行5.0

4.4.4 斑马网络推出AliOS生态赋能合作模式(1)

4.4.5 斑马网络推出AliOS生态赋能合作模式(2)

4.5 均胜电子

4.5.1 业务简介

4.5.2 OTA解决方案

4.5.3 布局和动向

4.6 中科创达

4.6.1 OTA解决方案

4.6.2 OTA产品特点(1)

4.6.3 OTA产品特点(2)

4.6.4 应用案例和OTA业务动向

4.7 博世OTA业务

4.7.1 OTA业务布局

4.7.2 OTA解决方案

4.7.3 OTA解决方案收费标准

4.7.4 FOTA解决方案(1)

4.7.5 FOTA解决方案(2)

4.7.6 OTA软件升级管理程序

4.7.7 博世远程信息服务架构

4.7.8 OTA安全解决方案(1)

4.7.9 OTA安全解决方案(2)

4.7.10 博世OTA发展技术路线

4.7.11 应用场景(1)

4.7.12 应用场景(2)

4.7.13 应用场景(3)

4.7.14 应用场景(4)

4.7.15 应用场景(5)

4.7.16 合作伙伴与OTA业务动向

4.8 大陆OTA业务

4.8.1 大陆OTA布局

4.8.2 OTA解决方案

4.8.3 远程分析解决方案

4.8.4 OTA安全解决方案(1)

4.8.5 OTA安全解决方案(2)

4.8.6 OTA与EB Corbos产品集成

4.8.7 应用案例(1)

4.8.8 应用案例(2)

4.8.9 合作伙伴与业务动向

4.9 安波福OTA业务

4.9.1 OTA业务布局介绍(1)

4.9.2 OTA业务布局介绍(2)

4.9.3 OTA解决方案及客户

4.9.4 OTA业务所在部门的布局

4.9.5 应用案例(1)

4.9.6 应用案例(2)

4.9.7 OTA相关动向

4.10 采埃孚OTA业务

4.10.1 采埃孚OTA解决方案及合作伙伴

4.11 电装OTA业务

4.11.1 OTA解决方案及合作伙伴

4.11.2 网络安全布局

4.12 佛吉亚OTA业务

4.12.1 OTA动向(1)

4.12.2 OTA动向(2)

4.12.3 OTA动向(3)

4.12.4 网络安全动向

第五章 国外主要车企OTA功能与布局研究

5.1 特斯拉

5.1.1 搭载车型及OTA技术特点

5.1.2 OTA升级主要步骤

5.1.3 OTA升级历程:不同域升级次数汇总

5.1.4 OTA升级历程:2012-2020年OTA升级内容(1)

5.1.5 OTA升级历程:2012-2020年OTA升级内容(2)

5.1.6 OTA升级历程:2021年特斯拉OTA升级内容

5.1.7 车型规划

5.1.8 特斯拉OTA收费模式

5.2 通用汽车

5.2.1 搭载车型及OTA技术特点

5.2.2 整车OTA功能布局:燃油车型通过新一代电子电气架构实现

5.2.3 OTA功能升级历程

5.2.4 别克eConnect3.0 升级内容 OTA升级

5.2.5 别克eConnect3.0 OTA架构方案

5.2.6 OTA发展规划

5.2.7 合作伙伴

5.3 福特汽车

5.3.1 搭载车型和软件更新模式

5.3.2 OTA技术特点

5.3.3 OTA升级历程

5.3.4 合作伙伴与OTA发展规划

5.3.5 Blue Oval Intelligence

5.3.6 福特OTA运营规模

5.4 丰田汽车

5.4.1 搭载车型

5.4.2 丰田当前互联服务(1)

5.4.3 丰田当前互联服务(2)

5.4.4 丰田OTA布局:车辆检测系统EDER

5.4.5 丰田OTA布局

5.4.6 丰田推出赛车OTA升级服务

5.4.7 丰田打造操作系统Arene 具备OTA

5.4.8 OTA合作伙伴

5.4.9 丰田MSPF平台

5.4.10 丰田OTA功能应用:e-Palette 平台

5.5 本田汽车

5.5.1 搭载车型

5.5.2 OTA技术特点

5.5.3 OTA升级历程:目前主要是信息娱乐系统修复更新

5.6 现代汽车

5.6.1 搭载车型及OTA技术特点:现代汽车

5.6.2 搭载车型及OTA技术特点:现代起亚汽车

5.6.3 OTA能力

5.6.4 合作伙伴与合作动向

5.6.5 现代汽车 "2025战略"及OTA计划

5.7 大众汽车

5.7.1 搭载车型及OTA升级历程

5.7.2 大众打造VW.OS,支持FOTA

5.7.3 OTA布局

5.8 宝马汽车

5.8.1 宝马OTA技术特点

5.8.2 搭载主要车型

5.8.3 宝马远程升级流程

5.8.4 宝马OTA升级历程

5.8.5 宝马远程升级示例

5.8.6 宝马OTA升级计划

5.8.7 主要动态

5.9 戴姆勒

5.9.1 搭载主要车型

5.9.2 OTA升级历程

5.9.3 合作伙伴及发展动向

5.10 沃尔沃

5.10.1 搭载车型

5.10.2 沃尔沃网联化平台

5.10.3 OTA应用示例

5.10.4 OTA车载地图升级

5.11 主要国外车企OTA布局总结

第六章 国内主要车企OTA功能和布局研究

6.1 蔚来汽车

6.1.1 蔚来汽车搭载车型及OTA技术特点

6.1.2 蔚来汽车OTA升级历程

6.1.3 蔚来汽车OTA技术及流程

6.2 小鹏汽车

6.2.1 小鹏汽车搭载车型及OTA功能特点

6.2.2 小鹏汽车OTA升级历程

6.2.3 小鹏汽车智能系统进化历程和规划

6.3 理想汽车

6.3.1 理想汽车OTA特点

6.3.2 理想汽车OTA升级历程

6.4 威马汽车

6.4.1 威马汽车搭载车型及OTA技术特点

6.4.2 威马汽车OTA升级历程

6.5 上汽乘用车

6.5.1 上汽乘用车搭载车型及OTA技术特点

6.5.2 上汽乘用车OTA升级历程

6.5.3 上汽乘用车OTA升级流程

6.5.4 上汽乘用车OTA技术布局:DOTA

6.6 吉利汽车

6.6.1 吉利汽车搭载车型

6.6.2 吉利汽车OTA升级历程

6.6.3 吉利汽车OTA升级流程

6.6.4 吉利汽车燃油车实现整车OTA

6.7 广汽乘用车

6.7.1 广汽乘用车搭载车型及OTA技术特点

6.7.2 广汽乘用车OTA升级流程

6.7.3 广汽乘用车OTA升级历程

6.7.4 广汽乘用车OTA合作动态及发展规划

6.8 长安汽车

6.8.1 长安汽车搭载车型及OTA技术特点

6.8.2 长安汽车OTA升级流程

6.8.3 长安汽车OTA升级历程

6.8.4 长安汽车OTA布局规划

6.8.5 长安汽车打造云端数字化平台

6.8.6 长安汽车发展规划

6.9 比亚迪

6.9.1 比亚迪搭载车型及OTA技术特点

6.9.2 比亚迪OTA升级历程

6.9.3 比亚迪OTA升级示例

6.9.4 比亚迪合作伙伴与发展规划

6.10 北汽新能源

6.10.1 北汽新能源搭载车型及OTA技术特点

6.10.2 北汽新能源OTA升级历程

6.10.3 北汽新能源合作伙伴与发展规划

6.11 一汽

6.11.1 一汽搭载车型与OTA特点

6.11.2 一汽OTA升级历程(1)

6.11.3 一汽OTA升级历程(2)

6.11.4 一汽红旗OTA升级历程

6.11.5 一汽OTA合作伙伴

6.12 长城汽车

6.12.1 长城汽车搭载车型及OTA特点

6.12.2 长城汽车OTA升级历程

6.12.3 长城汽车合作伙伴与发展规划

6.13 东风汽车

6.13.1 东风汽车搭载车型及OTA技术特点

6.13.2 东风汽车OTA升级历程

6.13.3 东风汽车合作伙伴及发展规划

6.14 奇瑞汽车

6.14.1 奇瑞汽车搭载车型及OTA技术特点

6.14.2 奇瑞汽车OTA升级历程

6.14.3 奇瑞汽车OTA发展规划

6.15 主要中国车企OTA布局总结(1)

6.16 主要中国车企OTA布局总结(2)