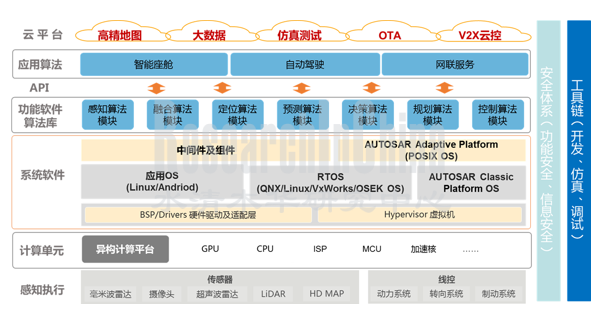

软件定义汽车的总体架构可以分为四层架构:(1)硬件平台,异构分布式硬件架构;(2)系统软件层,包括虚拟机、系统内核、POSIX、Autosar等;(3)应用中间件和开发框架包括功能软件、SOA等;(4)应用软件层,包括智能座舱HMI、ADAS/AD算法、网联算法、云平台等。

软件定义汽车的总体架构

来源:佐思汽研《2021年软件定义汽车:架构趋势和产业全景》

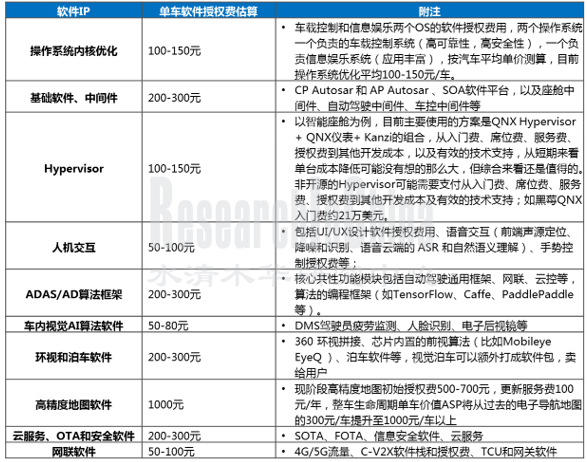

智能汽车软件的商业模式是“IP+解决方案+服务”的模式,Tier1软件供应商的收费模式包括:(1)一次性研发费用投入,购买软件包,比如ADAS/AD算法包;(2)单车的软件授权费用(License),Royalty收费(按汽车出货量和单价一定比例分成);(3)一次性研发费用和单车 License 打包。

以软件IP授权费为例,若不考虑复杂度极高的AD软件,我们估算目前单车软件 IP 授权费至少是2-3千元。随着智能汽车功能复杂度的不断提升,单车软件授权费价值还将持续攀升。

不同车载软件的单车软件 IP 授权费估算

来源:佐思汽研《2021年软件定义汽车:架构趋势和产业全景》

同时,主机厂也正在大力扩充内部软件研发团队,降低外部软件供应成本,下一步主机厂软件研发的主攻方向仍然是能为消费者直接创造价值的软件,比如座舱HMI、自动驾驶等,当然也可以通过软硬件的解耦,与独立的软件供应商合作研发,比如宝马与诚迈科技合资、中科创达与华人运通合资;但通用软件(比如环视拼接、语音、DMS),以及共性平台级软件如OS内核、虚拟机、高精度地图、云平台等,主机厂仍优先考虑对外采购。

总的来说,随着软件复杂度的不断提升,单车软件全生命周期价值(ASP)可能高达上万元甚至数万元之多,推动软件成为整车BOM成本的主要成本项之一。

随着软件定义汽车的不断演进,整个汽车行业的商业模式随之改变,从长期以来依赖新车制造和销售获取利润,转向规模更大的软件×保有量市场收费。整车厂将通过向C端收取软件授权和OTA更新服务费以完成商业模式闭环。

以特斯拉为例,2020年底推出的FSD Beta测试版(完全自动驾驶测试版)提价2000美元至1万美元,面向L3/L4级自动驾驶功能还将继续提价至1.4万美元。特斯拉正积极推动FSD从一次性前装收费的模式转变成订阅服务持续收费的模式,以扩大潜在的付费客户群。

2021年7月16日,特斯拉的订阅付费服务率先在美国上线,按月计费、可随时取消,已购买EAP(增强版自动辅助驾驶)的用户月费99美元,若车辆只有随车标配的Autopilot,月费则会增加到199美元。同时,没有HW3.0 的老车款也可以付费1,500 美元升级硬件,以便使用月费制的FSD订阅。

一旦特斯拉商业模式转型完成,则所有特斯拉存量车主均可能成为其FSD的订阅付费用户。假设有1000万特斯拉存量车主用户订阅FSD服务,月定价100美元,则每年产生120亿美元FSD订阅服务费,而特斯拉的软件毛利率高达70-80%,且存量车主软件收入预期稳定非常强,为特斯拉构建强大的护城河。

特斯拉的软件服务收费项目

来源:佐思汽研《2021年软件定义汽车:架构趋势和产业全景》

OEM软件定义汽车转型的三部曲

短期系统内核和中间层是重点研发方向,长期SOA将带来商业模式变革,OEM主机厂要完成软件定义汽车转型,至少需实现:

1. 整车E/E架构升级,硬件架构上从分布式ECU向域集中式,进一步向中央集中式+区域控制器升级,通信架构上车载网络骨干由LIN/CAN总线向以太网升级;

2. Linux、QNX 和其他 RTOS等只提供内核,主机厂在此基础上实现硬件抽象化,形成支持应用开发的中间层操作系统,定义开发者交互逻辑,搭建应用层,即所谓OEM自研操作系统,类似于Tesla.OS、大众集团的VW.OS、戴姆勒MB.OS、 BMW-OS、丰田Arene。同时越来越多的主机厂加入这一行列,比如上汽零束SOA、理想Li-OS、沃尔沃VolvoCars.OS,主机厂的最终目的都在于通过简化车辆软件开发和增加更新频率,向所有人(企业)开放车辆编程,进而掌握开发者生态资源;

3. 进一步利用庞大的用户保有量构建开发者生态,整车厂利润中心由“硬件制造”变为“软件开发”。以特斯拉为例,在不断推动整车硬件降价的同时FSD软件持续涨价,“一升一降”,推动特斯拉向以软件营收为主导的汽车企业快速发展。

短期来看,大部分OEM主机厂仍处于硬件架构升级的阶段,目前仅有特斯拉、大众完成了定制OS内核的开发构建和规模化应用,汽车软硬件解耦也处于发展初期,现阶段主机厂纷纷将底层基础软件(系统内核、AP Autosar、中间层等)作为发展重点。

从长期来看,SOA(Service-Oriented Architecture面向服务的架构)将重构汽车生态,汽车行业很可能复制PC和智能手机的“底层硬件、中间层操作系统、上层应用程序”的软件分工模式,同时涌现出智能汽车中间件的行业巨头,上层APP开发者无须关注底层硬件架构,而专注于应用开发。

车企通过自建或与供应商合作搭建操作系统和SOA平台,引入大量的算法供应商、生态合作伙伴等形成开发者生态圈,未来车企能够向用户提供全生命周期的软件服务。这一背景下,主机厂纷纷布局SOA软件架构的开发,未来2-3年将是SOA量产的高峰期,将为消费者带来更加丰富的智驾体验。

部分OEM车企SOA软件的量产部署

来源:佐思汽研《2021年软件定义汽车:架构趋势和产业全景》

汽车SOA软件平台类似于智能手机领域的苹果iOS、谷歌Android操作系统,不仅是通用化的软件架构,更是开发者生态平台。从智能手机领域来看,苹果iOS、谷歌Android基本垄断了开发者资源,各自在全球拥有超过2000万的开发者资源,汽车SOA软件平台同样可能由目前的百花齐放,逐渐收敛为寡头竞争市场。

同时,苹果和安卓开发者生态的巨大话语权在中美贸易战的背景下已成为“卡脖子”的关键技术之一。尤其是华为被列入了美国实体清单后,谷歌宣布停止对于华为的GMS服务授权,导致华为手机用户无法正常使用,华为不得不推出HMS服务和鸿蒙OS以抗衡。由此可见,汽车基础软件平台也将关系到产业战略安全,已上升为国家战略,迫切需要建设汽车基础软件标准化平台。

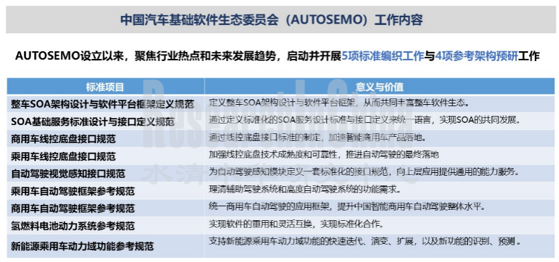

在这一背景下,工信部指导下,东软睿驰与中国汽车工业协会共同策划并发起中国汽车基础软件生态委员会(AUTOSEMO),联合20多家成员单位,共同分享实践创新,构建开放的标准化软件架构,接口规范和应用框架。致力于发展我国自主知识产权的汽车基础软件产业生态体系,促进我国汽车产业向智能化加速转型发展。

2020年7月22日,中国基础软件生态委员会(AUTOSEMO)在上海成立。成立之初,AUTOSEMO创始会员包括一汽、上汽、广汽、蔚来、吉利、长城、长安、北汽福田、东风、一汽解放、小鹏汽车、东软睿驰、恒润、拿森、威迈斯、地平线、苏州挚途、万向钱潮、威迈斯、重塑、中汽创智20家企业组成,首届轮值主席由东软睿驰担任。

AUTOSEMO工作宗旨是面向未来智能网联汽车,自动驾驶技术的发展需求,形成由本土企业主导具有自主知识产权的基础软件架构标准和接口规范,共享知识成果,建立产业生态。以自主、开发、创新的理念,为行业打造汽车软件生态体系交流平台,2020年11月发布我国首个《中国汽车基础软件发展白皮书1.0》,2021年6月发布我国首个《车载SOA软件架构技术规范1.0》,以推动我国汽车产业向智能化加速发展。

来源:中国基础软件生态委员会AUTOSEMO

面向全新E/E架构的智能汽车,AP AUTOSAR和中间件OS将是众多Tier1的发力重点

车企致力于定义更统一的中间件通信和服务,以降低开发成本和系统复杂度,操作软件(OS)和中间件是促进软硬件分离的底层软件组件。即使车企选择自研操作系统,但同时也会依赖于供应商提供标准的中间件产品,尤其基础软件平台的架构极其重要,可大幅提升应用层软件的开发效率。

汽车电子软件标准主要包括 AUTOSAR、OSEK/VDX等, 其中AUTOSAR标准发展了十多年,已经形成复杂的技术体系和广泛的开发生态,已成为车控操作系统的主流。

AUTOSAR 包括Classic 和 Adaptive 两个平台规范,分别面向安全控制类和自动驾驶类。Classic AUTOSAR平台基于OSEK/VDX 标准,定义了车控操作系统的技术规范。Adaptive AUTOSAR平台定义采用了基于 POSIX 标准的操作系统,可以为支持 POSIX 标准的操作系统及不同的应用需求提供标准化的平台接口和应用服务。

目前全球知名的AUTOSAR解决方案厂商包括ETAS(博世)、EB(Continental)、Mentor Graphics(Siemens)、Wind River(TPG Capital),以及Vector,KPIT(美印合资)等。

在中国,Classic AUTOSAR 标准下的开发工具链及基础软件海外供应商占据主导地位,包括 EB、ETAS、VECTOR 等,国内主要是东软睿驰、华为、经纬恒润等; Adaptive AUTOSAR方面,仍处于起步阶段,大陆EB与和大众合作将AP AUTOSAR 和SOA平台应用于大众MEB平台ID系列纯电动车型上。

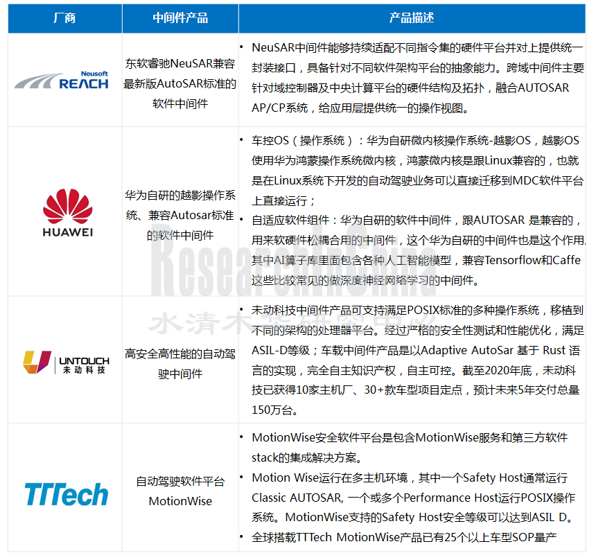

此前国内汽车基础软件架构标准及产业生态整体较为落后,在汽车智能化转型升级的趋势下,国内厂商纷纷将AP AUTOSAR 作为发力重点,推出相应的中间件及其工具链产品,抢占市场先机。

部分供应商的中间件产品

来源:佐思汽研《2021年软件定义汽车:架构趋势和产业全景》

2020年11月,东软睿驰基于AUTOSAR自主研发的面向下一代汽车通讯和计算架构的系统平台NeuSAR全面升级为3.0版本,由东软睿驰全新自主研发,兼容最新版AUTOSAR标准,具备功能安全ASIL-D,信息安全功能扩展,高性能SOA协议栈,提供虚拟化验证方案,全面支持SOA,应用动态部署及车云协同方案等多项主要特性。既支持传统的ECU开发,同时又对基于域控制器和新EE架构的软件开发提供丰富的基础软件、中间件和开发工具。广泛应用在新一代架构下的自动驾驶、智能驾舱、底盘动力、车身控制等域控制系统。

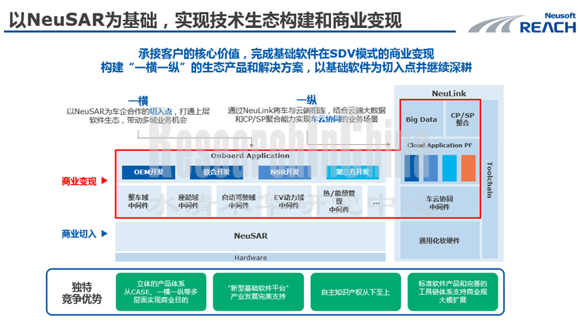

东软睿驰面向SDV(软件定义汽车)软件架构

来源:东软睿驰

东软睿驰的基础软件产品NeuSAR构建了横向的软件平台,可实现软硬件的有效解耦,将东软睿驰产品中的核心功能,算法等转换成SOA服务,通过标准化接口提供给应用开发者,以支撑灵活的应用开发模式。

此外,东软睿驰构建的车云一体体系则通过车云协同中间件将车内SOA服务与云端相连,并以云端服务平台结合大数据、CP/SP聚合能力,纵向实现车云协同的智能应用场景。

在SOA和分层解耦趋势下,OEM、传统Tier1和软件供应商的应对策略

在SOA软件框架下,主机厂、Tier1、以及其他被授权的开发者都将融入应用软件的开发生态。主机厂向软件转型有三种路径模式:

1. 与软件企业战略合作,OEM一边扩充内部研发队伍,一边与软件企业建立战略联盟,主机厂推进软件生态建设,但执行由软件Tier1来实现;比如广汽研究院与东软睿驰、中科创达等组建联合创新中心;

2. 成立软件子公司,实现全栈技术自研布局,OEM逐渐掌握软件、算法、芯片等全技术栈的自主研发能力,一定程度上绕过传统Tier1,与过去二级软件供应商共同开发子系统;如大众软件子公司CARIAD(即Car.Software)、上汽子公司零束软件、长安汽车软件科技公司等;

3. 成立软件研发部门,通过合作、投资等方案与核心技术厂商直接合作,最大程度实现自主可控,主要在某一项或多项具备战略性差异的领域建立in-house的研发能力,部分共性软件外包;比如初创企业蔚来、小鹏等,由于体量较小更加灵活,无须面面俱到,并专注于智能座舱、自动驾驶核心应用软件的开发,组建了规模庞大的自研团队。

过去的汽车供应链,一般由实力强劲的Tier1提供软硬件一体化的“黑盒”产品,软硬件解耦难度非常高,特斯拉的进入打破了Tier1的商业模式,在未来,汽车电子零部件也将像过去的传统机械、车身零部件一样加速“白标化”,硬件差异化越来越小,利润也愈发透明,“硬件成本价”售车成为可能性,软件则将成为汽车的灵魂和OEM的新的利润中心。车辆的差异化和盈利能力将向技术和相关软件堆栈转移。

在SOA和分层解耦趋势下,Tier1或软件供应商的应对策略:

1. 对于传统Tier1来说,部分系统功能开发权被主机厂收回是大势所趋,因此传统Tier1迫切需要转型寻求新的出路,避免沦为硬件代工商。目前来看,软硬件全栈能力的打造,是抢占下一个市场份额制高点的关键所在,这一点,传统Tier1巨头深谙其道。更多的Tier1致力于打造“硬件+底层软件+中间件+应用软件算法+系统集成”的全栈技术能力,典型代表如博世、华为、德赛西威等,既能为客户提供硬件、也能提供软件,同时也提供软硬一体化的解决方案。

2. 对于软件供应商来说,随着OEM主机厂自主权和软件自研能力的不断加强,OEM主机厂开始寻求与软件供应商的直接合作,比如OEM厂商将首先寻求将座舱HMI交互系统功能收回,UI/UX设计工具、语音识别模块、音效模块、人脸识别模块等应用软件则直接向软件供应商购买软件授权,从而绕过了传统Tier1,实现自主开发。对于软件供应商来说,能提供越多的软件IP产品组合,就可能获取更高的单车价值。同时,软件供应商也正寻求进入传统Tier1把持的硬件设计、制造环节,比如域控制器、TBOX等,以提供多样化的解决方案。

总的来说,虽然目前软件定义汽车处于百花齐放的阶段,但结合软件行业发展的客观规律特征,从长期来看汽车软件行业将呈现几个特征:

1. 汽车软件的进入壁垒将不断提高,集中度越来越高,汽车软件的开发壁垒将使得中小厂商难以为继,谁能够实现快速迭代、实现规模效应,谁就可能脱颖而出,在细分赛道占据较高的市场份额;例如中科创达旗下的UI设计软件Kanzi已在国内占据80%的市场份额。

2. 汽车软件将呈现资本密集性特征,对资本需求越来越大,外部融资将以亿美元计,最终汽车软件的各个细分赛道,都将出现数个大型软件供应商,占据主要市场份额。

应用层软件类别和部分供应商

来源:佐思汽研《2021年软件定义汽车:架构趋势和产业全景》