在完全自动驾驶来临之前,用户在车内的注意力主要被驾驶任务占据,语音交互仍是车内最便捷、最安全的交互方式。

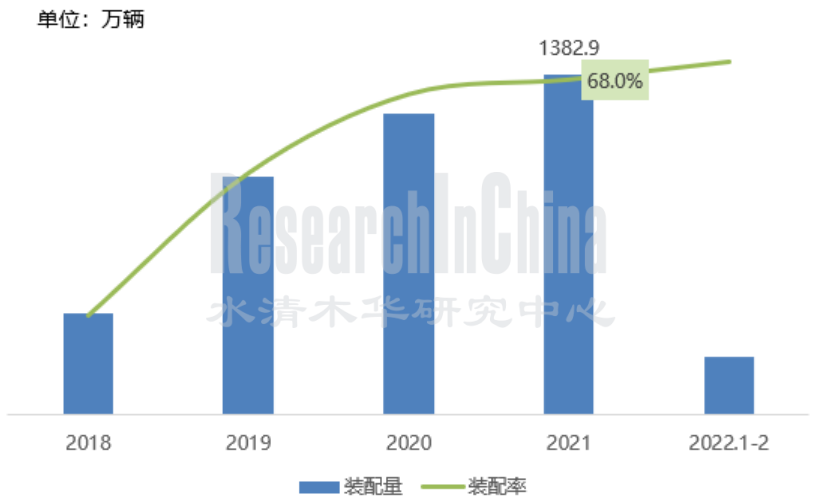

2021年,中国乘用车语音装配量超过1300万辆,同比增长13%,装配率达68%,市场继续保持高速发展态势。

2018-2022年中国乘用车语音功能装配量及装配率

来源:佐思汽研

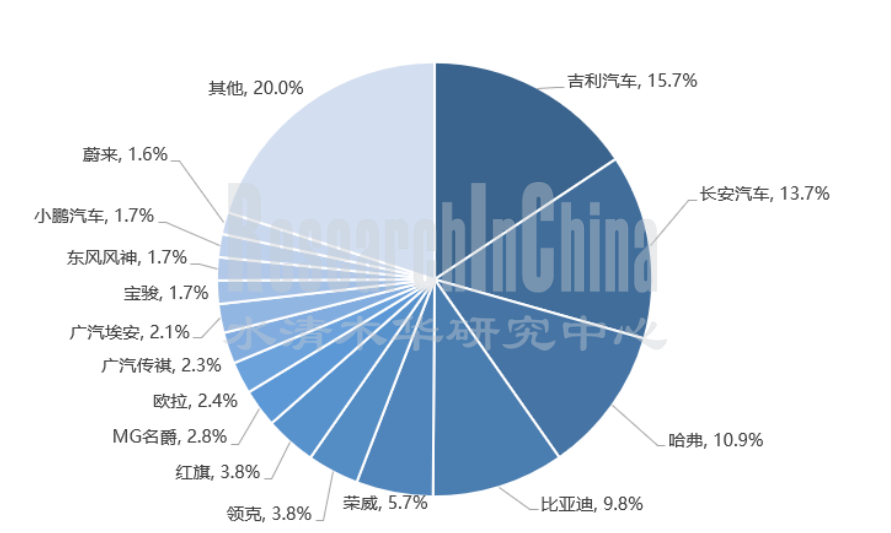

从品牌来看,2021年自主品牌车载语音装配量超过550万辆,同比增长40.4%。前四大品牌中,比亚迪语音装配量同比增长151%,哈弗同比增长53%。

2021年自主品牌乘用车语音功能装配量占比(市占率)

来源:佐思汽研

从车机软件到ADAS系统,语音可控功能不断进阶

从功能来看,语音可控层级从车机软件(如音乐、导航)到硬件(如座椅、空调)、动力系统(如驾驶模式)再到ADAS系统(如ACC控制),车辆开放的接口逐渐增多,语音变道、语音控制自适应巡航、车外语音控制泊车已实现上车。

语音控制ADAS系统代表车型

来源:佐思汽研《2021-2022年中国车载语音行业研究报告》

科大讯飞、Cerence位列供应商第一梯队

在供应商竞争格局上,科大讯飞、Cerence位列第一梯队,二者占据超过70%的市场份额。

2021年车载语音供应商竞争格局

来源:佐思汽研《2021-2022年中国车载语音行业研究报告》

科大讯飞2021年语音产品出货量超过700万套,2022年出货量将超过900万套,仍将保持市场第一的位置。

科大讯飞主要服务于自主品牌,产品搭载车型均价在15-20万元区间,车载语音前装搭载累计超过3600万辆。其优势主要在于:

•在汽车领域深耕19年,多语言语音识别(ASR)、语音合成(TTS)等技术行业领先;

•为车企提供的飞鱼系统采用软硬件平台化设计,支持多车型复用,针对不同定位、价位、配置的车型,能够实现产品的快速导入。

科大讯飞的AI技术能力、数据积累、可提供定制化服务的软硬件平台等优势,为其赢得车载语音行业龙头地位。但来自其他玩家的攻势也不容小觑,尤其是从全球智能语音巨头Nuance拆分而来的Cerence。

2020年,吉利旗下中欧汽车技术中心、长城汽车战略合作伙伴仙豆智能宣布采用Cerence ARK来开发车载语音助理,蔚来也宣布将引入Cerence 语音技术。

Cerence ARK是一款端到端的人工智能汽车助理解决方案,集成了包括环境自适应语音信号增强、自定义唤醒词、对话随机打断、多意图语义理解、免唤醒多轮对话以及支持上下文理解的跨领域对话等交互式语音人工智能技术。该方案可以快速开发、部署和管理具有定制化优势的语音产品。

此外,Cerence支持全球70多种语言,成为国内品牌出海的不二选择。上汽、吉利、五菱、蔚来、红旗等品牌均在其海外车型上使用了Cerence的语音技术。

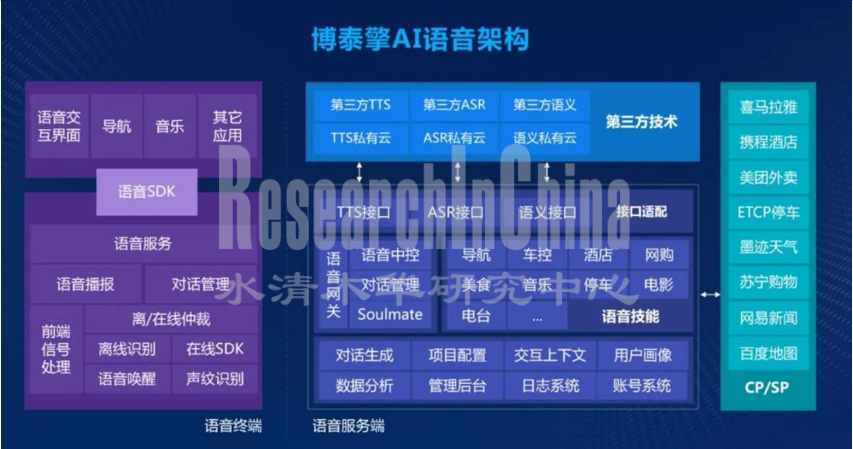

除科大讯飞、Cerence等可以为主机厂提供全链条语音能力的供应商外,还有一些供应商瞄准用户“集各家之长”的需求,提供一个可接入各家语音能力的平台,博泰车联网擎 AI 语音平台就是一个可靠的选择。

博泰擎 AI 是一个具备可拔插能力的语音平台,支持多家企业不同的 ASR、NLU、TTS 能力接入,按照项目、车型提供不同技能的语音服务,自由配置功能,增减技能垂类,并快速落地应用。平台支持 Linux 和安卓系统、车机端和手机端等不同系统不同端的多种集成方式。

博泰车联网擎AI平台落地车型

来源:博泰

目前,博泰擎 AI 语音平台已接入Cerence、百度、思必驰等企业语音能力,可实现全双工语音交互、多轮对话、上下文深度记忆理解、免唤醒、所见即可说、声源定位、声纹识别、声音克隆等功能,产品已在东风、新宝骏等品牌落地。岚图FREE搭载的博泰语音产品,支持四音区语音识别,多轮对话,导航、音乐、车控、设置界面可见即可说,以及主动关怀问候等功能。

博泰与思必驰合作落地车型

来源:博泰

供应商给的再多,也不抵“掌握核心数据”所带来的巨大诱惑

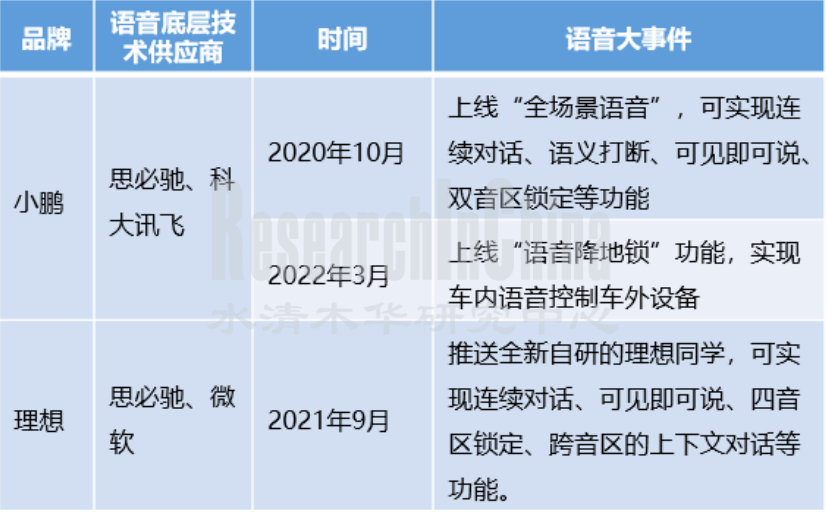

供应商提供的打包方案虽好,但在品牌功能差异化、车辆开放接口的安全性保障、OTA的快速响应以及用户数据上,主机厂想要的更多。以小鹏、理想为代表的主机厂开启 “引入供应商底层技术,自研语音系统”的发展模式。

语音自研代表企业

来源:佐思汽研《2021-2022年中国车载语音行业研究报告》

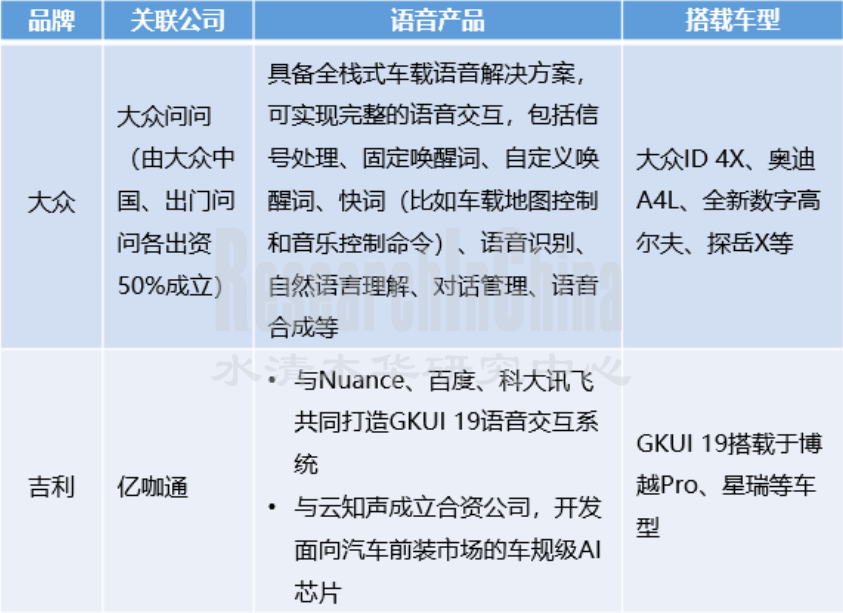

除了小鹏、理想的语音自研模式之外,大众、吉利、长城等通过设立子公司,同样在语音赛道发力自研。

通过与市场现有玩家合作或设立科技公司实现语音“自给自足”的OEM

来源:佐思汽研《2021-2022年中国车载语音行业研究报告》

总之,在“语音自研”热潮下,传统主机厂采用供应商打包方案的模式已悄然发生转变,从原来的语音技术供应商提供打包方案,转为由主机厂提出更深入、更细致的需求,技术供应商负责实现,双方搭配进行更深入的合作正成为趋势。主机厂在语音供应链中既是需求方,又是技术供应商、系统集成商,对于传统语音供应商来说,“变革”已经拉开序幕。

第一章 智能语音产业概述

1.1 智能语音定义

1.2 智能语音发展历程

1.3 智能语音技术发展

1.4 智能语音应用场景

1.5 智能语音产业链

1.6 智能语音市场规模

1.7 中国智能语音市场

1.8 中国智能语音市场份额

第二章 车载语音产业概述

2.1 车载语音交互过程

2.2 车载语音交互功能

2.3 车载语音发展历程

2.4 中国车载智能语音企业分类

2.5 中国车载语音供应商方案

2.6 中国车载语音供应商核心技术对比

2.7 供应商开放平台对比

2.8 中国乘用车品牌车载语音功能对比(1)

2.9 中国乘用车品牌车载语音功能对比(2)

2.10 标杆车型语音功能分析

2.11 车载语音发展推动力

2.12 车载语音互联网企业对比

第三章 中国车载语音产品搭载情况(数据分析)

3.1 中国乘用车语音功能装配量/装配率-整体情况

3.2 中国乘用车语音功能装配量/装配率-分品牌

3.3 合资品牌乘用车语音装配量/装配率-整体情况

3.4 合资品牌乘用车语音装配量/装配率-分价格

3.5 自主品牌乘用车语音装配量/装配率-整体情况

3.6 自主品牌乘用车语音装配量/装配率-分价格

3.7 中国乘用车语音市场竞争格局

第四章 车载语音供应商研究

4.1 科大讯飞

4.1.1 科大讯飞公司简介

4.1.2 科大讯飞智能汽车产品布局

4.1.3 科大讯飞智能汽车核心技术

4.1.4 科大讯飞智能汽车业务表现

4.1.5 科大讯飞汽车交互发展规划

4.1.6 科大讯飞智能语音云端操作系统 iFLY OS

4.1.7 讯飞开放平台

4.1.8 科大讯飞车载语音业务

4.1.9 科大讯飞智能汽车发展战略

4.1.10 科大讯飞企业动态

4.2 Cerence

4.2.1 Cerence公司简介

4.2.2 Cerence客户

4.2.3 Cerence 2021年重点数据

4.2.4 Cerence车载语音识别硬件框架

4.2.5 Cerence ARK

4.2.6 Cerence ARK 在中国支持的品牌

4.2.7 Cerence SSE

4.2.8 Cerence Drive

4.2.9 Cerence Look

4.2.10 Cerence产品发展路线图

4.2.11 Cerence中国业务

4.2.12 Cerence车型搭载案例

4.2.13 Cerence发展动态

4.3 思必驰

4.3.1 思必驰公司简介

4.3.2 思必驰核心技术

4.3.3 车联网解决方案3.0

4.3.4 天琴车载语音助手

4.3.5 麦克风阵列

4.3.6 思必驰DUI语音开放平台

4.3.7 思必驰合作车型案例

4.3.8 思必驰AI芯片

4.4 云知声

4.4.1 云知声公司简介

4.4.2 云知声业务营收

4.4.3 云知声语音开放平台

4.4.4 云知声核心技术

4.4.5 云知声语音交互产品

4.4.6 云知声车载语音业务

4.4.7 人工智能语音芯片

4.4.8 语音合作

4.5 同行者

4.5.1 同行者公司简介

4.5.2 同行者技术优势

4.5.3 产品合作案例——后装

4.5.4 同行者语音识别架构

4.6 大众问问

4.6.1 大众问问公司简介

4.6.2 大众问问主要产品

4.6.3 大众问问核心技术

4.6.4 大众问问全栈式车载语音解决方案

4.6.5 大众问问语音虚拟助手

4.6.6 大众问问语音方案

4.6.7 大众问问语音案例

4.6.8 大众问问前装智能网联方案

4.6.9 企业动态

4.7 普强信息

4.7.1 普强信息公司简介

4.7.2 普强信息人工智能平台

4.7.3 普强信息核心技术

4.7.4 普强信息主要产品

4.7.5 智能车载语音产品架构

4.7.6 普强信息车载语音服务方案优势

4.7.7 普强信息与四维图新合作

4.8 博泰

4.8.1 博泰公司简介

4.8.2 博泰车联网擎AI

4.8.3 博泰车联网擎AI语音

4.8.4 博泰擎 Cloud 语音 AI 私有云平台

4.9 腾讯

4.9.1 腾讯公司简介

4.9.2 腾讯车载语音业务发展历程

4.9.3 AI Lab 概览

4.9.4 AI Lab 智能语音交互系统

4.9.5 AI Lab 多模态交互

4.9.6 腾讯核心技术

4.9.7 腾讯Voice In Car方案

4.9.8 腾讯车载语音前端方案

4.9.9 语音唤醒

4.9.10 腾讯AI Lab 语音工具平台

4.9.11 腾讯小微

4.9.12 腾讯TAI

4.9.13 企业动态

4.10 百度

4.10.1 百度公司简介

4.10.2 百度语音核心技术

4.10.3 百度鸿鹄语音芯片

4.10.4 小度车载OS

4.10.5 DuerOS

4.10.6 小度助手

4.10.7 百度收购语音公司KITT.AI

4.10.8 百度语音落地应用

4.10.9 合作伙伴

4.10.10 企业动态

4.11 阿里

4.11.1 阿里公司简介

4.11.2 阿里语音核心技术

4.11.3 阿里语音开放平台

4.11.4 NUI 端云一体平台架构

4.11.5 达摩院面向智能硬件的端云一体语音技术能力

4.11.6 达摩院基于盲源分离的远场前端处理统一框架

4.11.7 前端信号处理技术方案

4.11.8 语音唤醒、语音合成

4.11.9 声纹技术

4.11.10 达摩院面向 AIoT 的语音交互端云一体引擎(NUI-Things)

4.11.11 达摩院Ouroboros语音芯片

4.11.12 车载语音业务

4.11.13 基于AliOS的斑马智行系统

4.11.14 斑马智行系统迭代

4.11.15 斑马智行衍生应用

4.11.16 天猫精灵

4.11.17 天猫精灵落地应用

4.11.18 企业动态

第五章 车载语音发展趋势