车企加速全新E/E架构平台量产,域控制器渗透率迅速提升

除了新兴造车企业一开始就采用全新域控制器架构,传统车企也加快了域控制器上车步伐,典型架构包括吉利浩瀚SEA架构、广汽星灵架构、长城GEEP架构、比亚迪E3.0平台、大众E3架构等。从发展规划来看,2021-2022年大部分主机厂已实现域控集中式架构量产,2022-2023年迎来跨域融合架构量产;2024-2025年有望实现中央集中式架构量产。

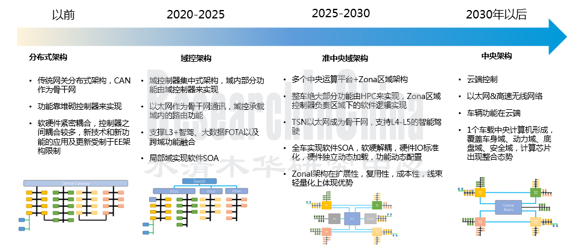

未来十年的汽车E/E架构演变趋势

来源:《2022年自动驾驶和座舱域控制器研究报告》

主机厂加速量产全新E/E架构,域控制器将显著受益,以自动驾驶域控制器为例,据佐思汽研统计,2021年已有至少33家主机厂,超50款量产车型搭载自动驾驶域控制器产品,进入2022年,量产车型数量还将大幅增长。

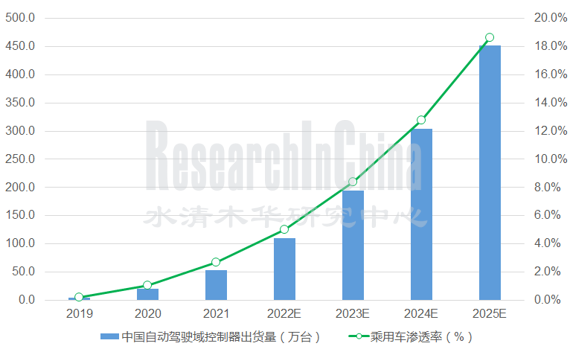

据佐思汽研统计,2021年中国乘用车自动驾驶域控制器年出货量已达到53.9万台,渗透率2.7%,预计2022年渗透率将超过5%,到2025年中国乘用车自动驾驶域控制器年出货量将达到452.3万套,渗透率达到18.7%,核心驱动力为L2+行泊一体域控制器出货量迅猛增长。

中国乘用车自动驾驶域控制器出货量预测

来源:《2022年自动驾驶和座舱域控制器研究报告》

目前已有超过18家供应商,推出了超过20款L2+行泊一体域控制器。2022年NOA将实现大规模装车,同时,采用TI TDA4、地平线J3芯片的轻量级行泊一体解决方案,较之搭载英伟达Xavier芯片的解决方案,已有30-50%的成本降幅,将推动“NOA+自动泊车”全面覆盖10-20万级乘用车市场区间,越来越多的乘用车将支持匝道至匝道高速领航、自动泊车、记忆泊车等L2+级辅助驾驶功能。

L3/L4级高算力域控制器方面,搭载英伟达ORIN-X、地平线J5、华为昇腾610、EyeQ6、高通Ride(8540+9000)、瑞萨V3U等高算力芯片,支持激光雷达、4D毫米波雷达以及多颗800万像素摄像头等高精度传感器,可支持实现覆盖高速、城市和泊车的全场景智能驾驶,目前也已处于早期小批量出货阶段,主要搭载在30万+的高端车型上。

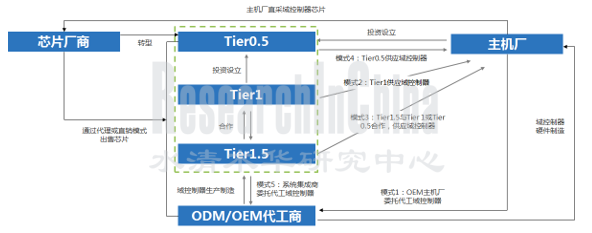

域控制器业务模式探索,Tier1、Tier0.5、Tier1.5或ODM代工

域控制器作为智能网联汽车的核心平台部件,向上支撑应用软件开发、向下链接电子电气架构和众多系统零部件,其重要性毋庸置疑,在多种业务模式并存下,域控制器市场竞争正日趋白热化。

车企显然乐见目前的竞争格局,通过与众多供应商的合作协同,将有利于其构建全栈自研的开发能力,对于车企而言,这也是不断尝试、不断试错的过程,以形成一套最终适合自身的业务发展模式。

总结来看,目前域控制器设计生产主要包括五类模式:

域控制器设计生产的五种业务模式探索

来源:《2022年自动驾驶和座舱域控制器研究报告》

• 模式1:主机厂委托代工域控制器,这一模式首先由特斯拉引入,而后被蔚来,小鹏等新造车势力采用,特斯拉设计域控制器,由广达、和硕代工,蔚来则寻求Wistron和伟创力的支持。除了最基础的硬件制造,ODM/OEM代工厂商也开始介入域控底层基础软件、BSP驱动等软件工程环节。

• 模式2:Tier1供应商为主机厂提供域控制器生产,这一模式是当下最普遍的合作模式,Tier1采用白盒或灰盒模式,主机厂掌控自动驾驶或智能座舱应用层开发权限,芯片厂商、Tier1、主机厂往往形成了深度合作,芯片商提供芯片、开发软件栈和原型设计包,Tier1提供域控制器硬件生产、中间层以及芯片方案整合。这一模式的典型合作案例包括德赛西威+英伟达+小鹏/理想/智己、极氪+Mobileye+知行科技等。

• 模式3:Tier1.5诞生于软硬件分离趋势之下,主攻域控基础软件平台,向上可支撑主机厂掌控系统自主开发权,向下可整合芯片、传感器等Tier2的资源,TTTech是这一模式的鼻祖,目前估值超过10亿美元,重要股东包括奥迪、三星电子、英飞凌、安波福等。

TTTech为客户提供MotionWise软件集,包含了工具和中间件,在国内与上汽旗下联创汽车电子合资成立创时智驾,是上汽自动驾驶域控制器的主要供应商。在国内,东软睿驰、映驰科技、诚迈科技、镁佳科技、中科创达等,都侧重于从软件切入域控制器供应链。

同时 Tier1也正扮演 Tier1.5角色,比如在座舱域控制器领域,博世专注于底层座舱软件系统,硬件生产和生态建设则交给合作伙伴车联天下。对于Tier1来说,提供软件、硬件、软硬一体等各种解决方案,才能最大化适应市场发展。

• 模式4:Tier0.5则源于主机厂全栈自研的诉求,通过与主机厂深度绑定,Tier0.5将从全流程介入主机厂研发、生产、制造,甚至后期的数据管理和运营。Tier0.5主要包括三种形态:

(1)部分主机厂分拆旗下零部件板块独立发展,比如上汽旗下联创汽车电子、长城旗下诺博科技和毫末智行、吉利旗下亿咖通;

(2)部分主机厂则寻求与Tier1成立合资公司,比如宏景智驾与江淮汽车合资成立域驰智能,德赛西威与富奥股份、一汽集团合资成立富赛汽车电子;

(3)芯片厂商转型成为Tier0.5。在缺芯背景下,芯片厂话语权不断加大,甚至主机厂不得不绕过Tier1向芯片厂直采,芯片厂已不满足于Tier2的角色,正寻求与主机厂形成深度绑定,在车型开发早期即介入,比如Mobileye与吉利的战略合作;高通则通过收购Veoneer,将进一步寻求推出自动驾驶和座舱跨域融合计算平台;英伟达DRIVE Hyperion 8.1平台同时兼容自动驾驶和座舱,甚至尝试与主机厂合作自动驾驶业务分成模式。

• 模式5:系统集成商委托ODM/OEM代工域控制器,尤其适用于自动驾驶系统解决方案商、智能座舱软件平台厂商,比如百度ACU由伟创力负责代工生产,毫末智行也与伟创力达成合作,甚至众多的自动驾驶初创企业,都可能采用这一模式,通过ODM/OEM代工商提供车规级硬件前装生产能力的补充,为主机厂提供“域控制器+ADAS系统集成开发”整套解决方案,以更好与传统Tier1展开竞争。

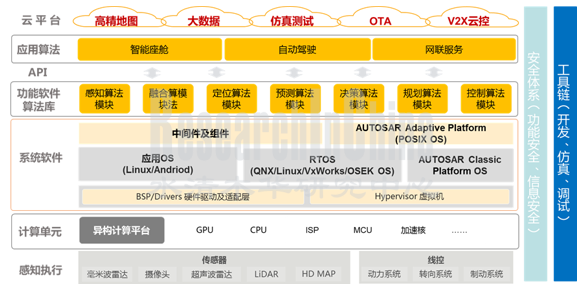

软件定义汽车时代,全栈软件系统解决方案将是域控制器厂商构建核心竞争力的关键

总体而言,我们认为,在软硬分离的趋势背景下,全栈软件系统开发能力将成为决胜未来的关键一环。通过不断丰富和构建底层平台(软件定义硬件、数据服务、信息安全、操作系统等)、中间层平台(中间件、AutoSAR、芯片适配等)、应用层平台(HMI人机交互、算法、软件栈等),将是域控制器厂商构建核心竞争力的关键。

车端软件平台系统架构

来源:网络

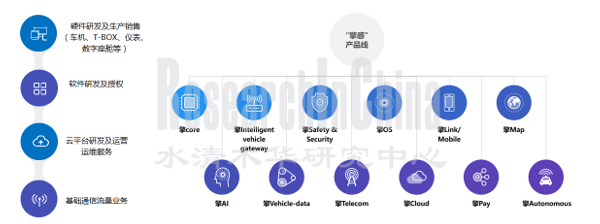

智能座舱方面,以博泰车联网为例,博泰车联网拥有操作系统、智能语音、硬件、地图以及云平台五大核心技术平台,同时博泰车联网基于 SOA及「软件定义汽车」,在智能座舱域、智能驾驶域、车身控制域,面向用户提供软件应用开发及运营。

通过与一汽、东风、北汽、吉利和上汽通用五菱等规模化车企的深度合作,博泰在车联网业务基础上快速拓展智能座舱板块,提供从域控制器、操作系统至应用层的硬软云三端智能座舱一体化解决方案,助力车企打造个性化的用户驾乘体验。

在硬件端,博泰智能座舱的域控制器硬件平台涵盖了高通8295平台,8155平台,NXP i.MX8QM平台,MTK8666平台,国产芯驰X9H平台等,主要产品包括:

• 2020年4月,博泰基于i.MX8QM的智能座舱产品首次搭载北京X7量产,采用硬件隔离技术实现了同一硬件内支持Linux+Android双操作系统的运行

• 2022年4月,博泰擎感8155平台搭载岚图梦想家上市,以QNX Hypervisor技术实现了同一硬件内运行QNX+Android双操作系统;6月,该平台又被成功应用于哪吒汽车全新主力车型哪吒U,实现仪表系统与娱乐系统完美融合,大幅度降低了智能座舱域控制器的硬件和软件成本。

• 博泰车联网正在基于高通8295芯片设计研发下一代域控制器融合程度升级的智能座舱平台。8295芯片支持三域融合的特质将为座舱带来显著的成本降低,相较于传统多个域控制器和多线束的模式,以8295车载芯片平台形成三域融合的硬件集成,将能够承担包括流媒体后视镜、中央显示屏、空调、车灯等多个单元的集成控制。以此方式将省去众多域控制器及智能零部件操控单元的成本。在此模式下,博泰擎感8295座舱将与不同对象合作时延伸出多样的降本方案,大幅降低车企的成本。博泰将围绕整车智能化、智能汽车连接功能、SOA架构、驾舱一体以及基于中央控制器的多域融合等领域扩展合作并开发解决方案,预计将于2023年搭载相关车型上市,为汽车行业提供领先的沉浸式智能驾乘体验。

在软件端,博泰智能座舱域控制器从云端平台到终端平台经过长期地发展,已形成完整的端到端设计研发能力,云端涉及CP接入、账号管理、数据管理、FOTA等技术方案平台,终端从座舱操作系统到HMI设计开发。

博泰车联网业务和产品线

来源:博泰车联网

自动驾驶方面,以东软睿驰为例,东软睿驰自动驾驶域控制器产品包括:

• 东软睿驰新一代自动驾驶中央计算平台,基于地平线征程®5芯片,支持多路激光雷达、16路高清摄像头、毫米波雷达、超声波雷达接入,可实现整车360°的感知冗余,提供L3/L4级别自动驾驶功能,基于开放的SOA架构以及东软睿驰自研的基础软件NeuSAR;

• 东软睿驰自动驾驶行泊一体域控制器,支持5-10路高清摄像头、5路毫米波雷达、12路超声波雷达接入,摄像头最高支持800万像素,通过泊车与行车功能的集成以及传感器的共用,可实现L2+的增强感知能力,基于SOA的软件架构,通过预置的基础软件和自动驾驶专用中间件,面向开发者提供配套丰富的开发工具;

• 东软睿驰X-Box3.0域控制器,可实现面向多场景的L0-L3自动驾驶量产应用,包含舱内/外场景、L2-L3前行场景、L3+泊车场景的多项组合功能。这款智能驾驶控制器目前已拿到多个车型量产定点,将会在2022年陆续量产上市。

2022年4月,东软睿驰发布针对域控制器的软件开发平台——NeuSAR DS(Domain System),NeuSAR DS是为主机厂提供的一个针对域控制器(中央域、座舱域、智驾域)的整套底层软件开发平台、验证系统及工具链,覆盖硬件与应用层之间的所有通用软件功能。其功能包括:提供丰富的软件开发及调试工具、虚拟化验证系统、集成系统、IDE等环境部署服务、商业化POSIX OS系统及第三方OS集成,以及芯片BSP和安全启动方案。

域控制器的软件开发平台——NeuSAR DS

来源:东软睿驰

第一章 汽车电子电气架构(EEA)演进

1.1 汽车EEA升级四个维度:软件架构、硬件架构、通信架构、电源架构

1.2 汽车EEA演进下的域集成平台和车载计算平台

1.3 未来十年的汽车E/E架构演变趋势

1.4 主机厂加快E/E架构升级和量产进度(1)

1.5 主机厂加快E/E架构升级和量产进度(2)

1.6 主机厂新一代EE架构与域控布局(1)

1.7 主机厂新一代EE架构与域控布局(2)

1.8 主机厂新一代EE架构与域控布局(3)

1.9 主机厂新一代EE架构与域控布局(4)

第二章 域控制器软硬件架构和商业模式演进

2.1 域控制器硬件设计

2.1.1 域控制器硬件架构

2.1.2 硬件架构升级:电控硬件架构升级

2.1.3 通信架构升级:整车主干网络向以太网演进

2.1.4 电源架构升级:电源拓扑结构越发复杂

2.1.5 域控硬件设计挑战:PI电源完整性

2.1.6 域控硬件设计挑战:SI信号完整性

2.1.7 域控硬件设计挑战:EMC

2.1.8 域控硬件设计挑战:功耗及散热

2.1.9 域控硬件设计挑战:设计寿命

2.1.10 域控硬件设计挑战:测试及验证

2.1.11 域控硬件设计挑战:工艺需求提升

2.2 域控制器软件设计

2.2.1 域控制器软件架构

2.2.2 域控软件架构升级:软件架构向Adaptive AutoSAR升级

2.2.3 主机厂和Tier1“全栈自研”系统框架(1)

2.2.4 主机厂和Tier1“全栈自研”系统框架(2)

2.2.5 主机厂和Tier1“全栈自研”案例(1)

2.2.6 主机厂和Tier1“全栈自研”案例(2)

2.3 域控制器设计生产商业模式

2.3.1 域控制器设计和生产:五种采购模式(1)

2.3.2 域控制器设计和生产:五种采购模式(2)

2.3.3 域控制器设计和生产:五种采购模式(3)

2.3.4 域控制器设计和生产:三种开发合作模式

2.3.5 域控制器设计和生产:三种利润分成模式

2.4 域控ODM/OEM代工生产模式

2.4.1 域控ODM/OEM生产模式:合作模式

2.4.2 域控ODM/OEM生产模式:核心玩家

2.4.3 域控ODM/OEM生产模式:典型合作案例

第三章 自动驾驶域控制器技术和市场研究

3.1 自动驾驶和域控制器演进趋势

3.1.1 自动驾驶发展的演进路径

3.1.2 自动驾驶域控制器与自动驾驶等级的关系

3.1.3 第一阶段:L0-L2 级ADAS分布式系统方案

3.1.4 第二阶段:L2+级域集中式行泊一体系统方案—5V5R

3.1.5 第二阶段:L2+级域集中式行泊一体系统方案—5R12V或5R11V

3.1.6 第三阶段:L3-L4级域集中式系统方案(全场景自动驾驶FSD)

3.2 L2+行泊一体域控解决方案

3.2.1 L2+行泊一体域控解决方案

3.2.2 L2+行泊一体系统和域控制器产品对标(1)

3.2.3 L2+行泊一体系统和域控制器产品对标(2)

3.2.4 L2+行泊一体系统和域控制器产品对标(3)

3.2.5 L2+行泊一体系统和域控制器产品对标(4)

3.2.6 L2+行泊一体系统和域控制器产品对标(5)

3.2.7 L2+行泊一体系统和域控制器产品对标(6)

3.3 L3/L4级自动驾驶域控解决方案

3.3.1 L3/L4级自动驾驶系统和域控产品对标(1)

3.3.2 L3/L4级自动驾驶系统和域控产品对标(2)

3.3.3 L3/L4级自动驾驶系统和域控产品对标(3)

3.3.4 L3/L4级自动驾驶系统和域控产品对标(4)

3.3.5 L3/L4级自动驾驶系统和域控产品对标(5)

3.3.6 L3/L4级自动驾驶域控的冗余策略(1):AURIX+TTTech Motionwise

3.3.7 L3/L4级自动驾驶域控的冗余策略(2):双系统混合架构方案

3.3.8 L3/L4级自动驾驶域控的冗余策略(3):多级安全路径

3.4 主机厂自动驾驶域控软硬件解决方案

3.4.1 33家主机厂自动驾驶域控配置和供应商总结(1)

3.4.2 33家主机厂自动驾驶域控配置和供应商总结(2)

3.4.3 33家主机厂自动驾驶域控配置和供应商总结(3)

3.4.4 33家主机厂自动驾驶域控配置和供应商总结(4)

3.4.5 33家主机厂自动驾驶域控配置和供应商总结(5)

3.4.6 33家主机厂自动驾驶域控配置和供应商总结(6)

3.4.7 33家主机厂自动驾驶域控配置和供应商总结(7)

3.4.8 33家主机厂自动驾驶域控配置和供应商总结(8)

3.4.9 33家主机厂自动驾驶域控配置和供应商总结(9)

3.5 自动驾驶域控 Tier1 解决方案

3.5.1 28家自动驾驶域控 Tier1 解决方案总结(1)

3.5.2 28家自动驾驶域控 Tier1 解决方案总结(2)

3.5.3 28家自动驾驶域控 Tier1 解决方案总结(3)

3.5.4 28家自动驾驶域控 Tier1 解决方案总结(4)

3.5.5 28家自动驾驶域控 Tier1 解决方案总结(5)

3.5.6 28家自动驾驶域控 Tier1 解决方案总结(6)

3.5.7 28家自动驾驶域控 Tier1 解决方案总结(7)

3.5.8 28家自动驾驶域控 Tier1 解决方案总结(8)

3.6 自动驾驶域控软件供应商解决方案

3.6.1 计算基础平台将出现1.5级Tier1(域控中间件OS)和新开发模式

3.6.2 中间件是未来软件价值增长的关键

3.6.3 自动驾驶域控中间件的应用

3.6.4 自动驾驶域控中间件供应商解决方案

3.6.5 自动驾驶SoC芯片厂商软件栈解决方案(1)

3.6.6 自动驾驶SoC芯片厂商软件栈解决方案(2)

3.7 自动驾驶域控 SoC 芯片解决方案

3.7.1 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(1)

3.7.2 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(2)

3.7.3 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(3)

3.7.4 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(4)

3.7.5 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(5)

3.7.6 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(6)

3.7.7 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(7)

3.7.8 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(8)

3.7.9 14家自动驾驶域控 SoC 芯片厂商产品性能参数对比(9)

3.8 自动驾驶域控制器技术对标

3.8.1 自动驾驶域控制器产品技术对标(1)

3.8.2 自动驾驶域控制器产品技术对标(2)

3.8.3 自动驾驶域控制器产品技术对标(3)

3.8.4 自动驾驶域控制器产品技术对标(4)

3.9 自动驾驶域控制器终端市场:乘用车

3.9.1 中国乘用车自动驾驶渗透率预测,2021-2025E

3.9.2 中国乘用车自动驾驶域控制器出货量预测,2021-2025E

3.9.3 中国乘用车自动驾驶域控制器市场规模估算,2021-2025E

3.9.4 自动驾驶域控制器成本价格:不同定位产品的价格和目标市场

3.9.5 自动驾驶域控制器竞争格局:2021年供应商市场份额估算

3.9.6 自动驾驶域控制器竞争格局:四方Player的角色诉求

3.10 自动驾驶域控制器终端市场:商用车

3.10.1 域控制器终端应用:国内L3/L4级商用车市场

3.10.2 域控制器终端应用:商用车域控制器解决方案

3.11 自动驾驶域控制器终端市场:无人配送车

3.11.1 域控制器终端应用:国内无人配送车市场(1)

3.11.2 域控制器终端应用:国内无人配送车市场(2)

3.11.3 域控制器终端应用:无人配送车域控制器解决方案

第四章 智能座舱域控制器技术和市场研究

4.1 智能座舱域演进趋势

4.1.1 智能座舱发展趋势

4.1.2 趋势一:顺应E/E架构,座舱域向域融合、中央计算、云计算方向演进

4.1.3 趋势二:智能座舱跨域融合(1)

4.1.4 趋势二:智能座舱跨域融合(2)

4.1.5 趋势三:硬件架构,座舱 SoC 向高算力、可扩展、AI智能演进

4.1.6 趋势四:硬件架构,可插拔式硬件接口,支持升级车机硬件系统

4.1.7 趋势五:软件架构,基于SOA架构,车云一体化平台架构

4.1.8 趋势六:软件架构,座舱软件平台呈现分层化设计趋势

4.2 主机厂座舱域控软硬件解决方案

4.2.1 34家主机厂座舱域控软硬件解决方案(1)

4.2.2 34家主机厂座舱域控软硬件解决方案(2)

4.2.3 34家主机厂座舱域控软硬件解决方案(3)

4.3 座舱域控 Tier1 解决方案

4.3.1 24家座舱域控 Tier1 方案总结(1)

4.3.2 24家座舱域控 Tier1 方案总结(2)

4.3.3 24家座舱域控 Tier1 方案总结(3)

4.3.4 24家座舱域控 Tier1 方案总结(4)

4.4 座舱域控软件供应商解决方案

4.4.1 16家座舱域控软件解决方案总结(1)

4.4.2 16家座舱域控软件解决方案总结(2)

4.4.3 16家座舱域控软件解决方案总结(3)

4.5 座舱域控 SoC 芯片解决方案

4.5.1 智能座舱 SoC 芯片发展趋势

4.5.2 智能座舱 SoC 芯片厂商发展规划

4.5.3 智能座舱 SoC 芯片性能指标对比(1)

4.5.4 智能座舱 SoC 芯片性能指标对比(2)

4.5.5 智能座舱 SoC 芯片性能指标对比(3)

4.6 座舱域控制器市场规模测算

4.6.1 中国智能座舱市场规模预测

4.6.2 中国智能座舱域控制器出货量预测(万台),2021-2025E

4.6.3 智能座舱域控制器的竞争格局(三方Player的角色诉求)

第五章 国外域控制器厂商研究

5.1 博世

5.1.1 博世整合成立智能驾驶与控制事业部(XC事业部)

5.1.2 XC事业部中国区架构和分布

5.1.3 博世进一步整合易特驰(ETAS)软件业务

5.1.4 博世座舱域控:产品开发趋势

5.1.5 博世座舱域控平台:Autosee 2.0

5.1.6 博世座舱域控平台:Autosee 2.0系统架构

5.1.7 博世在域控制器:产品技术方案和优势(1)

5.1.8 博世在域控制器:产品技术方案和优势(2)

5.1.9 博世座舱域控平台:创新点及优势

5.1.10 博世座舱域控平台:与车联天下联合研发

5.1.11 博世智能座舱跨域融合:融控产品系统架构(1)

5.1.12 博世智能座舱跨域融合:融控产品系统架构(2)

5.1.13 博世智能座舱跨域融合:融控产品系统架构路线图

5.1.14 博世自动驾驶域控:产品开发趋势

5.1.15 博世自动驾驶域控制器:DASy技术演进

5.1.16 博世自动驾驶域控制器:L1-L4级发展规划

5.1.17 博世自动驾驶域控制器:算力发展规划

5.1.18 博世自动驾驶中间件Iceoryx (冰羚)

5.2 伟世通

5.2.1 伟世通对于座舱电子和自动驾驶的发展趋势规划(1)

5.2.2 伟世通对于座舱电子和自动驾驶的发展趋势规划(2)

5.2.3 伟世通座舱域控:开发趋势

5.2.4 伟世通第四代SmartCore座舱域控制器

5.2.5 伟世通第三代SmartCore座舱域控制器

5.2.6 伟世通SmartCore座舱域控制器(1)

5.2.7 伟世通SmartCore座舱域控制器(2)

5.2.8 伟世通SmartCore座舱域控制器(3)

5.2.9 伟世通SmartCore典型客户群

5.2.10 伟世通自动驾驶域控制器:2021年升级版DriveCore技术

5.2.11 伟世通自动驾驶域控制器: Drive Core优势

5.2.12 伟世通自动驾驶域控制器: Drive Core架构

5.2.13 伟世通自动驾驶域控制器: Drive Core开发工具

5.3 大陆

5.3.1 大陆集团车载计算业务单元(HPC)发展规划(1)

5.3.2 大陆集团车载计算业务单元(HPC)发展规划(2)

5.3.3 大陆集团车载计算业务单元(HPC)发展规划(3)

5.3.4 大陆汽车不同域高性能计算平台HPC量产时间点

5.3.5 大陆下一代汽车电子架构的软件平台:EB xelor

5.3.6 大陆座舱HPC:座舱域产品开发趋势

5.3.7 大陆座舱HPC:车身电子平台IIP

5.3.8 大陆座舱HPC:软硬件分离的架构

5.3.9 大陆座舱HPC:为宝马iX纯电提供座舱域控产品

5.3.10 大陆自动驾驶HPC:ADCU计算平台

5.3.11 大陆自动驾驶HPC:AI芯片布局

5.4 Veoneer

5.4.1 高通以45亿美元收购Veoneer:搭载视觉软件栈Arriver

5.4.2 高通和Veoneer的合作始于2021年

5.4.3 Veoneer自动驾驶产品线布局

5.4.4 Veoneer主动安全平台架构

5.4.5 Veoneer L2+ Hands-off 系统

5.4.6 Veoneer ADAS SW软件栈路线图 ASP1.0-ASP3.X

5.4.7 奔驰L3级自动驾驶汽车搭载Veoneer双目立体视觉感知方案

5.4.8 Veoneer ADAS ECU产品

5.4.9 Veoneer ADAS/AD ECU:宙斯计算平台

5.4.10 Veoneer ADAS/AD ECU 功能架构

5.5 采埃孚

5.5.1 采埃孚全新的企业战略:「See, Think, Act」

5.5.2 采埃孚自动驾驶域控:产品开发趋势

5.5.3 采埃孚自动驾驶域控制器:新一代采睿星(ProAI)架构

5.5.4 采埃孚自动驾驶域控制器:第三代 ProAI

5.5.5 采埃孚与Mobileye 合作开发的coASSIST Level2+

5.5.6 采埃孚自动驾驶域控制器:核心客户

5.5.7 采埃孚域控基础软件:建立全球软件中心

5.5.8 采埃孚域控基础软件:与KPIT合作

5.6 Aptiv

5.6.1 安波福智能汽车架构(SVA)

5.6.2 安波福SVA(TM)网络拓扑架构

5.6.3 安波福收购风河软件:可促进座舱、自动驾驶以及域控制器业务

5.6.4 风河软件VxWorks微内核架构(1)

5.6.5 风河软件VxWorks微内核架构(2)

5.6.6 安波福智能座舱控制器:开发进程

5.6.7 安波福ICC座舱域控制器:产品特点和客户

5.6.8 安波福ICC座舱域控制器:发展规划

5.6.9 安波福ICC座舱域控制器:系统架构

5.6.10 安波福ICC座舱域控制器:舱内传感平台应用

5.6.11 安波福ICC座舱域控制器:产品规划和技术路线

5.6.12 安波福自动驾驶控制器:开发进程

5.6.13 安波福Ultra PAD自动驾驶域控制器

5.6.14 宝马的EEA架构和自动驾驶方案

5.6.15 安波福新一代ADAS平台:面向自动驾驶的卫星架构平台

5.6.16 安波福新一代ADAS平台:分为三个级别的配置

5.6.17 安波福新一代ADAS平台:支持多种SVA设计原理

5.6.18 安波福新一代ADAS平台:软件和硬件构成和技术特性(1)

5.6.19 安波福新一代ADAS平台:软件和硬件构成和技术特性(2)

5.6.20 安波福新一代ADAS平台:软件和硬件构成和技术特性(3)

5.7 电装

5.7.1 电装座舱域控CCU:产品开发趋势

5.7.2 电装光庭座舱域控制器:与芯驰科技合作

5.7.3 电装座舱域控CCU:应用案例(斯巴鲁)

5.7.4 电装座舱域控CCU:应用案例(斯巴鲁)

5.7.5 电装智能座舱设计:技术路线图

5.7.6 电装智能座舱设计:驾驶舱系统的集成控制

5.7.7 电装智能座舱设计:基于虚拟化技术的Denso座舱集成控制系统

5.7.8 电装智能座舱设计:面向服务的架构(SOA)开发

5.7.9 电装ADAS/AD技术框架

5.8 佛吉亚歌乐

5.8.1 佛吉亚四大业务聚焦“未来座舱”与“创赢绿动未来”两大技术战略

5.8.2 佛吉亚收购海拉60%控股股权

5.8.3 佛吉亚与海拉合并后,将加强驾驶辅助业务发展

5.8.4 佛吉亚座舱计算平台:座舱域产品开发趋势

5.8.5 佛吉亚座舱智能化平台(CIP):单处理器多屏融合系统

5.8.6 佛吉亚座舱域控制器:不断进化,集成更多功能

5.8.7 佛吉亚座舱域控制器:打造多屏融合的座舱集成系统

5.8.8 佛吉亚座舱域控制器:规划目标

5.8.9 佛吉亚座舱域控制器:芯片合作(地平线、全志、瑞萨)

5.8.10 佛吉亚座舱域控制器:与一汽红旗合作的红旗H9智慧座舱

5.9 松下

5.9.1 松下座舱SPYDR:座舱控制器开发趋势

5.9.2 松下座舱域控制器解决方案:SPYDR 2.0、SPYDR 3.0

5.9.3 松下座舱域控制器解决方案:SPYDR 2.0、SPYDR 3.0 主要特点

5.9.4 松下座舱电子布局

5.9.5 松下座舱电子计算架构

5.9.6 松下座舱系统软件架构

5.9.7 松下座舱系统软件架构:COQOS软件操作系统

5.9.8 松下座舱域控制器芯片:Sociconext计划推出5nm车用SOC芯片

5.10 哈曼

5.10.1 哈曼组织介绍

5.10.2 哈曼数字座舱产品线

5.10.3 哈曼面向下一代EEA架构设想:哈曼提出座舱模块化、可组合型合作方式

5.10.4 哈曼面向下一代EEA架构设想:多域混合架构

5.10.5 哈曼面向下一代EEA架构设想:硬件架构

5.10.6 哈曼面向下一代EEA架构设想:软件架构

5.10.7 哈曼座舱域控制器:技术方案

5.10.8 哈曼座舱域控制器:平台方案

5.10.9 哈曼座舱域控制器:搭载案例ARCFOX αT

5.10.10 哈曼智能座舱平台:将负责大众ICAS 3.1智能座舱平台开发

5.10.11 哈曼多域融规划:座舱平台预集成ADAS功能

5.10.12 哈曼多域融规划:座舱平台与ADAS功能集成发展规划

5.10.13 哈曼多域融规划:座舱平台底层硬件架构(1)

5.10.14 哈曼多域融规划:座舱平台底层硬件架构(2)

5.11 LG电子

5.11.1 LG电子座舱控制器:开发进程

5.11.2 LG电子-娱乐域控ICAS3

5.11.3 LG电子-大众ID.3、ID.4 E3电子架构

5.11.4 LG电子-娱乐域控ICAS3(1)

5.11.5 LG电子-娱乐域控ICAS3(2)

5.11.6 LG电子-娱乐域控ICAS3(3)

5.11.7 LG着力打造基于WebOS汽车平台解决方案

5.11.8 LG电子 Linux WebOS 平台发展

5.11.9 LG电子加入ACRN(Hypervisor虚拟机)

5.12 特斯拉

5.12.1 特斯拉Autopilot系统及处理器演变

5.12.2 特斯拉Autopilot硬件发展路线

5.12.3 特斯拉计划将HW 4.0自动驾驶芯片的生产外包给三星

5.12.4 特斯拉Autopilot功能升级路径:HW1.0—HW3.0(1)

5.12.5 特斯拉Autopilot功能升级路径:HW1.0—HW3.0(2)

5.12.6 特斯拉域控制器AutoPilot 3.0:功能特点

5.12.7 特斯拉域控制器AutoPilot 2.5:功能特点(1)

5.12.8 特斯拉域控制器AutoPilot 2.5:功能特点(2)

5.12.9 特斯拉域控制器AutoPilot 2.0:功能特点(1)

5.12.10 特斯拉域控制器AutoPilot 2.0:功能特点(2)

5.13 马瑞利

5.13.1 马瑞利汽车电子设立中国研发中心

5.13.2 马瑞利与BlackBerry加强 QNX Neutrino实时操作系统合作

5.13.3 马瑞利加强与广汽在座舱域控制器的开发合作

5.13.4 马瑞利智能座舱域控制器

5.14 TTTech

5.14.1 TTTech简介

5.14.2 TTTech下一步的业务策略方向

5.14.3 TTTech自动驾驶解决方案

5.14.4 TTTech自动驾驶控制器平台技术优势

5.14.5 TTTech自动驾驶安全软件平台: MotionWise

5.14.6 TTTech自动驾驶安全软件平台: MotionWise

5.14.7 TTTech MotionWise与英飞凌合作的“低成本冗余” 策略(1)

5.14.8 TTTech MotionWise与英飞凌合作的“低成本冗余” 策略(2)

5.14.9 TTTech与上汽合作:开展智能驾驶中央决策控制器(iECU)开发

第六章 国内域控制器厂商研究

6.1 华为

6.1.1 华为CC架构

6.1.2 基于CC架构,推出MDC+CDC+VDC 三大域控计算平台

6.1.3 华为CDC智能座舱计算平台

6.1.4 华为鸿蒙OS智能座舱平台和可插拔车机模组

6.1.5 华为麒麟990A车规级座舱芯片

6.1.6 华为鸿蒙座舱HOS-A软件平台(1)

6.1.7 华为鸿蒙座舱HOS-A软件平台(2)

6.1.8 华为智能座舱域控平台:部分量产案例(1)

6.1.9 华为智能座舱域控平台:部分量产案例(2)

6.1.10 华为MDC自动驾驶计算平台:产品组合

6.1.11 华为MDC自动驾驶计算平台:技术特点

6.1.12 华为MDC自动驾驶计算平台:软硬件架构

6.1.13 华为ADS高阶自动驾驶全栈解决方案

6.1.14 华为MDC自动驾驶计算平台:技术特性

6.1.15 华为MDC自动驾驶计算平台:应用领域

6.1.16 华为MDC自动驾驶计算平台:MDC810

6.1.17 华为MDC自动驾驶计算平台:MDC 210 和MDC 610 产品参数

6.1.18 华为MDC自动驾驶计算平台:平台框架

6.1.19 华为MDC自动驾驶计算平台:硬件平台

6.1.20 华为MDC自动驾驶计算平台:软件架构

6.1.21 华为MDC自动驾驶计算平台:软件与工具链(1)

6.1.22 华为MDC自动驾驶计算平台:软件与工具链(2)

6.1.23 华为MDC自动驾驶计算平台:软件与工具链(3)

6.1.24 华为MDC自动驾驶计算平台:软件与工具链(4)

6.1.25 华为MDC自动驾驶计算平台:车规级安全平台

6.1.26 华为MDC自动驾驶计算平台:ISO26262和ASPICE认证

6.1.27 华为MDC计算平台:客户和合作伙伴

6.1.28 华为MDC计算平台:部分量产案例

6.2 博泰车联网

6.2.1 博泰车联网介绍

6.2.2 博泰车联网业务产品线

6.2.3 博泰车联网生产和研发布局

6.2.4 博泰车联网座舱业务产品和发展历程

6.2.5 博泰车联网座舱平台技术演进方向

6.2.6 博泰智能座舱域控制器:业务产品线

6.2.7 博泰智能座舱域控制器:擎感8155智能座舱平台

6.2.8 博泰智能座舱域控制器应用案例:岚图FREE(1)

6.2.9 博泰智能座舱域控制器应用案例:岚图FREE(2)

6.2.10 博泰智能座舱域控制器应用案例:岚图梦想家(1)

6.2.11 博泰智能座舱域控制器应用案例:岚图梦想家(2)

6.2.12 博泰智能座舱域控制器应用案例:哪吒U Pro

6.2.13 博泰智能座舱域控制器应用案例:BEIJING-X7

6.2.14 博泰车联网智能座舱平台:前瞻技术布局

6.3 东软睿驰

6.3.1 东软睿驰自动驾驶域控:产品线(1)

6.3.2 东软睿驰自动驾驶域控:产品线(2)

6.3.3 东软睿驰新一代自动驾驶中央计算平台:搭载征程®5芯片

6.3.4 东软睿驰自动驾驶域控:X-BOX 3.0

6.3.5 东软睿驰自动驾驶域控:自动驾驶行泊一体域控制器

6.3.6 东软睿驰自动驾驶域控:ADAS域控制器M-box

6.3.7 东软睿驰商用车ADAS域控制器

6.3.8 东软睿驰通用域控制器:平台特性

6.3.9 东软睿驰通用域控制器:性能特点和应用领域

6.3.10 东软睿驰域控软件:软件中间件和生态软件包

6.3.11 东软睿驰域控软件:采用SOA开放架构

6.3.12 东软睿驰域控软件:NeuSAR DS域控制器软件开发平台

6.3.13 东软睿驰域控软件:NeuSAR DS到底能够为主机厂带来什么?

6.3.14 东软睿驰域控软件:NeuSAR DS技术优势

6.3.15 NeuSAR:下一代汽车“操作系统”——汽车基础软件平台NeuSAR

6.3.16 东软睿驰基础软件:面向SDV(软件定义汽车)软件架构

6.3.17 东软睿驰基础软件:面向SDV(软件定义汽车)系列解决方案

6.3.18 东软睿驰基础软件:NeuSAR系统架构

6.3.19 东软睿驰基础软件: NeuSAR获得功能安全ASIL-D级证书

6.4 德赛西威

6.4.1 德赛西威2021年三大业务最新进展(1)

6.4.2 德赛西威2021年三大业务最新进展(2)

6.4.3 德赛西威智能座舱域控制器:产品开发规划

6.4.4 德赛西威第三代智能座舱域控控制器

6.4.5 德赛西威第三代座舱域控制器应用案例:理想ONE

6.4.6 德赛西威第三代座舱域控制器应用案:瑞虎8 PLUS

6.4.7 德赛西威与华为合作,围绕HUAWEI HiCar合作智能互联解决方案

6.4.8 德赛西威智能座舱域控制器项目通过ASPICE CL2评估

6.4.9 德赛西威 IPU 自动驾驶域控制器:产品开发规划

6.4.10 德赛西威 IPU 自动驾驶域控制器:收入预期

6.4.11 德赛西威 IPU 自动驾驶域控制器:软硬件架构和分工逻辑

6.4.12 德赛西威 IPU 自动驾驶域控制器:技术路线图

6.4.13 德赛西威 IPU 自动驾驶域控制器:产品对比(1)

6.4.14 德赛西威 IPU 自动驾驶域控制器:产品对比(2)

6.4.15 德赛西威 IPU 自动驾驶域控制器:生态系统建设

6.4.16 德赛西威跨域融合“中央计算平台”ICP产品:“Aurora”

6.4.17 德赛西威“Aurora”域融合中央计算平台:性能特点

6.4.18 德赛西威“Aurora”域融合中央计算平台:设计方案(1)

6.4.19 德赛西威“Aurora”域融合中央计算平台:设计方案(2)

6.4.20 德赛西威 IPU04 自动驾驶域控制器:硬件架构

6.4.21 德赛西威 IPU04 自动驾驶域控制器:软件架构

6.4.22 德赛西威 IPU03 域控制器:与小鹏汽车、英伟达达成战略合作

6.4.23 德赛西威 IPU02 行泊一体控制器:采用 TI Jacinto 7 TDA4 SoC

6.4.24 德赛西威陆续入股Momenta和MAXIEYE,加强智能驾驶战略

6.5 华阳通用

6.5.1 华阳智能座舱布局:四大要素

6.5.2 华阳座舱域控制器:第四代产品亮点介绍

6.5.3 华阳座舱域控制器:基于华阳AAOP2.0开放平台研发

6.5.4 华阳座舱域控制器:三大解决方案

6.6 毫末智行

6.6.1 毫末智行介绍

6.6.2 毫末智行三大核心产品线

6.6.3 毫末智行“小魔盒”智能驾驶域控制器:产品开发规划

6.6.4 毫末智行自动驾驶域控:“小魔盒3.0”(IDC 3.0)

6.6.5 毫末智行Hpilot自动驾驶产品路线图

6.6.6 毫末智行Hpilot自动驾驶解决方案:产品和合作伙伴

6.6.7 毫末智行通过“小魔盒”采集数据智能训练

6.6.8 毫末智行将成为国内最大的自动驾驶方案商之一

6.6.9 毫末智行数据智能体系产品:MANA(雪湖)

6.6.10 毫末智行“数据智能体系MANA”(1)

6.6.11 毫末智行“数据智能体系MANA”(2)

6.6.12 毫末智行用大模型自动诊断端上模型

6.6.13 毫末智行新技术:基于Transformer的视觉识别技术

6.6.14 毫末智行新技术:安全认知模型CSS

6.6.15 毫末智行客户及合作伙伴

6.7 诺博汽车科技

6.7.1 诺博汽车科技:智能座舱业务定位

6.7.2 诺博科技规划了三步走的发展战略

6.7.3 诺博汽车科技:业务板块和产品线

6.7.4 诺博汽车科技:研发和生产中心布局

6.7.5 诺博汽车科技座舱域控:产品线(1)

6.7.6 诺博汽车科技座舱域控:产品线(2)

6.7.7 诺博汽车科技座舱域控制器:产品发展路线图(1)

6.7.8 诺博汽车科技座舱域控制器:产品发展路线图(2)

6.7.9 诺博汽车科技 IN9.0 座舱域控制器(基于高通8155)

6.7.10 诺博汽车科技 IN9.0 座舱域控制器:系统框架图

6.7.11 诺博汽车科技 IN9.0 座舱域控制器:技术性能特点

6.7.12 诺博汽车科技 IN7.0 座舱域控制器(基于高通6155)

6.7.13 诺博汽车科技座舱域控制器软件方案

6.8 福瑞泰克

6.8.1 福瑞泰克自动驾驶域控:产品线(1)

6.8.2 福瑞泰克自动驾驶域控:产品线(2)

6.8.3 福瑞泰克自动驾驶域控:产品路线图

6.8.4 福瑞泰克自动驾驶域控:ADC20 面向高性价比行泊一体方案(1)

6.8.5 福瑞泰克自动驾驶域控:ADC20 面向高性价比行泊一体方案(2)

6.8.6 福瑞泰克自动驾驶域控:ADC25 面向增强型行泊一体方案

6.8.7 福瑞泰克自动驾驶域控:ADC30 面向L3级高阶自动驾驶方案(1)

6.8.8 福瑞泰克自动驾驶域控:ADC30 面向L3级高阶自动驾驶方案(2)

6.8.9 福瑞泰克自动驾驶域控:ADC30 面向L3级高阶自动驾驶方案(3)

6.8.10 福瑞泰克自动驾驶域控:产品线对比

6.8.11 福瑞泰克自动驾驶产品路线图

6.8.12 福瑞泰克端到端全栈流程解决方案

6.8.13 福瑞泰克高阶自动驾驶解决方案(1)

6.8.14 福瑞泰克高阶自动驾驶解决方案(2)

6.8.15 福瑞泰克高阶自动驾驶解决方案(3)

6.8.16 福瑞泰克高阶自动驾驶解决方案(4)

6.9 创时智驾

6.9.1 创时智驾自动驾驶域控:产品组合(1)

6.9.2 创时智驾自动驾驶域控:产品组合(2)

6.9.3 创时智驾智能驾驶域控制器iECU1.5:基于TI TDA4VM SoC

6.9.4 创时智驾智能驾驶域控制器iECU1.5:技术特点

6.9.5 创时智驾自动驾驶域控:MotionWise 软件平台

6.9.6 创时智驾自动驾驶域控:软件平台解决方案

6.9.7 创时智驾自动驾驶域控:典型客户应用

6.10 知行科技

6.10.1 知行科技介绍

6.10.2 知行科技自动驾驶域控制器:客户

6.10.3 知行科技推出“端到端”行泊一体解决方案和域控制器产品

6.10.4 知行科技行泊一体域控:IDC MID和IDC HIGH两个版本

6.10.5 知行科技行泊一体解决方案:硬件配置和功能亮点

6.10.6 知行科技大数据闭环系统驱动全场景落地

6.11 宏景智驾

6.11.1 宏景智驾公司介绍

6.11.2 宏景智驾自动驾驶域:面向L4,降维到L2、L2+、L3产品应用

6.11.3 宏景智驾自动驾驶域控:产品线布局(1)

6.11.4 宏景智驾自动驾驶域控:产品线布局(2)

6.11.5 宏景智驾自动驾驶域控:产品线

6.11.6 宏景智驾自动驾驶域控:IPM智能摄像头模组和APA/IDDC域控制器

6.11.7 宏景智驾自动驾驶域控: ADCU高级别自动驾驶域控制器

6.11.8 宏景智驾“双子星Gemini”计算平台和自动驾驶全栈技术能力

6.11.9 宏景智驾自动驾驶系统架构

6.11.10 宏景智驾与江淮合作的L3重卡将于2022年上半年量产

6.11.11 宏景智驾为理想ONE提供域控制器和智能驾驶工程服务

6.11.12 宏景智驾域控制器产能:建设智能化工厂

6.12 英博超算

6.12.1 英博超算公司介绍

6.12.2 英博超算智能驾驶域控制器:合作模式

6.12.3 英博超算智能驾驶域控:产品线

6.12.4 英博软件定义ADAS一体机

6.12.5 英博超算L2.99多功能智能驾驶域控制器:“悟空一号”

6.12.6 英博超算L2.99智能驾驶域控制器:在奇瑞大蚂蚁上量产搭载

6.12.7 英博超算L2.99智能驾驶域控制器:技术优势

6.12.8 英博超算L2.99智能驾驶域控制器:硬件架构

6.12.9 英博超算L2.99智能驾驶域控制器:规格参数和接口能力

6.12.10 英博超算双J3+X9H高性能多域控制器

6.12.11 英博超算双J3智能驾驶域控制器

6.12.12 英博超算HPC车载中央计算机

6.13 环宇智行

6.13.1 环宇智行介绍

6.13.2 环宇智行商业模式和核心业务组成

6.13.3 环宇智行自动驾驶域控制器迭代和降本路径

6.13.4 环宇智行自动驾驶域控:产品线布局(1)

6.13.5 环宇智行自动驾驶域控:产品线布局(2)

6.13.6 环宇智行第五代域控制器——TITAN5

6.13.7 环宇智行自动驾驶域控制器: TITAN 4

6.13.8 环宇智行自动驾驶域控制器: TITAN 3

6.13.9 环宇智行自动驾驶域控制器: TITAN 3技术参数和架构

6.13.10 环宇智行自动驾驶域控制器: TITAN 3系统框架图

6.13.11 环宇智行自动驾驶域控制器: TITAN 3性能指标

6.13.12 环宇智行自动驾驶软件平台: Athena

6.13.13 环宇智行TITAN和PALLAS:搭载全视觉感知方案实车验证

6.13.14 环宇智行TITAN和PALLAS:搭载全视觉感知方案实车验证

6.13.15 环宇智行与华为合作:与华为MDC联合发布Minibus解决方案

6.14 易航智能

6.14.1 易航智能自动驾驶量产路径

6.14.2 易航智能NOA行泊一体方案(1)

6.14.3 易航智能NOA行泊一体方案(2)

6.14.4 易航智能全场景自动驾驶 FSD 解决方案

6.15 百度

6.15.1 百度自动驾驶域控:路线图

6.15.2 百度自动驾驶域控:产品布局

6.15.3 百度自动驾驶计算平台1.0(五仁)/2.0(四喜)/3.0(三鲜)产品技术特性

6.15.4 百度自动驾驶计算平台:与英伟达合作,“三鲜”域控将采用 DRIVE Orin 芯片

6.15.5 百度自动驾驶计算平台 ACU(四喜)

6.15.6 百度自动驾驶计算平台 ACU(四喜)选用TI TDA4处理器

6.15.7 百度Apollo 主推ANP+AVP 全域智驾系统

6.15.8 百度Apollo6.0自动驾驶解决方案

6.15.9 百度Apollo第五代Robotaxi车型——Apollo Moon

6.15.10 百度Apollo自动驾驶场景落地

6.15.11 百度智能座舱:Apollo智能车联

6.16 经纬恒润

6.16.1 经纬恒润公司介绍

6.16.2 经纬恒润自动驾驶域控:产品线布局

6.16.3 经纬恒润:智能驾驶域控制器(ADCU)和车载高性能计算平台(HPC)

6.16.4 经纬恒润ADAS域控制器

6.16.5 经纬恒润ADAS域控制器性能特征

6.17 均联智行

6.17.1 均联智行座舱域控制器:业务分析

6.17.2 均联智行座舱域控制器:软件架构(1)

6.17.3 均联智行座舱域控制器:软件架构(2)

6.17.4 均联智行智能座舱演进路线

6.17.5 均联智行人机共驾系统:面向高级别自动驾驶的智能座舱HMI

6.17.6 均联智行座舱和自动驾驶域控制器:开发进程

6.18 航盛电子

6.18.1 航盛电子产品布局

6.18.2 航盛电子智能驾驶舱生态系统

6.18.3 航盛电子智能驾驶舱快速迭代能力

6.18.4 航盛电子新一代高通8155座舱域控制器

6.18.5 航盛电子座舱域控制器:产品规划

6.19 北斗星通智联

6.19.1 北斗星通智联科技:公司介绍

6.19.2 北斗星通智联科技:母公司北斗星通业务布局

6.19.3 北斗星通智联科技:智能座舱域控制器

6.19.4 北斗星通智联科技:视觉控制器(CVBOX)

6.20 联合汽车电子

6.20.1 联合汽车电子跨域控制业务部XE和UAES Software Platform (USP)开发平台

6.20.2 联合汽车电子:车载计算平台( VCP )

6.20.3 联合汽车电子:区域控制器

6.20.4 联合汽车电子:扩展型域控制器平台XCU 8.0

6.20.5 联合汽车电子:基于AUTOSAR的开放软件平台

6.20.6 联合汽车电子:新EEA下的SOA架构应用(1)

6.20.7 联合汽车电子:新EEA下的SOA架构应用(2)

6.20.8 联合汽车电子:SOA软件和传统嵌入式软件

6.20.9 联合汽车电子:车载计算平台软件架构和USP软件平台

6.21 优控智行

6.21.1 优控智行公司介绍

6.21.2 优控智行域控制器:业务规划方向

6.21.3 优控智行自动驾驶域控制器:硬件平台(1)

6.21.4 优控智行自动驾驶域控制器:硬件平台(2)

6.21.5 优控智行自动驾驶域控制器:软件平台架构

6.21.6 优控智行自动驾驶域控制器:软件功能实现

6.21.7 优控智行自动驾驶域控制器:技术亮点或差异化

6.21.8 优控智行自动驾驶域控制器:产品开发规划

6.21.9 优控智行自动驾驶域控制器:EAXVA04 / EAXVA05性能参数

6.21.10 优控智行自动驾驶域控制器:EAXVA03性能参数

6.21.11 优控智行自动驾驶域控制器:合作客户

6.21.12 优控智行自动驾驶域控制器应用案例:美团无人配送车

6.21.13 优控智行自动驾驶域控制器应用案例:宇通L4级自动驾驶巴士

6.21.14 优控智行与黑芝麻智能开发智能驾驶计算平台

6.22 智行者

6.22.1 智行者三大核心业务线

6.22.2 智行者无人驾驶大脑:AVDC+AVOS+BBOX(1)

6.22.3 智行者无人驾驶大脑:AVDC+AVOS+BBOX(2)

6.22.4 智行者无人驾驶大脑:应用案例

6.22.5 智行者无人驾驶大脑:AVOS软件操作系统和AVCU硬件控制平台

6.22.6 智行者无人驾驶大脑:AVOS软件系统架构

6.23 大疆车载

6.23.1 大疆车载介绍

6.23.2 大疆车载智能驾驶三大解决方案

6.23.3 大疆自动驾驶域控制器:产品特性

6.23.4 大疆自动驾驶域控制器:中间件(Middleware)

6.23.5 大疆自动驾驶域控制器:量产搭载上汽通用五菱宝骏

6.24 映驰科技

6.24.1 映驰科技介绍和产品

6.24.2 映驰科技智能域控制器:DCU3.0

6.24.3 映驰科技DCU3.0:技术特性

6.24.4 映驰科技DCU3.0:系统架构设计

6.24.5 映驰科技DCU3.0:采用L3级功能安全设计

6.24.6 映驰科技DCU3.0:行泊一体系统架构设计

6.24.7 映驰科技高性能计算软件平台:EMOS1.0

6.24.8 映驰科技高性能计算软件平台:EMOS1.0技术特点

6.24.9 映驰科技高性能计算软件平台:多域融合软件平台

6.24.10 映驰科技多域融合计算平台

6.24.11 映驰科技业务模式

6.25 超星未来

6.25.1 超星未来介绍

6.25.2 超星未来面向高级别自动驾驶的计算平台:NOVA30P

6.25.3 超星未来NOVA30P:技术架构和特性

6.25.4 超星未来自动压缩工具 :NOVA-Slim

6.25.5 超星训练与加速工具:NOVA-3D

6.25.6 超星未来NOVA-Box智能驾驶计算平台

6.25.7 超星未来NOVA-Box计算平台解决方案(1)

6.25.8 超星未来NOVA-Box计算平台解决方案(2)

6.25.9 超星未来NOVA-Box计算平台解决方案(3)

6.25.10 超星未来合作伙伴

6.26 英恒科技

6.26.1 英恒科技与地平线联合开发自动驾驶域控制器

6.26.2 英恒科技L3级及以上自动驾驶域控制器:系统架构(1)

6.26.3 英恒科技L3级及以上自动驾驶域控制器:系统架构(2)

6.26.4 英恒科技CAELUS自动驾驶域控制器方案:基于赛灵思MPSoC

6.27 远峰科技

6.27.1 远峰科技介绍

6.27.2 远峰科技高通8155智能座舱域控实现量产搭载

6.28 车联天下

6.28.1 车联天下介绍

6.28.2 车联天下智能座舱域控制器产能布局

6.28.3 车联天下与博世合作开发座舱域控制器