汽车一体化压铸是由特斯拉首先提出,并付诸实践的一种汽车制造工艺。它将原本设计中多个单独、分散的小件经过重新设计高度集成,再利用大型压铸机进行高压压铸一次成型,省略焊接的过程直接得到一个完整大零件。与传统汽车制造相比,汽车一体化压铸在制造成本、生产效率、人力成本、车型开发周期、性能、材料回收等方面均具备优势。

不同于传统的根据现有条件和能力来进行产品和工艺设计的设计思路,特斯拉是反着来的,喜欢采用极限思维来考虑问题。以汽车一体化压铸为例,特斯拉首先确定零件做多大能实现效果最优,再去反推做这么大的零件需要多大的设备、工装和材料的问题;然后去联合供应商一起开发新的设备、相应的模具、材料和全新的工艺等。这种思维方式极大促进了传统产业的革新,为产业带来大变革和二次创新。

一体化压铸,主机厂自研掌握know-how能力

在特斯拉Model Y首次采用一体化压铸工艺后,全球范围内掀起了一体化压铸的新风潮。从上游的压铸机厂商、材料厂商和模具厂商,以及中游的压铸件厂商、下游的车企之间,已形成了一条完备的产业链布局。

从业务模式上来看,目前主要有两种方式:

• 一种是主机厂自研模式:主机厂直接采购压铸机、模具和材料等物料,自建工厂生产压铸件。该模式以特斯拉、小鹏、沃尔沃为代表;

• 另一种是采购模式:主机厂直接向压铸厂商采购压铸件,由压铸厂商采购相关的物料,生产压铸件后交付给主机厂。该模式以高合、蔚来、理想为代表。

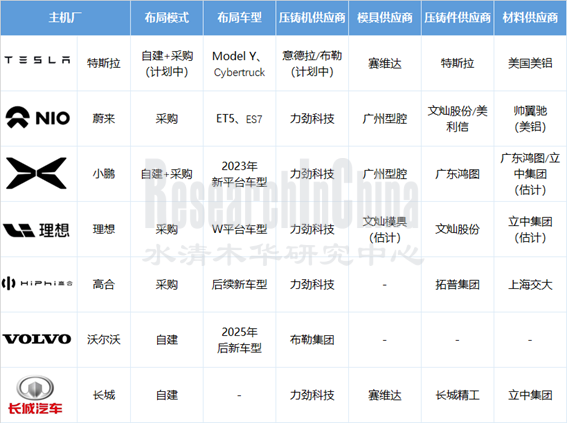

汽车一体化压铸产业链布局

来源:佐思汽研《2022年中国汽车一体化压铸行业研究报告》

长期来看,未来汽车一体化压铸还将逐步回归采购模式为主。主机厂自建产线一方面资金压力很大,并且后期运营管理非常耗费精力。自研模式的代表特斯拉目前已开始与压铸厂商合作,计划未来新增的产能由外部采购来解决。主机厂自研最主要的目的还是为了掌握一体化压铸know-how,便于以后与供应商之间的技术交流沟通。

上游:超大型压铸机问世,助力整车级别一体化压铸

大型压铸机是实现汽车一体化压铸的关键。目前来看,一体化压铸所需的压铸机基本上都在6000T以上。目前,全球范围内能生产6000T以上的压铸机企业主要包括国外的意德拉(力劲科技全资子公司)、瑞士布勒集团,以及国内的力劲科技、海天金属、伊之密。

全球主要大型压铸机生产厂商

来源:佐思汽研《2022年中国汽车一体化压铸行业研究报告》

更大吨位的压铸机可以助力压铸件尺寸和结构上的进一步突破。目前,包括特斯拉、力劲科技、广东鸿图、海天金属等企业已着手12000T以上压铸机的研发。2022年9月,力劲科技和广东鸿图成功发布12000T超大型智能压铸单元,标志着迄今为止全球最大吨位的超级压铸机问世,有望助力整车级别一体化压铸件。

中游:压铸厂商龙头初显

作为中游的压铸厂商,包括文灿股份、拓普集团、广东鸿图、旭升股份、美利信等也纷纷通过采购大型压铸设备并与车企合作的方式布局汽车一体化压铸。

主要压铸厂商在汽车一体化压铸的布局

来源:佐思汽研《2022年中国汽车一体化压铸行业研究报告》

从目前来看,文灿股份、拓普集团和广东鸿图在经验积累和订单获取上具有先发优势。三者均与车企建立了合作,并且成功完成了一体化压铸件的试制。其中,广东鸿图由于有免热处理铝合金专利,并且良品率已达到85%-90%,相较其它两家更具技术优势,目前不仅获得了小鹏的定点,还成为了特斯拉在一体化压铸的潜在合作压铸厂商。

下游:车企抢滩布局一体化压铸,期待实现一体化上车体、下车体

目前,包括特斯拉、蔚来、小鹏、高合、沃尔沃、长城等车企已在汽车一体化压铸领域布局。

• 新势力方面:目前特斯拉采用一体化压铸后地板的Model Y已正式交付,国内蔚来采用一体化压铸后副车架的ET5即将交付。此外,小鹏、理想、高合的一体化压铸已提上日程,估计在2023年将陆续上车。

• 传统车企方面:包括大众、沃尔沃在内的国外传统车企在一体化压铸布局时间线比较长,预计在2025年左右才能实现量产。国内车企中,长安、长城已开始了项目的招投标,估计未来两三年内将实现量产。

全球部分车企一体化压铸布局对比

来源:佐思汽研《2022年中国汽车一体化压铸行业研究报告》

目前,各大主机厂一体化压铸主要应用于后地板、前机舱等部位。随着更大吨位压铸机的问世,未来一体化压铸有望延伸到下车身总成、上车体一体化大铸件,甚至是白车身。

特斯拉计划用2-3个大型压铸件替换由370个零件组成的下车体总成。特斯拉将一体化压铸分别拓展至前地板、后地板,同时电池包上盖和汽车中地板合二为一进行一体化压铸,可以使重量减少10%,续航里程增加14%。

特斯拉车身+电池一体化压铸方案

来源:网络

此外,文灿股份已成功试制上车体一体化大铸件,后续产品将进入到小批量交样过程中。

第一章 汽车一体化压铸行业概述

1.1 汽车一体化压铸概述

1.1.1 汽车生产效率逐步提高

1.1.2 压铸工艺生产流程

1.1.3 压铸技术在汽车零部件中的应用

1.1.4 铝合金材料加工工艺对比

1.1.5 高压压铸简介

1.1.6 汽车一体化压铸制造优势对比

1.1.7 一体化压铸vs传统压铸工艺零部件制造时间对比

1.1.8 汽车一体化压铸的优势与局限性

1.1.9 汽车一体化压铸产品开发流程

1.2 汽车一体化压铸发展现状

1.2.1 汽车一体化压铸发展历程

1.2.2 汽车一体化压铸良品率

1.2.3 汽车一体化压铸导致修理费昂贵

1.2.4 汽车一体化压铸主要应用部位

1.2.5 一体化压铸的应用一:后底板

1.2.6 一体化压铸的应用二:前机舱

1.2.7 一体化压铸的应用三:电池底盘一体化压铸

1.2.8 一体化压铸的应用三:主要车企CTC技术对比

1.2.9 一体化压铸的应用三:特斯拉CTC专利

1.2.10 一体化压铸的应用三:特斯拉一体化下车体+CTC方案

1.2.11 一体化压铸的应用四:后副车架

1.2.12 汽车一体化压铸市场空间测算

1.2.13 汽车一体化压铸免热处理材料市场空间测算

1.2.14 汽车一体化压铸大型压铸机市场空间测算

1.2.15 汽车一体化压铸模具市场空间测算

1.3 汽车一体化压铸产业链分析

1.3.1 汽车一体化压铸产业链

1.3.2 汽车一体化压铸产业链:利润分析

1.3.3 汽车一体化压铸业务模式

1.4 汽车一体化压铸关键技术

1.4.1 一体化压铸技术壁垒

1.4.2 汽车一体化压铸关键技术一:大吨位压铸机

1.4.3 汽车一体化压铸关键技术一:12000T以上压铸机助力整车级一体化压铸

1.4.4 汽车一体化压铸关键技术一:压铸机轻量化设计

1.4.5 汽车一体化压铸关键技术二:压铸工艺

1.4.6 汽车一体化压铸关键技术二:一体化压铸工艺要求

1.4.7 汽车一体化压铸关键技术二:压铸过程控制

1.4.8 汽车一体化压铸关键技术二:压铸单元制造工艺性评价

1.4.9 汽车一体化压铸关键技术三:一体化压铸模具

1.4.10 汽车一体化压铸关键技术三:一体化压铸模具技术壁垒

1.4.11 汽车一体化压铸关键技术三:一体化压铸模具对强度及韧性要求更高

1.4.12 汽车一体化压铸关键技术三:主要一体化压铸模具供应商

1.4.13 汽车一体化压铸关键技术四:免热处理铝合金材料

1.4.14 汽车一体化压铸关键技术四:免热处理铝合金材料的技术难点

1.4.15 汽车一体化压铸关键技术四:免热处理铝合金材料开发情况

1.4.16 汽车一体化压铸关键技术四:国内多家企业布局免热处理铝合金材料

1.4.17 汽车一体化压铸关键技术五:铝合金材料配方

1.4.18 汽车一体化压铸关键技术六:压铸模拟技术

1.5 汽车一体化压铸助力滑板底盘造车

1.5.1 滑板底盘与汽车一体化压铸的共性

1.5.2 滑板底盘与一体化压铸的结合案例:特斯拉一体化下车体

1.5.3 滑板底盘简介

1.5.4 滑板底盘产品特征:类似于非承载式车身结构

1.5.5 滑板底盘产品优势

1.5.6 滑板底盘产业链

第二章 汽车一体化压铸市场发展格局

2.1 汽车一体化压铸总体发展格局

2.2 汽车一体化压铸:上游厂商布局

2.2.1 免热处理铝合金企业布局情况

2.2.2 各公司免热处理铝合金材料技术路线对比

2.2.3 美铝免热处理铝合金材料

2.2.4 德国莱茵菲尔德免热处理铝合金材料

2.2.5 特斯拉免热处理铝合金专利

2.2.6 立中集团免热处理铝合金材料专利

2.2.7 广东鸿图免热处理铝合金材料专利

2.2.8 上海交大免热处理铝合金材料

2.2.9 汽车一体化压铸机生产企业布局情况

2.2.10 汽车一体化压铸模具生产企业布局情况

2.3 汽车一体化压铸:压铸件厂商布局

2.3.1 中国主要汽车压铸件供应商

2.3.2 外资主要铝合金压铸企业

2.3.3 国内主要汽车压铸件供应商在一体化压铸领域的布局(1)

2.3.4 国内主要汽车压铸件供应商在一体化压铸领域的布局(2)

2.3.5 外资压铸企业开始布局一体化压铸

2.4 汽车一体化压铸:车企布局

2.4.1 车企一体化压铸布局模式分析

2.4.2 车企一体化压铸布局:新势力落地迅速,传统车企逐步跟上(1)

2.4.3 车企一体化压铸布局:新势力落地迅速,传统车企逐步跟上(2)

第三章 企业研究:下游汽车厂商

3.1 特斯拉

3.1.1 特斯拉定制的一体化压铸机Giga Press

3.1.2 特斯拉一体化压铸车身

3.1.3 特斯拉一体化压铸发展历程

3.1.4 特斯拉一体化压铸下车体总成

3.1.5 特斯拉一体化压铸工厂布局

3.1.6 特斯拉将采用9000吨Giga Press压铸机生产Cybertruck电动皮卡

3.1.7 特斯拉一体化压铸技术研发

3.1.8 特斯拉一体化吸能溃缩系统(1)

3.1.9 特斯拉一体化吸能溃缩系统(2)

3.1.10 特斯拉一体化吸能溃缩系统(3)

3.1.11 特斯拉一体化吸能溃缩系统(4)

3.2 其他初创车企

3.2.1 蔚来成功验证开发免热处理大型压铸件材料

3.2.2 蔚来ET5采用一体化压铸车身后地板

3.2.3 小鹏2023年将推采用超大型一体化压铸车身的新车型

3.2.4 华人运通联合上海交大开发TechCastTM超大铸件用低碳铝合金

3.2.5 华人运通一体化超大压铸车身后舱正式量产下线

3.3 其他传统车企

3.3.1 沃尔沃将于2025年量产一体化压铸后车身

3.3.2 奔驰VISION EQXX概念车采用一体式压铸技术

3.3.3 大众汽车后车身一体式铝压铸件下线

3.3.4 长安车身一体化压铸能力建设项目

3.3.5 长城子公司精工压铸布局一体化压铸

3.4 车企一体化压铸总结

第四章 企业研究:上游压铸机、材料、模具厂商

4.1 力劲科技

4.1.1 力劲科技:压铸机生产龙头

4.1.2 力劲科技超大型压铸机产能持续扩张

4.1.3 力劲科技发展历程

4.1.4 力劲科技IMPRESS & D-Series (冷室压铸机)

4.1.5 力劲科技压铸全流程工艺自动化方案

4.1.6 力劲科技推出Dreampress 9000T智能压铸单元

4.1.7 力劲科技12000T超大型智能压铸单元发布

4.1.8 2021-2022年力劲科技主要大型压铸机订单汇总

4.2 海天金属

4.2.1 海天金属压铸机基地正式启用

4.2.2 海天金属8800T压铸机

4.2.3 海天金属8800T压铸机主要特点

4.2.4 海天金属首台8800T压铸机交付

4.2.5 海天金属主要合作伙伴

4.2.6 海天金属打造5G远程试模中心

4.3 伊之密

4.3.1 伊之密公司简介

4.3.2 伊之密产品发展战略

4.3.3 伊之密生产基地

4.3.4 伊之密超重型压铸机厂房动工

4.3.5 伊之密主要压铸机产品

4.3.6 伊之密发力超大型压铸机

4.3.7 伊之密与一汽铸造签约LEAP9000T超大型压铸机

4.4 布勒集团

4.4.1 布勒集团全球布局

4.4.2 布勒集团大型一体化压铸解决方案

4.4.3 布勒集团Carat超大型压铸机

4.4.4 布勒集团SmartCMS压铸岛智能管理系统

4.5 立中集团

4.5.1 立中集团简介

4.5.2 立中集团免热处理合金技术特点和专利布局

4.5.3 立中集团免热处理合金应用情况

4.6 广州型腔

4.6.1 广州型腔公司简介

4.6.2 广州型腔厂房设备

4.6.3 广州型腔超大压铸模具助力汽车一体化压铸

4.7 赛维达

4.7.1 赛维达公司简介

4.7.2 赛维达将为精工压铸“集成式车身结构件项目”提供8000T模具

4.7.3 赛维达全球首款9000T模具交付

第五章 企业研究:中游压铸件厂商

5.1 文灿股份

5.1.1 文灿股份简介

5.1.2 文灿股份核心业务

5.1.3 文灿股份一体化压铸技术优势

5.1.4 文灿股份主要客户

5.1.5 文灿股份主要生产基地分布

5.1.6 文灿股份汽车一体化压铸布局

5.1.7 文灿股份具备一体化压铸模具自研能力

5.2 广东鸿图

5.2.1 广东鸿图发展历程

5.2.2 广东鸿图压铸业务主要客户

5.2.3 广东鸿图6800T新能源汽车一体化后地板压铸结构件正式下线

5.2.4 广东鸿图发力一体化压铸用免热处理铝合金材料

5.3 宜安科技

5.3.1 宜安科技公司简介

5.3.2 宜安科技发展历程

5.3.3 宜安科技布局汽车一体化压铸

5.3.4 宜安科技具备精密模具设计能力

5.4 拓普集团

5.4.1 拓普集团公司简介

5.4.2 拓普集团主要客户

5.4.3 拓普集团全球布局

5.4.4 拓普集团轻合金全工艺一站式解决方案

5.4.5 拓普集团7200T一体化超大压铸后舱量产

5.5 旭升股份

5.5.1 旭升股份公司简介

5.5.2 旭升股份业务范围

5.5.3 旭升股份上市后产能不断扩张

5.5.4 旭升股份主要客户

5.5.5 旭升股份一体化压铸布局

5.6 美利信

5.6.1 美利信公司简介

5.6.2 美利信一体化压铸能力

5.6.3 美利信具备大型压铸模具制造能力

5.6.4 美利信8800T超大型车身结构件实现量产

5.7 海威股份

5.7.1 海威股份公司简介

5.7.2 海威股份生产能力

5.7.3 海威股份6600T汽车超大型结构件量产下线

5.8 其他企业

5.8.1 森萍科技布局一体化压铸

5.8.2 辉晗精密“超大型一体化铝结构件开发与生产”项目