2022年1-9月中国新能源汽车销量456.7万辆,市场占有率已达23.5%,国内新能源汽车保有量已突破1000万辆;充电基础设施方面,根据充电联盟统计数据,截至2022年9月,全国充电基础设施保有量为448.8万台,同比增加101.9%;由此计算,总体车桩比接近2.2:1,已基本达到国家预期发展目标。

2022年1月,国家发改委等10部门联合印发《“十四五”公共服务规划》,明确到“十四五”末,即到2025年,我国将形成充电基础设施体系,以满足超过2000万辆电动汽车的充电需求。根据国务院十四五发展规划,到 2025 年,车桩的比例提升至2:1,相当于2辆车配备1个充电桩。

充换电基础设施市场和技术趋势

2022年中国充换电基础设施行业迎来了进一步的发展与扩张,7-11kW交流充电桩市场格局基本稳定;80-240kW直流充电桩市场头部企业已初具规模。同时,全新的充电技术和充电场站正快速发展,包括高压快充、换电、有序充电、光储充一体化、氢光储充一体化、移动充电机器人等。

•发展趋势一:高压快充

从充电功率而言,提升快充功率有两种主要方案:高电压快充和大电流快充。就目前发展情况来看,高电压快充受到欢迎,主要是因为大电流快充对热管理系统有巨大挑战,并且单车充电功率存在天花板,无法达到480KW充电效能。

目前,高压快充成为行业的多数选择,2019年保时捷的Taycan全球首次推出800V高电压电气架构,搭载800V直流快充系统并支持350kW大功率快充;2022年小鹏汽车基于800V SiC平台的G9车型量产上市,吉利、奔驰则推出支持800V的SEA浩瀚架构和MMA架构。

与此同时,主机厂、充电运营商、能源企业纷纷布局高压快充站,主机厂中广汽埃安、小鹏、阿维塔、极氪、蔚来、特斯拉均有高压快充站布局规划,其中小鹏S4超快充桩单桩最大电流为 670A,峰值充电功率为 400kW;广汽埃安超充站(A480超充桩) 峰值功率可达1000V,电流600A,并采用液冷式充电系统;2020年国家电网就开始招标480KW高压快充桩,并且有持续增长之势。

部分高压快充站运营进展

来源:佐思汽研《2022年中国充换电基础设施市场研究报告》

•发展趋势二:换电

换电模式是一种新能源汽车快速的补电方式,通过集中式换电站对电池进行储存和充电,再为车主提供电池更换服务,实现电池补充和加油同速。据充电联盟统计数据显示, 截至2022年9月,中国换电站保有量总计1762座(不含重卡换电)。分省市来看,排名前十的依次为北京、广东、浙江、江苏、上海、山东、四川、河北、湖北、吉林,TOP3省市充电站占比39.9%。

根据电池装载位置、大小、续航里程不同,换电方式分为乘用车换电和商用车换电,其中乘用车换电分为模块分箱换电和整体式底盘换电;商用车换电分为顶吊式换电、整体单侧换电和整体双侧换电。

换电方式分类

来源:佐思汽研《2022年中国充换电基础设施市场研究报告》

在乘用车市场,目前我国主要的换电运营商包括蔚来、奥动新能源、蓝谷智慧、伯坦科技等,其中蔚来与奥动新能源在覆盖换电站数量中遥遥领先。

换电模式的推广与应用不但需要企业技术支持,还需要国家标准、电池标准、整车厂和能源企业的共同协作,2022年换电领域“国家队”成立:2022年9月22日,由中国石化、中国石油、上汽集团、宁德时代和上海国际汽车城集团联合投资的上海捷能智电新能源科技有限公司正式成立,注册资本40亿元人民币,业务范围涵盖动力电池租赁、补能技术研发推广、电池运营管理、大数据服务等。

随着换电“国家队”的成立,2022年将成为中国换电模式发展的元年,未来,换电车型标准化提高、车电分离模式以及电池梯次利用将成为换电技术的三大主要发展趋势。

换电运营商类型和运营模式

来源:佐思汽研《2022年中国充换电基础设施市场研究报告》

•发展趋势三:光储充一体化智慧能源站

光储充一体化智慧能源站以电动汽车充电站为载体,基于能源互联网的设计理念,整合光伏、储能等分布式能源系统,实现源、网、荷、储协调运行,并在此基础上开展电动汽车充放电设施多种商业运营模式的实践示范。

目前,光储充一体站市场已经容纳了整车企业、电池企业、充电运营商、能源公司等各类企业,主要通过各企业合作建设运营的方式进行,并且多为示范站和新型能源实践站。

我国光储充一体站数量占比还较小,大面积推广还尚早,主要是因为光储充一体站建设投入较大,很多企业还在观望政策走向;技术成熟度不高。随着主机厂超充车辆的推出,储能电池性价比提升以及国家政策的扶持,2025年会是光储充产业的发展元年。

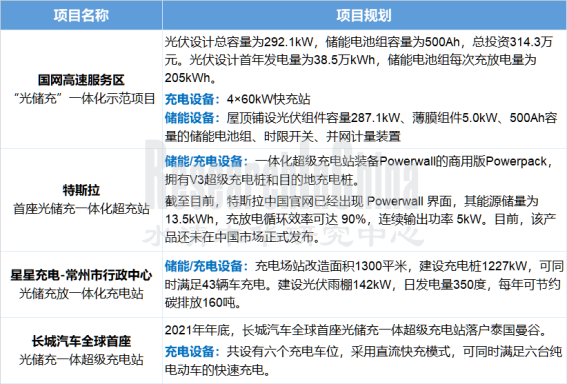

中国部分光储充一体化智慧能源站建设项目

来源:佐思汽研《2022年中国充换电基础设施市场研究报告》

主机厂的高压快充/换电技术架构和趋势

以蔚来汽车为例,蔚来汽车在换电站和超快充均已有布局:蔚来第二代换电站已经投入使用, 引入车电分离模式,领头成立武汉蔚能电池资产有限公司,负责电池的管理和运营;根据规划,蔚来第三代换电站和500kW超快充站将在2022年年底发布。

蔚来汽车超充网络:500kW超快充预计将能够实现峰值电流650A、采用了液冷枪线的设计。此外,蔚来还预告了800V高压平台电池包及配套换电体系,并宣布未来将面向全行业开放。

蔚来换电站:蔚来第二代换电站是全球首个量产实现车辆自动泊入的换电站,是由软件定义的端云结合的智能换电系统。蔚来第二代换电站全站共布置239个传感器、4大云端系统协同作业,全面深化视觉识别技术应用。在科技加持下,用户无需下车,在车内即可一键启动自助换电。

蔚来汽车充换电业务布局

来源:佐思汽研《2022年中国充换电基础设施市场研究报告》

第一章 充换电设施相关政策/标准

1.1 中国充换电基础设施补贴政策

1.1.1 中国充换电基础设施补贴政策-国家层面

1.1.2 中国充换电基础设施补贴政策-省市层面(1)

1.1.3 中国充换电基础设施补贴政策-省市层面(2)

1.1.4 中国充换电基础设施补贴政策-省市层面(3)

1.1.5 中国充换电基础设施补贴政策-省市层面(4)

1.1.6 中国充换电基础设施补贴政策-省市层面(5)

1.1.7 中国充换电基础设施补贴政策-省市层面(6)

1.2 中国充换电基础设施规划推广政策

1.2.1 2025-2035年中国充换电基础设施总体路线图

1.2.2 中国充换电基础设施规划政策-国家层面(1)

1.2.3 中国充换电基础设施规划政策-国家层面(2)

1.2.4 中国充换电基础设施规划政策-省市层面(1)

1.2.5 中国充换电基础设施规划政策-省市层面(2)

1.2.6 中国充换电基础设施规划政策-省市层面(3)

1.2.7 中国充换电基础设施规划政策-省市层面(4)

1.2.8 中国充换电基础设施规划政策-省市层面(5)

1.2.9 中国充换电基础设施规划政策-省市层面(6)

1.2.10 中国充换电基础设施规划政策-省市层面(7)

1.3 中国充换电基础设施标准法规

1.3.1 中国充换电基础设施-相关标准(1)

1.3.2 中国充换电基础设施-相关标准(2)

1.3.3 中国充换电基础设施-相关标准(3)

1.4 中国充换电基础设施政策-换电篇

1.4.1 中国充换电基础设施-换电相关政策

1.4.2 中国换电模式应用政策

1.4.3 换电模式标准文件(1)

1.4.4 换电模式标准文件(2)

1.5 中国充换电基础设施政策-大功率充电篇

1.5.1 中国充换电基础设施-大功率充电相关政策

1.6 其他政策

1.6.1 中国充换电基础设施-V2G相关政策

1.6.2 推动V2G协同创新与试点示范

1.6.3 国家发展改革委:进一步完善分时电价机制

第二章 中国充换电基础设施市场发展现状

2.1 中国乘用车市场分析

2.1.1 中国新能源汽车保有量

2.1.2 中国新能源汽车销售再创新高 占汽车总销量超过20%

2.1.3 中国新能源乘用车销量

2.1.4 中国新能源乘用车销量(分品牌)

2.1.5 中国新能源乘用车销量(分车型)

2.1.6 中国新能源客车销量

2.1.7 中国新能源专用车销量

2.2 中国充换电基础设施市场分析

2.2.1 中国充换电基础设施保有量

2.2.2 中国公共充电桩保有量

2.2.3 中国公共充电站/桩分布(分省市)

2.2.4 中国公共充电桩充电电量分布(分省市)

2.2.5 中国私人充电桩保有量

2.3 中国充换电基础设施竞争格局

2.3.1 中国公共充电桩(含共享私桩)运营分析

2.3.2 中国公共充电桩(公用/专用)运营分析

2.3.3 中国公共充电桩(交流/直流)运营分析

2.3.4 中国主要充电运营商竞争格局(1)

2.3.5 中国主要充电运营商竞争格局(2)

2.3.6 中国12家主要充电运营商商业模式、收费标准(1)

2.3.7 中国12家主要充电运营商商业模式、收费标准(2)

2.3.8 中国充换电基础设施融资情况

2.4 中国充换电基础设施发展趋势预测

2.4.1 中国充电桩保有量及车桩比

2.4.2 中国新能源汽车保有量和充电运营需求

2.5 中国充换电设备企业出海

2.5.1 欧洲和美国充电桩发展不足

2.5.2 欧洲和美国充电基础设施政策

2.5.3 中国充换电设备出海企业发展进展

第三章 中国充换电技术应用场景和模式分析

3.1 高速公路充电站

3.1.1 《加快推进公路沿线充电基础设施建设行动方案》

3.1.2 高速公路充电站-配置标准

3.1.3 高速公路充电站-充电方式

3.1.4 高速公路充电站-充电费用

3.1.5 中国高速公路充电站保有量

3.1.6 高速公路充换电基础设施区域分布

3.1.7 高速公路充换电基础设施建设网络

3.1.8 高速公路充换电基础设施运营模式

3.1.9 中国高速公路充电桩运营解决方案(1)

3.1.10 中国高速公路充电桩解决方案(2)

3.2 换电模式

3.2.1 换电模式-介绍及分类

3.2.2 换电模式与充电模式对比及发展趋势展望

3.2.3 “车电分离+换电网络”模式发展环境

3.2.4 换电模式-推广价值分析

3.2.5 换电模式-商业模式分析

3.2.6 换电模式-乘用车主要换电技术及发展趋势

3.2.7 换电模式-换电站建设情况

3.2.8 换电模式-中国换电行业企业类型分析

3.2.9 换电模式-换电运营商

3.2.10 主要车企换电战略规划(1)

3.2.11 主要车企换电战略规划(2)

3.2.12 主要车企换电战略规划(3)

3.2.13 换电模式-换电重卡发展优势

3.2.14 换电模式-重卡换电站案例(1)

3.2.15 换电模式-重卡换电站案例(2)

3.2.16 换电技术和直流快充技术对比

3.2.17 在中国换电模式将与充电模式共存,运营车辆应用场景看好

3.3 高压快充

3.3.1 高压快充现状及发展方向

3.3.2 800V高压快充成为车企的技术较量场

3.3.3 800V高压快充系统架构方案

3.3.4 高压快充系统运营模式分类

3.3.5 800V高压快充架构-车端

3.3.6 车企陆续布局800V高压充电领域

3.3.7 800V高压架构车型列表(1)

3.3.8 800V高压架构车型列表(2)

3.3.9 800V高压快充架构-电池端

3.3.10 超级快充-动力电池发展情况(1)

3.3.11 超级快充-动力电池发展情况(2)

3.3.12 宁德时代-CTP3.0麒麟电池(1)

3.3.13 宁德时代-CTP3.0麒麟电池(2)

3.3.14 800V高压快充架构-桩端

3.3.15 480KW快充站建设情况(1)

3.3.16 480KW快充站建设情况(2)

3.3.17 480KW快充站建设情况(3)

3.3.18 小鹏G9-800V快充(1)

3.3.19 小鹏G9-800V快充(2)

3.3.20 广汽埃安AION V Plus 70极速快充版-800V快充(1)

3.3.21 广汽埃安AION V Plus 70极速快充版-800V快充(2)

3.3.22 阿维塔11-800V快充

3.3.23 800V高压平台车端供应商

3.3.24 奔驰900V高压平台

3.3.25 800V高电压平台发展难点

3.4 光储充一体站

3.4.1 光储充一体站解决方案

3.4.2 光储充一体站-方案优势

3.4.3 光储充一体站-案例分析(1)

3.4.4 光储充一体站-案例分析(2)

3.4.5 光储充一体站-案例分析(3)

3.5 无线充电

3.5.1 无线充电-原理

3.5.2 无线充电-相关标准

3.5.3 无线充电技术路线

3.5.4 无线充电-全球11家企业的无线充电的技术参数

3.5.5 动态无线充电-无线充电公路建设

3.5.6 无线充电方案:高通Halo

3.5.7 无线充电-全球主要无线充电技术简介(1)

3.5.8 无线充电-全球主要无线充电技术简介(2)

3.5.9 无线充电-全球主要无线充电技术简介(3)

3.5 G2V/V2G/V2H

3.5.1 G2V/V2G/V2H-技术原理

3.5.2 V2X电动汽车充放电技术研究

3.5.3 V2G技术介绍

3.5.4 V2G技术框架

3.5.5 车网协同可改变无序充电的能源损耗和峰值负荷

3.5.6 V2G大规模商用化仍尚待时日

3.5.7 V2G充电站应用案例

第四章 中国充换电设备和运营商

4.1 特来电

4.1.1 特来电-公司简介

4.1.2 特来电-发展历程和融资情况

4.1.3 特来电-充电网解决方案(1)

4.1.4 特来电-充电网解决方案(2)

4.1.5 特来电-充电网解决方案(3)

4.1.6 特来电-充电设备

4.1.7 特来电-智能柔性充电弓

4.1.8 特来电-新型大功率充电设备(1)

4.1.9 特来电-新型大功率充电设备(2)

4.1.10 特来电-基于大数据的电动汽车充电系统安全评估(1)

4.1.11 特来电-基于大数据的电动汽车充电系统安全评估(2)

4.1.12 特来电-基于大数据的电动汽车充电系统安全评估(3)

4.1.13 特来电-基于大数据的电动汽车充电系统安全评估(4)

4.1.14 特来电-基于大数据的电动汽车充电系统安全评估(5)

4.1.15 特来电-基于大数据的电动汽车充电系统安全评估(6)

4.1.16 特来电-基于大数据的电动汽车充电系统安全评估(7)

4.1.17 特来电-充电业务运营模式

4.1.18 特来电-充电业务范围

4.1.19 特来电-充电业务合作伙伴

4.2 星星充电

4.2.1 星星充电-公司简介

4.2.2 星星充电-发展历程和融资情况

4.2.3 星星充电-充电解决方案

4.2.4 星星充电-充电业务运营

4.2.5 星星充电-充电解决方案

4.2.6 星星充电-直流一体充电桩(1)

4.2.7 星星充电-直流一体充电桩(2)

4.2.8 星星充电-直流分体机

4.2.9 星星充电-交流产品线

4.2.10 星星充电-供应国外的充电设施产品线

4.2.11 星星充电-控件部件产品线

4.2.12 星星充电-应用案例

4.2.13 星星充电-充电业务合作伙伴

4.3 国家电网

4.3.1 国家电网-充电设施建设情况

4.3.2 国家电网-充电设施运营情况

4.3.3 国家电网-充电设施招标情况(1)

4.3.4 国家电网-充电设施招标情况(2)

4.3.5 国家电网-充电设施招标情况(3)

4.3.6 国家电网-充电设施招标情况(4)

4.3.7 国家电网-充电设施招标情况(5)

4.3.8 国家电网-充电设施招标情况(6)

4.3.9 国家电网-充电设施招标情况(7)

4.3.10 国家电网-充电设施招标情况(8)

4.4 云快充

4.4.1 云快充-公司简介

4.4.2 云快充-充电服务

4.4.3 云快充-SaaS平台

4.4.4 云快充-充电设施运营

4.4.5 云快充-充电设施分布

4.4.6 云快充-充电设施合作方

4.5 小桔充电

4.5.1 小桔充电-公司简介

4.5.2 小桔充电-公共充电场站解决方案

4.5.3 小桔充电-SaaS平台

4.5.4 小桔充电-充电流程

4.5.5 小桔充电-运营案例

4.6 盛弘电气

4.6.1 盛弘电气-公司简介

4.6.2 盛弘电气-充电设备产品分类

4.6.3 盛弘电气-盛弘V6 商用直流充电系列

4.6.4 盛弘电气-直流充电设备(1)

4.6.5 盛弘电气-直流充电设备(2)

4.6.6 盛弘电气-直流充电设备(3)

4.6.7 盛弘电气-交流充电设备产品

4.6.8 盛弘电气-换电场景解决方案

4.6.9 盛弘电气-充电设备领域发展规划

4.7 伯坦科技

4.7.1 伯坦科技-公司简介

4.7.2 伯坦科技-换电服务(1)

4.7.3 伯坦科技-换电服务(2)

4.7.4 伯坦科技-云端数据中心

4.7.5 伯坦科技-合作城市/企业

4.8 奥动新能源

4.8.1 奥动新能源-公司简介

4.8.2 奥动新能源-换电技术储备

4.8.3 奥动新能源-换电站核心技术

4.8.4 奥动新能源-换电商业模式

4.8.5 奥动新能源-换电站布局

4.8.6 奥动新能源-换电模式电池生命周期管理

4.8.7 奥动新能源-车企合作

4.9 昇科能源

4.9.1 昇科能源-公司简介

4.9.2 昇科能源-业务板块

4.9.3 昇科能源-智慧安全充电解决方案

4.9.4 昇科能源-光储充智慧微网一体化解决方案(1)

4.9.5 昇科能源-光储充智慧微网一体化解决方案(2)

4.9.6 昇科能源-安全运维SaaS服务解决方案

4.9.7 昇科能源-电池检测回收解决方案

4.9.8 昇科能源-合作伙伴

4.10 智充科技

4.10.1 智充科技-公司简介

4.10.2 智充科技-智充SaaS云平台V3.0

4.10.3 智充科技-C9 Pro分体式超级充电桩

4.10.4 智充科技-C9 Mini分体式超级充电桩

4.10.5 智充科技-C6 Max 智能直流充电桩

4.10.6 智充科技-C6智能直流充电桩

4.10.7 智充科技-C2智能交流充电桩

4.10.8 智充科技-合作伙伴

4.10.9 智充科技-全球布局

第五章 OEM主机厂充电业务布局

5.1 蔚来汽车

5.1.1 蔚来汽车-充换电基础设施布局

5.1.2 蔚来汽车-NIO Power(1)

5.1.3 蔚来汽车-NIO Power (2)

5.1.4 蔚来汽车-换电站运营

5.1.5 蔚来汽车-第一代/第二代换电站

5.1.6 蔚来汽车-RGV专利换电平台

5.1.7 蔚来汽车-换电站技术解析(1)

5.1.8 蔚来汽车-换电站技术解析(2)

5.1.9 蔚来汽车-高速换电网络

5.1.10 蔚来汽车-超级充电站

5.1.11 蔚来汽车-超充网络

5.1.12 蔚来汽车-加电车

5.1.13 蔚来汽车-家用充电桩

5.1.14 蔚来汽车-研发/生产基地

5.1.15 蔚来汽车-充电设施合作

5.2 小鹏汽车

5.2.1 小鹏汽车-充换电基础设施布局

5.2.2 小鹏汽车-充电网络运营

5.2.3 小鹏汽车-S4超快充站

5.2.4 小鹏汽车-800V超快充平台

5.2.5 小鹏汽车-自营充电站

5.2.6 小鹏汽车-充电设施使用流程

5.2.7 小鹏汽车-家用充电桩服务方案

5.2.8 小鹏汽车充电设施合作

5.3 理想汽车

5.3.1 理想汽车-充电设施发展

5.3.2 理想汽车-超高压纯电平台

5.3.3 理想汽车-公共充电网络

5.3.4 理想汽车-家用充电桩

5.4 特斯拉

5.4.1 特斯拉-充电设施发展

5.4.2 特斯拉超充站建设情况

5.4.3 特斯拉-超级充电桩设备

5.4.4 特斯拉-800V高压架构

5.4.5 特斯拉-光储充一体化超级充电站

5.4.6 特斯拉-移动充电和自动充电服务

5.4.7 特斯拉-家用充电桩服务方案

5.5 比亚迪/腾势

5.5.1 比亚迪/腾势-充电设施发展

5.5.2 比亚迪-800V高压闪充技术

5.5.3 比亚迪-公共充电服务

5.5.4 比亚迪-私人充电服务

5.5.5 比亚迪-移动充电服务

5.5.6 腾势-腾势D9双充技术

5.5.7 比亚迪-刀片电池 CTB结构

5.6 上汽集团

5.6.1 上汽集团-充电设施发展

5.6.2 上汽集团-飞凡汽车换电生态

5.6.3 上汽集团-飞凡汽车车电分离服务

5.6.4 上汽集团-飞凡汽车换电/补能方案

5.6.5 上汽集团-公共充电网络

5.6.6 上汽集团-家用充电桩

5.6.7 上汽集团-魔方电池

5.7 五菱汽车

5.7.1 五菱汽车-充电设施发展

5.7.2 五菱汽车-充电设施:柳州模式

5.7.3 五菱汽车-充电模式解析

5.7.4 五菱汽车-充电设施合作

5.8 长安汽车

5.8.1 长安新能源-充电设施发展

5.8.2 长安新能源-换电站

5.8.3 长安新能源-家用充电桩

5.8.4 长安新能源-充电设施合作

5.9 阿维塔

5.9.1 阿维塔-高压快充站

5.9.2 阿维塔-公共充电网络

5.10 北汽新能源

5.10.1 北汽新能源-充电设施发展

5.10.2 北汽新能源-换电站布局

5.10.3 北汽ARCFOX极狐超充站建设情况

5.10.4 北汽新能源私人充电服务

5.11 爱驰汽车

5.11.1 爱驰汽车-充电设施发展

5.11.2 爱驰汽车-换电网络

5.11.3 爱驰汽车-“光储充检”超充站

5.11.4 爱驰汽车-移动充电系统

5.12 广汽埃安

5.12.1 广汽埃安-充电设施发展

5.12.2 广汽埃安-超级充换电中心

5.12.3 广汽埃安-超充站(1)

5.12.4 广汽埃安-超充站(2)

5.12.5 广汽-弹匣电池

5.13 吉利汽车

5.13.1 吉利汽车-充电设施发展

5.13.2 吉利汽车-换电站建设情况

5.13.3 吉利汽车-极氪超充站

5.13.4 吉利汽车-自动充电服务

5.14 智己汽车

5.14.1 智己汽车-充电设施发展

5.14.2 智己汽车-无线充电

5.14.3 智己汽车-公共充电网络

5.14.4 智己汽车-家用充电桩(1)

5.14.5 智己汽车-家用充电桩(2)

5.15 岚图汽车

5.15.1 岚图-快充技术

5.15.2 岚图-琥珀和云母电池

5.16 零跑汽车

5.16.1 零跑汽车-800V快充

5.17 哪吒汽车

5.17.1 哪吒汽车-公共充电网络

5.17.2 哪吒汽车-家用充电桩

5.17.3 哪吒汽车-天工电池

5.18 路特斯

5.18.1 路特斯-超充网络

5.18.2 路特斯-公共充电网络

5.18.3 路特斯-家用充电桩

5.19 沃尔沃

5.19.1 沃尔沃-双向充电功能

5.19.2 沃尔沃-无线充电

5.20 大众汽车

5.20.1 大众汽车-充电设施发展

5.20.2 大众汽车-NEW AUTO战略

5.20.3 大众汽车-充电设施全球布局

5.20.4 大众汽车-充电设施中国布局

5.20.5 大众汽车-家用充电桩

5.20.6 大众汽车-机器人自动充电解决方案

5.21 宝马汽车

5.21.1 宝马汽车充电设施合作

5.22 主要主机厂充电桩建设情况汇总

5.22.1 主要主机厂充电桩布局概况

5.22.2 主要主机厂超充站建设情况

5.22.3 主要主机厂换电服务情况

5.22.4 主要主机厂移动充电服务情况

5.22.5 主要主机厂自动充电服务情况

5.22.6 主要整车厂家用充电基础设施费用对比

5.22.7 主要整车厂家用充电基础设施安装情况对比