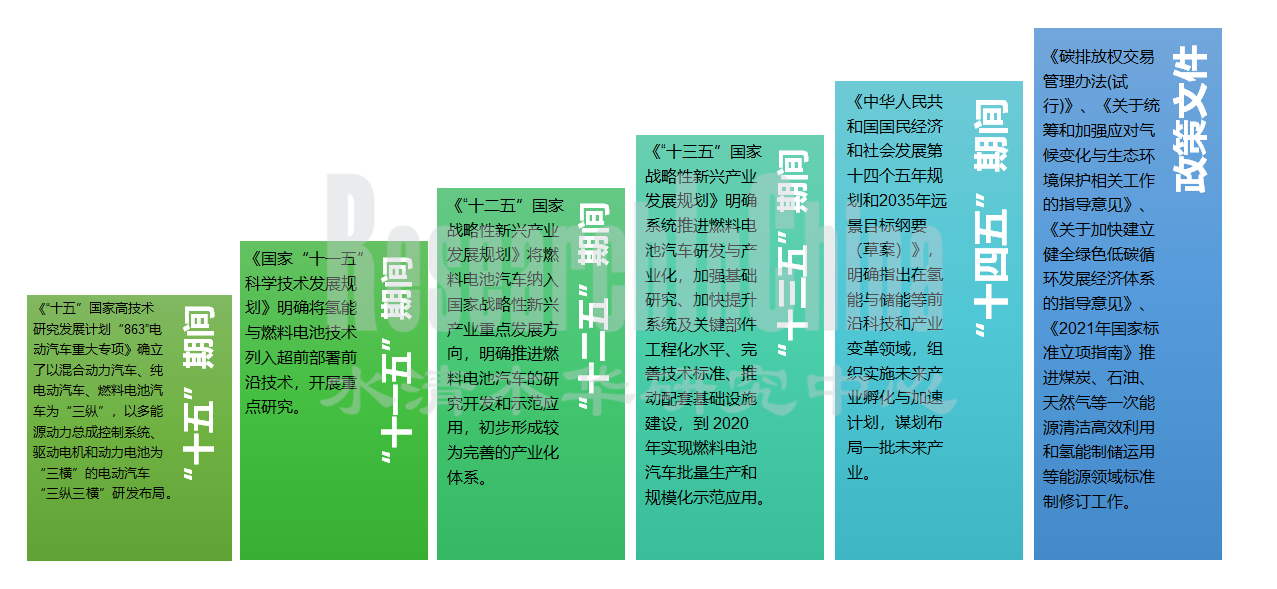

氢能产业上升至国家能源战略高度

十四五以来,各部委密集出台各项氢能支持政策,内容涉及氢能制-储-输-用全链条关键技术攻关、氢能示范应用、基础设施建设等。

2022年3月,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,以实现“双碳”目标为总体方向,明确了氢能是未来国家能源体系的重要组成部分,提出了氢能产业的三个五年阶段性发展目标,同时也明确了氢能是战略性新兴产业的重点方向。

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

(1)绿氢将是未来投资重点领域

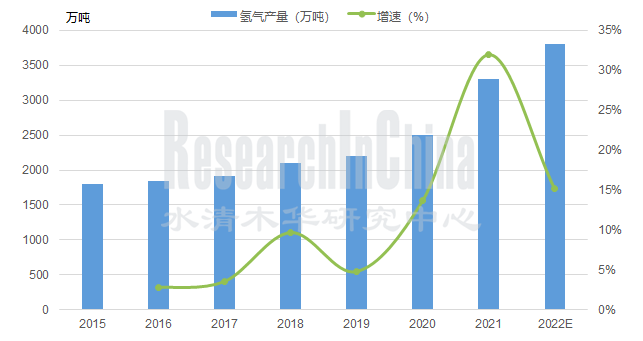

中国已是世界上最大的制氢国,氢气产能约为4000万吨/年,产量约为3300万吨/年。2021年中国氢气产量约3300万吨,同比增长32%,2022年中国氢气产量将达到3800万吨,同比增长15%。

中短期来看,中国氢气来源仍以化石能源制氢为主,以工业副产氢作为补充,可再生能源制氢的占比将逐年攀升。到2050年,约70%的氢由可再生能源制取,20%由化石能源制取,10%由生物制氢等其他技术供给。

2015-2022年中国氢气产量及增速

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

从区域分布来看,中国氢气生产区域集中在西北和华北地区,主要依托于化石能源的制氢优势。从市场竞争格局来看,中国制氢市场格局分散,国家能源集团和中国石化是国内氢气产量最大的两家企业,占比约30%;其他多为中小企业,制氢规模小。随着其他大型企业进入氢能源领域,氢能源行业的市场集中度将有望进一步提升。

绿氢则是真正助力实现能源战略的重点,是未来制氢的发展方向。巨大的市场潜力吸引了大型能源企业、风光巨头企业入局绿氢产业。2020-2022年,中国已经推动多个绿氢项目的建设,如四川的水电制氢、新疆的光伏制氢、内蒙的风电制氢等,为规模化生产绿氢奠定了良好的产业基础。

中国典型绿氢项目

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

(2)储氢运输将成为氢能战略的输血管

商用氢气运输主要包括高压气氢、低温液氢和管道输氢三种方式。目前中国氢气主要运输途径是高压气氢+ 20MPa长管拖车应用广泛,暂无法满足大规模氢气使用。未来随着大规模商用氢气运输的需要,中国势必在储氢材料上有所进步。

目前,中国车载储氢方式大多为35MPa碳纤维缠绕III型瓶,70MPa碳纤维缠绕III型瓶也已少量用于国产汽车中。国内氢储运技术未来的主要发展方向是推进70MPa IV型瓶的标准出台和产业化应用、气瓶用碳纤维的自主化、降低氢气液化能耗和氢气液化成本、国产民用液氢技术和装备的逐步突破。

预计在2025年可以实现70MPa IV型瓶的广泛使用,初步实现液氢装备自主化,开展一批液氢存储示范项目;至2030年,98MPa IV型瓶将实现规模化生产,气瓶成本进一步下降,液氢装备可以实现规模化生产,成本显著下降,在中远距离大规模储运方面实现规模化应用。

中国储氢瓶供应商业务布局

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

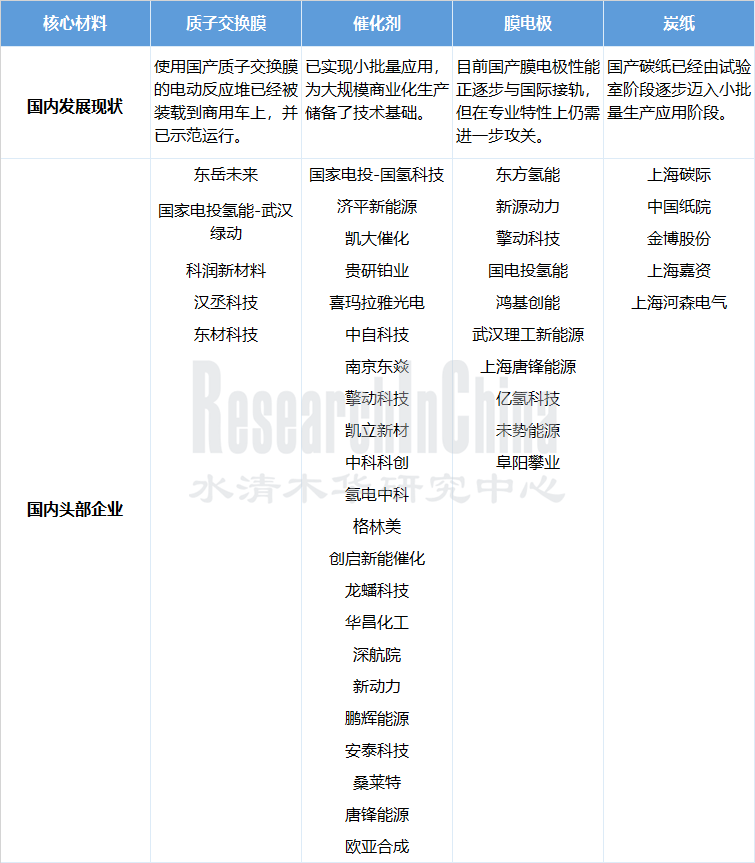

(3)燃料电池核心技术国产化突破

工信部发布的《重点新材料首批次应用示范指导目录(2021年版)》为燃料电池技术突破提供了支撑,有利带动氢能与燃料电池产业技术升级。燃料电池核心原材料生产制造技术突破是中国燃料电池产业降本的关键。

随着燃料电池示范城市群的建设,中国燃料电池核心材料产业技术进步明显提速。高纯氢气、储氢瓶用碳纤维复合材料、质子交换膜、催化剂、膜电极、气体扩散层等氢能产业链核心材料纷纷取得技术突破,并且有些已经形成了相当产能规模的生产线,具备了进一步国产化的基础。

燃料电池产业链国产化突破进展

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

在中国氢能政策支持和产业链降本的共同作用下,未来中国将形成完整的氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。

能源更迭的大环境下,燃料电池汽车进入新的发展周期

中国新能源汽车高速发展,连续8年位居全球第一。2022年新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%;其中纯电动汽车产销分别完成546.7万辆和536.5万辆,同比增长83.4%和81.6%;燃料电池汽车产销分别完成0.4万辆和0.3万辆,同比增长105.4%和112.8%。

氢燃料电池汽车和电动汽车发展方向不同,氢燃料电池汽车未来将替代柴油车,而纯电动汽车更多的是取代汽油车。氢燃料电池汽车定位于纯电动汽车的补充,在较多纯电动汽车难以普及的领域和场景中,氢燃料电池汽车优势极为明显。

氢燃料电池重卡成为当前燃料电池汽车发展的风口,氢能重卡/矿卡可以实现在低温恶劣环境中依旧平稳运行,极大填补了纯电动汽车的缺陷和不足。2022年,氢燃料电池商用车实销4782辆,同比增长155.2%。其中,氢燃料电池重卡表现抢眼,成为推动氢燃料电池商用车高速增长的主要力量,全年累计销售2465辆,同比增长216%,跑赢新能源重卡141%的增速。

2021-2022年中国氢燃料电池重卡销量及增速

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

以“嘉兴港区49吨燃料电池重卡项目”来看,已集聚了一批氢能装备制造企业,打造了一系列氢能应用场景,港口物流用车、叉车、海河联运船舶等,为嘉兴港区的氢能产业发展提供了丰富的应用场景。2022年5月,由浙江飞驰新能源汽车科技有限公司生产的“国家氢燃料电池汽车示范应用城市群嘉兴示范应用50台氢能重卡”正式交付使用。

嘉兴港区燃料电池重卡项目运营案例

来源:佐思汽研《2023年全球和中国燃料电池市场和趋势研究报告》

除了氢能重卡之外,氢燃料电池专用车也在示范区内占有一席之地,氢燃料电池洗扫车、氢燃料电池冷藏车、氢燃料电池物流车、氢燃料电池公交车等也正推进运营发展。

第一章 燃料电池系统介绍及政策规划

1.1 燃料电池结构、分类和应用场景

1.1.1 燃料电池结构

1.1.2 燃料电池分类

1.1.3 燃料电池工作原理

1.1.4 燃料电池应用领域

1.1.5 燃料电池汽车产业

1.1.6 燃料电池发展趋势

1.2 中国氢燃料电池规划和政策

1.2.1 中国氢能发展总方针

1.2.2 中国燃料电池国家政策

1.2.3 中国燃料电池汽车示范城市群规划

1.2.4 《氢能产业中长期规划2021-2035》

1.2.5 《氢能产业中长期规划2021-2035》-氢能应用示范工程

1.2.6 氢燃料电池发展地方政策(1)

1.2.7 氢燃料电池发展地方政策(2)

1.2.8 氢燃料电池发展地方政策(3)

1.2.9 氢燃料电池发展地方政策(4)

1.2.10 氢燃料电池发展地方政策(5)

1.2.11 中国燃料电池产业园区发展现状(1)

1.2.12 中国燃料电池产业园区发展现状(2)

1.2.13 中国燃料电池产业园区发展现状(3)

1.2.14 中国燃料电池产业园区发展现状(4)

1.2.15 中国燃料电池行业研究机构及合作企业

1.2.16 中国燃料电池汽车(FCV)相关政策

1.3 中国氢燃料电池标准化进展

1.3.1 全球及中国氢能标准制定概况

1.3.2 中国氢燃料电池相关标准(1)

1.3.3 中国氢燃料电池相关标准(2)

1.3.4 工信部《燃料电池汽车测试规范》

1.3.5 中国燃料电池检测中心/机构

1.3.6 中国氢能技术标准体系

第二章 全球和中国燃料电池市场现状和发展规划

2.1 全球及中国燃料电池产业发展及趋势

2.1.1 全球燃料电池-总出货量

2.1.2 全球燃料电池-市场规模及预测

2.1.3 全球燃料电池-分地区出货量

2.1.4 全球燃料电池-分应用出货量

2.1.5 全球燃料电池-分电池类型出货量

2.1.6 中国燃料电池-出货量

2.1.7 中国燃料电池-市场规模及预测

2.1.8 中国氢燃料电池-发展目标

2.2 全球及中国燃料电池汽车(FCV)发展及趋势

2.2.1 全球燃料电池汽车(FCV)-发展阶段分析

2.2.2 全球燃料电池汽车(FCV)-市场销量及预测

2.2.3 全球燃料电池汽车(FCV)-保有量及预测

2.2.4 全球燃料电池汽车(FCV)-销量/保有量TOP5国家

2.2.5 全球燃料电池汽车(FCV)-主要销售车型

2.2.6 中国燃料电池汽车(FCV)-产量及规划

2.2.7 中国燃料电池汽车(FCV)-月度产量

2.2.8 中国燃料电池商用车装机功率

2.2.9 中国燃料电池商用车装机功率-分月度

2.2.10 中国燃料电池商用车装机功率-分品牌

2.2.11 中国燃料电池商用车装机功率-分省市

2.2.12 中国燃料电池商用车装机功率-分燃料电池系统供应商

2.2.13 中国燃料电池汽车(FCV)-车型分析

2.2.14 2022年中国燃料电池汽车(FCV)示范推广地区成绩单

2.2.15 中国氢燃料电池汽车(FCV)-中长期发展目标

2.3 燃料电池产业链分析

2.3.1 氢能源-燃料电池-应用全产业链

2.3.2 氢能产业链

2.3.3 氢能产业链-供应商

2.3.4 燃料电池产业链-供应商

2.3.5 燃料电池产业链-关键零部件发展对比(1)

2.3.6 燃料电池产业链-关键零部件发展对比(2)

2.3.7 燃料电池产业链-关键零部件发展对比(3)

2.3.8 燃料电池产业链-成本构成

2.3.9 燃料电池汽车全生命周期成本测算

2.3.10 中国燃料电池主要应用场景

2.4 全球及中国制氢产业发展及趋势

2.4.1 全球各地区氢能源需求量预测

2.4.2 全球氢气产量预测

2.4.3 全球与中国制氢结构

2.4.4 中国氢气产量

2.4.5 中国制氢产业区域分布

2.4.6 中国制氢产业企业分布

2.4.7 氢气制取-技术特征

2.4.8 氢气制取-电解水制氢分类

2.4.9 氢气制取-制氢成本分析

2.4.10 氢气制取-电解水制氢相关成本变化预测

2.4.11 氢气制取-2030年绿氢成本趋于平价

2.4.12 氢气制取-全球氢能项目

2.4.13 氢气制取-全球主要绿氢项目分布(1)

2.4.14 氢气制取-全球主要绿氢项目分布(2)

2.4.15 氢气制取-中国绿氢项目分布

2.4.16 氢气制取-核心厂商业务和产品进展(1)

2.4.17 氢气制取-核心厂商业务和产品进展(2)

2.4.18 氢气制取-核心厂商业务和产品进展(3)

2.4.19 氢气制取-核心厂商业务和产品进展(4)

2.4.20 氢气制取-核心厂商业务和产品进展(5)

2.4.21 内蒙古是中国绿氢一体化项目最多地区(1)

2.4.22 内蒙古是中国绿氢一体化项目最多地区(2)

2.4.23 内蒙古是中国绿氢一体化项目最多地区(3)

2.5 全球及中国氢气储运产业发展及趋势

2.5.1 全球氢贸易推动氢气储运行业发展

2.5.2 氢气储运-氢能源全球流动预测

2.5.3 氢气储运-技术特征

2.5.4 氢气储运-运输成本分析

2.5.5 氢气储运-氢能源供应边际成本预测

2.5.6 氢气储运-长管拖车运氢发展现状

2.5.7 氢气储运-管道运输发展现状

2.5.8 氢气储运-商用高压储氢瓶

2.5.9 氢气储运-商用高压储氢瓶市场规模

2.5.10 氢气储运-核心厂商业务和产品进展(1)

2.5.11 氢气储运-核心厂商业务和产品进展(2)

2.5.12 氢气储运-核心厂商业务和产品进展(3)

2.6 全球及中国加氢站发展及趋势

2.6.1 加氢站-分类

2.6.2 加氢站-全球及中国加氢站保有量

2.6.3 国外加氢站技术路线

2.6.4 中国加氢站技术路线

2.6.5 加氢站-中国加氢站分布

2.6.6 加氢站-建设成本

2.6.7 加氢站-核心装备

2.6.8 加氢站-氢气压缩机

2.6.9 加氢站-加氢设备

2.7 燃料电池产业发展水平及趋势总结

2.7.1 全球燃料电池关键原材料技术对比

2.7.2 全球及中国燃料电池技术对比-质子交换膜

2.7.3 全球及中国燃料电池技术对比-固态氧化物

第三章 燃料电池细分应用场景分析

3.1 燃料电池重卡发展情况分析

3.1.1 全球燃料电池重卡应用现状

3.1.2 零排放、重载 、远距离续航-燃料电池重卡大势所趋

3.1.3 中国燃料电池重卡销量分析

3.1.4 中国燃料电池重卡销量-分功能用途

3.1.5 中国燃料电池重卡销量-分企业

3.1.6 中国燃料电池重卡销量-TOP10车型分析

3.1.7 中国燃料电池重卡销量-省市分布

3.1.8 燃料电池重卡应用-氢能港口重卡

3.1.9 燃料电池重卡车型发展趋势

3.1.10 氢燃料电池重卡:业务和产品进展(1)

3.1.11 氢燃料电池重卡:业务和产品进展(2)

3.1.12 氢燃料电池重卡:业务和产品进展(3)

3.1.13 氢燃料电池重卡:业务和产品进展(4)

3.1.14 中国燃料电池重卡运营案例

3.1.15 现代汽车氢燃料电池重卡

3.2 燃料电池客车发展情况分析

3.2.1 全球燃料电池客车应用现状

3.2.2 中国燃料电池客车销量

3.2.3 燃料电池客车销量-分车型

3.2.4 燃料电池客车销量-分区域市场/用途

3.2.5 燃料电池客车购买成本对比

3.2.6 燃料电池客车运营成本对比

3.2.7 燃料电池客车成本测算及发展趋势

3.2.8 燃料电池客车运营案例

3.3 燃料电池物流车发展情况分析

3.3.1 全球燃料电池物流车应用现状

3.3.2 中国燃料电池物流车发展现状

3.3.3 燃料电池物流车-运营模式

3.3.4 中国燃料电池物流车成本测算

3.3.5 燃料电池物流车成本测算

3.3.6 氢燃料电池物流车:业务和产品进展(1)

3.3.7 氢燃料电池物流车:业务和产品进展(2)

3.4 燃料电池叉车发展情况分析

3.4.1 全球燃料电池叉车应用现状

3.4.2 氢燃料电池叉车:业务和产品进展(1)

3.4.3 氢燃料电池叉车:业务和产品进展(2)

3.4.4 氢燃料电池叉车-应用案例

3.5 燃料电池乘用车发展情况分析

3.5.1 燃料电池乘用车发展情况

3.5.2 中国燃料电池乘用车发展趋势

3.5.3 中国燃料电池乘用车车型对比(1)

3.5.4 中国燃料电池乘用车车型对比(2)

3.5.5 中国燃料电池乘用车车型对比(3)

3.6 燃料电池列车发展情况分析

3.6.1 全球及中国燃料电池列车的发展现状

3.6.2 欧洲燃料电池列车的发展规划

3.6.3 加拿大燃料电池列车的发展规划

3.6.4 燃料电池列车-业务和产品进展

3.6.5 燃料电池列车的应用案例(1)

3.6.6 燃料电池列车的应用案例(2)

3.7 燃料电池轮船发展情况分析

3.7.1 燃料电池轮船发展现状

3.7.2 中国燃料电池轮船政策

3.7.3 燃料电池轮船结构

3.7.4 燃料电池轮船应用案例(1)

3.7.5 燃料电池轮船应用案例(2)

3.7.6 中国燃料电池轮船的困难

3.8 燃料电池两轮车发展情况分析

3.8.1 燃料电池两轮车特点

3.8.1 燃料电池二轮车:业务和产品进展(1)

3.8.2 燃料电池二轮车:业务和产品进展(2)

3.8.3 燃料电池二轮车:业务和产品进展(3)

3.8.4 燃料电池二轮车:业务和产品进展(4)

3.8.5 燃料电池两轮车应用案例

3.8.6 燃料电池两轮车发展趋势分析

3.9 氢内燃机汽车发展情况分析

3.9.1 氢内燃机和氢燃料电池对比

3.9.2 氢内燃机相关政策

3.9.3 中国氢内燃机产品发展

3.9.4 氢内燃机-业务和产品进展

3.9.5 氢内燃机-典型企业/产品(1)

3.9.6 氢内燃机-典型企业/产品(2)

第四章 全球主要燃料电池供应商研究

4.1 Plug Power

4.1.1 Plug Power-公司简介

4.1.2 Plug Power-燃料电池战略规划

4.1.3 Plug Power-燃料电池产品分析

4.1.4 Plug Power-ProGen 燃料电池发动机

4.1.5 Plug Power-燃料电池汽车发展

4.1.6 Plug Power-GenDrive 物料搬运能力

4.1.7 Plug Power-GenSure低功率备用电源

4.1.8 Plug Power-GenSure大功率备用电源

4.1.9 Plug Power-GenSure 备用电源客户

4.1.10 Plug Power-近期动态

4.2 Ballard Power

4.2.1 Ballard Power-公司简介

4.2.2 Ballard Power-燃料电池战略规划

4.2.3 Ballard Power-燃料电池产品列表

4.2.4 Ballard Power-车用燃料电池产品

4.2.5 Ballard Power-FCmove燃料电池模块(1)

4.2.6 Ballard Power-FCmove燃料电池模块(2)

4.2.7 Ballard Power-Fcvelo City燃料电池产品

4.2.8 Ballard Power-燃料电池产品应用

4.2.9 Ballard Power-燃料电池乘用车应用案例

4.2.10 Ballard Power-燃料电池公交车应用案例

4.2.11 Ballard Power-燃料电池卡车应用案例

4.2.12 Ballard Power-燃料电池产品在无人机上的应用

4.2.13 Ballard Power-客户分析

4.2.14 Ballard Power-燃料电池客户分析

4.2.15 Ballard Power-中国发展规划

4.2.16 Ballard Power-中国本土化进程

4.2.17 Ballard Power-欧洲发展规划

4.2.18 Ballard Power-技术优势和发展前景

4.2.19 Ballard Power-收购Arcola Energy

4.2.20 Ballard Power-Ballard Motive Solutions氢动力总成解决方案

4.3 Nikola(尼古拉)

4.3.1 Nikola(尼古拉)-公司简介

4.3.2 Nikola(尼古拉)-燃料电池战略规划

4.3.3 Nikola(尼古拉)-业务分类

4.3.4 Nikola(尼古拉)-重卡车型

4.3.5 Nikola(尼古拉)-重卡车型对比

4.3.6 Nikola(尼古拉)-加氢站

4.3.7 Nikola(尼古拉)-燃料电池零部件

4.3.8 Nikola(尼古拉)-生产基地

4.3.9 Nikola(尼古拉)-合作伙伴

4.3.10 Nikola(尼古拉)-发展规划

4.4 康明斯(HYGS)

4.4.1 康明斯(HYGS)-公司简介

4.4.2 康明斯(HYGS)-氢能源业务发展历程

4.4.3 康明斯(HYGS)-燃料电池战略规划

4.4.4 康明斯(HYGS)- 业务分布

4.4.5 康明斯(HYGS)- PEM电解槽产品

4.4.6 康明斯(HYGS)-碱性电解槽产品

4.4.7 康明斯(HYGS)-电解槽项目

4.4.8 康明斯(HYGS)-燃料电池产品

4.4.9 康明斯(HYGS)-燃料电池车型

4.4.10 康明斯(HYGS)-氢燃料发动机产品

4.4.11 康明斯(HYGS)-氢燃料发动机项目

4.4.12 康明斯(HYGS)-中国研发中心

4.5 FuelCell

4.5.1 FuelCell-公司简介

4.5.2 FuelCell-燃料电池战略规划

4.5.3 FuelCell-制氢产业:碳酸三代

4.5.4 FuelCell-制氢产业:固体氧化物电解(1)

4.5.5 FuelCell-制氢产业:固体氧化物电解(2)

4.5.6 FuelCell-燃料电池发电厂

4.5.7 FuelCell-燃料电池应用

4.5.8 FuelCell-全球布局

4.6 SFC Power

4.6.1 SFC Power-公司简介

4.6.2 SFC Power-发展历程

4.6.3 SFC Power-燃料电池战略规划

4.6.4 SFC Power-EFOY燃料电池

4.6.5 SFC Power-EFOY氢燃料电池2.5

4.6.6 SFC Power-EFOY氢燃料电池应用于房车、货车等

4.6.7 SFC Power-EFOY H₂Cabinets

4.6.8 SFC Power-EFOY H₂Genset

4.6.9 SFC Power-EFOY H₂Genset应用

4.6.10 SFC Power-EFOY H₂Cabinets

4.6.11 SFC Power-合作和订单

4.7 Bloom Energy

4.7.1 Bloom Energy-公司简介

4.7.2 Bloom Energy-燃料电池战略规划

4.7.3 Bloom Energy-氢燃料电池

4.7.4 Bloom Energy-氢燃料电池技术应用

4.7.5 Bloom Energy-电解槽技术

4.7.6 Bloom Energy-电解槽产能及应用

4.7.7 Bloom Energy-燃料电池供电项目

4.8 本田

4.8.1 本田汽车-氢能源发展战略

4.8.2 本田汽车-燃料电池系统应用布局

4.8.3 本田汽车-燃料电池系统发展战略

4.8.4 本田汽车-第二代产品燃料电池系统

4.8.5 本田汽车-第二代产品燃料电池系统参数

第五章 中国主要燃料电池供应商研究

5.1 亿华通

5.1.1 亿华通-公司简介

5.1.2 亿华通-发展历程

5.1.3 亿华通-营收规模

5.1.4 亿华通-燃料电池战略规划

5.1.5 亿华通-氢燃料电池发动机(1)

5.1.6 亿华通-氢燃料电池发动机(2)

5.1.7 亿华通-氢燃料电池发动机(3)

5.1.8 亿华通-燃料电池电堆

5.1.9 亿华通-燃料电池电压变换器

5.1.10 亿华通-整车控制器

5.1.11 亿华通-固定式电源

5.1.12 亿华通-燃料电池空压机

5.1.13 亿华通-产能

5.1.14 亿华通-氢燃料电池项目布局

5.1.15 亿华通-融资与发展

5.2 新源动力

5.2.1 新源动力-公司简介

5.2.2 新源动力-股权结构

5.2.3 新源动力-燃料电池战略规划

5.2.4 新源动力-燃料电池系统

5.2.5 新源动力-燃料电池电堆

5.2.6 新源动力-燃料电池模块

5.2.7 新源动力-燃料电池膜电极

5.2.8 新源动力-燃料电池产品应用

5.2.9 新源动力-技术发展

5.2.10 新源动力-生产基地及业务覆盖

5.3 雄韬股份

5.3.1 雄韬股份-公司简介

5.3.2 雄韬股份-燃料电池主营子公司

5.3.3 雄韬股份-燃料电池战略规划

5.3.4 雄韬股份-燃料电池发动机(1)

5.3.5 雄韬股份-燃料电池发动机(2)

5.3.6 雄韬股份-燃料电池发动机参数汇总

5.3.7 雄韬股份-燃料电池电堆

5.3.8 雄韬股份-燃料电池系统

5.3.9 雄韬股份-燃料电池覆盖车型

5.3.10 雄韬股份-燃料电池产品应用

5.3.11 雄韬股份-燃料电池发展目标

5.3.12 雄韬股份-生产基地

5.3.13 雄韬股份-客户分析

5.4 上海重塑

5.4.1 上海重塑-公司简介

5.4.2 上海重塑-主营业务

5.4.3 上海重塑-燃料电池产品分析

5.4.4 上海重塑-燃料电池系统产品应用

5.4.5 上海重塑-客户分析

5.4.6 上海重塑-业务布局

5.4.7 上海重塑-企业发展

5.5 神力科技

5.5.1 神力科技-公司简介

5.5.2 神力科技-发展历程

5.5.3 神力科技-燃料电池战略规划

5.5.4 神力科技-燃料电池堆(1)

5.5.5 神力科技-燃料电池堆(2)

5.5.6 神力科技-燃料电池系统测试台(1)

5.5.7 神力科技-燃料电池系统测试台(2)

5.5.8 神力科技-燃料电池实验室与测试装备一站式解决方案

5.5.9 神力科技-燃料电池应用于客车案例

5.5.10 神力科技-客户与合作伙伴

5.6 国鸿氢能

5.6.1 国鸿氢能-公司简介

5.6.2 国鸿氢能-燃料电池战略规划

5.6.3 国鸿氢能-燃料电池电堆

5.6.4 国鸿氢能-燃料电池系统

5.6.5 国鸿氢能-燃料电池产品应用(1)

5.6.6 国鸿氢能-燃料电池产品应用(2)

5.6.7 国鸿氢能-合作和收购

5.6.8 国鸿氢能-生产基地及产能

5.6.9 国鸿氢能-发展规划

5.7 弗尔赛

5.7.1 弗尔赛-公司简介

5.7.2 弗尔赛-股权结构/融资

5.7.3 弗尔赛-燃料电池战略规划

5.7.4 弗尔赛-燃料电池电堆

5.7.5 弗尔赛-燃料电池固定式发电系统

5.7.6 弗尔赛-燃料电池发动机(1)

5.7.7 弗尔赛-燃料电池发动机(2)

5.7.8 弗尔赛-燃料电池乘用车应用

5.7.9 弗尔赛-燃料电池客车应用

5.7.10 弗尔赛-燃料电池物流/观光车应用

5.7.11 弗尔赛-燃料电池重卡/系统测试应用

5.7.12 弗尔赛-燃料电池其他应用

5.7.13 弗尔赛-客户分析

5.8 清能股份

5.8.1 清能股份-公司简介

5.8.2 清能股份-燃料电池战略规划

5.8.3 清能股份-燃料电池电堆产品(1)

5.8.4 清能股份-燃料电池电堆产品(2)

5.8.5 清能股份-燃料电池产品在交通领域的应用

5.8.6 清能股份-燃料电池产品在交通领域的应用

5.8.7 清能股份-生产基地

5.9 潍柴动力

5.9.1 潍柴动力-公司简介

5.9.2 潍柴动力-燃料电池战略规划

5.9.3 潍柴动力-氢燃料电池发动机系统

5.9.4 潍柴动力-氢燃料电池商用车应用

5.9.5 潍柴动力-氢燃料电池发动机系统

5.9.6 潍柴动力-国家燃料电池技术创新中心

5.9.7 潍柴动力-潍氢科技成立独立运营

5.10 大洋电机

5.10.1 大洋电机-公司简介

5.10.2 大洋电机-燃料电池发展历程

5.10.3 大洋电机-燃料电池业务布局

5.10.4 大洋电机-氢燃料电池系统产品

5.10.5 大洋电机-燃料电池相关产品

5.10.6 大洋电机-加氢站

5.10.7 大洋电机-燃料电池发展规划