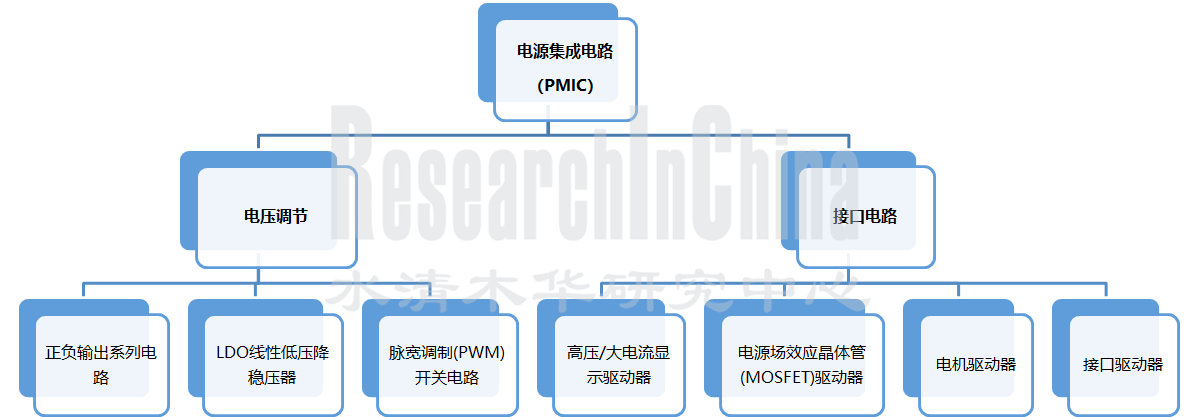

汽车电源管理芯片(PMIC)广泛应用于汽车智能座舱、自动驾驶、车身电子、仪表及娱乐系统、照明系统及BMS等场景。按产品,PMIC主要可分为AC/DC、DC/DC、LDO、驱动芯片、电池管理IC等。

PMIC按器件分类

来源:佐思汽研《2023年汽车电源管理芯片行业研究报告》

汽车动力电池管理系统AFE芯片供应缺口巨大,国产替代需求强烈

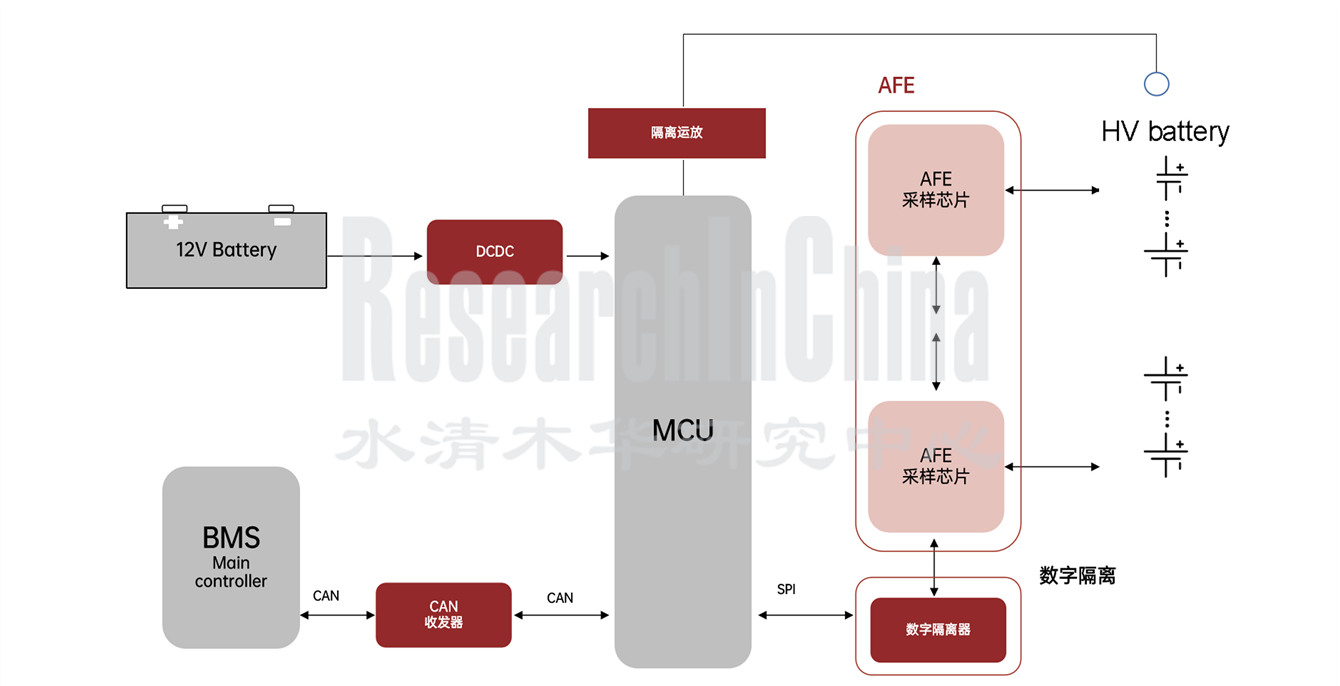

在汽车电源管理IC供应中,尤其以汽车电池管理系统(BMS)中AFE芯片缺口最大。AFE(模拟前端)芯片是BMS系统中最核心的器件,负责采集电芯电压和温度,并采用特定算法对电池的SOC和SOH等参数进行估算,并将结果传送给控制芯片。

AFE芯片工作原理

来源:杰华特

(1)车规AFE芯片需求端:从400V平台向800V平台发展,AFE芯片需求翻倍增长

受新能源汽车续航能力及充电效率的影响,主流车企开始布局高压平台,从当前主流的400V平台向800V平台发展成为主要趋势。因此,为实现更高电压则几乎需要等比例的更多电芯串联,对AFE芯片需求也将大幅增长,预计平台电压从400V升至 800V 将带动车规级AFE芯片需求翻倍增长。

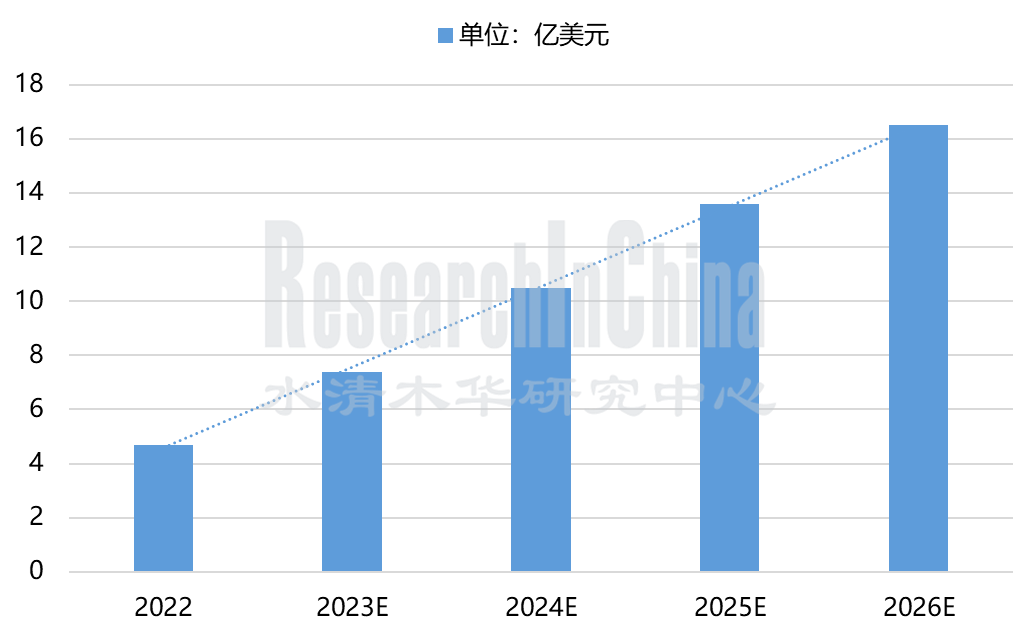

全球车载AFE芯片市场规模预测

来源:佐思汽研《2023年汽车电源管理芯片行业研究报告》

(2)车规AFE芯片供应端:国内市场依赖进口,市场缺口较大,国产替代迫在眉睫

受制于技术壁垒高及车规认证要求高、难度大、周期长等问题,国内车规级AFE芯片量产有限。应用于汽车动力电池的AFE芯片90%以上仍依赖于进口,被国外模拟芯片龙头企业如TI、ADI、英飞凌等垄断,国产AFE芯片在汽车动力电池领域仍在初步布局阶段。

TI作为车规级BMIC芯片市场的主流供应商,随着其BQ系列芯片产品陷入缺货涨价状态,订货交期已延长至2023年,造成了较大的市场缺口。

由于国内车规级AFE芯片供需鸿沟,国内终端厂商、锂电厂商都对芯片的国产替代有着强烈需求,正从不同角度切入动力BMIC。

国产车规级AFE芯片布局情况

来源:佐思汽研《2023年汽车电源管理芯片行业研究报告》

琪埔维(Chipways):在BMS系统系列芯片套片上已取得多项核心技术突破性进展,包括车规级BMS AFE模拟前端采样芯片(ASIL C/D)、车规级BMS数字隔离通讯接口芯片以及车规级32位微控制器MCU芯片等,并可在产品开发上提供完整的软件配套开发工具。

琪埔维的车规级电池组监视器芯片XL8806/XL8812系列产品同时满足AEC-Q100汽车可靠性标准和ISO 26262 ASIL-C汽车功能安全标准认证;采用了LQFP 48封装,可在-40℃~125℃温度范围工作,单芯片支持4~12节电池串联,采用高精度ΣΔ ADC,测量精度±1.5mV,支持多个芯片串联,支持主从可逆双向通讯等。

车规级电池组监视器芯片XL8814/XL8816/XL8818系列产品能够满足AEC-Q100汽车可靠性标准和ISO 26262 ASIL-D汽车功能安全标准。产品进一步增加了30多项安全机制,达到了ASIL D的功能安全等级,在保证测量精度的同时提高了单芯片的监控串数,最高支持14/16/18串电池串联,测量时间控制在120us以内,内置均衡电流最大400mA,同时在功能上增加了对Busbar的监控、支持休眠监控和反向唤醒等功能

大唐恩智浦:DNB1168是一款集成电压监测、温度监测、交流阻抗监测的BMS AFE芯片,可支持250串芯片级联,菊花链通信,满足车规级认证,已通过ISO 26262:2018 ASIL-D级认证。例如,对于动力电池难以控制的热失控问题,DNB1168方案利用交流阻抗监测功能来实现热失控快速检测。相较于传统的NTC(热电偶)方式,交流阻抗监测功能可提供堪称秒级的反应能力,大大提高了动力电池安全阈值,延长了电池使用寿命。

大唐恩智浦DNB1168系列车规级AFE芯片具有三大应用优势,即省物料、省空间、更快更安全的三维监测,可应用于BEV、EREV、PHEV、HEV等各种类型电动汽车的BMS系统。目前DNB1168已能提供工程样片,并将于2023年量产。

大唐恩智浦DNB1168芯片电池监控单元

来源:电子工程世界

比亚迪半导体:2020年就已推出了第一代16节,精度达到±2.5mV,符合ISO 26262功能安全标准、满足AEC-Q100标准Grade1水平的车规级AFE芯片BF8X15A系列产品。

车规级DC/DC芯片将进入国产替代周期

DC/DC芯片在汽车电子领域用途较为广泛,适用于汽车智能座舱、充电桩、电机控制器、车载充电机、汽车照明等应用场景。目前国产PMIC厂商已经在LDO、DC/DC等品类上,陆续实现车规级产品量产。

国产车规级DC/DC芯片布局情况

来源:佐思汽研《2023年汽车电源管理芯片行业研究报告》

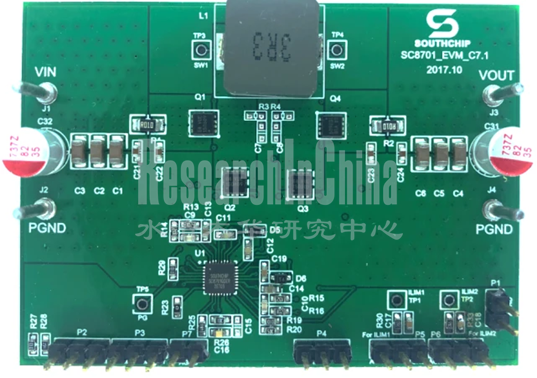

在汽车车载充电应用领域,南芯半导体推出了SC8101Q系列车规级32V/5A同步降压变换器、车规升降压芯片SC8701Q系列,可应用于60W有线快充和ADAS的360°环视系统的ECU中给Camera供电,此外,还可应用于车载无线充电应用。目前已被多家Tier1厂商所采用,出现在了比亚迪、上汽通用、一汽红旗、现代等多品牌车型上,即将搭载于多款海外车型。

南芯半导体车规级SC8701Q芯片

来源:充电头网

国内晶圆厂BCD工艺突破,“缺芯危机”加快汽车PMIC国产化替代进程

电源管理芯片在制造过程中不追求摩尔定律,对制程的要求较低,相较于其他类别的集成电路,PMIC属于相对成熟且稳定的细分领域。目前电源管理芯片生产主流节点以常用8英寸产线制程从0.32μm到90nm不等成熟制程为主,多采用晶圆代工厂BCD(Bipolar-CMOS-DMOS)特色工艺制造,产品料号种类多,市场份额高度分散。

2022年汽车行业出现芯片结构性短缺的情况,其中,产能受影响较为严重的有8英寸0.18um以上节点成熟制程的电源管理IC产能。而车用电源管理芯片产能主要由IDM大厂包含德州仪器、英飞凌、ADI、意法半导体、恩智浦等掌握,其他芯片设计(Fabless模式)公司需要从晶圆代工厂处获得产能。

国内包括中芯国际、吉塔半导体、华虹宏力、晶合集成等均能提供电源管理IC晶圆代工服务,同时也正加快扩产成熟和特色工艺产线。2022年,中芯国际55纳米BCD工艺(高压显示驱动平台)已经完成平台开发,并导入客户实现批量生产,将在工业控制、智能汽车、显示驱动、电源管理等领域扮演极其重要的角色。目前全球范围内主流的BCD工艺是180/130/90nm,业界顶尖BCD技术水准为60nm。

国内晶圆代工厂BCD工艺平台发展情况

来源:佐思汽研《2023年汽车电源管理芯片行业研究报告》

为应对汽车领域的需求量急速增长、车用芯片产能不足的情况,台积电、联电等晶圆代工厂增加车用芯片产能、国际IDM厂商调配车用芯片产能的同时,开始了大规模扩产。

目前部分领域的车规电源管理芯片供需已经有所改善,且部分车用芯片已经开始调降,包括车灯LED驱动、电机驱动等驱动IC、PMIC及部分控制IC。但车规产品在燃油车转电动车的进程推动下,需求较为稳定,价格不至于大幅松动。

此次“缺芯危机”为国产PMIC厂商争取到了更多的时间,布局汽车电子领域、实现国产车规级PMIC的突破,推动了国产车规级PMIC芯片的加速替代。同时,车企也需要重新审视在特殊情况下的产业布局策略,尤其是零部件的跨地区生产与运输。零部件供应链的本地化可能对整体供应链组织更加有利,并且能够与车辆本地的销售商形成协调效应,一旦不可抗力妨碍了正常的车辆销售,零部件也会同步受影响。随着汽车PMIC市场存在较大的供需错配关系,为国产PMIC厂商切入汽车行业供应链提供了机会。

第一章 汽车电源管理芯片概述

1.1 模拟芯片概述

1.1.1 模拟芯片:分为电源管理芯片和信号链芯片

1.1.2 全球模拟芯片市场竞争格局

1.1.3 全球模拟芯片市场规模

1.1.4 中国模拟芯片市场竞争格局:国产替代逐渐显现

1.1.5 中国模拟芯片市场规模

1.1.6 国产模拟芯片加速发展的主要因素

1.1.7 国内模拟芯片厂商营收构成及对比

1.1.8 模拟芯片在汽车电子中的应用

1.2 汽车电源管理芯片

1.2.1 什么是电源管理?

1.2.2 电源管理芯片分类

1.2.3 全球电源管理芯片竞争格局

1.2.4 国产电源管理芯片替代路径演变

1.2.5 国内部分电源管理芯片厂商

1.2.6 电源管理芯片在汽车电子上的应用场景

1.2.7 车规级电源管理芯片对性能要求较高

1.2.8 车规级电源管理芯片量产上车过程

1.2.9 国内电源管理IC企业加快切入整车供应链

1.2.10 国内电源管理IC企业迎来密集上市期

1.2.11 国内电源管理IC企业汽车业务布局

1.3 国内车规级芯片相关政策及认证标准

1.3.1 中国汽车芯片标准化的政策现状及导向

1.3.2 车规级芯片要求解读

1.3.3 中国车规级电源管理芯片认证标准

1.3.4 车规级电源管理芯片功能安全标准——ISO26262

1.3.5 车规级电源管理芯片认证测试标准——AEC-Q100

1.3.6 车规级电源管理芯片的生产测试

1.4 电源管理芯片在汽车上的应用场景

1.4.1 电源管理芯片在汽车电子上的应用场景

1.4.2 车载电源管理芯片应用场景一:智能座舱

1.4.3 电源管理芯片厂商在智能座舱中的应用方案

1.4.4 智能座舱PMIC应用方案:钰泰半导体助力特斯拉车载无线话筒

1.4.5 车载电源管理芯片应用场景二:电机控制器

1.4.6 电机控制器PMIC应用方案(1)

1.4.7 电机控制器PMIC应用方案(2)

1.4.8 车载电源管理芯片应用场景三:车载充电机

1.4.9 车载电源管理芯片应用场景四:域控制器

1.4.10 电源管理芯片厂商在域控制器中的应用方案

1.4.11 自动驾驶域电源管理IC方案(1)

1.4.12 自动驾驶域电源管理IC方案(2)

1.4.13 自动驾驶域电源管理IC方案(3)

1.4.14 自动驾驶域电源管理IC方案(4)

1.4.15 车载电源管理芯片应用场景四:尾灯和氛围灯

1.4.16 电源管理芯片厂商在汽车电子照明中的应用方案

1.4.17 汽车照明电源管理IC方案:Microchip汽车LED照明解决方案

1.4.18 车载电源管理芯片应用场景五:车载充电器

1.4.19 车载有线充电发展历程

1.4.20 车载无线充电发展历程

1.4.21 电源管理芯片厂商在车载充电中的应用方案

1.4.22 PMIC在车载有线充电的应用解决方案

第二章 汽车电源管理芯片生产制造工艺

2.1 汽车电源管理芯片行业生产经营模式

2.1.1 半导体行业生产模式发展历程

2.1.2 电源管理芯片生产经营模式

2.1.3 国产电源管理芯片IDM化

2.1.4 IDM厂向Fab-lite模式的精简

2.1.5 IDM厂商向Fab-lite策略转变(1)

2.1.6 IDM厂商向Fab-lite策略转变(2)

2.1.7 Fabless厂向Fab-lite模式转变

2.1.8 部分Fabless企业布局Fab-lite

2.1.9 虚拟IDM模式:拥有专有工艺技术和工艺平台

2.1.10 IDM、Fabless、虚拟IDM模式比较

2.1.11 国内电源管理芯片厂商经营模式发展路径

2.2 汽车电源管理芯片制造环节

2.2.1 汽车电源管理芯片制造环节:芯片设计、晶圆代工、封装测试

2.2.2 汽车电源管理芯片IC设计

2.2.2.1 国内车规级电源管理芯片IC设计行业发展

2.2.2.2 国内电源管理芯片IC设计行业发展:大部分国内公司处于小批量供货及研发状态

2.2.2.3 国外汽车电源管理芯片厂商对比(1)

2.2.2.4 国外汽车电源管理芯片厂商对比(2)

2.2.2.5 国内汽车电源管理芯片厂商对比(1)

2.2.2.6 国内汽车电源管理芯片厂商对比(2)

2.2.2.7 汽车电源管理芯片供应体系:上游芯片厂商议价能力变强

2.2.2.8 国产汽车PMIC芯片产业链重构:从“整车厂主导”发展到“掌握核心技术关键环节企业主导”

2.2.3 汽车电源管理芯片晶圆代工

2.2.3.1 汽车电源管理芯片八大制造工艺

2.2.3.2 模拟芯片工艺平台演进过程

2.2.3.3 汽车电源管理芯片主流生产工艺:BCD工艺

2.2.3.4 BCD工艺技术发展方向:高压、高功率、高密度

2.2.3.5 BCD工艺隔离技术

2.2.3.6 全球BCD工艺平台发展现状(1):晶圆代工厂BCD工艺演进图

2.2.3.7 全球BCD工艺平台发展现状(2):晶圆代工领域,台积电、联电等属于BCD工艺第一梯队

2.2.3.8 全球BCD工艺平台发展现状(3):国内晶圆代工厂BCD工艺平台实现55nm突破

2.2.3.9 国内晶圆代工厂BCD工艺平台发展情况

2.2.3.10 汽车电源管理芯片制程节点:主流以8英寸产线0.18-0.11μm成熟制程为主

2.2.3.11 汽车电源管理芯片晶圆代工:12英寸产线成未来趋势

2.2.3.12 电源管理芯片厂商及代工厂12寸产线布局情况

2.2.3.13 主要晶圆代工厂毛利率、净利率

2.2.4 汽车电源管理芯片封装测试

2.2.4.1 芯片封装测试工艺流程

2.2.4.2 电源管理芯片封装类型:以BGA、QFP、SO、DIP为主

2.2.4.3 国内电源管理IC公司在封测领域的布局:Fabless+测试/封装

第三章 汽车电源管理芯片产品(分类型)分析

3.1 电源管理芯片分类及对应功能

3.2 电源管理芯片市场规模(分类型)

3.3 AC/DC芯片

3.3.1 AC/DC芯片:结构及工作原理

3.3.2 AC/DC芯片:按是否隔离分类

3.3.3 车规级AC/DC芯片竞争格局

3.3.4 AC/DC在汽车电子领域的应用:充电桩

3.3.5 AC/DC芯片:交流慢充

3.3.6 AC/DC芯片:直流快充

3.3.7 新能源汽车充电桩

3.3.8 新能源车AC/DC转换器下游客户群

3.4 DC/DC芯片

3.4.1 DC/DC转换器

3.4.2 DC/DC转换器在电动汽车中的主要应用类型

3.4.3 DC/DC直流电转换芯片分类

3.4.4 新能源汽车DC/DC转换器主要配套模式

3.4.5 车载DC/DC芯片下游客户群(1)

3.4.6 车载DC/DC芯片下游客户群(2)

3.4.7 DC/DC芯片性能关键指标

3.4.8 DC/DC芯片如何选型

3.4.9 DC/DC芯片:开关稳压器主流Buck、Boost、Buck-Boost

3.4.10 国内汽车电源管理DC/DC芯片厂商布局(1)

3.4.11 国内汽车电源管理DC/DC芯片厂商布局(2)

3.4.12 DC/DC芯片:LDO线性稳压器

3.4.13 车规级LDO线性稳压器选择

3.4.14 国内汽车LDO线性稳压芯片厂商布局

3.5 电池管理芯片BMIC

3.5.1 电池管理系统(BMS)

3.5.2 汽车BMS工作原理

3.5.3 新能源汽车BMS解决方案对比

3.5.4 BMS架构:BMS架构往域控制器发展

3.5.5 电池管理芯片(BMIC):芯片组成结构

3.5.6 电池管理芯片(BMIC)

3.5.7 有线BMS芯片解决方案(1):特斯拉BMS设计

3.5.8 有线BMS芯片解决方案(2):特斯拉BMS设计

3.5.9 有线BMS芯片解决方案(3):特斯拉BMS设计

3.5.10 有线BMS芯片解决方案(4):总结

3.5.11 无线BMS芯片解决方案(1):通用汽车wBMS

3.5.12 无线BMS芯片解决方案(2):通用汽车wBMS

3.5.13 无线BMS芯片解决方案(3): LG Innotek计划2024年开始量产无线BMS

3.5.14 BMS电源管理IC方案(1): PI的12V应急电源解决方案

3.5.15 BMS电源管理IC方案(2)

3.5.16 BMS电源管理IC方案(3)

3.5.17 BMS系统的SBC芯片应用:SBC芯片主要功能组成

3.5.18 BMS系统的SBC芯片应用:SBC芯片应用优势

3.5.19 BMS的SBC芯片应用缺陷案例

3.5.20 BMIC中AFE芯片:工作原理

3.5.21 BMIC中AFE芯片:主流车企布局800V高压平台带动AFE芯片需求增长

3.5.22 BMIC中AFE芯片:全球市场规模和单车ASP测算

3.5.23 BMIC中AFE芯片:国外主要供应商及产品选型(1)

3.5.24 BMIC中AFE芯片:国外主要供应商及产品选型(2)

3.5.25 BMIC中AFE芯片:国外代表性汽车AFE芯片产品(1)

3.5.26 BMIC中AFE芯片:国外代表性汽车AFE芯片产品(2)

3.5.27 国内汽车BMIC发展:处于初步布局阶段

3.5.28 国内汽车BMIC发展:国产车规级BMIC厂商部署和量产案例(1)

3.5.29 国内汽车BMIC发展:国产车规级BMIC厂商部署和量产案例(2)

3.5.30 国产AFE芯片解决方案:大唐恩智浦(DNS)推出车规级电动汽车单电芯监测芯片

3.5.31 国产AFE芯片解决方案(1)

3.5.32 国产AFE芯片解决方案(2)

3.5.33 国内汽车BMIC发展:国内车规级BMIC面临的发展瓶颈

3.5.34 国内BMIC下游客户:中国BMS装机量TOP10企业

3.6 驱动芯片

3.6.1 驱动芯片:按应用领域分类

3.6.2 电机驱动芯片工作原理

3.6.3 驱动芯片之电机驱动:汽车中的直流电机类型及应用

3.6.4 直流电机主要应用场景(1):智能底盘

3.6.5 直流电机主要应用场景(2):车身控制

3.6.6 电机驱动方式的演变:继电器驱动→芯片驱动

3.6.7 车规级电机驱动芯片:具有较强的客户粘性

3.6.8 车规级电机驱动芯片下游主要客户(1)

3.6.9 车规级电机驱动芯片下游主要客户(2)

3.6.10 车规级电机驱动芯片:国外主要供应商及产品选型

3.6.11 车规级电机驱动芯片:国内发展及主要供应商

3.6.12 电机驱动芯片解决方案(1)

3.6.13 电机驱动芯片解决方案(2)

第四章 汽车电源管理芯片关键问题点分析

4.1 断供缺芯问题

4.1.1 汽车电源管理芯片缺货涨价影响因素:产能挤压、需求增加

4.1.2 缺芯对汽车行业造成的影响:减产、涨价、交车周期延长

4.1.3 “缺芯潮”下的产能利用率

4.1.4 主要晶圆代工厂产能利用率

4.1.5 “缺芯潮” 下的扩产:新增产能2024年逐步释放

4.1.6 晶圆厂扩产及新建产线情况(1)

4.1.7 晶圆厂扩产及新建产线情况(2)

4.1.8 晶圆厂扩产及新建产线情况(3)

4.1.9 产能预测:2021-2025年全球晶圆产能及增长率预测

4.1.10 晶圆厂产能扩张限制因素:硅片、设备

4.1.11 电源管理芯片断供下:国产厂商加速替代

4.1.12 汽车电源管理芯片未来供货情况

4.2 车规电源管理IC技术发展方向

4.2.1 技术一:高低电压电路集成技术

4.2.2 技术二:超低电流突发模式技术

4.2.3 技术三:高亮度LED技术

4.2.4 技术四:低EMI(电磁干扰)

4.2.5 降低EMI的方法:使用滤波器或降低开关压摆率

4.2.6 低EMI方案:TI低EMI创新解决方案

第五章 国外车规级电源管理芯片供应商研究

5.1 德州仪器

5.1.1 德州仪器(TI)简介

5.1.2 TI电源管理芯片布局

5.1.3 德州仪器车规级BMIC布局

5.1.4 TI产能扩张:加紧在汽车电子领域的部署

5.1.5 德州仪器电源管理产品在低静态功耗领域的技术新突破(1)

5.1.6 德州仪器电源管理产品在低静态功耗领域的技术新突破(2)

5.2 英飞凌

5.2.1 英飞凌简介

5.2.2 英飞凌全球工厂分布

5.2.3 英飞凌下游客户分布

5.2.4 英飞凌BMS解决方案:高度集成的系统方案

5.2.5 英飞凌部分车规级电源管理芯片新品

5.3 ADI

5.3.1 ADI简介

5.3.2 ADI在汽车电源管理芯片领域的布局

5.3.3 ADI汽车电源管理芯片应用场景解决方案

5.4 MPS

5.4.1 MPS简介

5.4.2 MPS特色工艺BCD Plus和封装技术Mesh Connect

5.4.3 MPS发展历程

5.4.4 MPS汽车电源管理芯片产品树

5.4.5 MPS车规级电源管理芯片应用布局

5.4.6 MPS电源管理芯片的集成

5.5 意法半导体

5.5.1 意法半导体简介

5.5.2 意法半导体业务布局

5.5.3 意法半导体核心研发技术

5.5.4 意法半导体BCD工艺制程图

5.5.5 意法半导体车规级电源管理IC产品

5.5.6 意法半导体车规级线性稳压器产品路线图

5.6 安森美

5.6.1 安森美简介

5.6.2 安森美扩产路径:以布局电驱领域SiC器件为例

5.6.3 安森美在汽车电子领域的布局

5.6.4 安森美主驱模块电源封装技术

5.6.5 部分安森美车规级电源管理芯片新品信息

5.7 瑞萨

5.7.1 瑞萨简介

5.7.2 瑞萨汽车电子领域产品布局

5.7.3 瑞萨电子汽车BMS产品布局

5.7.4 瑞萨推出满足ASIL B标准的车载摄像头解决方案

第六章 国内车规级电源管理芯片供应商研究

6.1 杰华特

6.1.1 杰华特简介

6.1.2 杰华特产品发展历程

6.1.3 杰华特虚拟IDM经营模式

6.1.4 杰华特三大工艺平台

6.1.5 杰华特7-55V中低压BCD工艺平台迭代历程

6.1.6 杰华特10-200V高压BCD工艺平台迭代历程

6.1.7 杰华特10-700V超高压BCD工艺平台迭代历程

6.1.8 2019-2021杰华特各工艺平台收入占比

6.1.9 杰华特电源管理芯片总体产品布局

6.1.10 杰华特汽车电源管理芯片应用布局

6.1.11 杰华特车规级芯片开发流程

6.1.12 杰华特通过车规认证产品

6.1.13 杰华特车规DCDC芯片产品:JWQ5103

6.1.14 杰华特主要产品平均销售价格

6.1.15 杰华特在汽车电子领域的主要应用技术

6.2 希荻微

6.2.1 希荻微简介

6.2.2 希荻微供应链模式: Fabless模式

6.2.3 希荻微供应链体系结构稳定

6.2.4 希荻微产品毛利率

6.2.5 希荻微电源管理芯片主要产品线布局

6.2.6 希荻微汽车电子布局

6.2.7 希荻微汽车信息娱乐系统电源管理应用框图

6.2.8 希荻微车载DC/DC转换芯片:HL7509 FNQ

6.2.9 希荻微应用于汽车电源管理的拟研发项目

6.3 雅创电子

6.3.1 雅创电子公司简介

6.3.2 雅创电子电源管理IC供应链模式

6.3.3 雅创电子车规级电源管理IC产品布局

6.4 圣邦微

6.4.1 圣邦微简介

6.4.2 圣邦微电子模拟芯片产品布局

6.4.3 圣邦微电子经营模式

6.4.4 圣邦主要产品的生产工艺流程

6.4.5 圣邦电源管理芯片产品(1)

6.4.6 圣邦电源管理芯片产品(2)

6.4.7 圣邦微车规级电压基准芯片

6.5 思瑞浦

6.5.1 思瑞浦简介

6.5.2 思瑞浦生产经营模式:Fabless模式

6.5.3 思瑞浦电源管理芯片布局

6.5.4 思瑞浦车规级产品布局:先转化旧产品、再研发新产品

6.5.5 思瑞浦汽车级产品在最小基础系统中的应用

6.5.6 思瑞浦汽车PMIC解决方案应用场景(1)

6.5.7 思瑞浦汽车电源管理芯片解决方案应用场景(2)

6.5.8 思瑞浦汽车级电源管理芯片

6.6 芯洲科技

6.6.1 芯洲科技简介

6.6.2 芯洲科技电源管理芯片领域四大产品线

6.6.3 芯洲科技车规级电源管理芯片布局

6.6.4 芯洲科技电源管理IC产品在汽车智能后视镜中的应用解决方案

6.7 矽力杰

6.7.1 矽力杰简介

6.7.2 矽力杰汽车电源管理IC应用场景(1)

6.7.3 矽力杰汽车电源管理IC应用场景(2)

6.7.4 矽力杰部分车规级电源管理芯片产品

6.7.5 矽力杰:超小PMIC汽车摄像头解决方案

6.8 艾为电子

6.8.1 艾为电子简介

6.8.2 艾为汽车电子产品布局

6.8.3 艾为电子电源管理IC生产模式

6.8.4 艾为电子自建三温CP( Chip Prober晶圆测试)产线

6.9 钰泰半导体

6.9.1 公司简介

6.9.2 钰泰半导体技术发展及产品演变

6.9.3 钰泰半导体经营模式:Fabless

6.9.4 钰泰半导体主要产品单位成本

6.9.5 钰泰半导体车规级电源管理芯片产品布局

6.9.6 汽车电子电源管理产品在研项目