《2023年自动驾驶SoC研究报告》,覆盖了主流车企自动驾驶SoC和系统部署策略、9家海外自动驾驶SoC厂商研究、10家国内自动驾驶SoC厂商研究,并重点探讨了以下问题:

•主机厂自动驾驶SoC和系统部署策略和展望;

•自动驾驶SoC在行泊一体的应用和配置策略;

•自动驾驶SoC在舱驾一体的应用趋势;

•自动驾驶SoC主推的“交钥匙”解决方案;

•自动驾驶SoC产品选型和成本分析;

•主机厂自主造芯(自动驾驶SoC)可行吗?

•Chiplet在自动驾驶SoC的应用;

•存算一体在自动驾驶SoC的应用。

行泊一体市场,单SoC、多SoC方案各有目标客户定位

现阶段,在入门级 L2(智能前视一体)上,Mobileye 仍然占据着主导地位,短期看TI TDA4L(5TOPS)等新品在入门级 L2对Mobileye 发起冲击。L2+行车及行泊一体方面,目前大多则采用多SoC方案,比如特斯拉搭载的“双FSD”、荣威RX5搭载的“三颗地平线J3”、博越L和领克09搭载的“地平线J3+TDA4”、蔚来ET7、智己L7、小鹏G9/P7i等搭载的“双ORIN”等方案。

按照各主机厂和Tier1的量产部署计划,对于轻量级(高性价比)行泊一体来说,融合行车域和泊车域,嵌入式系统设计更为复杂,对算法模型、芯片算力调用(分时复用)、SoC芯片算力效率、SoC芯片及域控物料成本都提出更高的要求。

高性价比单SoC方案:面向10-20万级别乘用车,将在2023年迎来量产部署高峰,单SoC行泊一体方案主要采用地平线J3/J5、TI TDA4VM/ TDA4VH / TDA4VM-Q1 Plus 、黑芝麻智能A1000/A1000L等芯片产品。具备成本优势,可进一步降低整个域控制器的BOM成本。以黑芝麻智能为例,黑芝麻智能基于A1000 SoC单芯片行泊一体方案,目前已经能够实现支持10V(摄像头)NOA功能,域控制器BOM成本(Bill of Material,成本中的原材料部分)控制在3000元人民币以内,支持50-100T物理算力。

部分轻量级行泊一体单SoC方案

来源:《2023年自动驾驶SoC研究报告》

• 高性价比多SoC方案:面向15-25万元级别乘用车,与单SoC有所交叉,包括双TDA4、地平线J2/J3+TDA4、双地平线J3、双EQ5H、双地平线J3+NXP S32G、三地平线J3等方案。多SoC方案在安全冗余上具备优势,同时可以预留OTA升级空间。

对于高阶版行泊一体,需要接入更多路、更高分辨率的摄像头,以及 4D 毫米波雷达、激光雷达,BEV+Transformer神经网络模型更大更复杂,甚至还可能需要支持本地算法训练,因此对算力需求足够高,CPU 算力至少要达到 150KDMIPS,AI 算力至少 100TOPS。

高阶版行泊一体主要由于面向高端新能源车型,价格区间至少在25万元以上,价格敏感度不高但对AI芯片功耗和效率要求更高,尤其高算力芯片对新能源汽车续航有一定影响,使得芯片厂商不断推出更先进制程、更高能效比的芯片产品。

• 高阶单SoC方案:单地平线J5、单黑芝麻智能A1000/A1000 pro方案受到市场青睐,可支持1-2L+11V+5R、支持 BEV等领先智能驾驶算法模型的应用部署。下一阶段,单高通骁龙 Ride 、单安霸CV3-AD 、单颗ORIN也可能被部分主机厂采用为主力方案。

• 高阶多SoC方案:双英伟达Orin-X、双FSD仍然是中高端新能源车的主力方案,覆盖了特斯拉全系、理想L9、小鹏 G9、小鹏P7i、智己L7、路特斯等大部分中高端新能源车型,蔚来ET7/ET5甚至采用4颗Orin-X,2颗用于日常的驾驶计算,其他两颗用于算法训练和备份冗余。

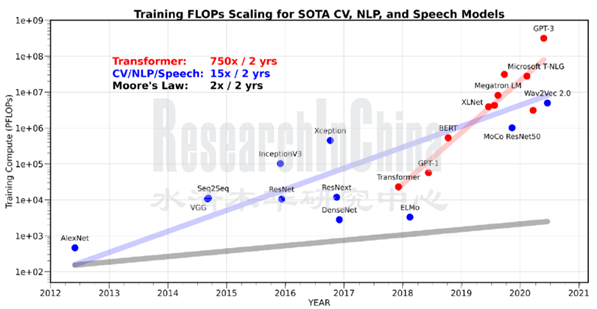

自动驾驶正面临着大算力、低功耗的矛盾,存算一体 AI 芯片或将成为终极解决方案

ChatGPT的火爆预示了自动驾驶的发展方向:大模型和高算力。Transformer这类神经网络大模型,模型运算量平均每两年会翻750倍;视频、自然语言处理和语音模型,模型运算量平均每两年翻15倍。可以预见,摩尔定律将面临失效,同时 "存储墙”和"功耗墙” 将成为AI芯片发展的关键制约因素。

来源:CSDN—AI算力的阿喀琉斯之踵“内存墙”

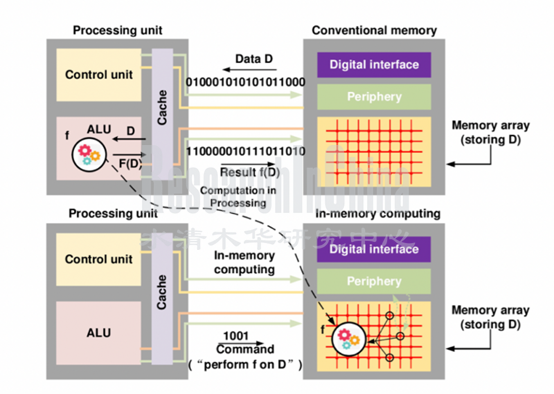

目前,大部分传统的计算架构是冯诺依曼架构,优点是非常灵活,但面对AI遇到的问题是出现算力瓶颈,同时存在大型数据搬运,所以带来很大的功耗消耗。

存算一体技术有望解决大算力与低功耗的矛盾。存算一体,是指在存储器中对数据进行运算,从而避免数据搬运产生的"存储墙”和"功耗墙”, 极大提高数据的并行度和能量效率。

来源:Planet

在汽车领域,高等级自动驾驶汽车某种意义上将成为行走的超算中心,车端算力正不断拔高到1000TOPS以上。云端计算电力充足,并可以通过冷却系统制冷,但是在汽车端是通过电池供电有限,同时面临着液冷散热、成本方面等问题。

存算一体 AI 芯片,将为车企提供一个全新的技术路径选择。

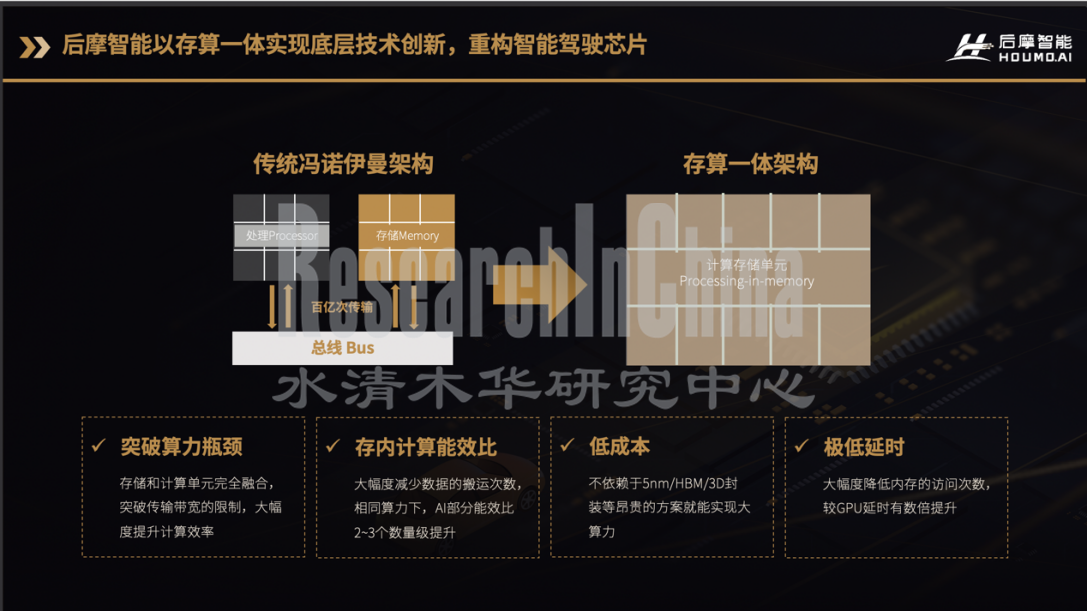

在自动驾驶 SoC 领域,后摩智能是国内首家存算一体自动驾驶 AI 芯片厂商,其在2022年成功点亮了业内第一款存算一体大算力AI芯片,并跑通智能驾驶算法模型。这款验证样片采用22nm工艺制程,算力达20TOPS,可扩展至200TOPS,尤其是计算单元能效比高达20TOPS/W。据悉,后摩智能量产级存算一体智驾芯片即将推出,详细的产品性能将在报告中分享。

后摩智能“存算一体智驾芯片”差异化创新

来源:后摩智能

未来,芯片将像动力电池一样,成为大型主机厂重要投资方向

主机厂造芯这个问题争议极大,业内普遍认为,一方面主机厂无法与专业IC设计公司比拼开发速度、效率、产品性能等,另一方面单颗芯片至少应有百万量级的出货量才能不断摊薄开发成本,以具备性价比。

但实际上芯片对于智能网联新能源汽车,无论是性能、成本、还是供应链安全,都已占据了绝对的主导地位,传统燃油车芯片需求量一般在700-800颗/辆,新能源车芯片需求量在1500-2000颗/辆,高级别自动驾驶新能源车芯片需求量可高达3000颗/辆,且部分高价值芯片成本高昂、面临缺货甚至断货风险。

从大型主机厂的角度,显然不想被某家芯片厂商绑定,甚至主机厂早已开始下场自主造芯。从吉利汽车来看, 吉利已实现7nm座舱SoC量产装车,IGBT也已实现成功流片,亿咖通和芯擎科技合作研发的自动驾驶SoC芯片AD1000预计最快到2024年3月流片。

部分主机厂SoC和自动驾驶系统部署策略

来源:《2023年自动驾驶SoC研究报告》

我们判断,芯片将像动力电池一样,成为大型主机厂加强底层基础能力建设的重要投资方向。2022年,三星宣布将为谷歌自动驾驶部门Waymo制造芯片;通用Cruise也宣布将自主开发自动驾驶芯片;大众汽车则宣布将与中国自动驾驶SoC厂商地平线成立合资公司。

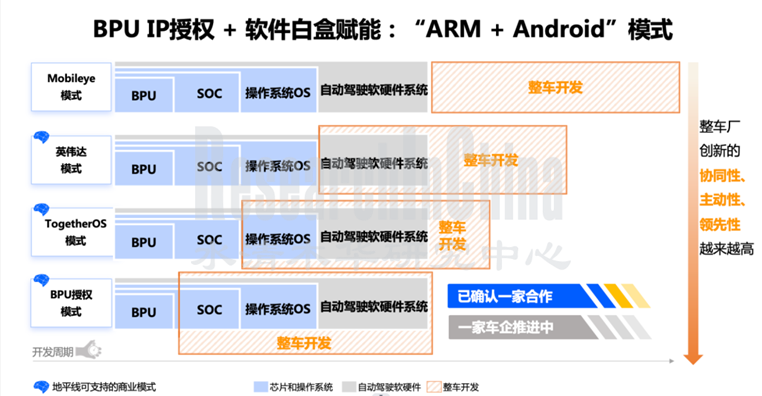

在2022中国电动汽车百人会论坛上,地平线在“芯片+算法+工具链+开发平台”的商业模式基础上,增加开放其高性能自动驾驶处理器架构BPU IP授权,以此来满足自研能力强的部分车企的需求,从而增加车企的差异化竞争力和研发创新的速度。

作为IP供应商支撑车企自研计算方案,BPU IP授权模式已确认一家合作伙伴,还有一家车企正在推进中。

来源:地平线

造芯的技术门槛并不算特别高,主要门槛是拥有足够资本实力和订单量,现在芯片行业就是外购IP搭积木的方式来搭芯片,包括CPU、GPU、NPU、存储、NoC或总线、ISP、视频编解码等。未来随着Chiplet生态圈、工艺水平不断完善,自研自动驾驶SoC芯片门槛会更低,无需买IP,直接买die(IP芯片化)然后再封装即可,大幅度降低门槛。

以特斯拉HW 3.0芯片为例,其架构设计基于三星Exynos-IP,CPU、GPU、ISP设计采用ARM IP,片上互联(NOC)采用 Arteris IP,特斯拉仅自研 NNA AI加速器IP,最终由三星代工。

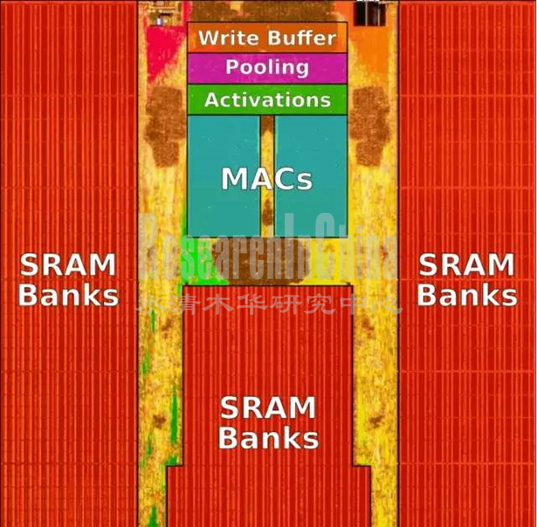

针对HW 4.0芯片,特斯拉进一步与博通合作开发,为了提高AI算力,最简单有效的办法就是堆砌MAC单元和 SRAM存储器, 对于AI操作来说,主要瓶颈是存储。而缺陷在于,SRAM存储器占用了大量的芯片面积,面积与芯片的成本成正比,同时SRAM难以通过先进制程工艺来增加密度和减少面积。

因此,特斯拉第一代FSD HW 3.0裸芯片面积为260平方毫米,第二代FSD HW 4.0裸芯片面积预计为300平方毫米,总成本预计至少增加40-50%,按照我们的估算,HW3.0芯片成本已降至90-100美元,而HW 4.0成本应在150-200美元,但即使如此,特斯拉自研芯片的性价比也要远远高于外购。

特斯拉HW 3.0芯片NNA架构

来源:特斯拉

长期来看,百万以上销量的主机厂自主“造芯”是可行的。

01 自动驾驶SoC市场和配置数据分析

1.1 自动驾驶SoC规模和市场份额

1.1.1 自动驾驶发展的演进路径:ADAS→L2+行泊一体→L3/L4全场景自动驾驶FSD

1.1.2 中国乘用车L1-L4级自动驾驶硬件系统装配率预测

1.1.3 中国自动驾驶SoC市场规模预测

1.1.4 全球自动驾驶SoC市场规模预测

1.1.5 中国自动驾驶SoC厂商市场份额:2022总结和2023展望

1.2 主机厂自动驾驶SoC部署方案

1.2.1 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(1)

1.2.2 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(2)

1.2.3 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(3)

1.2.4 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(4)

1.2.5 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(5)

1.2.6 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(6)

1.2.7 主机厂自动驾驶SoC方案组合和系统方案配置(含在研项目)(7)

1.3 自动驾驶SoC在行泊一体的应用和配置策略

1.3.1 行泊一体的形态分类

1.3.2 部分主流行泊一体产品供应商配置方案

1.3.3 地平线“性价比”和“高性能”行泊一体产品方案组合

1.3.4 单SoC芯片行泊一体需要具备的技术特征

1.3.5 高性价比行泊一体芯片量产配置方案:搭载1颗、2颗或3颗SoC(1)

1.3.6 高性价比行泊一体芯片量产配置方案:搭载1颗、2颗或3颗SoC(2)

1.3.7 高性价比行泊一体芯片量产配置方案:搭载1颗、2颗或3颗SoC(3)

1.3.8 高性能行泊一体芯片量产配置方案:搭载1颗、2颗、4颗、5颗或6颗SoC(1)

1.3.9 高性能行泊一体芯片量产配置方案:搭载1颗、2颗、4颗、5颗或6颗SoC(2)

1.3.10 主机厂行泊一体典型方案:理想AD Pro和AD Max

1.3.11 主机厂行泊一体典型方案:地平线与荣威、理想和吉利的典型合作案例

1.4 自动驾驶SoC在舱驾一体的应用趋势

1.4.1 汽车E/E架构演进:从分布式到集中式

1.4.2 汽车E/E架构演进:舱驾一体的中央计算平台是汽车AI计算架构的终极形态

1.4.3 汽车E/E架构演进:主机厂E/E架构舱驾一体规划

1.4.4 汽车E/E架构演进:舱驾一体的三种集成形态

1.4.5 One-box舱驾一体的挑战一:芯片(1)

1.4.6 One-box舱驾一体的挑战一:芯片(2)

1.4.7 One-box舱驾一体的挑战一:芯片(3)

1.4.8 One-box舱驾一体的挑战一:芯片(4)

1.4.9 One-box舱驾一体的挑战一:芯片(5)

1.4.10 One-box舱驾一体的挑战一:芯片(6)

1.4.11 One-box舱驾一体的挑战二:操作系统

1.4.12 One-box舱驾一体的挑战三:Hypervisor

1.4.13 舱驾一体/中央计算平台布局方案

1.4.14 现阶段Tier1主流的舱驾一体解决方案

1.4.15 舱驾一体案例方案:集度JET“全域融通”舱驾合一方案

1.4.16 舱驾一体案例方案:亿咖通Super Brain(舱驾一体中央计算平台)

1.4.17 舱驾一体案例方案:博世舱驾融合路线演进(1)

1.4.18 舱驾一体案例方案:博世舱驾融合路线演进(2)

1.4.19 舱驾一体案例方案:德赛西威跨域融合计算平台“Aurora”(1)

1.4.20 舱驾一体案例方案:德赛西威跨域融合计算平台“Aurora”(2)

1.4.21 舱驾一体案例方案:德赛西威跨域融合计算平台“Aurora”(3)

1.4.22 舱驾一体案例方案:德赛西威跨域融合计算平台“Aurora”(4)

02 自动驾驶SoC选型和成本分析

2.1 自动驾驶SoC厂商特点对比和“交钥匙”解决方案

2.1.1 选择合适的自动驾驶SoC,需要平衡性能、功耗和成本(1)

2.1.2 选择合适的自动驾驶SoC,需要平衡性能、功耗和成本(2)

2.1.3 国产大算力芯片的关键优势特点分析(1)

2.1.4 国产大算力芯片的关键优势特点分析(2)

2.1.5 自动驾驶SoC厂商 “交钥匙”方案(1)

2.1.6 自动驾驶SoC厂商 “交钥匙”方案(2)

2.1.7 原处于Tier2的汽车芯片厂商已跃居核心供应商地位

2.2 自动驾驶SoC芯片产品选型

2.2.1 全球自动驾驶SoC芯片产品选型(1)

2.2.2 全球自动驾驶SoC芯片产品选型(2)

2.2.3 全球自动驾驶SoC芯片产品选型(3)

2.2.4 全球自动驾驶SoC芯片产品选型(4)

2.2.5 全球自动驾驶SoC芯片产品选型(5)

2.2.6 中国自动驾驶SoC芯片产品选型(1)

2.2.7 中国自动驾驶SoC芯片产品选型(2)

2.2.8 中国自动驾驶SoC芯片产品选型(3)

2.3 自动驾驶SoC芯片成本分析

2.3.1 主要厂商自动驾驶SoC芯片成本分析(1)

2.3.2 主要厂商自动驾驶SoC芯片成本分析(2)

2.3.3 自动驾驶SoC芯片成本的影响因素

2.3.4 自动驾驶单芯片行泊一体方案助力车企进一步降本

03 自动驾驶SoC发展趋势探讨

3.1 主机厂自主造芯(自动驾驶SoC)可行吗?

3.1.1 车厂及自动驾驶公司“造芯”(自动驾驶SoC)意愿强烈

3.1.2 地平线提出开放BPU IP授权业务模式,加强与整车厂合作开发芯片

3.1.3 高性能车规芯片架构所需的关键技术

3.1.4 自动驾驶SoC需经历漫长的量产过程

3.1.5 车规级芯片需满足的汽车供应链标准体系规范

3.1.6 自动驾驶SoC的设计方法:外购或自研IP+搭积木,资本是基本门槛

3.1.7 自动驾驶SoC 芯片网络互连(NOC) IP(1)

3.1.8 自动驾驶SoC 芯片网络互连(NOC) IP(2)

3.1.9 自动驾驶SoC 芯片网络互连(NOC) IP(3)

3.1.10 自动驾驶SoC CPU IP:ARM Cortex-A78AE/ ARM Neoverse

3.1.11 自动驾驶SoC CPU IP:RISC-V(1)

3.1.12 自动驾驶SoC CPU IP:RISC-V(2)

3.1.13 自动驾驶SoC GPU IP

3.1.14 自动驾驶SoC NPU IP:AI加速器供应商

3.1.15 自动驾驶SoC ISP IP:(1)ISP对于自动驾驶的价值和意义

3.1.16 自动驾驶SoC ISP IP:(2)各大厂商ISP架构和功能

3.1.17 自动驾驶SoC ISP IP:(3)

3.1.18 自动驾驶SoC ISP IP:(4)

3.1.19 自动驾驶SoC ISP IP:(5)

3.1.20 自动驾驶SoC ISP IP:(6)

3.1.21 自动驾驶SoC ISP IP:(7)

3.1.22 总结:车企“造芯”可行的战略选择

3.2 Chiplet在自动驾驶SoC的应用

3.2.1 Chiplet 的三大驱动力:AI算力的阿喀琉斯之踵“内存墙”(1)

3.2.2 Chiplet 的三大驱动力:AI算力的阿喀琉斯之踵“内存墙”(2)

3.2.3 Chiplet 的三大驱动力:高性能运算芯片成本、良率问题(1)

3.2.4 Chiplet 的三大驱动力:高性能运算芯片成本、良率问题(2)

3.2.5 Chiplet 的三大驱动力:灵活性和IP复用率

3.2.6 Chiplet 的两大核心技术框架(1):Chiplet芯片通信协议

3.2.7 Chiplet 的两大核心技术框架(2):支持Chiplet的底层封装技术

3.2.8 Chiplet 应用案例(1)

3.2.9 Chiplet 应用案例(2)

3.2.10 Chiplet 应用案例(3)

3.2.11 Chiplet 应用案例(4)

3.2.12 中国 Chiplet 供应链

3.2.13 随着PC与车载界限模糊消失,Chiplet将从服务器、PC端转向汽车领域

3.2.14 车规级Chiplet芯片将更多尝试采用传统封装实现,以满足车规可靠性和成本需求

3.2.15 Chiplet 将助力自动驾驶SoC实现超异构融合计算平台

3.3 存算一体在自动驾驶SoC的应用

3.3.1 “存算一体”对于自动驾驶的意义(1)

3.3.2 “存算一体”对于自动驾驶的意义(2)

3.3.3 “存算一体”对于自动驾驶的意义(3)

3.3.4 “存算一体”技术概念图:存算一体打破传统的冯诺依曼体系结构

3.3.5 广义存算一体的技术方案:近存计算、存内处理、存内计算

3.3.6 PIM(存内处理)商业化实例:三星Aquabolt-XL HBM2-PIM(1)

3.3.7 PIM(存内处理)商业化实例:三星Aquabolt-XL HBM2-PIM(2)

3.3.8 PIM(存内处理)商业化实例:英特尔神经拟态计算芯片Loihi

3.3.9 PIM(存内处理)商业化实例:AMD MI100 GPU

3.3.10 PIM(存内处理)商业化实例:AMD MI300 GPU

3.3.11 真正的存算一体:存内计算(CIM)

3.3.12 存内计算(CIM)主要面临存储介质的技术路径选择

3.3.13 国内存算一体芯片企业和技术路径选择

04 全球自动驾驶芯片厂商研究

4.1 英伟达

4.1.1 英伟达2022年汽车业务经营情况

4.1.2 英伟达自动驾驶芯片战略方向

4.1.3 英伟达自动驾驶SoC产品组合(1)

4.1.4 英伟达自动驾驶SoC产品组合(2)

4.1.5 英伟达自动驾驶SoC产品组合(3)

4.1.6 英伟达自动驾驶SoC产品组合(4)

4.1.7 英伟达Thor中央计算机

4.1.7.1 英伟达发布Thor(取消Atlan项目,替代Orin芯片)

4.1.7.2 英伟达Thor:采用ARM、英特尔和英伟达合作的FP8格式

4.1.7.3 英伟达Thor:面向汽车中央集中式计算机

4.1.7.4 英伟达Thor架构设计

4.1.8 英伟达ORIN SoC

4.1.8.1 英伟达ORIN SoC系统架构:框架图

4.1.8.2 英伟达ORIN SoC系统架构:功能设计

4.1.8.3 英伟达ORIN SoC系统架构:CPU

4.1.8.4 英伟达ORIN SoC系统架构:GPU

4.1.8.5 英伟达ORIN SoC系统架构:深度学习加速器DLA

4.1.8.6 英伟达ORIN SoC系统架构:可编程视觉加速器PVA,着力推广VPI

4.1.8.7 英伟达ORIN SoC系统架构:接口

4.1.8.8 以Orin为核心的智能驾驶域控制器的框架图

4.1.8.9 英伟达ORIN 产品系列:ORIN-X/ORIN-N等

4.1.8.10 英伟达ORIN 产品系列:入门级ORIN-Nano

4.1.9 英伟达自动驾驶“交钥匙”方案:Drive Hyperion

4.1.9.1 英伟达Drive Hyperion技术路线图

4.1.9.2 基于Drive Hyperion设计架构,英伟达与富士康达成战略合作

4.1.9.3 Drive Hyperion 9 在2024年推出,2026年装车

4.1.9.4 Drive Hyperion 9 将采用最新Hopper GPU架构

4.1.9.5 Drive Hyperion 9 拥有强大的工程团队和协议栈支持

4.1.9.6 英伟达Drive Hyperion 8

4.1.9.7 英伟达Drive Hyperion 8.1:面向L2+的开发平台架构(1)

4.1.9.8 英伟达Drive Hyperion 8.1:面向L2+的开发平台架构(2)

4.1.9.9 英伟达Drive Hyperion 8.1:面向L2+的开发平台架构(3)

4.1.9.10 英伟达Drive Hyperion 8.1:面向L2+的开发平台架构(4)

4.1.9.11 英伟达Drive Hyperion 8.1:面向L3的开发平台架构

4.1.9.12 英伟达Drive Hyperion 8.1:面向L3/L4的开发平台架构

4.1.9.13 英伟达Drive Hyperion 8.1:激光雷达推荐Velodyne

4.1.9.14 英伟达Drive Hyperion 8.1:以太网交换机采用博通BCM8957X

4.1.9.15 英伟达DRIVE AutoPilot(面向L2+,基于Xavier )

4.1.10 英伟达自动驾驶配套软件和算法

4.1.10.1 英伟达自动驾驶全栈工具链

4.1.10.2 英伟达软件解决方案(1)

4.1.10.3 英伟达软件解决方案(2)

4.1.10.4 英伟达算法库:VPI

4.2 Mobileye

4.2.1 Mobileye 2022年经营业绩:订单和大客户

4.2.2 Mobileye 2022年经营业绩:SuperVision量产预期

4.2.3 Mobileye 2022年经营业绩:SoC芯片产品出货量,平均售价显著提升

4.2.4 Mobileye 从消费者出发重定义ODD

4.2.5 Mobileye 定义消费者的脱眼ODD

4.2.6 Mobileye 基于消费者重定义ODD的芯片、传感器和域控路线图

4.2.7 Mobileye 产品组合:L2-L4级自动驾驶解决方案

4.2.8 Mobileye 产品组合:面向L4级解决方案

4.2.9 Mobileye 产品组合:域控设计参考

4.2.10 Mobileye 主推的智驾方案:EyeQ5+SuperVision,面向L2+(1)

4.2.11 Mobileye 主推的智驾方案:EyeQ5+SuperVision,面向L2+(2)

4.2.12 Mobileye 主推的智驾方案:EyeQ5+SuperVision,面向L2+(3)

4.2.13 Mobileye 主推的智驾方案:EyeQ5+SuperVision,面向L2+(4)

4.2.14 Mobileye 主推的智驾方案:L4级Mobileye Drive,面向L3/L4(1)

4.2.15 Mobileye 主推的智驾方案:L4级Mobileye Drive,面向L3/L4(2)

4.2.16 Mobileye 主推的智驾方案:L4级Mobileye Drive,面向L3/L4(3)

4.2.17 Mobileye 主推的智驾方案:基于六颗EyeQ5的L4级自动驾驶解决方案

4.2.18 Mobileye 工具和软件产品:EyeQ kit工具包和REM 众包地图

4.2.19 Mobileye 工具和软件产品:REM 众包地图(1)

4.2.20 Mobileye 工具和软件产品:REM 众包地图(2)

4.2.21 Mobileye 传感器产品:4D毫米波图像雷达、Flash激光雷达、FMCW激光雷达

4.2.22 Mobileye 传感器产品:4D成像雷达性能水平推测

4.2.23 Mobileye 传感器产品:将与啓碁科技合作生产其软件定义的成像雷达

4.2.24 Mobileye 传感器产品:计划提供芯片/视觉/雷达在内的自动驾驶套装

4.2.25 Mobileye 自动驾驶SoC产品组合(1)

4.2.26 Mobileye 自动驾驶SoC产品组合(2)

4.2.27 Mobileye 自动驾驶SoC产品组合(3)

4.2.28 Mobileye EyeQ 系列产品线:典型技术参数

4.2.29 Mobileye EyeQ 系列产品:EyeQ Ultra、EyeQ6L、EyeQ6H

4.2.30 Mobileye EyeQ 系列产品:EyeQ® Ultra™系统集成芯片

4.2.31 Mobileye EyeQ 系列产品:EyeQ® Ultra™系统架构

4.2.32 Mobileye EyeQ 系列产品:EyeQ® 6L/6H系统集成芯片

4.2.33 Mobileye EyeQ 系列产品:EyeQ6H芯片架构图

4.2.34 Mobileye EyeQ 系列产品:EyeQ6L芯片架构图

4.2.35 Mobileye EyeQ 系列产品:EyeQ6采用英特尔 Atom 内核

4.2.36 Mobileye EyeQ 系列产品:Mobileye EyeQ5 芯片系统框架图

4.2.37 Mobileye EyeQ 系列产品:Mobileye EyeQ5 芯片功能模块图

4.2.38 Mobileye EyeQ 系列产品:Mobileye EyeQ5 芯片开放式平台(允许第三方代码运行)

4.2.39 Mobileye EyeQ 系列产品:Mobileye EyeQ4 芯片

4.2.40 Mobileye EyeQ 系列产品:Mobileye EyeQ4 芯片功能项目和参数

4.3 高通

4.3.1 高通2022年汽车业务经营情况

4.3.2 高通自动驾驶SoC产品:Snapdragon Ride Flex SoC(1)

4.3.3 高通自动驾驶SoC产品:Snapdragon Ride Flex SoC(2)

4.3.4 高通自动驾驶SoC产品:Snapdragon Ride Flex SoC(3)

4.3.5 高通自动驾驶SoC产品:Snapdragon Ride SoC(SA8540P+SA9000P)

4.3.6 高通自动驾驶SoC产品:Snapdragon Ride SoC拓扑架构

4.3.7 高通自动驾驶SoC产品:Snapdragon Ride 开发平台

4.3.8 高通自动驾驶SoC产品:Snapdragon Ride平台和Arriver软件栈

4.3.9 高通自动驾驶“交钥匙”方案:Snapdragon Ride™平台(1)

4.3.10 高通自动驾驶“交钥匙”方案:Snapdragon Ride™平台(2)

4.3.11 高通自动驾驶“交钥匙”方案:Snapdragon Ride™平台(3)

4.3.12 高通自动驾驶“交钥匙”方案:Snapdragon Ride™平台(4)

4.3.13 高通自动驾驶软件:视觉软件栈Arriver

4.3.14 高通自动驾驶客户(1)

4.3.15 高通自动驾驶客户(2)

4.3.16 高通自动驾驶客户(3)

4.4 TI

4.4.1 德州仪器2022年经营分析

4.4.2 德州仪器汽车业务布局

4.4.3 TI 自动驾驶SoC芯片产品组合

4.4.4 TI Jacinto 7汽车处理器平台:平台概况

4.4.5 TI Jacinto 7汽车处理器平台:实现ADAS-SoC的多功能集成

4.4.6 TI Jacinto 7汽车处理器平台:超异构设计(1)

4.4.7 TI Jacinto 7汽车处理器平台:超异构设计(2)

4.4.8 TI Jacinto 7汽车处理器平台:超异构设计(3)

4.4.9 TI Jacinto 7汽车处理器平台:超异构设计(4)

4.4.10 TI 自动驾驶SoC产品:TDA4x SoC 包括若干家族产品

4.4.11 TI 自动驾驶SoC产品:TDA4x SoC 应用领域

4.4.12 TI 自动驾驶SoC产品:TDA4x SoC 设计参考(评估模块)

4.4.13 TI 自动驾驶SoC产品:TDA4AH SoC(新品预发布)

4.4.14 TI 自动驾驶SoC产品:TDA4VM SoC(已量产)

4.4.15 TI 自动驾驶SoC产品:TDA4VM SoC 应用框架图

4.4.16 TI 自动驾驶SoC产品:TDA4VM SoC 核心特点,多级处理能力和低功耗

4.4.17 TI 自动驾驶SoC产品:TDA4VM MCU功能安全岛

4.4.18 TI 自动驾驶软件算法:TDA4VM SoC 深度学习的矩阵乘法加速器(MMA)

4.4.19 TI 自动驾驶软件算法:TI Deep Learning (TIDL)

4.4.20 TI 自动驾驶软件算法:TDA4x SoC 自动泊车数据流分析

4.4.21 TI 自动驾驶软件算法:TDA4x SoC 软件栈与负载分析

4.4.22 TI 自动驾驶软件算法:TDA4x SoC 关键的算法部分 OpenVX(1)

4.4.23 TI 自动驾驶软件算法:TDA4x SoC 关键的算法部分 OpenVX(2)

4.4.24 TI 自动驾驶软件算法:TDA4x SoC 关键的算法部分 OpenVX(3)

4.4.25 TI 自动驾驶软件算法:TDA4x SoC 关键的算法部分 OpenVX(4)

4.4.26 TI 自动驾驶SoC应用案例(1)

4.4.27 TI 自动驾驶SoC应用案例(2)

4.4.28 TI 自动驾驶SoC应用案例(3)

4.4.29 TI 自动驾驶SoC应用案例(4)

4.4.30 TI 自动驾驶SoC应用案例(5)

4.4.31 TI 自动驾驶SoC应用案例(6)

4.4.32 TI 自动驾驶SoC应用案例(7)

4.4.33 TI 自动驾驶SoC应用案例(8)

4.5 瑞萨电子

4.5.1 瑞萨电子2022年汽车业务经营情况

4.5.2 瑞萨汽车芯片产能和扩张计划(1)

4.5.3 瑞萨汽车芯片产能和扩张计划(2)

4.5.4 瑞萨汽车芯片业务策略(1):持续并购扩大业务范围

4.5.5 瑞萨汽车芯片业务策略(2):持续并购扩大业务范围

4.5.6 瑞萨汽车芯片业务策略(3):ADAS和三电芯片

4.5.7 瑞萨汽车芯片业务策略(4):ADAS和三电芯片

4.5.8 瑞萨汽车芯片业务策略(4):Cross-Domain Domain/Zone架构

4.5.9 瑞萨自动驾驶SoC芯片产品组合(1)

4.5.10 瑞萨自动驾驶SoC芯片产品组合(2)

4.5.11 瑞萨自动驾驶SoC:R-Car产品系列图

4.5.12 瑞萨自动驾驶SoC:R-Car ADAS芯片路线图

4.5.13 瑞萨自动驾驶SoC:R-Car V3U SoC

4.5.14 瑞萨自动驾驶SoC:R-Car V3U SoC关键特性

4.5.15 瑞萨自动驾驶SoC:R-Car V3U SoC内部框架

4.5.16 瑞萨自动驾驶SoC:R-Car V3U SoC视频处理管线

4.5.17 瑞萨自动驾驶SoC:R-Car V3U SoC采用Imagination低功耗GPU

4.5.18 瑞萨自动驾驶SoC:R-Car V3U SoC模块化设计

4.5.19 瑞萨自动驾驶SoC:R-Car V3U SoC全球客户群

4.5.20 瑞萨自动驾驶SoC:R-Car V3H SoC

4.5.21 瑞萨自动驾驶SoC:R-Car V3H SoC产品框图

4.5.22 瑞萨自动驾驶SoC:R-Car V3H SoC性能参数

4.5.23 瑞萨自动驾驶SoC:R-Car V3H SoC主打超低功耗

4.5.24 瑞萨自动驾驶SoC:R-Car V3H SoC视觉性能出众

4.5.25 瑞萨自动驾驶SoC:R-Car V3H SoC 应用于L4运算平台

4.5.26 瑞萨自动驾驶SoC:R-Car V3H SoC 升级版 R-Car V3H2 SoC

4.5.27 瑞萨自动驾驶SoC:R-Car V3M SoC产品框图

4.5.28 瑞萨自动驾驶“交钥匙”方案:EagleCAM开发者平台

4.5.29 瑞萨自动驾驶软件产品:R-Car软件开发套件(SDK)

4.5.30 瑞萨自动驾驶软件产品:R-Car跨平台、可扩展、可复用

4.6 安霸

4.6.1 安霸公司介绍

4.6.2 安霸全球业务布局

4.6.3 安霸技术和产品策略:坚持“算法优先”的发展策略

4.6.4 安霸技术和产品策略:优先视觉策略方案

4.6.5 安霸技术和产品策略:AI智能算法加速器架构 CVflow

4.6.6 安霸技术和产品策略:强调算力效率

4.6.7 安霸技术和产品策略:收购毫米波雷达公司傲酷(Oculii)

4.6.8 安霸技术和产品策略:傲酷核心技术,虚拟孔径AI雷达算法(1)

4.6.9 安霸技术和产品策略:傲酷核心技术,虚拟孔径AI雷达算法(2)

4.6.10 安霸技术和产品策略:傲酷4D成像雷达场景举例(1)

4.6.11 安霸技术和产品策略:傲酷4D成像雷达场景举例(2)

4.6.12 安霸技术和产品策略:主打集中式 4D 成像毫米波雷达架构

4.6.13 安霸技术和产品策略:集中式 & 边缘式处理4D成像处理技术对比

4.6.14 安霸自动驾驶SoC:产品组合

4.6.15 安霸自动驾驶SoC:产品线应用领域

4.6.16 安霸自动驾驶SoC:产品架构

4.6.17 安霸自动驾驶SoC:CV3(1)

4.6.18 安霸自动驾驶SoC:CV3(2)

4.6.19 安霸自动驾驶SoC:CV3 (3)

4.6.20 安霸自动驾驶SoC:安霸未来将推出多颗不同定位的CV3系列芯片

4.6.21 安霸自动驾驶SoC:基于CV3的域控架构

4.6.22 安霸自动驾驶SoC:2023CES发布新品,域控AI芯片CV3-AD685

4.6.23 安霸自动驾驶SoC:CV3-AD685 AI 芯片,关键性能特点(1)

4.6.24 安霸自动驾驶SoC:CV3-AD685 AI 芯片,关键性能特点(2)

4.6.25 安霸自动驾驶SoC:CV3-AD685 AI 芯片,可以为客户带来什么?

4.6.26 安霸自动驾驶SoC:CV3-AD685 AI 芯片,合作Tier1客户

4.6.27 安霸自动驾驶SoC:CV2x系列,AI视觉自动驾驶芯片

4.6.28 安霸自动驾驶SoC:CV2x系列,CV22AQ

4.6.29 安霸自动驾驶SoC:CV2x系列,CV22FS 和 CV2FS

4.6.30 安霸自动驾驶SoC:CV2x系列合作案例

4.6.31 安霸汽车软件合作伙伴

4.7 NXP

4.7.1 NXP 2022年经营分析

4.7.2 NXP 自动驾驶SoC产品组合(1)

4.7.3 NXP 自动驾驶SoC产品组合(2)

4.7.4 NXP S32x 系列芯片产品线

4.7.5 NXP S32 ADAS芯片产品

4.7.6 NXP S32 ADAS芯片产品技术路线

4.7.7 NXP S32V2/ S32V3 ADAS芯片产品架构特点

4.7.8 NXP AI工具软件开发包

4.7.9 NXP BlueBox3.0 计算平台(1)

4.7.10 NXP BlueBox3.0 计算平台(2)

4.8 赛灵思

4.8.1 AMD 2022年完成收购世界第一大FPGA厂商

4.8.2 AMD 2022年经营情况

4.8.3 赛灵思汽车业务经营情况

4.8.4 赛灵思ADAS/AD产品服务领域

4.8.5 赛灵思FPGA器件满足ADAS传感器发展趋势

4.8.6 赛灵思FPGA器件产品路线和布局

4.8.7 赛灵思自动驾驶SoC产品组合(1)

4.8.8 赛灵思自动驾驶SoC产品组合(2)

4.8.9 赛灵思面向下一代车规级产品Versal AE Edge系列(7nm级)

4.8.10 赛灵思Soc+FPGA系列产品

4.8.11 赛灵思可拓展产品系列

4.8.12 赛灵思Versal ACAP 系列(1)

4.8.13 赛灵思Versal ACAP 系列(2)

4.8.14 赛灵思Zynq UltraScale+ MPSoC 产品特点(1)

4.8.15 赛灵思Zynq UltraScale+ MPSoC 产品特点(2)

4.8.16 赛灵思基于FPGA+CPU的自动驾驶系统

4.8.17 赛灵思发布针对AI和机器学习推理的统一软件平台:Vitis AI 2.0

4.8.18 赛灵思统一软件开发平台:Vitis AI 1.0,加速转型为软件供应商

4.8.19 赛灵思统一软件开发平台:Vitis AI 1.0在智能汽车的应用

4.8.20 赛灵思提出的AD的系统架构解决方案

4.8.21 赛灵思FPGA赋能双目视觉和4D雷达

4.8.22 赛灵思FPGA赋能激光雷达

4.8.23 赛灵思FPGA赋能智能座舱DMS/ICMS

4.8.24 赛灵思FPGA赋能自动驾驶传感器融合

4.8.25 赛灵思FPGA赋能新能源汽车

4.8.26 赛灵思FPGA赋能安全网关

4.9 特斯拉

4.9.1 特斯拉FSD HW1.0—HW4.0系统参数演进

4.9.2 HW4.0计算平台(1)

4.9.3 HW4.0计算平台(2)

4.9.4 HW4.0计算平台(3)

4.9.5 HW4.0计算平台(4)

4.9.6 HW4.0计算平台(5)

4.9.7 特斯拉HW3.0 SoC:芯片 IP

4.9.8 特斯拉HW3.0 SoC:芯片内部结构

4.9.9 特斯拉HW3.0 SoC:NNA神经网络加速器设计原理,初始网络、卷积循环和执行

4.9.10 特斯拉HW3.0 SoC NPU设计

4.9.11 特斯拉HW3.0 SoC NPU设计(1)

4.9.12 特斯拉HW3.0 SoC NPU设计(2)

4.9.13 特斯拉HW3.0 SoC NPU设计(3)

4.9.14 特斯拉HW3.0车载中央计算平台:通过PCIe互连

05 中国自动驾驶芯片厂商研究

5.1 地平线

5.1.1 地平线商业模式:定位于Tier2,可提供四种合作模式

5.1.2 地平线商业模式:定位于Tier2,货架产品组合

5.1.3 地平线商业模式:BPU IP授权模式

5.1.4 地平线商业模式:与大众CARIAD成立合资公司

5.1.5 地平线产品组合(1)

5.1.6 地平线产品组合(2)

5.1.7 地平线征程系列AI芯片:高斯架构、伯努利架构、贝叶斯架构、纳什架构,持续演进中

5.1.8 地平线征程系列AI芯片:技术路线图

5.1.9 地平线征程系列AI芯片:J6(纳什架构BPU)开发思路

5.1.10 地平线征程系列AI芯片:J5(1)贝叶斯架构

5.1.11 地平线征程系列AI芯片:J5(2)系统参数

5.1.12 地平线征程系列AI芯片:J5(3)神经网络模型

5.1.13 地平线征程系列AI芯片:J5(4)高速NOA

5.1.14 地平线征程系列AI芯片:J5(5)城区NOA,基于单芯片

5.1.15 地平线征程系列AI芯片:J5(6)安全管理体系

5.1.16 地平线征程系列AI芯片:J5(7)功能安全认证

5.1.17 地平线征程系列AI芯片:J5(8)生态圈建设

5.1.18 地平线征程系列AI芯片:J3(1)

5.1.19 地平线征程系列AI芯片:J3(2)

5.1.20 地平线征程系列AI芯片:J2(1)

5.1.21 地平线征程系列AI芯片:J2(2)

5.1.22 地平线征程系列AI芯片:地平线J2、J3、J5技术参数

5.1.23 地平线征程系列AI芯片:通过编译器,可实现FPS最大计算性能不断提升

5.1.24 地平线智能计算参考平台:Horizon Matrix系列产品演进路线

5.1.25 地平线智能计算参考平台:Matrix 5系列产品参数

5.1.26 地平线智能计算参考平台:Matrix 5验证和适配流程

5.1.27 地平线智能计算参考平台:Matrix 5量产加速软件包

5.1.28 地平线智能计算参考平台:Matrix 5合作模式、硬件IDH合作伙伴

5.1.29 地平线“交钥匙”解决方案:基于征程3,前视ADAS和L2+解决方案

5.1.30 地平线“交钥匙”解决方案:基于征程5,Horizon Matrix® FSD全自动驾驶解决方案

5.1.31 地平线“交钥匙”解决方案:基于征程3,Horizon Halo™车载智能交互解决方案

5.1.32 地平线“交钥匙”解决方案:基于征程2 ,Horizon Matrix Mono 2.0单目前视解决方案

5.1.33 地平线行泊一体解决方案:针对不同需求类型,提供不同芯片产品搭配

5.1.34 地平线行泊一体解决方案:多家Tier1基于征程芯片实现行泊一体前装量产应用

5.1.35 地平线行泊一体解决方案:OEM整车量产案例

5.1.36 地平线软件和工具链:框架

5.1.37 地平线软件和工具链:Together OS微内核架构实时车载操作系统(1)

5.1.38 地平线软件和工具链:Together OS微内核架构实时车载操作系统(2)

5.1.39 地平线软件和工具链:天工开物AI芯片工具链(1)

5.1.40 地平线软件和工具链:天工开物AI芯片工具链(2)

5.1.41 地平线软件和工具链:天工开物AI芯片工具链(3)

5.1.42 地平线软件和工具链:数据闭环开发平台“艾迪AIDI”

5.1.43 地平线计算架构:从“智能计算1.0”到“智能计算2.0”的迁移

5.1.44 地平线客户体系:追求“多、快、好、省”

5.1.45 地平线客户体系:截止2022年底出货量已突破200万片

5.1.46 地平线客户体系:与Tier1最新合作案例(1)

5.1.47 地平线客户体系:与Tier1最新合作案例(2)

5.2 黑芝麻智能

5.2.1 黑芝麻智能公司介绍

5.2.2 黑芝麻智能市场定位:定位于Tier 2

5.2.3 黑芝麻智能核心技术特点(1)

5.2.4 黑芝麻智能核心技术特点(2)

5.2.5 黑芝麻智能核心技术特点(3)

5.2.6 黑芝麻智能AI芯片产品组合(1)

5.2.7 黑芝麻智能AI芯片产品组合(2)

5.2.8 黑芝麻智能武当系列芯片:C1200智能汽车跨域计算芯片

5.2.9 黑芝麻智能武当系列芯片:C1200实现单芯片跨域计算场景,提供极高性价比方案

5.2.10 黑芝麻智能华山系列芯片:技术路线图

5.2.11 黑芝麻智能华山系列芯片:开发技术环境拓扑图

5.2.12 黑芝麻智能华山系列芯片:关键技术布局

5.2.13 黑芝麻智能华山系列芯片:A1000L/ A1000/ A1000 Pro 芯片指标参数

5.2.14 黑芝麻智能华山系列芯片:华山二号A1000 Pro

5.2.15 黑芝麻智能华山系列芯片:华山二号A1000:系统框图

5.2.16 黑芝麻智能华山系列芯片:华山二号A1000:关键技术参数

5.2.17 黑芝麻智能华山系列芯片:华山二号A1000/A1000L:关键性能参数(1)

5.2.18 黑芝麻智能华山系列芯片:华山二号A1000/A1000L:关键性能参数(2)

5.2.19 黑芝麻智能华山系列芯片:已集齐多项车规认证

5.2.20 黑芝麻智能自动驾驶软硬件参考方案:Drive-BEST

5.2.21 黑芝麻智能自动驾驶软硬件参考方案:FAD自动驾驶计算平台

5.2.22 黑芝麻智能AI算法开发工具链:“山海人工智能开发平台”

5.2.23 黑芝麻智能“交钥匙”解决方案:Drive Sensing 单SOC芯片高阶行泊一体方案

5.2.24 黑芝麻智能“交钥匙”解决方案:端到端全栈感知解决方案

5.2.25 黑芝麻智能车路协同布局:FAD Edge路侧感知计算平台

5.2.26 黑芝麻智能车路协同布局:与百度飞桨合作车路协同产业生态

5.2.27 黑芝麻智能合作和量产定点项目(1)

5.2.28 黑芝麻智能合作和量产定点项目(2)

5.2.29 黑芝麻智能生态体系

5.3 芯驰科技

5.3.1 芯驰科技简介

5.3.2 芯驰科技处理器产品线

5.3.3 芯驰科技处理器产品布局:面向未来的中央计算架构

5.3.4 芯驰科技中央计算架构SCCA 1.0

5.3.5 芯驰科技自动驾驶芯片:产品路线图

5.3.6 芯驰科技自动驾驶芯片:产品组合(1)

5.3.7 芯驰科技自动驾驶芯片:产品组合(2)

5.3.8 芯驰科技自动驾驶芯片:V9L/V9F/V9T芯片指标参数对比

5.3.9 芯驰科技自动驾驶芯片:V9T SoC产品特点

5.3.10 芯驰科技自动驾驶芯片:V9T SoC系统架构图

5.3.11 芯驰科技自动驾驶芯片:V9T SoC产品框图

5.3.12 芯驰科技自动驾驶平台:UniDrive

5.3.13 芯驰科技生态合作伙伴

5.4 华为

5.4.1 华为自动驾驶SoC产品组合

5.4.2 华为自动驾驶SoC:昇腾 910/310主控芯片

5.4.3 华为自动驾驶SoC:昇腾 310/910 采用华为自研达芬奇架构

5.4.4 华为自动驾驶SoC:昇腾 310 性能参数

5.4.5 华为自动驾驶SoC:华为昇腾910 性能参数

5.4.6 华为自动驾驶SoC:昇腾芯片技术规划路线

5.4.7 华为自动驾驶SoC:应用于华为MDC计算平台

5.5 后摩智能

5.5.1 后摩智能:主打存算一体智能驾驶芯片

5.5.2 后摩智能:存算一体核心技术优势

5.5.3 后摩智能:存算一体智驾芯片性能参数

5.5.4 后摩智能:大算力域控制器性能参数

5.5.5 后摩智能:软件开放平台设计框架及产品优势

5.5.6 后摩智能:智能驾驶解决方案

5.6 芯砺智能

5.6.1 芯砺智能:利用芯粒(Chiplet)技术研发车载大算力芯片

5.6.2 芯砺智能核心技术逻辑和发展思路

5.7 昆仑芯

5.7.1 昆仑芯:面向专用芯片,比亚迪新进入股

5.7.2 昆仑芯产品定位:昆仑芯二代和三代AI芯片均可面向自动驾驶系统

5.7.3 百度昆仑芯二代 AI 芯片:7nm工艺,256TOPS

5.7.4 昆仑芯二代 AI 芯片在无人驾驶的适配成果

5.7.5 昆仑芯产品路线图

5.7.6 昆仑芯应用框架:百度 Apollo 文心大模型“感知 2.0”架构

5.7.7 昆仑芯应用框架:未来自动驾驶或将与“文心一言”进行整合

5.7.8 昆仑芯应用框架:面向生成式AI大模型需要算力基础设施(1)

5.7.9 昆仑芯应用框架:面向生成式AI大模型需要算力基础设施(2)

5.7.10 昆仑芯应用框架:百度“文心一言”

5.8 辉羲智能

5.8.1 辉羲智能:主打数据闭环定义高算力芯片

5.9 大华零跑凌芯

5.9.1 零跑凌芯 01 自动驾驶芯片:技术架构和特点

5.9.2 零跑凌芯 01 自动驾驶芯片:技术参数

5.10 寒武纪行歌

5.10.1 寒武纪行歌公司介绍

5.10.2 寒武纪行歌自动驾驶芯片:产品策略

5.10.3 寒武纪行歌自动驾驶芯片:“云边端车协同”

5.10.4 寒武纪行歌自动驾驶芯片:“车云协同助力数据闭环和AI调优”

5.10.5 寒武纪行歌自动驾驶“车云”芯片产品

5.10.6 寒武纪行歌自动驾驶AI工具链