近几年,新能源汽车市场如日方升,新能源汽车渗透率节节攀升。2023年1-4月,中国新能源汽车产销分别完成229.1万辆和222.2万辆,同比均增长42.8%,市占率达27%。在铺量过程中,新能源汽车对动力电池的需求也水涨船高。预计2023年全球电动汽车电池使用量将达到约749GWh。

在动力电池装车逼近TWh的时代,更高能量密度的固态电池在政策鼓励和市场需求双重驱动下,供应商的产线进程开始加快。

在中国,国务院办公厅2020年11月2日印发的《新能源汽车产业发展规划(2021-2035年)》明确提出,要加快固态动力电池技术研发及产业化,首次将固态电池的研发上升到国家层面。中国动力电池产业化的目标是,到2025年,液态体系电池单体能量密度将达到350Wh/kg;2030年,固液混合体系电池单体能量密度为400Wh/kg;2035年,准/全固态体系电池单体能量密度将达500Wh/kg。

与此同时,日韩、欧美国家也都纷纷推出鼓励政策,发力固态电池。比如美国2021年发布《锂电池2021-2030年国家蓝图》;欧洲推出了《电池2030规划》及《2030电池创新路线图》;日韩企业大多采用抱团研发,车企、科研机构、电池和材料企业分工明确,积极合作开发固态电池技术。

1、相比目前主流液系电池,固态电池凭借诸多优势开始发力

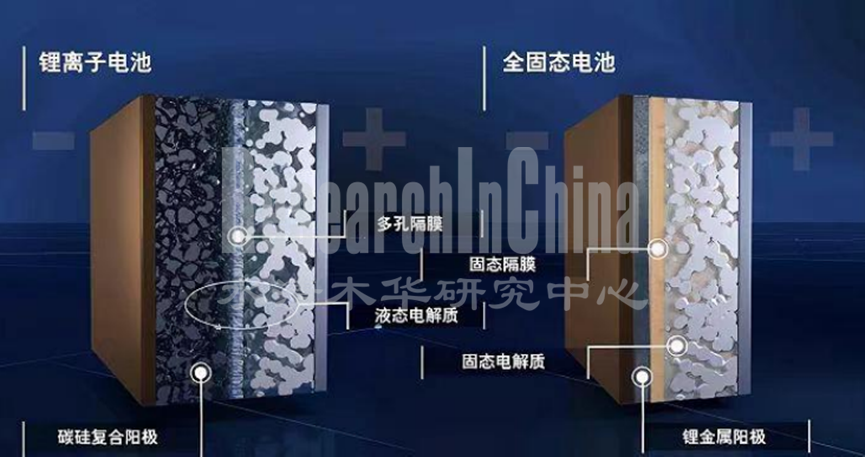

相比液态锂电池,固态电池是一种使用固体电极和固体电解质的电池,理论上,其能量密度能达到400-500Wh/kg,达到液态锂电池的2-3倍。固态电池的优点主要包括续航能力提升、大幅降低热失控风险、充电时间更短、循环寿命更长、体积更小等。尤其值得注意的是,通过采用金属锂负极,能将电池能量密度提升70%以上。

图片来源:网络

基于此,越来越多企业加码研发并生产固态电池。动力电池企业中,宁德时代、国轩高科、赣锋锂业、亿纬锂能、欣旺达等均在积极推进固态电池技术布局。不过目前来看,半固态电池量产落地会更快一些。

2、电池能量密度持续提升,半固态电池原型开始上车应用

半固态电池作为一种过渡路线,能改善安全性能, 这是因为电解液的减少使得外部加热、冲击,以及内部短路造成热失控风险降低。半固态电池电解液含量约在10%以下(传统锂电池电解液质量占比约为20%),通常采用软包+叠片封装工艺。在体系上,半固态可以沿用811体系,也可以适配更激进的9系等化学体系,在能量密度和综合成本上获得双重提升。

2022年1月22日,东风汽车公司与赣锋锂业合作开发的东风-赣锋高比能固态电池E70示范运营车在江西省新余市全球首发。此后,固态电池原型试车应用徐徐拉开序幕。

图片来源:佐思汽研制图

目前已经实现半固态电池量产的企业有卫蓝新能源、清陶能源、太蓝新能源、辉能科技、赣锋锂业、国轩高科、亿纬锂能等。

其中,卫蓝新能源首颗半固态电池于2022年11月下线,能量密度达360Wh/kg;太蓝新能源2022年10月投产国内首条半固态电池量产线,预计2023年7月满产,2023-2024年产能规划10GWh, 2024-2026年设计产能达26GWh;2023年4月,清陶能源首条设计产能1GWh的生产线投产,首批半固态电池将在郫都工厂下线。

部分车企半固态电池装车进展

来源:佐思汽研《2023年全球及中国固态电池行业研究报告》

3、全固态电池预计将在2024年左右陆续量产

全固态电池预计将在2024年左右陆续量产,主要公司有日产、三星SDI、盟维新能源等。

从固态电池产线布局来看,国外企业起步较早,例如:

Solid Power在2019年将连续工艺中试生产线在科罗拉多州路易斯维尔投入运营。2020年生产320 Wh/kg 20 Ah锂金属电池,2021年Solid Power宣布在科罗拉多州桑顿增加第二个丹佛地区生产设施,于2022年6月6日宣布已完成了电动汽车电池试点生产线的安装,加速推进生产车规级固态电池。2023年1月宝马与Solid Power启动下一阶段全固态电池联合研发。Solid Power将向宝马授权电池设计与制造工艺,助其在慕尼黑建设中试线。2025年前推出首辆原型车,2030年实现全固态电池量产。

2022年3月,三星SDI宣布在位于京畿道水原市灵通区的SDI研究所内开始建设了全固态电池试验线(S-line产线),2023年开始试生产,2027年开展大规模生产。

国外主机厂中,日产将于2024 年在日本横滨启动一个试点工厂,设立全固态生产线,2025年全固态电池正式生产,并于2028 年正式实现全固态电池装车。丰田2025年前全固态电池将实现小规模量产,并首先搭载在混动车型上,2030年前全固态电池要实现持续的、稳定的生产。

国内企业中,多半是从半固态逐步迈向全固态电池生产的路线,较快实现全固态电池生产的主要企业有高能时代、卫蓝新能源、清陶能源、辉能科技、国轩高科、亿纬锂能等。

例如,亿纬锂能全固态技术迭代将分为三个阶段,未来将重点研发氧化物、硫化物、卤化物路线, 公司计划于2024年完成全固态电池1.0技术研发,能量密度为350Wh/kg,循环寿命300次以上。2028年将实现全固态电池3.0技术迭代,能量密度提升至550Wh/kg、循环寿命1000次+、且具备高安全性、高柔性、耐高温等特性,以满足动力电池领域需求。

2021年12月21日,高能时代日本实验室成功研制出1.5Ah全固态锂电池样品,此次样品的成功研制,预示着高能时代在全固态锂电池研发领域已经进入快车道。其全固态动力电池通过了针刺和350℃热失控试验,能量密度大于400Wh/kg, 循环使用次数超过1200次,在零下40-150℃均能使用。

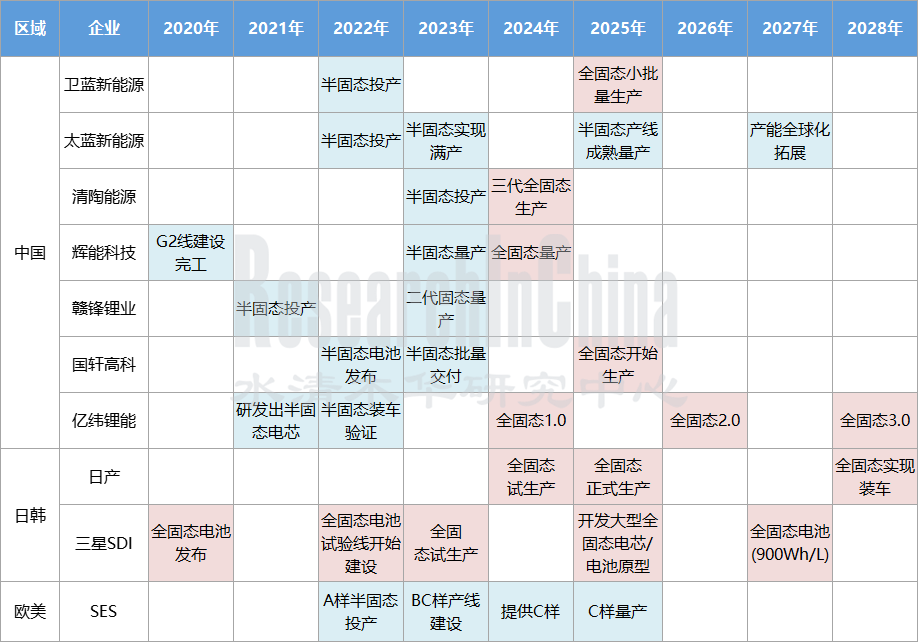

全球部分固态电池相关企业产业化进展情况

来源:佐思汽研《2023年全球及中国固态电池行业研究报告》

4、固态电池产业化落地还面临哪些限制因素?

目前,固态电池还存在固态电解质与电极之间界面阻抗高、固态电解质的体相离子电导率相对比较低等问题。解决高的界面阻抗和低的电导率是实现固态锂电产业化的关键。

解决之道:

① 将电解质超薄化是业界降低界面阻抗的有效方式之一,比如太蓝新能源研究院和重庆生产制造基地通过工艺创新定制新的设备,研发出电解质超薄膜制备技术和界面柔化技术,且兼容现有液系电池的工艺体系,可以快速投产。

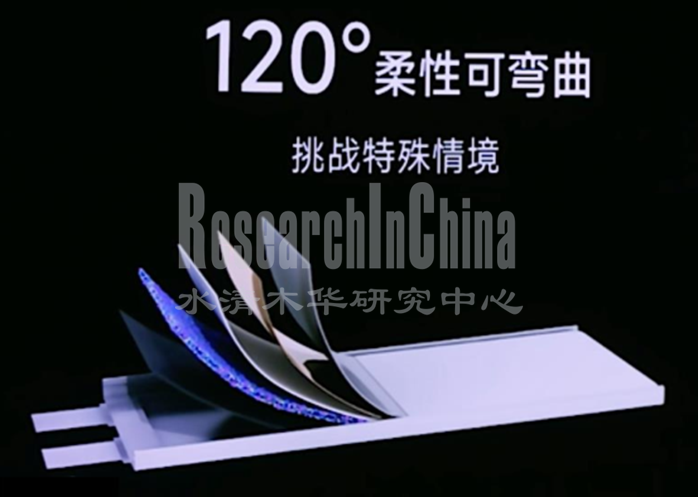

② 固态电池界面柔化技术也是降低界面阻抗的有效方式之一,比如亿纬锂能已有的全固态薄膜软包电池技术基于卤化物体系,可适应特殊高温及弯折条件,搭配高镍正极可以在150 °C高温温区稳定放电,柔性技术使电池在120°弯曲条件仍可正常充放电。

亿纬锂能固态电池柔性可弯曲技术

③ 在电解质三大体系(聚合物、氧化物、硫化物)中,硫化物质地柔软、可塑性强,离子电导率最高,达到液态电解液的水平( 10-2 S/cm ),克服了固态电解液导电率不佳的瓶颈,但其抗阻较高,容易与空气、水等发生副反应,工艺上仍需要克服诸多挑战。采取硫化物路线的代表企业包括高能时代、恩力动力、宁德时代、丰田、本田、三星、Solid Power等。

然而,当前氧化物固态电解质在产业化应用和量产节点上,都走在最前。因为氧化物兼具电导率和稳定性,量产难度适中,目前发展进度较快,选择氧化物体系的代表企业包括卫蓝新能源、清陶能源、辉能科技、国轩高科、孚能科技、赣锋锂业等。

除了以上所述,生产工艺的不同及新增设备的购置在一定程度上拖慢了生产速度。目前,半固态生产可以基本做到与液系电池生产线兼容,成本可以基本持平。然而,逐渐过渡到全固态电池生产,因为工艺差异较大,生产程序不同,需要购置大量新的工艺设备,比如购买静压工艺设备等, 等静压工艺的设备生产、调试及使用难度大,需要积累大量know-how经验以赶上锂电池辊压、热压工艺的效率和良率水平,这无疑对固态电池产业化也构成一定的压力。

最后,相关厂商还需要对产线设备及各生产工序做持续优化,不断提高电芯封装的良率,提升销量,也是实现固态电池产业正向循环的关键因素之一。