《2023年中国车载支付市场研究报告》,从中国车载支付市场现状、产业链构成、主机厂布局、支付平台布局、消费者调查、发展趋势等方面进行分析研究。

一、车载支付市场需求正在崛起

车载支付,又称“刷车支付”,是指通过车内通讯(如SIM卡、车载WiFi)和车机系统完成支付的功能。基于车载支付,车主无需下车,就能在车内实现停车、加油、订餐、购物等一系列支付服务,极大提升用户便捷性和体验性。

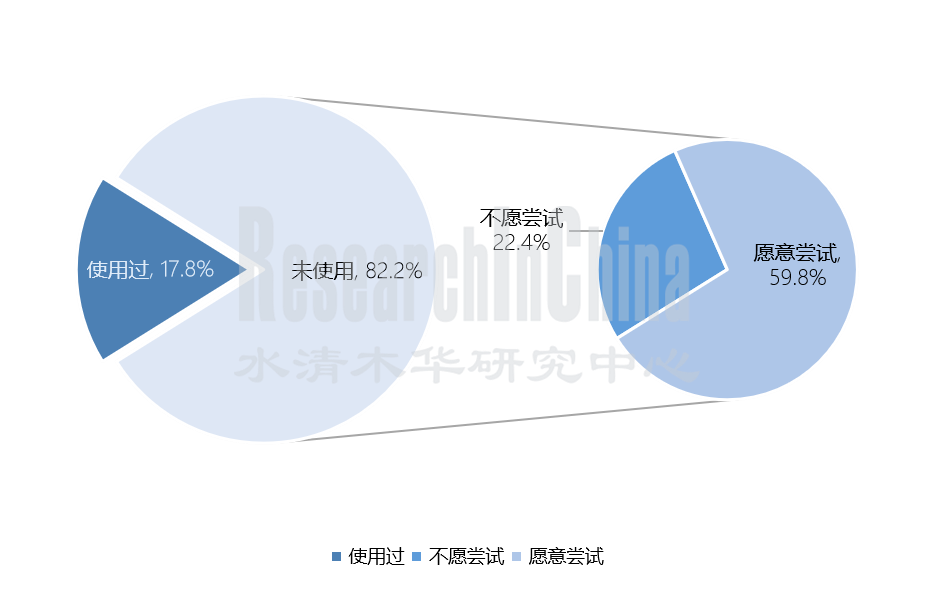

根据佐思汽研调研,现阶段使用车载支付的人数较少,仅占总样本数的17.8%;但用户使用意愿很高,在未使用过车载支付的样本中,72.7%的消费者表示“愿意尝试车载支付”,占总样本数的59.8%。

车载支付使用情况与使用意愿统计

来源:佐思汽研《2023年中国车载支付市场研究报告》

目前,使用车载支付的用户主要将该功能用于停车、高速通行、加油/充电、购买车机流量及APP会员等场景。在使用过车载支付功能的用户中:

•高达78.9%的用户使用车载支付进行停车缴费;

•42.1%的用户使用车载支付进行高速通行交费;

•车载支付也常被用于支付加油/充电费(31.6%)、购买车机流量及APP会员(31.6%)、功能订阅(21.1%)、保养/维修/洗车(15.8%)、车险(10.5%)等场景;

•较少用户用于外卖餐饮(5.3%)和出行(5.3%)场景。

车载支付用户使用场景统计

来源:佐思汽研《2023年中国车载支付市场研究报告》

二、车载支付产业链正逐渐形成

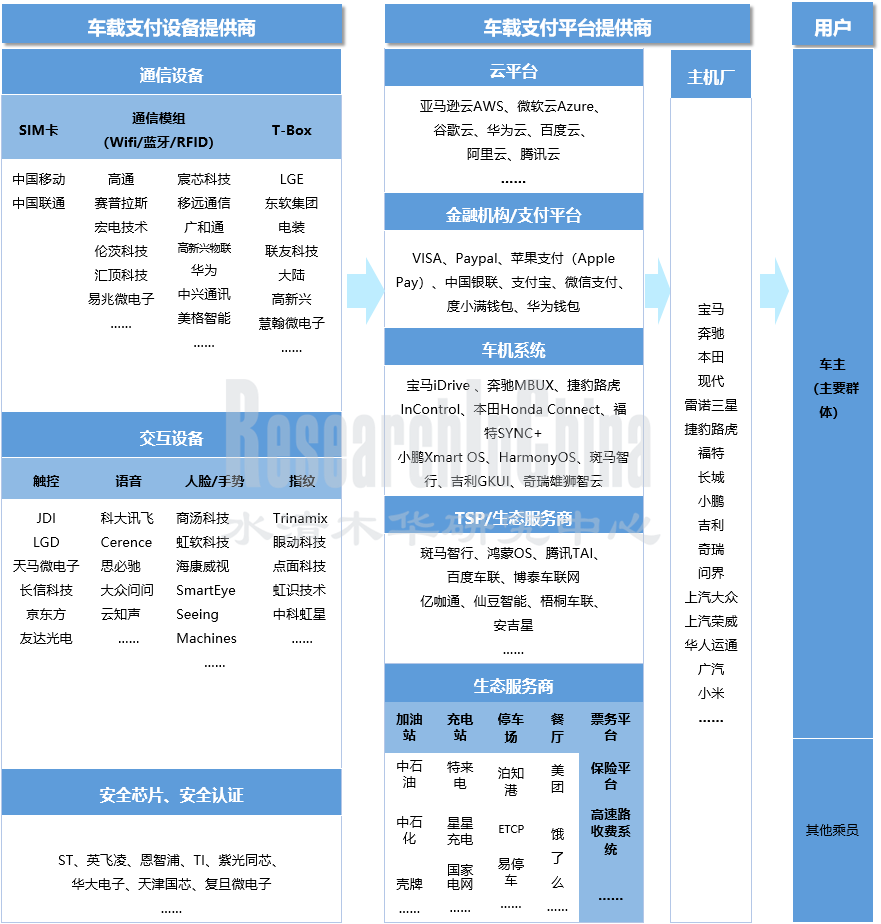

从供应链来看,车载支付主要涉及车载支付设备和车载支付平台两大板块。

车载支付设备主要包括通信设备(SIM卡、通信模组、T-Box)、交互设备(触控交互、语音交互、人脸/手势交互、指纹交互)、认证设备(安全芯片)等;车载支付平台主要包括云平台、支付平台、车机系统、生态服务平台、生态服务商、主机厂等。

车载支付产业链全景图

来源:佐思汽研《2023年中国车载支付市场研究报告》

近几年在产业链各板块企业的积极布局下,车载支付市场正不断发展,呈现两大特点。

1)、车载支付场景正在不断拓展

宝马、奔驰、本田、现代等国外车企,长城、小鹏、吉利、奇瑞、问界等国内车企均已推出车载支付功能,其中停车、加油/充电、订餐场景已实现广泛布局,洗车/保养/维修服务、功能订阅、订票等场景正实现小范围应用。

例如,宝马在2022年10月,通过OTA在车机上新增BMW ConnectedDrive Store,可实现车内付费订阅功能,前排座椅加热、方向盘加热、Carplay等13项功能可通过车机完成付费购买。

2)、多模态交互正在加入车载支付

目前车载支付最常用的是扫码支付和免密支付,随着车内多模态交互技术的提升,人脸识别、指纹识别、声纹识别正成为新的车载支付交互方式和认证方式。

例如奔驰在最新的车载支付系统PAY+上增加了指纹识别认证,奇瑞星途TX/TXL支持人脸验证支付,可通过人脸识别进行停车费支付或购物。多模态交互的加入,使车载支付的安全性和便利性进一步增强。

奇瑞星途TX/TXL可在车机上通过扫码或人脸识别购买电影票

来源:爱卡汽车

三、生态体系是影响车载支付的关键因素

在手机支付体系中,iOS和Android数以百万量级的开发者开发了各种各样的应用,构建了非常丰富的应用生态,解决了消费者生活、工作、娱乐等一系列需求,使手机成为用户生活中不可或缺的终端。

在车载支付体系中,中国银联、VISA等金融机构开发了一系列车载支付系统,支付宝、斑马智行、华为等构建了一系列车载生态平台,围绕车内的停车、加油、出行、购物等场景推出一系列服务。

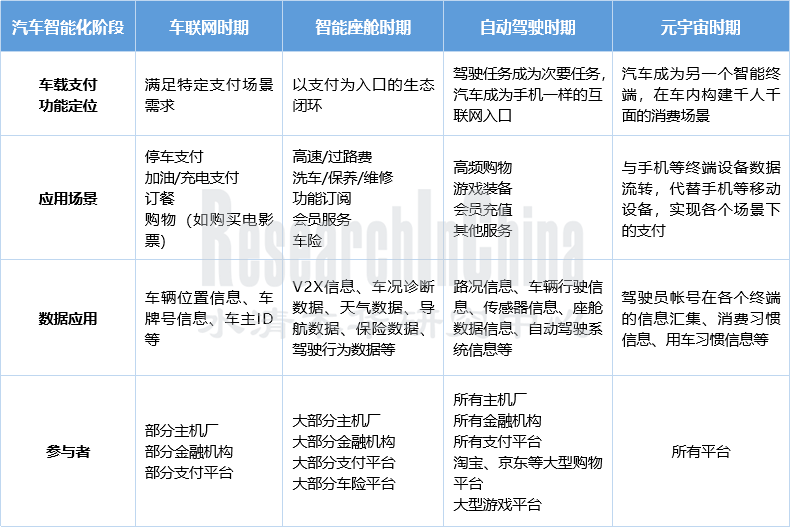

对比手机支付,现阶段车载支付的生态体系仍然薄弱,仅仅只是满足了特定场景下的支付需求。随着智能座舱和高等级自动驾驶的发展,驾驶员在特定场景下从驾驶任务中解放出来,将更加关注其他车内需求,届时打造车内生活空间、构建以支付为入口的生态闭环将成为一大诉求。

车载支付发展路径

来源:佐思汽研《2023年中国车载支付市场研究报告》

01 车载支付市场概述

1.1 车载支付发展历程

1.2 车载支付应用场景

1.3 车载支付系统流程

1.4 车载支付主流方式

1.5 车载支付产业链

1.6 车载支付芯片

1.7 车载支付平台

1.8 车载支付生态体系

1.9 主机厂车载支付业务布局

1.10 车载支付专利分析

1.10.1 车载支付专利地图

1.10.2 主机厂的车载支付专利布局

1.10.3 供应商的车载支付专利布局

1.10.4 生态公司的车载支付专利布局

02 车载支付消费者研究

2.1 车载支付调查基本情况

2.2 车载支付用户使用情况及使用意愿

2.3 车载支付高频使用场景

2.4 车载支付用户满意度

2.5 车载支付期望场景

2.6 车载支付实际场景与期望场景差异

2.7 车载支付使用原因

2.8 车载支付使用顾虑

2.9 车载支付交互方式及付款方式偏好

03 主机厂车载支付布局

3.1 宝马

3.1.1 宝马车载支付应用场景布局

3.1.2 宝马智慧停车功能

3.1.3 宝马智慧停车功能流程

3.1.4 宝马付费订阅功能

3.1.5 宝马车载支付服务系统

3.1.6 宝马基于声纹识别的车载支付

3.2 奔驰

3.2.1 奔驰车载支付应用场景布局

3.2.2 奔驰车内加油支付功能

3.2.3 奔驰车内停车支付功能

3.2.4 奔驰付费订阅功能

3.2.5 Mercedes pay与Mercedes pay+系统对比

3.3 本田

3.3.1 本田车载支付应用场景布局

3.3.2 本田Honda CONNECT(智导互联)系统

3.3.3 本田Dream Drive系统

3.4 现代

3.4.1 现代车载支付应用场景布局

3.4.2 现代车载支付服务动态

3.5 雷诺三星汽车

3.5.1 雷诺三星汽车车载支付应用场景布局

3.6 捷豹路虎

3.6.1 捷豹路虎车载支付应用场景布局

3.6.2 捷豹路虎车内加油(充电)支付功能

3.6.3 捷豹路虎车内加油支付功能流程

3.7 福特

3.7.1 福特车载支付应用场景布局

3.7.2 福特车载交易系统

3.7.3 福特车辆支付通信系统和方法

3.8 长城

3.8.1 长城车载支付应用场景布局

3.8.2 长城智慧停车功能

3.8.3 长城智慧加油和智慧洗车功能

3.9 小鹏

3.9.1 小鹏车载支付应用场景布局

3.9.2 小鹏车载支付功能

3.10 吉利

3.10.1 吉利车载支付应用场景布局

3.10.2 吉利车载支付装置和方法

3.11 奇瑞

3.11.1 奇瑞车载支付应用场景布局

3.11.2 奇瑞星途车内刷脸支付功能

3.11.3 奇瑞停车费在线支付系统

3.12 问界

3.12.1 问界车载支付应用场景布局

3.12.2 问界停车无感支付功能

3.12.3 问界充电无感支付功能

3.12.4 问界车内人脸验证支付功能

3.13 上汽大众

3.13.1 上汽大众车载支付应用场景布局

3.13.2 上汽大众智慧车联系统

3.14 上汽荣威

3.14.1 上汽荣威车载支付应用场景布局

3.14.2 斑马智行互联系统无感支付功能

3.15 其他主机厂

3.15.1 华人运通车载支付应用场景布局

3.15.2 广汽车载支付专利

3.15.3 小米车载支付专利

04 车载支付平台研究

4.1 VISA

4.1.1 VISA车载支付业务

4.1.2 VISA车载支付交易机制

4.1.3 VISA云令牌框架

4.2 中国银联

4.2.1 中国银联车载支付业务

4.2.2 中国银联车载支付系统及方法

4.2.3 中国银联基于T-Box的车载支付系统及方法

4.2.4 中国银联车载支付系统及方法

4.3 支付宝

4.3.1 支付宝车载支付业务

4.3.2 支付宝智能风控引擎AlphaRisk

4.3.3 支付宝车载支付生态

4.3.4 支付宝基于ETC的车载支付

4.3.5 支付宝基于车牌号的支付处理方法

4.4 华为

4.4.1 华为车载支付业务

4.4.2 华为智慧加油站解决方案

4.4.3 华为基于V2X的车载支付系统

4.5 其他车载支付平台

4.5.1 Xevo

4.5.2 IPS Group

4.5.3 ZF

4.5.4 DABCO

05 车载支付总结及趋势

5.1 车载支付发展总结

5.2 车载支付发展路径

5.3 车载支付SWOT分析

5.4 移动支付的习惯养成

5.5 车载支付技术环境

5.6 车载支付数据挖掘与应用将有更大想象空间