《2023Q1 中国乘用车ADAS域控及主芯片数据分析和供应商研究报告》主要研究L2+及以上(包含L2+、L2.5、L2.9)乘用车的ADAS域控制器市场数据、ADAS域控制器主芯片市场数据、主要供应商发展现状和布局、最新行业发展趋势、未来六个季度和未来五年的市场规模预测。

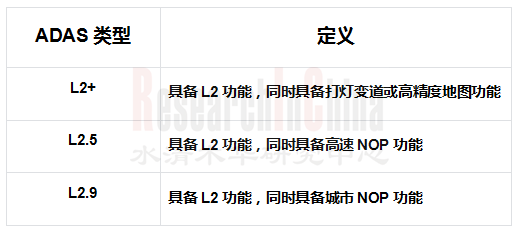

L2+、L2.5、L2.9的定义如下:

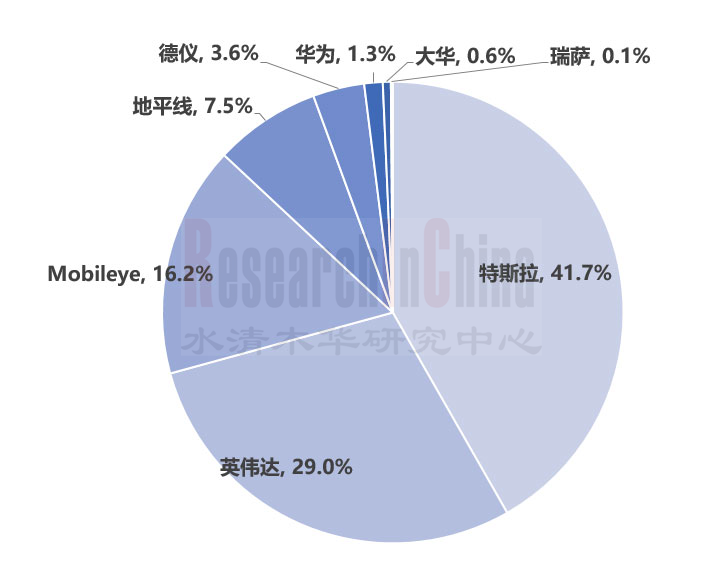

2023年Q1,中国乘用车市场(不含进口车)配置L2+及以上自动驾驶功能车型销量达到36.0万辆,同比增长68.2%。这36.0万辆L2+及以上车型共计搭载ADAS主控芯片65.6万颗,其中采用芯片自研策略的特斯拉FSD芯片占比41.7%;主攻高算力芯片的英伟达芯片约19.0万颗,占比29.0%。

2023Q1中国乘用车L2+及以上ADAS域控主芯片市场份额

数据来源:佐思汽研

根据专家访谈,本报告还回答了如下问题:

1、当前主流智驾SoC采购价,以及基于该SoC的域控制器的采购价大概是多少?

2、当前主流ADAS SoC的优点和不足分别是什么?

3、一般智驾域控会搭配一款功能安全芯片,譬如TC397、TC497,它们各自的采购价大概是多少?TC系列是否有国产替代产品,该国产替代产品大致的采购价?

4、当前智驾域控制器一般占整个智驾系统(包括传感器系统和决策系统,不包含执行系统)的比例是多少?智驾系统成本一般占整车成本多少?

5、特斯拉(还包括蔚来、华为等)坚持智驾系统收费,理想的NOA系统是免费的,您认为哪一种代表未来趋势?

6、我们看到还有更多大算力芯片公司正尝试切入智驾芯片市场,譬如寒武纪行歌、芯砺智能(chiplet技术)、辉羲智能、后摩智能(首款存算一体芯片)等。您觉得他们还有市场机会吗?如果有,您更看好谁?为什么?

7、我们看到,高通、地平线、英伟达等领先大算力芯片公司,都有庞大的软件团队在做一些基础软件和算法,譬如中间件、视觉感知算法、行车泊车算法、NOA算法等,明显在挤压传统Tier1的生存空间。ADAS Tier1 为了尽快推出行泊一体或NOA方案,也在尽量复用主流芯片公司提供的算法,这样会不会削弱ADAS Tier1 的竞争力?

8、蔚小理自研智驾域控制器,上汽、吉利、长城、比亚迪、奇瑞等有一定实力的主机厂都在打造自己的自动驾驶团队,自研智驾域控制器,会不会挤压做智驾域控制器的Tier1的生存空间?智驾Tier1应如何应对?

9、目前哪一类智驾域控制器企业的业务开展的不错?原因是什么?请举例说明。

10、目前哪一类智驾域控制器企业的业务开展的不成功?原因是什么?请举例说明。

11、一些座舱上市公司如中科创达、德赛西威、华阳等都已经成立了自动驾驶部门或分公司,也在布局舱驾一体,您怎么看待它们开发的智驾域控制器?您认为它们会在舱驾一体落地时占据优势吗?

12、行泊一体域控(或舱驾一体域控)的开发,主机厂有分拆成两项或多项任务给供应商,也有外包给一家供应商开发的,您更看好哪一种模式?为什么?

13、能带来降本的单芯片行泊一体域控正在成为重要方向,您觉得它能成为主流吗?为什么?

14、很多行泊一体域控用TDA4搭配J3、这样做的目的是什么,能实现哪些互补?

15、现在自动驾驶前沿企业转向BEV算法为主后,会对自动驾驶域控制器设计带来什么影响?

16、有传闻说不少初创企业的行泊一体域控项目遇到了工程化难题,虽然定点了,却无法实现工程化落地,无法量产。主要原因是什么?这是否意味着缺乏Tier1背景的ADAS企业虽然精通算法,但是在前装量产上会面临巨大问题。应该如何解决这个问题?

01 总体数据趋势

1.1 L2+及以上销量情况

1.1.1 2021Q1-2023Q1 中国乘用车L2+及以上销量及渗透率走势

1.1.2 2021Q1-2023Q1 中国乘用车市场L2+等级占比走势

1.1.3 2021Q1-2023Q1 中国乘用车(在不同价格区间的)L2+及以上装车量占比

1.1.4 2021Q1-2023Q1 中国乘用车(在不同价格区间的)L2+及以上渗透率

1.1.5 2021Q1-2023Q1 中国乘用车L2+及以上装车量和渗透率走势(分OEM类型)

1.1.6 2021Q1-2023Q1 中国乘用车L2+及以上车型销量(分能源类型)

1.1.7 2021Q1-2023Q1 中国乘用车L2+及以上车型销量占比(分能源类型)

1.1.8 2021Q1-2023Q1 中国乘用车L2+及以上车型渗透率(分能源类型)

1.1.9 2022Q1-2023Q1 中国乘用车L2+及以上安装量占比(分汽车品牌)

1.2 L2+车型销量情况

1.2.1 2022Q1-2023Q1 中国乘用车L2+装配量(按不同价格区间车型)

1.2.2 2022Q1-2023Q1 中国乘用车L2+装配量(分OEM类型)

1.2.3 2022Q1-2023Q1 L2+安装量占比(不同燃油类型)

1.3 L2.5车型销量情况

1.3.1 2022Q1-2023Q1 中国乘用车L2.5装配量(按不同价格区间车型)

1.3.2 2022Q1-2023Q1 中国乘用车L2.5装配量(分OEM类型)

1.3.3 2022Q1-2023Q1 L2.5安装量占比(不同燃油类型)

1.4 L2.9车型销量情况

1.4.1 2022Q1-2023Q1 中国乘用车L2.9装配量(按不同价格区间车型)

1.4.2 2022Q1-2023Q1 中国乘用车L2.9装配量(分OEM类型)

1.4.3 2022Q1-2023Q1 L2.9安装量占比(不同燃油类型)

1.5 ADAS域控/算法供应商市场份额(L2+及以上)

1.5.1 2021Q1-2023Q1 中国乘用车L2+及以上(域控)供应商市场份额走势

1.5.2 2021Q1-2023Q1 中国乘用车L2+及以上(算法)供应商市场份额走势

1.5.3 2021Q1-2023Q1 中国乘用车L2+及以上(域控)供应商市场份额走势(合资车型)

1.5.4 2021Q1-2023Q1 中国乘用车L2+及以上(域控)供应商市场份额走势(自主车型)

1.5.5 2021Q1-2023Q1 中国乘用车L2+及以上(算法)供应商市场份额走势(合资车型)

1.5.6 2021Q1-2023Q1 中国乘用车L2+及以上(算法)供应商市场份额走势(自主车型)

1.6 ADAS域控芯片市场份额(L2+及以上)

1.6.1 2021Q1-2023Q1 中国乘用车L2+及以上车型域控主芯片方案份额走势

1.6.2 2021Q1-2023Q1 中国乘用车L2+及以上车型域控主芯片搭载量走势

1.6.3 2021Q1-2023Q1 中国乘用车L2+车型域控主芯片市场份额走势

1.6.4 2021Q1-2023Q1 中国乘用车L2+车型域控主芯片搭载量走势

1.6.5 2021Q1-2023Q1 中国乘用车L2.5车型域控主芯片市场份额走势

1.6.6 2021Q1-2023Q1 中国乘用车L2.5车型域控主芯片搭载量走势

1.6.7 2021Q1-2023Q1 中国乘用车L2.9车型域控主芯片市场份额走势

1.6.8 2021Q1-2023Q1 中国乘用车L2.9车型域控主芯片搭载量走势

1.7 L2+及以上车型的泊车系统数据

1.7.1 2021Q1-2023Q1 乘用车L2+及以上车型的自动泊车渗透率走势

1.7.2 2021Q1-2023Q1 乘用车L2+及以上车型的泊车系统供应商市场份额走势

1.7.3 2021Q1-2023Q1 乘用车L2+及以上车型的记忆泊车渗透率走势

1.7.4 2021Q1-2023Q1 乘用车L2+及以上车型的遥控泊车渗透率走势

1.7.5 2021Q1-2023Q1 乘用车L2+及以上车型的视觉融合泊车渗透率走势

02 ADAS域控企业数据和动向

2.1 德赛西威

2.1.1 2021Q1-2023Q1 德赛西威(L2+及以上)ADAS域控销量走势

2.1.2 德赛西威最新动态

2.2 福瑞泰克

2.2.1 2021Q1-2023Q1 福瑞泰克(L2+及以上)ADAS域控销量走势

2.2.2 福瑞泰克最新动态

2.3 安波福

2.3.1 2021Q1-2023Q1 安波福(L2+及以上)ADAS域控销量走势

2.3.2 安波福最新动态

2.4 宏景智驾

2.4.1 2021Q1-2023Q1宏景智驾(L2+及以上)ADAS域控销量走势

2.4.2 宏景智驾最新动态

2.5 Veoneer

2.5.1 2021Q1-2023Q1 Veoneer(L2+及以上)ADAS域控销量走势

2.5.2 Veoneer最新动态

2.6 知行科技

2.6.1 2021Q1-2023Q1 知行科技(L2+及以上)ADAS域控销量走势

2.6.2 知行科技最新动态

2.7 博世

2.7.1 2021Q1-2023Q1 博世(L2+及以上)ADAS域控销量走势

2.7.2 博世最新动态

2.8 采埃孚

2.8.1 2021Q1-2023Q1 采埃孚(L2+及以上)ADAS域控销量走势

2.8.2 采埃孚最新动态

2.9 经纬恒润

2.9.1 2021Q1-2023Q1 经纬恒润(L2+及以上)ADAS域控销量走势

2.9.2 经纬恒润最新动态

2.10 其他ADAS域控供应商动向

03 ADAS域控主芯片供应商数据和动向

3.1 英伟达

3.1.1 2021Q1-2023Q1 英伟达(L2+及以上)ADAS域控芯片销量走势

3.1.2 英伟达最新动态

3.2 Mobileye

3.2.1 2021Q1-2023Q1 Mobileye(L2+及以上)ADAS域控芯片销量走势

3.2.2 Mobileye最新动态

3.3 地平线

3.3.1 2021Q1-2023Q1 地平线(L2+及以上)ADAS域控芯片销量走势

3.3.2 地平线最新动态

3.4 德州仪器

3.4.1 2021Q1-2023Q1 德仪(L2+及以上)ADAS域控芯片销量走势

3.4.2 德仪最新动态

3.5 其他ADAS SoC供应商动态

3.5.1 黑芝麻最新动态

3.5.2 后摩智能最新动态

3.5.3 芯擎科技最新动态

3.5.4 芯砺智能最新动态

04 数据预测和趋势动向

4.1 数据预测

4.1.1 2022Q1-2024Q4 L2+以上ADAS域控制器销量预测

4.1.2 2022Q1-2024Q4 L2+以上车型主控芯片安装量预测

4.1.3 2022Q1-2024Q4 L2+/L2.5/L2.9渗透率预测

4.1.4 2021-2028 L2+以上ADAS域控制器销量预测

4.1.5 2021-2028年L2+以上车型主控芯片安装量预测

4.1.6 2022-2028年L2+/L2.5/L2.9渗透率预测

4.1.7 2021-2028年L2+以上ADAS域控制器市场规模预测

4.1.8 2021-2028年L2+以上车型ADAS主控芯片市场规模预测

4.2 趋势动向

4.2.1 当前主流智驾SoC采购价,及基于该SoC的域控制器采购价

4.2.2 当前主流ADAS SoC的优点和不足

4.2.3 功能安全芯片的采购价及国产替代情况

4.2.4 新加入的大算力ADAS芯片公司的市场机会

4.2.5 传统ADAS Tier1的生存空间会不会受到ADAS芯片企业和主机厂的挤压

4.2.6 哪一类ADAS域控制器企业的业务开展的不错

4.2.7 哪一类ADAS域控制器企业的业务开展的不成功

4.2.8 座舱上市公司布局ADAS域控制器的机会在哪里

4.2.9 行泊一体域控(或舱驾一体域控)的开发外包模式

4.2.10 BEV算法会对自动驾驶域控制器设计带来什么影响

4.2.11 初创企业行泊一体域控项目的工程化难题