01 汽车数据量呈现指数级增长,上云成为必然选择

•从企业层面来看,数字化转型的目标是将贯穿汽车研发、生产、销售、运营、售后服务等全生命周期的相关要素全流程数字化,将沉睡在车企本地服务器和机房内的数据上云,打通各环节数据通路,逐步实现产业全链路的数据一体化管理,云管端一体化的实时互联,构建贯穿用户全生命周期的服务运营模式,强化产业上下游合作伙伴的连接,产生更大的价值。

•从产品层面来看,汽车智能化、网联化迅速发展,例如自动驾驶功能,从L2级开始,自动驾驶的每一次向高阶驾驶演进,对于云的基础设施平台、应用、服务的消耗量都要上升一个量级。随着高阶自动驾驶逐渐走向量产,车载传感器数量及数据量大幅增加,本地处理难以满足需求,上云将是最优选择。

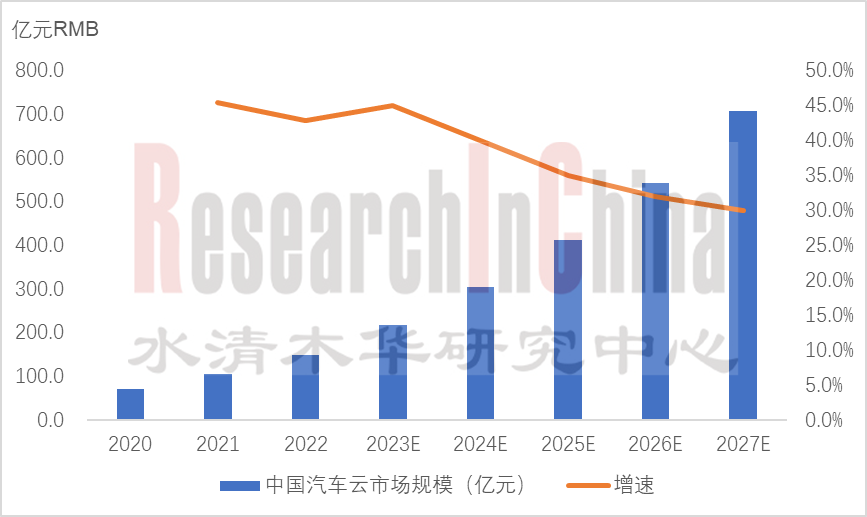

车企在云服务建设上,每年花费高达数千万元,促进市场规模快速增长。2022年中国汽车云服务市场超过150亿元,预计未来5年将保持30-40%的增速。

2020-2027年中国汽车云市场规模

来源:《2023年汽车云服务平台产业研究报告》

02 专属汽车云平台上线,差异化竞争成为关键

2021年字节跳动发布“字节跳动汽车云”, 在数字营销、智能座舱、自动驾驶、车辆服务四个板块提供云服务;2022年,腾讯智能汽车云、百度汽车云、阿里汽车云纷纷上线,BATHD(百度、阿里、腾讯、华为、抖音)五大巨头均已入场,依托汽车专属云构建的汽车云服务进入深化竞争阶段。

从各汽车云的服务范围来看大同小异,基本涵盖了研发、制造、营销、供应链几大板块,对于研发的支持主要集中在自动驾驶、智能座舱、车联网、三电几个领域,因此如何构建差异化竞争成为企业制胜的关键。

中国汽车云平台

来源:《2023年汽车云服务平台产业研究报告》

03 云服务的差异化竞争,主要从基础资源层服务和上层研发工具链两方面构建

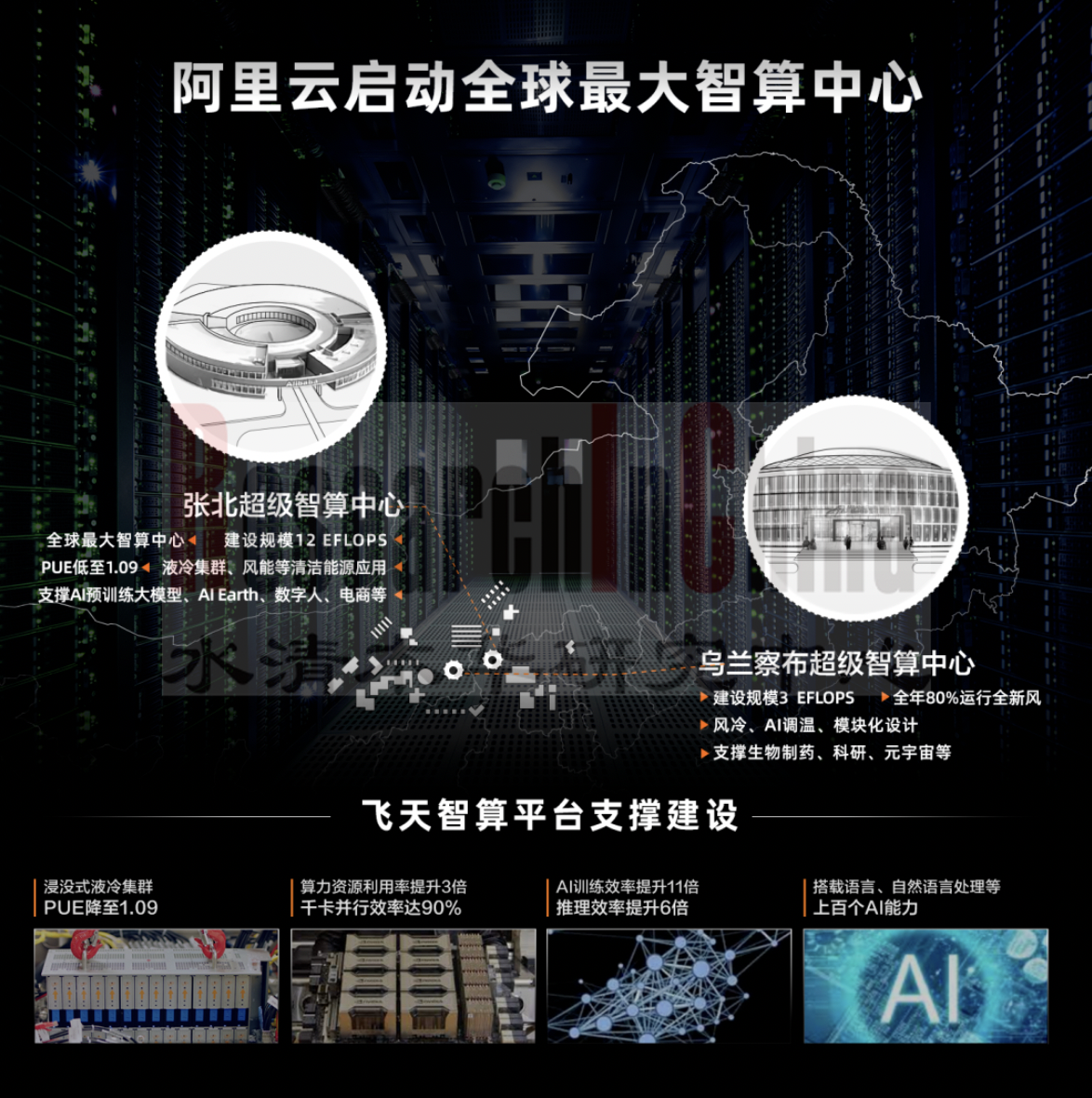

基础资源层方面,超算中心是衡量服务能力的一项重要指标,阿里、百度等率先布局。

2022年8月,阿里云启动位于张北和乌兰察布的两座超级智算中心,算力规模合计15 EFLOPS(每秒1500亿亿次浮点运算)。同期,阿里云推出智能计算解决方案“飞天智算平台”,通过“平台+智算中心”形式将智算能力开放出来。

阿里云张北&乌兰察布超算中心

来源:公开资料

百度云继开启阳泉、济南、福州、盐城、天津五大智算中心之后,于2023年5月开工建设百度智能云-沈阳智能计算中心项目,占地约2.4公顷,建筑面积4.2万平方米,总体规划算力500P,一期建设算力200P。百度沈阳智算中心未来不仅包含物理数据中心建设能力、智算基础设施能力,还包括以大模型为代表的AI软硬件生态能力的综合性解决方案,可支持智算时代下企业不同业务场景的计算任务和大模型的产业应用需求。

百度智能云-沈阳智能计算中心

来源:公开资料

研发工具链方面,云服务供应商正致力于通过“全流程”、“全闭环”的服务,为用户打造 “拎包入住”服务体验。

•腾讯自动驾驶云平台中,虚拟仿真成为关键一环。

•华为自动驾驶云平台”八爪鱼” 内置2000万框标注数据集、20万仿真场景库、以及完整的工具链和标注算法,覆盖自动驾驶数据、模型、训练、仿真和标注等全生命周期业务,能够协助车企“0”基础构建自动驾驶开发能力。

•百度则从芯片(昆仑芯)、深度学习(飞桨)、训练大模型(文心),到搜索(百度搜索)、云平台(百度智能云)、自动驾驶(Apollo)、智能网联(小度)等,构建全栈布局,实现数据闭环。

百度智能云自动驾驶解决方案整体架构

来源:百度

04 多云策略下,主机厂的需求从追求资源转变为追求效率

随着深度上云,主机厂上云的资源需求已基本满足,企业云战略的底层逻辑从追求资源转变为追求效率,最终实现对企业整体生产经营数字化的能力提升。在这个过程中,主机厂不再与某一个云平台深度绑定,而是实施多云策略,将不同的业务类型放到不同的云平台。

例如:

•吉利汽车,在与百度合作打造“1+6+N”吉利混合云平台的基础上,与阿里合作建设了星睿智算中心,与腾讯开展基于车联网和安全解决方案的合作。

•一汽集团,采用华为云Stack构建了混合云架构,还与阿里云合作开展智能制造、数字营销等业务。

部分车企云平台选择

来源:《2023年汽车云服务平台产业研究报告》

多云策略的优势毋庸置疑,能够集合各云平台优势、实现业务精细化部署、降低企业成本,同时助力车企在云平台构建上获得核心主动权,避免 “灵魂之争”的困扰。然而多云策略的挑战也不可避免,多云之间存/算力怎么分配、跨云数据同步对带宽依赖、成本和网络延迟是否会产生影响等都是亟需解决的问题。因此,如何制定多云策略,是主机厂需要解决的问题。

01 汽车云服务概述

1.1 汽车云服务行业概述

1.1.1 汽车云定义

1.1.2 中国汽车云市场规模

1.1.3 汽车云平台分类

1.1.4 中国汽车公有云平台

1.1.5 中国汽车云平台竞争格局

1.2 汽车云服务主要类型

1.2.1 中国各类汽车云市场规模

1.2.2 中国各类汽车云服务竞争格局

1.3 汽车云服务竞争格局

1.4 中国汽车云商业模式

1.5 汽车云发展契机

1.6 汽车云应用场景

02 汽车云解决方案

2.1 自动驾驶云

2.1.1 中国自动驾驶市场

2.1.2 自动驾驶对云的需求

2.1.3 自动驾驶云服务商举例

2.2 车联网云

2.2.1 中国车联网市场

2.2.2 车联网对云的需求

2.2.3 车联网云服务商举例

2.3 V2X云

2.3.1 V2X云概述

2.3.2 V2X云服务商举例

2.4 数字化转型

2.4.1 数字化转型概述

2.4.2 数字化转型对云的需求

2.5 云端数据闭环

2.5.1 数据闭环概述

2.5.2 云平台在数据闭环中的作用

2.5.3 云平台数据闭环案例

2.6 云端信息安全

2.6.1 车联网安全挑战

2.6.2 云端信息威胁

2.6.3 云端信息安全架构

2.6.4 云端安全策略

2.6.5 云端安全典型案例

03 云平台基础设施

3.1 汽车云产业链

3.2 数据中心

3.2.1 中国数据中心分布

3.2.2 云平台企业数据中心布局

3.2.3 超算中心

3.3 云服务器

3.4 服务器芯片

3.4.1 服务器芯片技术路线

3.4.2 服务器芯片供应商

3.5 云厂商自研芯片进度

3.5.1 AWS自研芯片

3.5.2 谷歌自研芯片

3.5.3 阿里自研芯片

04 汽车公有云平台研究

4.1 亚马逊云AWS

4.1.1 AWS汽车云业务简介

4.1.2 AWS区域分布

4.1.3 AWS汽车行业布局

4.1.4 AWS for Automotive

4.1.5 AWS软件定义汽车解决方案

4.1.6 AWS车联网数据湖

4.1.7 AWS自动驾驶数据湖

4.1.8 AWS汽车行业客户

4.1.9 AWS & 大陆

4.1.10 AWS & HERE

4.1.11 AWS & 艾拉比

4.1.12 AWS & 中科创达

4.1.13 AWS & 五一视界

4.2 微软云Azure

4.2.1 微软Azure车联网云平台

4.2.2 微软互联汽车平台MCVP服务

4.2.3 MCVP商业模式和主要客户

4.2.4 MCVP生态伙伴

4.2.5 微软云合作爱立信车联云CVC

4.2.6 爱立信车联云CVC方案

4.2.7 微软云Azure合作车企

4.2.8 微软云Azure合作汽车零部件厂商

4.3 谷歌云

4.3.1 谷歌云平台GCP

4.3.2 谷歌云合作起亚、福特

4.4 华为汽车云

4.4.1 华为汽车云业务简介

4.4.2 华为云1+3+M+N全球云基础设施布局

4.4.3 华为云汽车解决方案

4.4.4 华为云车联网解决方案

4.4.5 华为云自动驾驶开发解决方案

4.4.6 华为自动驾驶云生态伙伴

4.4.7 华为云移动出行解决方案

4.4.8 华为云汽车仿真解决方案

4.4.9 华为云数字化智能平台解决方案

4.4.10 华为云数字化营销解决方案

4.4.11 华为云出海业务解决方案

4.4.12 华为云合作客户

4.5 百度汽车云

4.5.1 百度汽车云业务简介

4.5.2 百度云3.0架构

4.5.3 百度云自动驾驶解决方案

4.5.4 百度车联网云

4.5.5 百度V2X云

4.5.6 百度云数据闭环方案

4.5.7 百度云数据标注方案

4.5.8 百度云安全体系

4.6 阿里汽车云

4.6.1 阿里汽车云业务简介

4.6.2 阿里汽车云行业能力

4.6.3 阿里汽车云技术底座

4.6.4 阿里汽车云主要客户

4.6.5 阿里云车联网安全方案

4.7 腾讯汽车云

4.7.1 腾讯汽车云业务简介

4.7.2 腾讯汽车云架构

4.7.3 腾讯自动驾驶云

4.7.4 腾讯智能网联云

4.7.5 腾讯汽车云能力

4.7.6 腾讯汽车云生态

4.7.7 腾讯汽车云安全机制

4.7.8 腾讯云车企客户

4.8 字节跳动汽车云

4.8.1 字节跳动汽车云业务简介

4.8.2 字节跳动汽车云系统架构

4.8.3 字节跳动汽车云生态

4.8.4 字节跳动云计算能力

05 主机厂云平台布局

5.1 吉利

5.1.1 吉利云平台策略

5.1.2 吉利数字化转型战略规划

5.1.3 吉利集团云平台

5.1.4 吉利集团云平台方案及规划

5.1.5 吉利星睿智算中心

5.1.6 吉利 智能驾驶云端数据工厂

5.1.7 吉利&腾讯云

5.1.8 吉利&七牛云

5.1.9 吉利&华为云

5.2 小鹏

5.2.1 小鹏汽车云平台

5.2.2 小鹏扶摇智算中心

5.3 理想

5.3.1 理想汽车云平台布局

5.3.2 理想大数据平台

5.3.3 理想车联网云

5.3.4 理想数据存储方案

5.4 蔚来

5.4.1 蔚来自动驾驶云

5.4.2 蔚来能源云

5.5 一汽

5.5.1 一汽集团云平台布局

5.5.2 一汽红旗智云

5.5.3 一汽集团本地数据中心

5.5.4 一汽&华为云

5.5.5 一汽&阿里云

5.5.6 一汽集团&天翼云

5.6 长安

5.6.1 长安汽车数字化路径

5.6.2 长安云平台大数据

5.6.3 长安智能汽车云大数据处理架构

5.6.4 长安车联网云和研发云

5.6.5 长安端云一体的SDA架构

5.6.6 长安端云一体的服务生态

5.6.7 长安汽车云平台合作伙伴

5.6.8 长安&腾讯云

5.6.9 长安与腾讯合作历程

5.7 长城

5.7.1 长城智能云

5.7.2 长城&华为云

5.7.3 长城&腾讯云

5.8 上汽

5.8.1 上汽云业务布局

5.8.2 上汽云产品与服务

5.8.3 上汽云平台总体架构

5.8.4 上汽云平台服务能力

5.8.5 上汽自动驾驶云

5.8.6 上汽车云一体的操作系统架构

5.8.7 上汽云产品技术路线和安全路线

06 总结及趋势

6.1 车企上云的意义

6.1.1 云平台是车企数字化的基础

6.1.2 车企上云的意义

6.2 云服务需求趋势

6.2.1 中国云服务发展路径

6.2.2 云服务需求转变

6.2.3 主机厂需求的云端能力包括什么

6.3 汽车云应用及业务模式

6.3.1 主机厂云应用

6.3.2 汽车云业务模式

6.4 云计算架构趋势

6.4.1 云计算体系架构走向软硬融合

6.4.2 车云计算的E/E架构

6.5 数据湖与云原生

6.5.1 数据湖成为云平台企业探索热点

6.5.2 数据湖+云原生构建存储、计算全新体系

6.5.3 数据湖云原生架构

6.5.4 AWS自动驾驶数据湖在中国的应用

6.5.5 小鹏汽车基于阿里云的自动驾驶数据湖

6.5.6 云原生安全演进

6.6 其他趋势

6.6.1 从单一云向多云发展

6.6.2 分布式边缘云应用扩大

6.6.3 云智一体

6.6.4 车联网云控基础平台将发挥更大作用