1、 NOA普及风暴开启,本土品牌开启降维打击实现市场占领

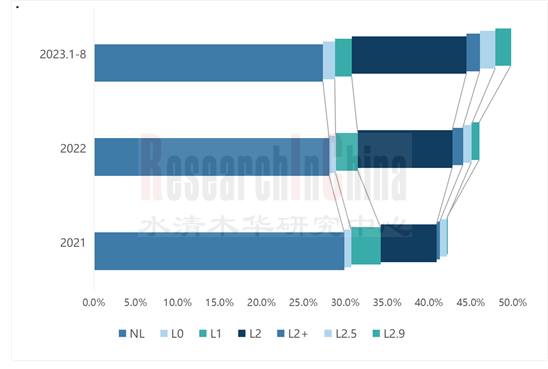

根据佐思汽研数据库,2023年1-8月,合资L2.5级及以上装配占比为3.0%,主要是特斯拉一家拉动;自主L2.5级及以上装配占比为3.7%,较去年全年(1.9%)上升1.8个百分点。2023年1-8月,自主L2.9级装配占比为1.9%,较2022年全年增加了1个百分点,城市NOA主要落地品牌有理想、蔚来、阿维塔、问界、小鹏等。

2021-2023年前8月中国自主品牌乘用车ADAS功能等级渗透率

来源:佐思汽研数据库

就各车企发布车型和规划看,自主品牌都在积极布局NOA,并开始显现价格下沉,配置提升的打法,主机厂意图使用“性价比”来提前占领市场。

比如,2023年9月,问界新M7上市,价格为24.98-32.98万(旧款价格为31.98万-37.98万元)。新问界M7配备1顶置激光雷达、3毫米波雷达、11高清视觉感知摄像头及12超声波雷达等27个感知硬件,支持华为ADS 2.0系统,可以实现不依赖于高精地图的高速、城区高阶智能驾驶。截止目前,问界实现六城NOA的无图商用落地;预计4季度会扩展到45个城市。

2023年10月,智己LS6上市(四个版本),其搭载IM AD高阶智能驾驶系统,价格为22.99万-29.19万元,权益价21.49万-27.69万元。该车型价值36800元的 IM AD智能硬件系统(英伟达OrinX芯片、1激光雷达,3毫米波、11摄像头、12超声波)可实现高速和城市领航辅助NOA (部分功能通过OTA实现)。

按照智己规划,2023年底智己LS6城市NOA公测,或在春节前陆续推送,上海地区将率先开放;2024年中,“无图版”城市NOA大概可以落地;2024年内,会将通勤模式覆盖全国重点100座城市。

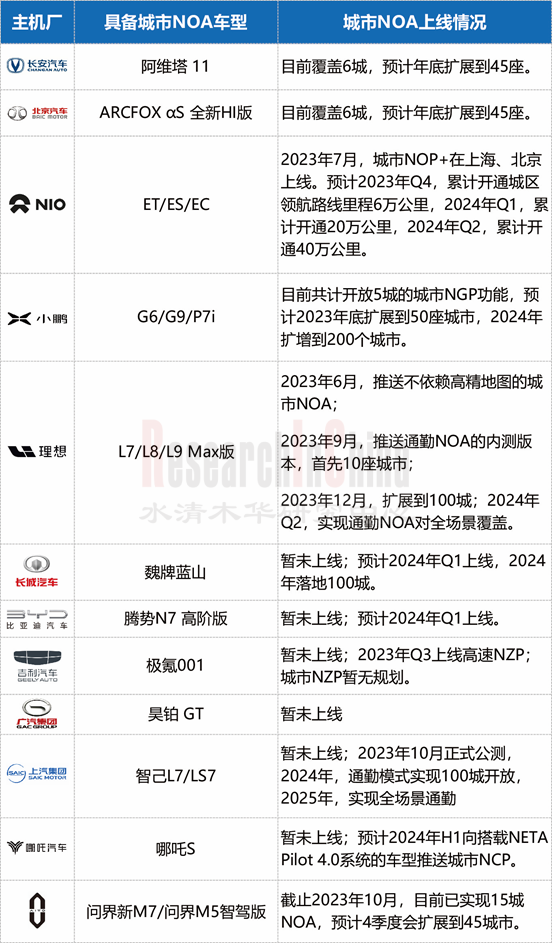

截止2023年10月中国乘用车自主品牌城市NOA上线及规划情况

来源:《2023年中国乘用车自主品牌主机厂ADAS和自动驾驶研究报告》

2、全场景城市NOA难度较大,多个主机厂从通勤NOA入手

通勤NOA也叫做城市记忆行车,根据用户出行习惯定制“城市辅助驾驶“路线。通勤NOA相比于城市NOA优势是可以单车训练,其可以根据用户自行驾驶路线并记忆轨迹,实现固定路线99%自动驾驶的愿景。根据理想透露,其简单路线,一周可以完成训练,较为复杂路线,需要2-3周实现训练。

截止2023年10月中国乘用车自主品牌通勤NOA上线情况

来源:《2023年中国乘用车自主品牌主机厂ADAS和自动驾驶研究报告》

3、自主传统主机厂争抢人才,提升智驾团队技术能力

自主传统主机厂在智驾从L2到L3级别的升级过程中,原有智驾团队的技术能力跟不上行业技术发展的趋势。故纷纷从大厂、科技公司、新势力挖角技术大牛,提升智驾团队技术水平。

如,2023年8月,比亚迪引进前地平线智能驾驶研发总监廖杰,担任比亚迪智能驾驶上海团队负责人。2023年9月,前L4卡车公司千挂科技CEO陶吉加入长安汽车,负责智能驾驶技术。陶吉曾任百度智能驾驶事业群组自动驾驶事业部总经理、智能交通产品研发总经理,参与百度自动驾驶项目组建从0到1的全过程。

2023年中国乘用车自主主机厂高管引进情况

来源:《2023年中国乘用车自主品牌主机厂ADAS和自动驾驶研究报告》

4、产业链上下游共同推进性能、成本最优化方案

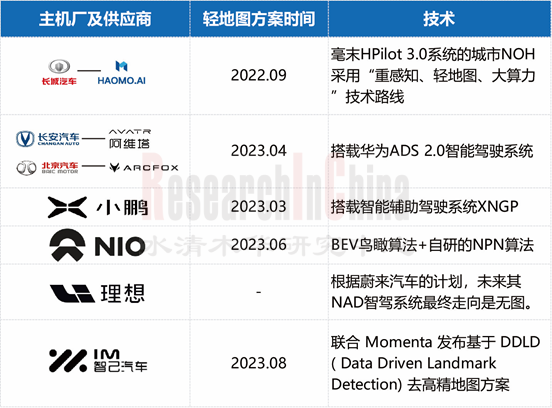

高精地图城市覆盖率低、采集成本高、无法保证更新频次,对于行业来说是无解的,所以“轻地图”方案成为各大主机厂的“行业共识”。

2023年8月,智己联合 Momenta 发布基于 DDLD 技术的去高精地图方案。DDLD 模型可以替代高精地图,在车辆行驶过程中实时建图,融合多次建图中道路特征的识别信息生成道路拓扑结构,预测出传统感知算法难以观测到的路网信息。首搭车型智己LS6,2023年9月开启去高精地图NOA公测。

采取“轻地图”技术方案主要主机厂汇总

来源:《2023年中国乘用车自主品牌主机厂ADAS和自动驾驶研究报告》

此外,在降本方面,Tier1也在积极推出新方案,降低传感器解决方案成本。

2023年4月,大疆车载发布千元级别智驾方案,该方案以7V/9V的纯视觉配置,通过“强视觉在线实时感知、无高精地图依赖、无激光雷达依赖”实现包括城区记忆行车(32TOPS)/ 城区领航驾驶(80TOPS)在内的L2+智能驾驶功能。其中,7V方案于2023年9月搭载宝骏云朵460Pro灵犀版上市,售价12.58万元,将高阶智能驾驶功能普及到十万元量级的主流家用车领域。大疆经过前几年的蛰伏,2023年其定点项目激增,预计到2024年年底之前,将有超过20款车搭载大疆车载的智驾产品。

2023年10月,毫末智行发布的HP170(算力5TOPS)、HP370(32TOPS)、HP570(72TOPS或100TOPS)三款“性价比”行泊一体产品,可实现从无图高速无图 NOH、城市记忆行车、城市全场景无图 NOH ,价格分别对应3000元级/5000元级/8000元级。

毫末智行HP570产品

来源:毫末智行

就整体市场看,NOA领域的“卷”,导致其他主机厂想急速落地高阶辅助驾驶,以提高自身竞争力。但高阶智驾技术复杂度高,短暂窗口期内,自研能力不足的主机厂将会更加偏好量产经验充足、技术发展先进且成熟的大型Tier1,比如华为、大疆等。

ADAS等级判定

ADAS功能定义

1 国内自主品牌ADAS市场现状

1.1 自主品牌ADAS装配量及装配率:分功能等级

1.2 自主品牌ADAS功能等级占比

1.3 自主品牌ADAS功能装配量&装配率:分功能

1.4 自主品牌L2级及以上ADAS装配量及装配率:整体情况

1.4.1 自主品牌L2级及以上ADAS装配量:分品牌

1.4.2 自主品牌L2级及以上ADAS装配率:分品牌

1.5 自主品牌L2/2.5/2.9级ADAS装配量:分品牌

1.6 自主品牌L2/2.5/2.9级ADAS装配量:分车型

1.7 自主品牌L2/L2+/2.5/2.9级ADAS装配量:分价格

1.8 自主品牌L2/L2+/2.5/2.9级ADAS装配率:分价格

1.9 自主品牌L2.5/2.9级ADAS装配量:分价格+车型(2022)

1.10 自主品牌L2.5/2.9级ADAS装配量:分价格+车型(2023)

1.11 自主品牌L2.5/2.9级ADAS装配量及装配率:分价格

2 国内自主品牌ADAS/自动驾驶布局及趋势

2.1 自主传统品牌ADAS/AD落地规划

2.2 自主新势力品牌ADAS落地规划

2.3 L2、L2.5、L2.9级ADAS方案对比

2.4 自主传统品牌合作伙伴阵营

2.5 自主新势力品牌合作伙伴阵营

2.6 自主传统品牌自动驾驶布局发展趋势

2.6.1 发展趋势一

2.6.2 发展趋势二

2.6.3 发展趋势三

2.6.4 发展趋势四

2.7 自主传统品牌智驾技术的升级

2.7.1 智驾升级一

2.7.2 智驾升级二

2.7.3 智驾升级三

2.7.4 智驾升级四

2.8 自主传统品牌智驾系统升级

2.8.1 智驾系统升级一

2.8.2 智驾系统升级二

2.8.3 智驾系统升级三

2.9 自主新势力品牌智能驾驶发展趋势

2.9.1 发展趋势一

2.9.2 发展趋势二

2.9.3 发展趋势三

2.9.4 发展趋势四

2.9.5 发展趋势五

2.9.6 发展趋势六

3 国内自主传统品牌ADAS/自动驾驶研究

3.1 长安

3.1.1 长安ADAS战略规划

3.1.2 长安ADAS战略

3.1.3 长安ADAS功能发展历程

3.1.4 长安ADAS路线图

3.1.5 长安ADAS代表功能

3.1.6 长安ADAS代表车型

3.1.7 长安L4级自动驾驶

3.1.8 长安自动驾驶测试

3.1.9 长安ADAS投资与合作

3.1.10 长安海外布局

3.2 长城

3.2.1 长城ADAS总体布局

3.2.2 长城ADAS战略

3.2.3 长城ADAS发展历程

3.2.4 长城ADAS系统

3.2.5 长城ADAS代表功能

3.2.6 长城ADAS系统落地车型代表

3.2.7 长城自研ADAS技术布局

3.2.8 长城毫末自研ADAS技术布局

3.2.9 长城自动驾驶芯片布局

3.2.10 长城ADAS动态布局

3.2.11 长城海外布局

3.3 比亚迪

3.3.1 比亚迪ADAS发展历程

3.3.2 比亚迪ADAS总体布局

3.3.3 比亚迪ADAS负责团队

3.3.4 比亚迪ADAS路线图

3.3.5 比亚迪ADAS系统

3.3.6 比亚迪ADAS系统落地车型代表

3.3.7 比亚迪ADAS硬件布局

3.3.8 比亚迪ADAS软件布局

3.3.9 比亚迪ADAS算法布局

3.3.10 比亚迪自动驾驶测试

3.3.11 比亚迪ADAS合作生态布局

3.3.12 比亚迪海外布局

3.4 一汽

3.4.1 一汽红旗ADAS路径规划

3.4.2 一汽红旗ADAS发展战略

3.4.3 一汽红旗ADAS研发布局

3.4.4 一汽红旗ADAS技术布局

3.4.5 一汽红旗ADAS功能代表车型

3.4.6 一汽红旗ADAS道路测试

3.4.7 一汽红旗智能驾驶仿真测试

3.4.8 一汽ADAS投资与合作

3.4.9 一汽红旗海外布局

3.5 吉利

3.5.1 吉利ADAS战略规划(1)

3.5.2 吉利ADAS战略规划(2)

3.5.3 吉利ADAS自研之路

3.5.4 吉利ADAS技术布局

3.5.5 吉利ADAS路线图

3.5.6 吉利ADAS技术路线

3.5.7 吉利ADAS代表技术

3.5.8 吉利ADAS代表车型

3.5.9 吉利自动驾驶测试

3.5.10 吉利商用车智能驾驶布局

3.5.11 吉利ADAS合作伙伴

3.5.12 吉利ADAS投资与合作

3.5.13 吉利ADAS动态布局

3.5.14 吉利海外布局

3.6 广汽

3.6.1 广汽ADAS发展路径

3.6.2 广汽ADAS战略

3.6.3 广汽ADAS负责团队

3.6.4 广汽ADAS技术布局

3.6.5 广汽ADAS方案演进路线图

3.6.6 广汽ADAS系统

3.6.7 广汽L4/L5级自动驾驶布局

3.6.8 广汽L4/L5商业化进程

3.6.9 广汽自动驾驶测试

3.6.10 广汽ADAS投资与合作

3.6.11 广汽海外布局

3.7 北汽

3.7.1 北汽自动驾驶发展历程

3.7.2 北汽ADAS战略

3.7.3 北汽ADAS技术布局

3.7.4 北汽ADAS路线图

3.7.5 北汽ADAS代表车型

3.7.6 北汽自动驾驶测试

3.7.7 北汽自动驾驶合作布局

3.7.8 北汽自动驾驶动态布局

3.8 上汽

3.8.1 上汽智能驾驶自研团队发展历程

3.8.2 上汽自动驾驶规划

3.8.3 上汽技术布局

3.8.4 上汽自动驾驶发展历程

3.8.5 上汽ADAS路线图

3.8.6 上汽ADAS代表车型

3.8.7 上汽高阶智能驾驶方案

3.8.8 飞凡汽车高阶智能驾驶方案

3.8.9 飞凡汽车高阶智能驾驶系统

3.8.10 智己汽车高阶智能驾驶系统

3.8.11 智己IM AD技术优势

3.8.12 智己智驾数据表现

3.8.13 智己与Momenta在智驾方面的合作

3.8.14 上汽自动驾驶路测

3.8.15 L4自动驾驶运营平台

3.8.16 上汽自动驾驶商用车

3.8.17 上汽ADAS合作伙伴

3.8.18 上汽ADAS动态布局

3.8.19 上汽海外布局

3.9 奇瑞

3.9.1 奇瑞自动驾驶发展历程

3.9.2 奇瑞智能化战略

3.9.3 奇瑞ADAS自研布局

3.9.4 奇瑞ADAS合作布局

3.9.5 奇瑞ADAS路线图

3.9.6 奇瑞ADAS代表车型

3.9.7 奇瑞ADAS动态布局

3.9.8 奇瑞海外布局

3.10 东风

3.10.1 东风集团战略-品牌战略

3.10.2 东风集团战略-东风“十四五”规划

3.10.3 东风ADAS布局-东风ADAS技术规划

3.10.4 东风ADAS布局-东风ADAS/AD路线图

3.10.5 东风ADAS布局-东风L2.5级代表车型

3.10.6 东风ADAS布局-自研“两系一平”技术产品

3.10.6.1 东风ADAS布局-自动驾驶领航项目

3.10.6.2 东风ADAS布局-自动驾驶领航系统研发

3.10.6.3 东风ADAS布局-代表车型

3.10.6.4 东风ADAS布局-无人驾驶小巴(1)

3.10.6.5 东风ADAS布局-无人驾驶小巴(2)

3.10.6.6 东风ADAS布局-无人驾驶小巴(3)

3.10.6.7 东风ADAS布局-无缝化移动服务

3.10.6.8 东风ADAS布局-L4技术反哺技术

3.10.6.9 东风ADAS布局-智慧物流

3.10.7 东风自动驾驶合作布局

3.10.7.1 东风自动驾驶动态布局

3.10.8 东风自动驾驶合作伙伴

3.10.9 东风汽车技术布局-EEA-整体路线图

3.10.9.1 东风汽车技术布局-EEA(1)

3.10.9.2 东风汽车技术布局-EEA(2)

3.10.9.3 东风汽车技术布局-EEA(3)

3.10.9.4 东风汽车技术布局-EEA(4)

3.10.9.5 东风汽车技术布局-EEA(5)

3.10.9.6 东风汽车技术布局-EEA(6)

3.10.9.7 东风汽车技术布局-EEA(7)

3.10.10 东风汽车技术布局-软件技术-AI应用

3.10.10.1 东风汽车技术布局-软件技术(1)

3.10.10.2 东风汽车技术布局-软件技术(2)

3.10.10.3 东风汽车技术布局-软件技术(3)

3.10.10.4 东风汽车技术布局-软件技术(4)

4 国内自主新势力品牌ADAS/自动驾驶研究

4.1 蔚来

4.1.1 蔚来自动驾驶团队

4.1.2 蔚来自动驾驶路线图

4.1.3 蔚来自动驾驶功能演进

4.1.4 第一代辅助驾驶系统 NIO Pilot功能

4.1.5 第二代辅助驾驶系统 NIO NAD功能

4.1.6 蔚来NIO PILOT与NAD硬件配置对比

4.1.7 NOP+简介

4.1.8 NOP+beta核心功能及迭代路径

4.1.9 NOP+正式上线

4.1.10 NOP与NOP+对比

4.1.11 蔚来NOP功能演进

4.1.12 蔚来自动泊车发展路线

4.1.13 蔚来最新泊车系统更新情况

4.1.14 蔚来自动泊车功能演进

4.1.15 蔚来技术布局一

4.1.16 蔚来技术布局二

4.1.17 蔚来技术布局三

4.1.18 蔚来技术布局四

4.1.19 自动驾驶合作模式及动态

4.1.20 蔚来对外投资

4.1.21 蔚来自动驾驶相关主要供应商

4.1.22 蔚来布局卡车自动驾驶

4.2 小鹏

4.2.1 小鹏自动驾驶团队发展历程

4.2.2 小鹏XPILOT自动驾驶系统发展路线图

4.2.3 小鹏NGP简介

4.2.4 小鹏XNGP简介

4.2.5 小鹏NGP功能演进

4.2.6 小鹏自动泊车发展路线

4.2.7 小鹏VPA停车场记忆泊车

4.2.8 小鹏VPA-L跨楼层停车场记忆泊车

4.2.9 小鹏VPA功能演进

4.2.10 小鹏技术布局一

4.2.11 小鹏技术布局二

4.2.12 小鹏技术布局三

4.2.13 小鹏技术布局四

4.2.14 小鹏技术布局五

4.2.15 小鹏自动驾驶硬件配置及其供应商

4.2.16 小鹏自动驾驶近期动态

4.2.17 小鹏合作

4.3 理想

4.3.1 理想智能驾驶团队及产品开发模式

4.3.2 理想自动驾驶发展路线

4.3.3 理想AD系统及代表车型

4.3.4 理想AD MAX系统

4.3.5 理想AD Pro系统

4.3.6 理想ADAS代表功能

4.3.7 理想ADAS系统软件迭代

4.3.8 理想自动泊车系统发展路线

4.3.9 理想智能泊车与召唤

4.3.10 理想自动泊车功能演进

4.3.11 理想ADAS系统硬件迭代及供应商

4.3.12 理想技术布局一

4.3.13 理想技术布局二

4.3.14 理想技术布局三

4.3.15 理想技术布局四

4.3.16 理想技术布局五

4.3.17 理想技术布局六

4.3.18 理想近期计划及自动驾驶方面的合作

4.4 哪吒汽车

4.4.1 哪吒汽车智能驾驶团队

4.4.2 哪吒汽车自动驾驶发展历程

4.4.3 哪吒汽车自动驾驶战略

4.4.4 浩智超算平台

4.4.5 哪吒汽车电子电气架构

4.4.6 哪吒汽车智能驾驶系统发展历程

4.4.7 哪吒汽车智能驾驶系统覆盖场景

4.4.8 NETA PILOT 3.0/4.0系统介绍

4.4.9 NETA PILOT 3.0/4.0系统高阶功能发布计划

4.4.10 行车功能介绍

4.4.11 泊车功能介绍

4.4.12 哪吒汽车智能驾驶全栈自研解决方案

4.4.13 哪吒汽车智能驾驶零部件供应商

4.4.14 哪吒汽车智能驾驶合作动态

4.5 零跑

4.5.1 零跑汽车发展历程

4.5.2 零跑全域自研

4.5.3 零跑自研成果

4.5.4 零跑研发团队

4.5.5 零跑汽车整车平台

4.5.6 零跑汽车电子电气架构

4.5.7 四叶草电子电气架构介绍

4.5.8 零跑汽车智能驾驶自研情况

4.5.9 智能驾驶系统——Leap Pilot

4.5.10 零跑汽车技术布局

4.5.11 零跑汽车供应商