《智能驾驶行业月度监测与分析报告(2023年第9期)》主要研究智驾各等级乘用车销量及渗透率情况、ADAS域控制器市场数据、ADAS域控制器主芯片市场数据、主要供应商及OEM智驾动向、最新行业发展动向如通勤NOA、典型公司分析(禾多科技)等。

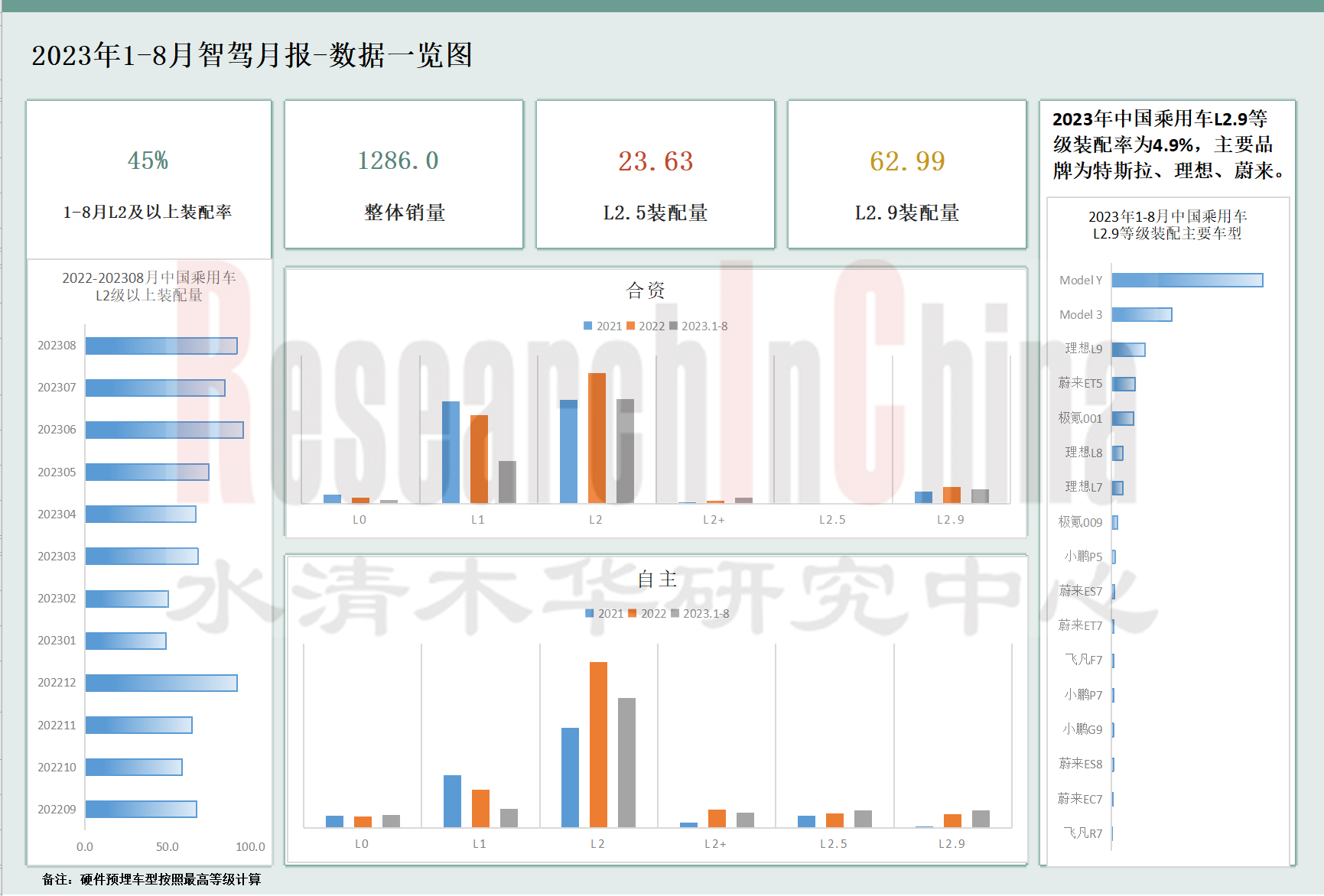

2023年1-8月,国内乘用新车总销量为1286.0万辆,同比增长3.4%。从高阶智驾市场(L2+及以上)销量来看,[L2+及以上]车型装配量达122.3万辆,其中L2.5装配量为23.6万辆,L2.9装配量为63.0万辆。

来源:佐思汽研《智能驾驶行业月度监测与分析报告(2023年第9期)》

9月13日,中国一汽与Mobileye在吉林长春举行谅解备忘录签署仪式。一汽与Mobileye智驾合作内容主要有:

•从一汽红旗品牌车型开启合作,将Mobileye SuperVision™高级自动驾驶辅助功能集成到红旗品牌主要车型中;2024年底:计划量产搭载Mobileye SuperVision™ 解决方案的车型。

•双方还将把特定道路环境中可实现 “可脱手可脱眼” 智能驾驶功能的Mobileye Chauffeur™平台集成到E701车型中;2025年底:计划量产搭载Mobileye Chauffeur™技术的车辆。

•中国一汽其他品牌也将逐步采用Mobileye平台解决方案。

Mobileye SuperVision™与Chauffeur™对比

来源:Mobileye

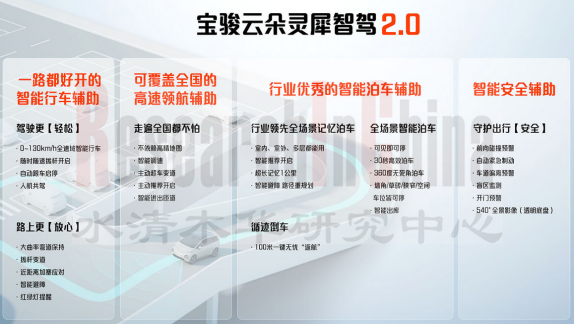

9月26日,大疆车载与宝骏联合打造的首款智能驾驶车型宝骏云朵灵犀版上市,搭载由上汽通用五菱与大疆车载合作开发的“灵犀智驾2.0”系统。系统核心能力由大疆车载“成行平台”支撑。通过惯导立体双目+BEV 算法,该系统方案可在线实时构建道路拓扑结构,获得“在线局部高精地图”,因此,只需要配合导航地图,就能将高速智能领航辅助功能覆盖全国。

该方案的传感器布局为1R7V12U,提供的“记忆领航”功能最多可支持定制10条通勤路线,最长记忆距离达100km,不依赖高精地图,2023年底开放选装。

来源:网络

9月22日,轻舟智航表示已获数家头部车企量产定点合作。轻舟智航行泊一体方案「轻舟乘风」方案共有三个版本:城市NOA版、高速NOA进阶版、高速NOA基础版。

图片来源:轻舟智航

9月21日,时空道宇发布自研的车规级高精度融合定位终端——涟漪智行®,已率先量产应用于智能后驱轿跑SUV睿蓝7。

图片来源:时空道宇

据时空道宇介绍,涟漪智行在自动驾驶典型路线内,定位精度优于10厘米(CEP95),高于行业内20厘米(CEP95)的水准;在无法接收卫星信号的隧道内及失锁场景,融合惯导技术定位误差达到1‰ 以内,优于2‰的行业平均水准。

01 数据看趋势

1.1 ADAS分级数据详解

1.1.1 1-8月 中国乘用车市场[L2+及以上]车型销量

1.1.2 1-8月 中国乘用车市场[L2+及以上]渗透率

1.1.3 1-8月 中国乘用车市场[L2+及以上]车型销量/分AD等级

1.1.4 1-8月 中国乘用车市场[L2+及以上]车型销量结构/分AD等级

1.1.5 1-8月 中国乘用车市场[L2+及以上]渗透率/分AD等级

1.1.6 1-8月 中国乘用车市场[L2+及以上]车型销量/分OEM类型

1.1.7 1-8月 中国乘用车市场[L2+及以上]车型销量结构/分OEM类型

1.1.8 1-8月 中国乘用车市场[L2+及以上]渗透率/分OEM类型

1.1.9 1-8月 中国乘用车市场 [L2+及以上]车型销量/分汽车品牌

1.1.10 1-8月 中国乘用车市场[L2+及以上]车型销量结构/分汽车品牌

1.1.11 1-8月 中国乘用车市场[L2+及以上]渗透率/分汽车品牌

1.1.12 1-8月 中国乘用车市场[L2+及以上]车型销量/分价格

1.1.13 1-8月 中国乘用车市场[L2+及以上]车型销量结构/分价格

1.1.14 1-8月 中国乘用车市场[L2+及以上]渗透率/分价格

1.1.15 1-8月 中国乘用车市场[L2+及以上]车型销量/分能源类型

1.1.16 1-8月 中国乘用车市场[L2+及以上]车型销量结构/分能源类型

1.1.17 1-8月 中国乘用车市场[L2+及以上]渗透率/分能源类型

1.1.18 1-8月 中国乘用车市场[L2+]车型销量与渗透率/分OEM类型

1.1.19 1-8月 中国乘用车市场[L2+]车型销量与渗透率/分汽车品牌

1.1.20 1-8月 中国乘用车市场[L2+]车型销量与渗透率/分价格

1.1.21 1-8月 中国乘用车市场[L2+]车型销量与渗透率/分能源类型

1.1.22 1-8月 中国乘用车市场[L2+]车型销量/分车型

1.1.23 1-8月 中国乘用车市场[L2.5]车型销量与渗透率/分OEM类型

1.1.24 1-8月 中国乘用车市场[L2.5]车型销量与渗透率/分汽车品牌

1.1.25 1-8月 中国乘用车市场[L2.5]车型销量与渗透率/分价格

1.1.26 1-8月 中国乘用车市场[L2.5]车型销量与渗透率/分能源类型

1.1.27 1-8月 中国乘用车市场[L2.5]车型销量/分车型

1.1.28 1-8月 中国乘用车市场[L2.9]车型销量与渗透率/分OEM类型

1.1.29 1-8月 中国乘用车市场[L2.9]车型销量与渗透率/分汽车品牌

1.1.30 1-8月 中国乘用车市场[L2.9]车型销量与渗透率/分价格

1.1.31 1-8月 中国乘用车市场[L2.9]车型销量与渗透率/分能源类型

1.1.32 1-8月 中国乘用车市场[L2.9]车型销量/分车型

1.2 ADAS分功能数据详解

1.2.1 1-8月乘用车ADAS功能装配量及装配率

1.2.2 1-8月装配量

1.2.3 1-8月装配率

1.2.4 分价格装配量及同比增长

1.2.5 分价格装配率及同比增加

1.2.6 LCA装配量及装配率

1.2.7 AEB 装配量及装配率

1.2.8 ACC装配量及装配率

1.2.9 ACC STOP&GO 装配量及装配率

1.2.10 LKA装配量及装配率

1.2.11 TJA 装配量及装配率

1.2.12 ICA 装配量及装配率

1.2.13 ALC 装配量及装配率

1.2.14 APA装配量及装配率

1.2.15 APA融合装配量及装配率

1.2.16 RPA装配量及装配率

1.2.17 DMS装配量及装配率

1.2.18 OMS装配量及装配率

1.2.19 AVS装配量及装配率

1.3 ADAS域控/芯片供应商市场数据详解

1.3.1 1-8月中国乘用车市场[L2+及以上](域控)供应商市场份额走势

1.3.2 1-8月中国乘用车市场[L2+及以上](算法)供应商市场份额走势

1.3.3 1-8月中国乘用车市场[L2+及以上](芯片)供应商市场份额走势

1.3.4 1-8月中国乘用车市场[L2+及以上]域控主芯片方案份额走势

1.3.5 1-8月中国乘用车市场[L2+]域控主芯片方案份额走势

1.3.6 1-8月中国乘用车市场[L2.5]域控主芯片方案份额走势

1.3.7 1-8月中国乘用车市场[L2.9]域控主芯片方案份额走势

02 主机厂智能驾驶动向

2.1 当月新车配置

2.1.1 极越01

2.1.2 极狐考拉

2.1.3 智己LS6

2.1.4 问界M7

2.2 主机厂专题

2.2.1 主机厂专题:蔚来科技创新日

2.2.1.1 蔚来科技创新日简介

2.2.1.2 蔚来技术全栈

2.2.1.3 蔚来技术全栈-芯片和车载智能硬件自研历程

2.2.1.4 蔚来技术全栈-自研激光雷达主控芯片杨戬

2.2.1.5 蔚来技术全栈-整车全域操作系统SkyOS天枢

2.2.1.6 蔚来技术全栈-增强领航辅助NOP+开通计划

2.2.1.7 蔚来技术全栈-领航辅助NOP+关键技术

2.2.1.8 蔚来技术全栈-领航辅助NOP+关键技术之群体智能芯片

2.2.1.9 蔚来技术全栈-蔚来手机产品NIO Phone

2.2.1.10 蔚来AI技术研发应用

2.2.2 主机厂专题:东风汽车ADAS研究

2.2.2.1 东风汽车ADAS技术规划

2.2.2.2 东风汽车ADAS/AD路线图

2.2.2.3 东风汽车L2.5级代表车型

2.2.2.4 东风L4 业务介绍(1)

2.2.2.5 东风L4 业务介绍(2)

2.2.2.6 东风L4 业务介绍(3)

2.2.2.7 东风ADAS布局(1)

2.2.2.8 东风ADAS布局(2)

2.3 主机厂动向

2.3.1 宝马:下一代自动驾驶系统

2.3.2 宝马:自动驾驶技术细节(1)

2.3.3 宝马:自动驾驶技术细节(2)

2.3.4 宝马:自动驾驶技术细节(3)

2.3.5 宝马:自动驾驶技术细节(4)

2.3.6 宝马:自动驾驶技术细节(5)

2.3.7 丰田:重组自动驾驶和人工智能子公司

2.3.8 福特动向

2.3.9 smart动向

2.3.10 一汽动向(1)

2.3.11 一汽动向(2)

2.3.12 一汽动向(3)

2.3.13 广汽动向

2.3.14 奇瑞动向(1)

2.3.15 奇瑞动向(2)

2.3.16 奇瑞动向(3)

2.3.17 奇瑞动向(4)

2.3.18 奇瑞动向(5)

03 智能驾驶供应商动向

3.1 Tier 1 专题:通勤NOA

3.1.1 通勤NOA定义

3.1.2 Tier 1 通勤NOA布局汇总

3.1.3 Tier 1 通勤NOA布局案例一

3.1.4 Tier 1 通勤NOA布局案例一

3.1.5 Tier 1 通勤NOA布局案例一

3.1.6 Tier 1 通勤NOA布局案例一

3.1.7 Tier 1 通勤NOA布局案例二

3.1.8 Tier 1 通勤NOA布局案例二

3.1.9 Tier 1 通勤NOA布局案例二

3.1.10 Tier 1 通勤NOA布局案例二

3.1.11 Tier 1 通勤NOA布局案例三

3.1.12 主机厂通勤NOA布局汇总

3.1.13 主机厂通勤NOA布局案例一

3.1.14 主机厂通勤NOA布局案例一

3.1.15 主机厂通勤NOA布局案例一

3.1.16 主机厂通勤NOA布局案例一

3.1.17 主机厂通勤NOA布局案例二

3.1.18 主机厂通勤NOA布局案例二

3.1.19 主机厂通勤NOA布局案例二

3.1.20 主机厂通勤NOA布局案例三

3.1.21 主机厂通勤NOA布局案例三

3.2 智能驾驶供应商动向

3.2.1 Mobileye动向:北京研发中心正式启动

3.2.2 大疆车载动向(1)

3.2.3 大疆车载动向(2)

3.2.4 大疆车载动向(3)

3.2.5 大疆车载动向(4)

3.2.6 大疆车载动向(5)

3.2.7 大疆车载动向(6)

3.2.8 大疆车载动向(7)

3.2.9 元戎启行动向

3.2.10 轻舟智航:行泊一体方案获数家车企量产定点

3.2.11 宏景智驾动向

3.2.12 百度动向:纯视觉NOA将落地极越01

3.2.13 地平线动向:联合创始人兼CTO黄畅加入与大众的合资公司

3.2.14 时空道宇动向:车载卫星应用产品规模化落地

3.2.15 时空道宇动向:发布车规级高精度融合定位终端涟漪智行

04 公司研究:禾多科技

4.1 禾多科技简介

4.1.1 公司简介

4.1.2 发展历程

4.1.3 专利信息

4.1.4 核心团队

4.1.5 研发策略

4.1.6 产品布局

4.1.7 企业合作与动态

4.2 产品介绍

4.2.1 硬件产品路线图

4.2.1.1 HoloIFC智能前视相机

4.2.1.2 行泊一体域控制器:HoloArk

4.2.1.3 HoloArk 1.0:系统优化策略

4.2.1.4 HoloArk 1.0:数据闭环策略

4.2.1.5 HoloArk 2.0:行泊一体系统框架

4.2.1.6 行泊一体交互产品

4.2.1.7 与斑马智行合作研发「舱驾一体」

4.2.2 软件产品介绍

4.2.2.1 HoloPilot:行车自动驾驶系统

4.2.2.2 HoloPilot:全场景行车产品

4.2.2.3 HoloPilot:主要算法介绍

4.2.2.4 HoloPilot:主要功能

4.2.2.5 HoloPilot:主要功能

4.2.2.6 道路测试:高速NOA测试

4.2.2.7 产品落地车型

4.2.2.8 HoloParking泊车自动驾驶系统

4.2.2.9 HoloParking及其主要算法

4.2.3 中间件

4.2.3.1 中间件HoloSAR

4.2.3.2 与RTI合作开发软件框架

4.3 禾多科技的优势

4.3.1 优势(1)

4.3.2 优势(2)

4.3.3 优势(3)

4.3.4 优势(4)

4.3.5 优势(5)