智能驾驶正从L2向L2+、L2++演进,领航辅助驾驶(NOA)成为业界布局的重点。当前NOA是如何推进的?市场热点在哪?有哪些玩家?他们的产品和方案是什么?如何落地?这一系列问题正是佐思汽研《2023年中国乘用车领航辅助驾驶(NOA)产业研究报告》探索和研究的方向。

01 NOA正从高速向城市演进

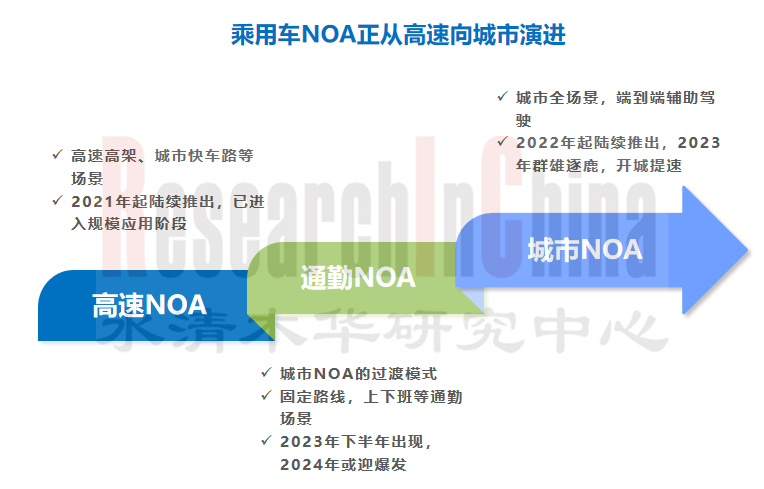

NOA全称为Navigate on Autopilot,通常被业界称为“领航辅助驾驶”或“高阶智能驾驶”。按应用场景分,NOA分为高速NOA和城市NOA。当前,高速NOA已实现规模落地,城市NOA正进入快速推进阶段。

乘用车NOA正从高速向城市演进

来源:佐思汽研《2023年乘用车领航辅助驾驶(NOA)产业研究报告》

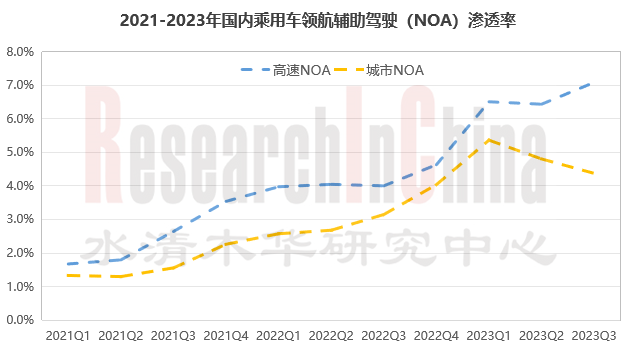

佐思汽研统计,2023年1-9月,国内乘用车高速NOA渗透率为6.7%,同比增加2.5个百分点 ;城市NOA渗透率为4.8%,同比增加2.0个百分点。预计全年高速NOA渗透率将接近10%,城市NOA超过6%。

2021-2023年国内乘用车领航辅助驾驶(NOA)渗透率

来源:佐思汽研《2023年乘用车领航辅助驾驶(NOA)产业研究报告》

02 城市NOA成主机厂争抢高地

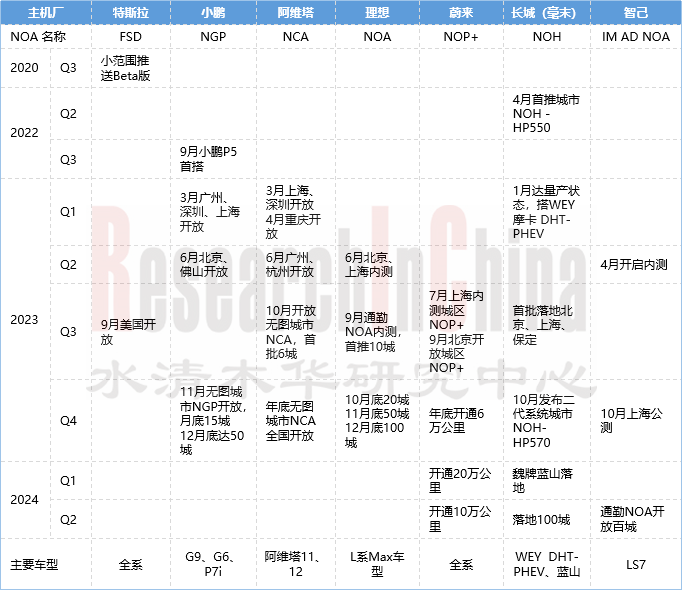

2023年,国内城市NOA迎来爆发,多家主机厂入围。

从落地进程来看,主机厂初步形成两大梯队:

第一梯队代表:特斯拉、小鹏、理想、蔚来、极狐、阿维塔、问界等,计划2023年内实现城市NOA落地。

第二梯队代表:智己、比亚迪、极越、魏牌、零跑、极氪等,计划2024年内落地城市NOA。

主机厂城市NOA落地时间表

来源:佐思汽研《2023年乘用车领航辅助驾驶(NOA)产业研究报告》

从落地方案看,主要有两类:

一是“重感知”方案。通常,城市NOA多采用激光雷达,但2023年下半年纯视觉城市NOA方案呼之欲出,如百度Apollo City Driving Max、大疆车载成行平台-9V等。

二是“轻地图”方案。 2023年市场呼声从”重高精地图“逐渐转向“去/轻高精地图” 。因此,不依赖高精地图的城市NOA方案强势登场,如华为的ADS2.0,小鹏的XNGP等。

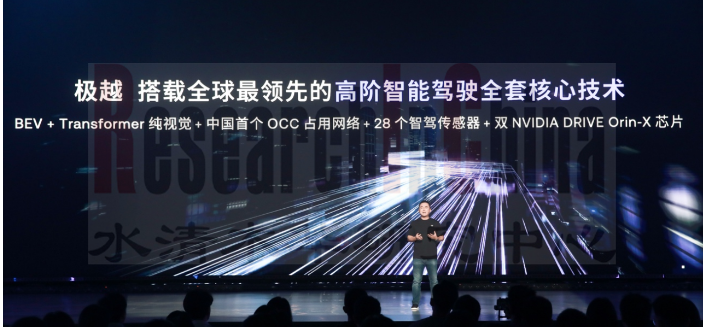

2023年10月,极越首款车型——极越01上市,搭载基于百度Apollo City Driving Max方案打造的ROBO Drive Max系统,采用BEV+Transformer+OCC占用网络技术,拥有11个高清摄像头(其中7个800万像素)、12个超声波雷达、5个毫米波雷达,以及双Orin-X 芯片(AI算力508 TOPS),可实现高速、城市点到点领航(PPA),以及代客泊车等功能。

极越PPA具备覆盖高速、城市等多场景下的高阶智能辅助驾驶能力。高速场景,可完成自主变道超车、上下匝道、车道内/间避障等任务;城市场景,可实现精准识别斑马线、红绿灯,完成礼让行人、无保护左转、避让非机动车等功能。

根据极越汽车规划,2023年内将在上海、深圳、杭州三个城市PPA功能,2024年将逐步开通全国200 多个城市。

03 通勤NOA为城市场景落地打开新通道

2023年下半年,通勤NOA(记忆行车)受到业界青睐。通勤NOA实际上是城市NOA的一种过渡模式,主要特点:

▪基于相对固定的路线进行重复式训练;

▪训练的有效数据足够多时,即可习得该功能;

▪无需等待高精地图的全面更新;

▪一般简单路线1周,复杂路线2-3周。

当前,通勤NOA叫法不一,如小鹏叫AI代驾、大疆叫记忆行车,但主要目的一致,那就是在不依赖高精地图的情况下提高“进城”的速度。李小鹏表示:“AI代驾模式的底层依赖无图模式,假设无图模式下城市辅助驾驶做到平均分85分,AI代驾模式可以提高到90分甚至95分。”

截至2023年底,小鹏、理想、智己等主机厂,以及大疆、毫末智行、百度、轻舟智航等方案提供商已率先入局。其中,理想汽车的推广力度最大。

2023年6月,理想提出通勤 NOA模式,可覆盖95%以上高频出行场景。9月起,理想开始向早鸟用户推送通勤NOA内测版本,首批覆盖包括北上广深在内的10城;10月扩展到20城;11月扩展到50城;12月实现全国100城覆盖。

主要通勤NOA企业对比

来源:佐思汽研《2023年乘用车领航辅助驾驶(NOA)产业研究报告》

04 “BEV+Transformer“助力城市NOA落地

这两年,“重感知、轻地图”的呼声越来越高,国内厂商主要基于BEV+Transformer技术,对系统感知能力进行优化和升级,以减少对高精地图的依赖,从而降低成本、推动城市NOA的快速落地。代表企业包括小鹏、华为、理想、毫末智行等。

小鹏汽车

▪2022年10月推出新一代智能驾驶系统XNGP,基于感知架构Xnet 1.0,可实现不依赖高精地图的城市NOA。

▪2023年10月,XNGP升级迭代,引入由XNet 2.0+XPlanner构成的全场景智驾的架构XBrain。XNet2.0是一个具有时空理解能力的感知系统,采用三网合一架构,包括动态BEV、静态BEV、占据网络;横纵向感知范围提升了200%,感知类型新增11种,包括小动物、地锁、停放的自行车等。

▪根据小鹏规划,2023年内XNGP 落地城市增至50城;2024年内实现全国主要城市路网(含1-4级道路)全覆盖。

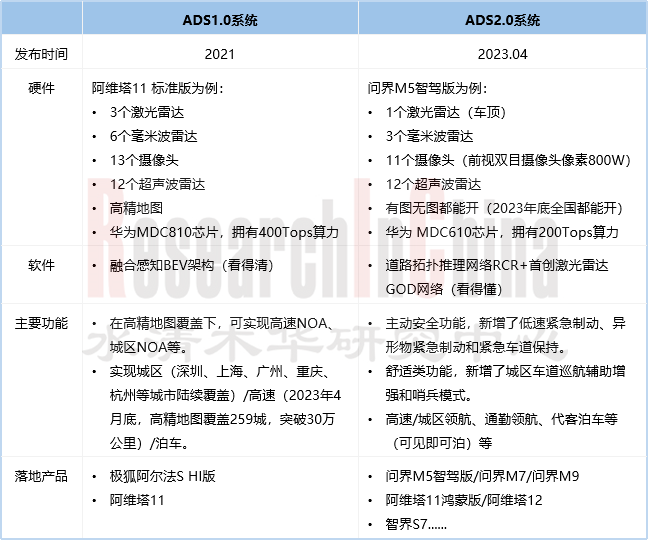

华为

华为:自研ADS高阶智能驾驶系统,已迭代两次。

华为ADS系统迭代历程

来源:佐思汽研《2023年乘用车领航辅助驾驶(NOA)产业研究报告》

▪ADS 2.0 基于Transformer的BEV架构,采用道路拓扑推理网络RCR+首创激光雷达GOD网络,融合激光雷达、毫米波雷达、摄像头等多传感器数据,可实现不依赖高精地图的高阶智驾,首搭问界M5智驾版。

▪2023年9月,ADS2.0系统迎来升级,最大亮点是两大算法的迭代。“看得懂物“的 GOD2.0(General Obstacle Detection,通用障碍物检测网络)可做到“看得懂物,看得懂路”。其中,“看得懂物“依托GOD2.0可识别通用障碍物白名单外的异形物体,障碍物种类精细识别(如区分救护车、警车等);“看得懂路”借助RCR2.0 (Road Cognition & Reasoning,道路拓扑推理网络)可实现导航地图和现实世界的匹配。

▪2023年11月,阿维塔12搭载最新升级的ADS2.0系统上市,官宣GOD识别率达到99.9% ;RCR 感知面积达到2.5个足球场,可在复杂城区场景实现自主巡航、智能换道、避障通行、异型路口/夜间/隧道通行等功能;也具备在乡村道路实现TLC标准路口通行、施工场景换道、同向换道避障、窄路通行(无车道线)等能力。

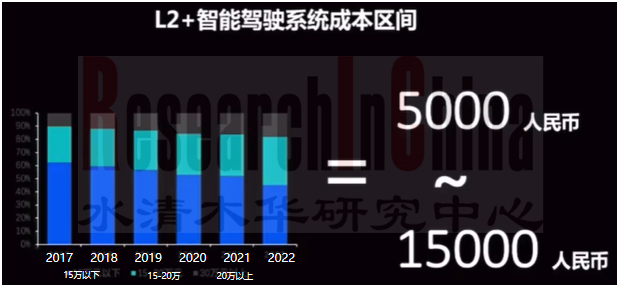

05 极致性价比方案拉低NOA上车成本

2023年,智驾行业掀起降价潮,顺应这一趋势,多家供应商推出系列高性价比NOA方案,如大疆、毫末智行、易航智能等。

大疆

2023年4月推出通过“强视觉在线实时感知、无高精地图依赖、无激光雷达依赖” 的L2+智能驾驶功能,可实现城区记忆行车(32TOPS)/ 城区领航驾驶(80TOPS)等。

大疆车载介绍,该方案的硬件成本占车辆总售价的比例约为3%至5%,售价范围在5000至15000元之间。这一观点与四维图新CEO程鹏不谋而合。程鹏表示,目前车企可接受的智驾系统总成本约占整车售价的3%。

来源:大疆车载

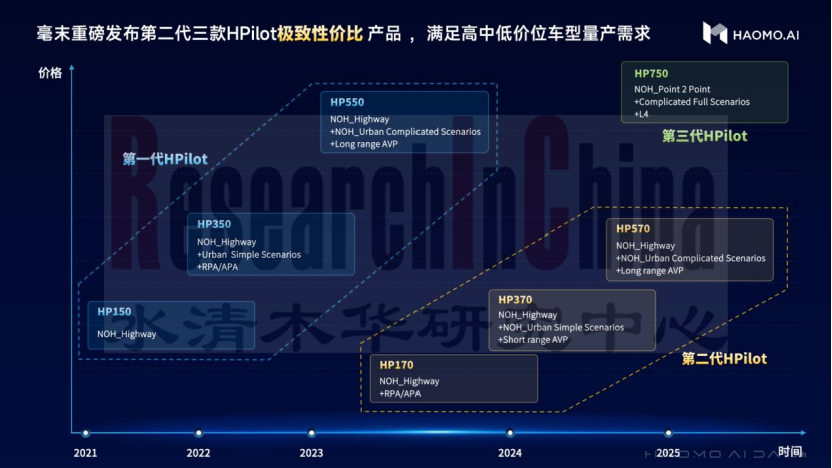

毫末智行

2023年11月毫末智行发布第二代HPilot三款主打性价比的千元级无图NOH解决方案。以HP570为例,8000元级城市无图NOH,72/100TOPS的算力可以实现行泊一体智驾。

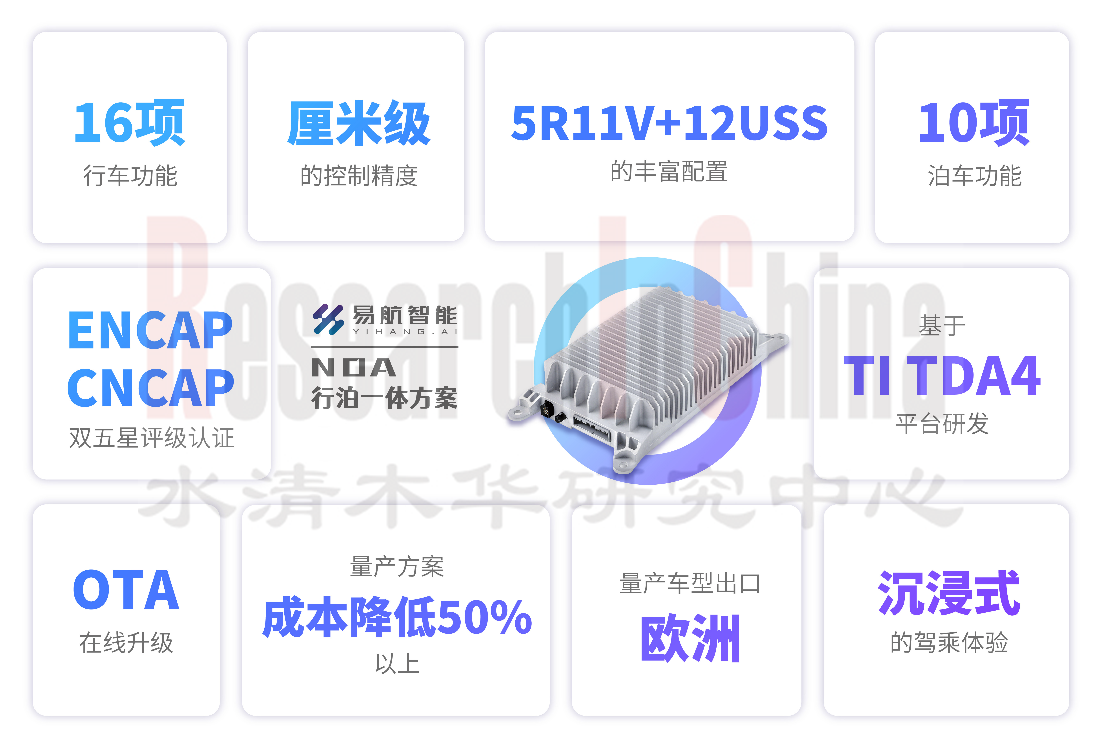

易航智能

2022年5月发布的NOA行泊一体方案,采用2个TI TDA4VM,算力16TOPS,可在高速公路/城市环线等场景实现自动超车、自动路网切换、自动上下匝道、自动汇入/驶离主路等16项行车功能和10项泊车功能,该方案已率先在上汽大通G90等车型上应用。而采用BEV重感知的城市NOA方案获得量产定点,已完成多模型搭建和功能开发。

来源:易航智能

总体看,高性价比NOA方案是对智驾硬件的极致压榨,可在低算力平台上实现以纯视觉为主的高阶智驾能力,这些方案的落地,将在一定程度上拉动高阶智驾在20万以下车辆上的应用,提升整个汽车市场的智能化水平。

01 国内乘用车NOA车型销量及方案

1.1 NOA车型销量及渗透率

1.1.1 2021-2023年国内乘用车NOA车型销量及渗透率

1.1.2 高速NOA车型销量及渗透率 (分OEM类型)

1.1.3 高速NOA车型销量及渗透率 (分价格区间)

1.1.4 高速NOA车型销量及渗透率 (分汽车品牌)

1.1.5 高速NOA车型销量及渗透率 (分能源类型)

1.1.6 高速NOA车型销量及渗透率 (分车型)

1.1.7 城市NOA车型销量及渗透率 (分OEM类型)

1.1.8 城市NOA车型销量及渗透率 (分价格区间)

1.1.9 城市NOA车型销量及渗透率 (分汽车品牌)

1.1.10 城市NOA车型销量及渗透率 (分能源类型)

1.1.11 城市NOA车型销量及渗透率 (分车型)

1.2 NOA车型传感器方案

1.2.1 2021-2023年高速NOA车型传感器总体方案

1.2.2 2023年高速NOA车型传感器方案:分汽车品牌/车型

1.2.3 2021-2023年城市NOA车型传感器总体方案

1.2.4 2023年城市NOA车型传感器方案:分汽车品牌/车型

1.3 NOA主要供应商方案

1.3.1 主要国内供应商NOA方案

1.3.2 主要国内供应商高速NOA方案对比

1.3.3 主要国内供应商城市NOA方案对比

1.3.4 主要国外供应商NOA方案及在华布局

02 乘用车NOA市场趋势探索

2.1 ADAS向高阶迈进

2.1.1 L2+以上ADAS渗透率快速提升

2.1.2 智能领航辅助成为各玩家“必争之地”

2.1.3 主机厂纷纷落地领航辅助

......

2.2 高阶智驾从高速卷向城市

2.2.1 城市领航成为各玩家主攻方向

2.2.2 城市领航演变出三种技术路线

2.2.3 记忆行车(通勤NOA)赛道火爆

......

2.2.10 城市领航商业模式尚未统一

2.3 NOA推动产业链技术升级

2.3.1 产业链关键技术发展趋势

2.3.2 摄像头向8M方向升级

......

2.3.8 构建超算中心+数据闭环成为技术升级关键

03 主机厂乘用车NOA方案及应用

3.1 小鹏汽车

3.1.1 小鹏自动驾驶团队发展历程

3.1.2 小鹏智驾系统发展路线图

3.1.3 小鹏XNGP智驾系统

3.1.4 小鹏NGP迭代历程

3.1.5 小鹏NGP代表车型

3.1.6 小鹏智驾系统OTA动态

3.2 理想汽车

3.2.1 理想智能驾驶团队及产品开发模式

3.2.2 理想ADAS迭代路线

3.2.3 理想AD MAX & AD Pro系统

3.2.4 理想NOA迭代历程

3.2.5 理想城市NOA

3.2.6 理想智驾系统OTA动态

3.3 蔚来汽车

3.3.1 蔚来智驾业务布局

3.3.2 蔚来全栈自动驾驶技术

3.3.3 蔚来智驾系统迭代历程

3.3.4 蔚来最新一代智驾系统

3.3.5 蔚来NOP领航辅助迭代

3.3.6 蔚来高速领航辅助NOP+

3.3.7 蔚来全域领航辅助NOP+

3.3.8 蔚来智驾系统OTA动态

3.4 智己汽车

3.4.1 智己汽车智驾业务布局

3.4.2 智己汽车智驾系统及规划

3.4.3 智己最新一代IM AD智驾系统能力

3.4.4 智己NOA发展历程及规划

3.4.5 智己汽车NOA应用案例

3.5 AITO 问界

3.5.1 AITO问界智驾业务布局

3.5.2 AITO问界智驾系统迭代

3.5.3 AITO问界新一代智驾系统

3.5.4 AITO问界 NCA代表车型

3.6 比亚迪

3.6.1 比亚迪智驾业务布局

3.6.2 比亚迪智驾系统迭代

3.6.3 比亚迪“天神之眼”高阶智驾系统

3.6.4 比亚迪高阶智驾系统应用车型

3.6.5 比亚迪NOA功能

3.7 广汽

3.7.1 广汽智驾业务发展历程

3.7.2 广汽智驾业务布局

3.7.3 广汽智驾系统迭代

3.7.4 广汽ADiGO 4.0智驾系统

3.7.5 广汽NOA代表车型

3.8 吉利汽车

3.8.1 吉利汽车智驾业务布局

3.8.2 吉利汽车智驾品牌布局对比

3.8.3 吉利智驾系统迭代

3.8.4 吉利Dirive safe 2.0智驾系统

3.8.5 吉利NOA代表车型

3.9 长安汽车

3.9.1 长安智能驾驶战略部署

3.9.2 长安三大新能源品牌智驾业务对比

3.9.3 深蓝汽车高阶智驾系统

3.9.4 深蓝NOA代表车型

3.10 特斯拉

3.10.1 特斯拉ADAS系统

3.10.2 特斯拉FSD系统迭代

3.10.3 特斯拉智驾核心能力

3.10.4 特斯拉智驾系统 OTA动态

3.10.5 特斯拉中国布局

04 国内供应商乘用车NOA方案

4.1 德赛西威

4.1.1 德赛西威简介

4.1.2 德赛西威智能驾驶布局

4.1.3 德赛西威智能驾驶业务模式

4.1.4 德赛西威智驾域控解决方案

4.1.5 德赛西威L2+ 解决方案

4.1.6 德赛西威L2++解决方案

4.1.7 合作生态及动态

4.2 经纬恒润

4.2.1 经纬恒润简介

4.2.2 经纬恒润智能驾驶布局

4.2.3 经纬恒润智驾解决方案

4.2.4 经纬恒润L2/L2+ 智驾解决方案

4.2.5 合作动态

4.3 福瑞泰克

4.3.1 公司简介

4.3.2 福瑞泰克核心智驾能力

4.3.3 福瑞泰克智驾解决方案路线图

4.3.4 福瑞泰克L2 行泊一体方案

4.3.5 福瑞泰克L2+ 行泊一体方案

4.3.6 福瑞泰克L2.5 行泊一体方案

4.3.7 福瑞泰克L2.9 行泊一体方案

4.3.8 福瑞泰克L3/L3+ 行泊一体方案

4.3.9 福瑞泰克智能驾驶合作伙伴

4.3.10 福瑞泰克发展动态

4.4 华为

4.4.1 华为智能汽车解决方案BU业务

4.4.2 华为HI全栈智能汽车解决方案

4.4.3 华为ADS 智能驾驶系统迭代历程

4.4.4 华为ADS 2.0系统(L2++)及特点

4.4.5 华为ADS 2.0(L2++) 智驾系统应用车型对比

4.4.6 华为智驾业务合作动态

4.5 百度Apollo

4.5.1 百度Apollo简介

4.5.2 百度Apollo商业模式

4.5.3 百度Apollo智能化产品矩阵

4.5.4 百度Apollo智能驾驶技术

4.5.5 百度智能驾驶解决方案

4.5.6 百度智能驾驶方案硬件配置

4.5.7 百度L2+自动驾驶解决方案

4.5.8 百度L2++自动驾驶解决方案

4.5.9 百度L2++自动驾驶解决方案

4.5.10 百度智驾方案应用案例

4.5.11 百度Apollo 合作动态

4.6 大疆车载

4.6.1 大疆车载(卓驭科技)简介

4.6.2 大疆车载研发与生产

4.6.3 大疆车载智能驾驶业务发展历程

4.6.4 大疆车载全场景智能驾驶解决方案

4.6.5 大疆车载灵犀智驾技术迭代

4.6.6 大疆车载灵犀智驾系统2.0

4.6.7 大疆车载高阶智驾系统部署策略

4.6.8 大疆车载L2 方案应用案例

4.6.9 大疆车载L2+方案应用案例

4.6.10 大疆车载合作伙伴及动态

4.7 毫末智行

4.7.1 毫末智行简介

4.7.2 毫末智行商业模式

4.7.3 毫末智行主要业务

4.7.4 毫末智行HPilot系统迭代图

4.7.5 毫末智行第一代HPilot系统

4.7.6 毫末智行第二代HPilot系统

4.7.7 毫末智行智能驾驶落地车型

4.7.8 毫末智行客户及合作伙伴

4.8 Momenta

4.8.1 Momenta简介

4.8.2 Momenta 自动驾驶战略

4.8.3 Momenta L2+级自动驾驶解决方案

4.8.4 Momenta 无图智驾方案

4.8.5 Momenta 自动驾驶动态

4.9 易航智能

4.9.1 公司简介

4.9.2 易航智能业务模式

4.9.3 自动驾驶解决方案

4.9.4 L2.5 解决方案

4.9.5 全场景自动驾驶FSD解决方案

4.9.6 合作伙伴及动态

4.10 宏景智驾

4.10.1 宏景智驾简介

4.10.2 宏景智驾业务布局

4.10.3 宏景智驾商业模式

4.10.4 宏景智驾智能驾驶解决方案

4.10.5 宏景智驾轻量级行泊一体方案

4.10.6 宏景智驾高阶智驾系统方案

4.10.7 自动驾驶核心能力

4.10.8 主要合作伙伴

4.11 禾多科技

4.11.1 公司简介

4.11.2 主要业务

4.11.3 智驾解决方案及落地车型

4.11.4 智驾核心能力

4.11.5 智驾业务合作伙伴

4.12 商汤科技

4.12.1 公司简介

4.12.2 商汤绝影智能驾驶解决方案

4.12.3 商汤绝影L2智驾解决方案

4.12.4 商汤绝影L2.5智驾解决方案

4.12.5 商汤绝影L2.9智驾解决方案

4.12.6 商汤绝影智驾能力

4.12.7 商汤汽车合作伙伴

4.13 地平线

4.13.1 地平线自动驾驶产品及解决方案

4.13.2 地平线L2-L4级自动驾驶解决方案

4.13.3 地平线L2+辅助驾驶解决方案

4.13.4 地平线自动驾驶合作模式

4.13.5 地平线合作伙伴及案例

4.14 东软睿驰

4.14.1 公司简介

4.14.2 智驾解决方案

4.14.3 东软睿驰L2++智驾解决方案

4.14.4 东软睿驰智驾核心能力

4.15 智驾科技

4.15.1 公司简介

4.15.2 MAXIEYE智能驾驶业务及规划

4.15.3 MAXIEYE智能驾驶解决方案

4.15.4 MAXIEYE L2 智驾系统

4.15.5 MAXIEYE L2.5智驾系统

4.15.6 MAXIEYE 高阶智驾系统核心能力

4.15.7 MAXIEYE自动驾驶合作动态

4.16 知行科技

4.16.1 知行科技简介

4.16.2 知行科技发展历程

4.16.3 知行科技收入及构成

4.16.4 知行科技产品路线

4.16.5 知行科技产品及特点

4.16.6 知行科技智驾解决方案

4.16.7 知行科技L2以上自动驾驶核心能力

4.16.8 知行科技主要量产项目

4.17 纽劢科技

4.17.1 公司简介

4.17.2 纽劢科技主要产品

4.17.3 纽劢科技MaxDrive 智驾解决方案

4.17.4 纽劢科技智驾核心能力

4.17.5 合作伙伴及动态

4.18 纵目科技

4.18.1 公司简介

4.18.2 纵目科技智驾产品及方案

4.18.3 合作伙伴及合作动态

4.19 AutoBrain

4.19.1 公司简介

4.19.2 AutoBrain智驾产品及解决方案

4.19.3 AutoBrainL2.5智驾方案

4.19.4 Autobrain智驾核心能力

4.19.5 合作伙伴及动态

4.20 轻舟智航

4.20.1 轻舟智航简介

4.20.2 轻舟智航“双擎战略”

4.20.3 轻舟智航智驾产品及方案

4.20.4 轻舟智航L2+/L2++解决方案

4.20.5 轻舟智航合作伙伴及动态

4.21 元戎启行

4.21.1 元戎启行简介

4.21.2 元戎启行业务布局

4.21.3 元戎启行高阶智驾解决方案

4.21.4 元戎启行L2++高阶智驾解决方案

4.21.5 元戎启行高阶智驾核心技术

4.21.6 元戎启行合作伙伴及动态

4.22 小马智行

4.22.1 小马智行简介

4.22.2 小马智行发展历程

4.22.3 小马智行乘用车智驾解决方案

4.22.4 小马智行乘用车智驾解决方案

4.22.5 小马智行L2.5 智驾解决方案

4.23 四维图新

4.23.1 四维图新简介

4.23.2 四维图新收入及研发投入

4.23.3 四维图新智驾方案

4.23.4 四维图新行泊一体方案

4.23.5 四维图新合作伙伴及动态

05 国外供应商乘用车NOA方案

5.1 博世

5.1.1 博世XC简介

5.1.2 博世智驾解决方案及规划

5.1.3 博世高阶智驾系统软硬件

5.1.4 博世高阶智驾方案规划

5.2 大陆

5.2.1 大陆智能驾驶业务

5.2.2 大陆全栈智驾方案规划图

5.2.3 大陆智驾解决方案及规划

5.2.4 大陆在华智驾业务布局

5.2.5 大陆芯智驾主要产品及解决方案

5.3 采埃孚

5.3.1 公司简介

5.3.2 采埃孚自动驾驶解决方案

5.3.3 采埃孚L2+智驾解决方案

5.3.4 采埃孚在华智驾布局

5.4 安波福

5.4.1 企业简介

5.4.2 安波福智驾业务部署

5.4.3 安波福ADAS平台解决方案

5.4.4 安波福行泊一体智驾解决方案

5.4.5 安波福在华智驾业务合作动态

5.5 Mobileye

5.5.1 公司简介

5.5.2 主要产品及业务

5.5.3 Mobileye 智驾产品路线

5.5.4 智能驾驶解决方案

5.5.5 L2+级自动驾驶解决方案

5.5.6 L3/ L4级自动驾驶解决方案

5.5.7 智能驾驶核心技术

5.5.8 客户及合作伙伴