发布《2024年乘用车CTP、CTC和CTB一体化电池行业研究报告》,对乘用车一体化电池发展现状及主机厂、供应商相关产品布局进行了梳理研究,并对乘用车一体化电池未来发展趋势进行预测。

01 2023年,CTP技术在所有新能源车型销量中占比接近50%

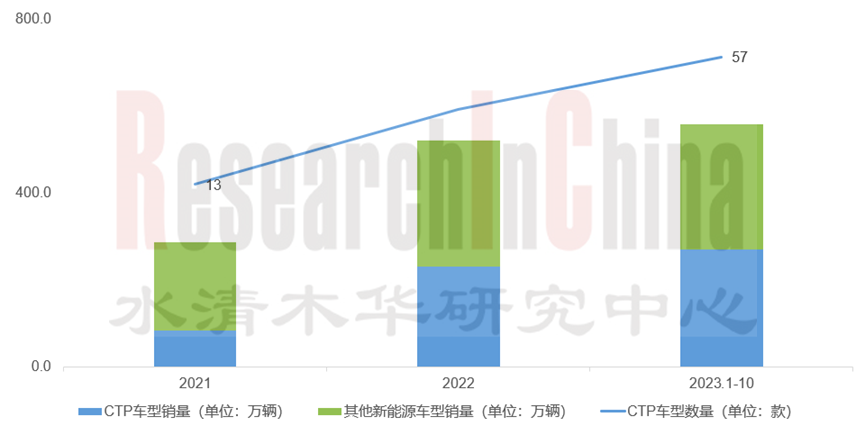

2021年中国搭载CTP技术电池包的车型仅13款,截至2023年10月,该数字已增加至57款。2021年搭载CTP技术电池包的车型销量占总体新能源(EV、PHEV、EREV)销量的29.6%,2023年1-10月,搭载CTP技术电池包的车型销量占比为48.6%,预计2023年全年,该数字将突破50%。

2021-2023年1-10月搭载CTP技术电池包的车型数量及其销量

来源:佐思汽研《2024年乘用车CTP、CTC和CTB一体化电池行业研究报告》

从供应商、主机厂双方来看,CTP技术均已进入成熟应用阶段。

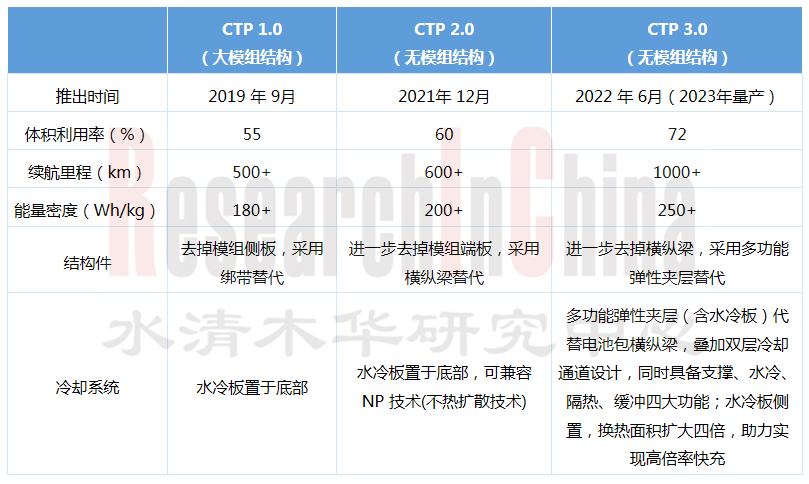

在供应商端,以宁德时代为例。2019年宁德时代发布其CTP 1.0技术,到2023年该技术已迭代至3.0 版本,并在极氪、理想、问界等品牌上搭载。

宁德时代1.0—3.0 CTP技术

来源:佐思汽研《2024年乘用车CTP、CTC和CTB一体化电池行业研究报告》

宁德时代3.0 CTP技术

来源:宁德时代

在主机厂端,以比亚迪为例。2020年,比亚迪发布其基于CTP技术研发的刀片电池,并于同年6月在汉EV上首搭。2023年,随着刀片电池产能的提升,在满足自家车型需求之后,比亚迪也开始外供电池产能给其它车企,特斯拉、红旗均有相关车型搭载刀片电池。

据佐思汽研统计,目前使用刀片电池的车型已超过17款。截至2023年底,比亚迪布局有17个刀片电池生产基地,规划产能超460GWh。

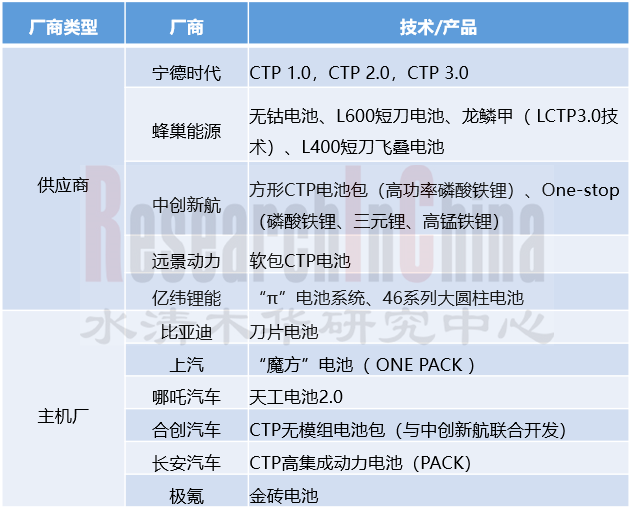

部分电池商及主机厂CTP技术布局

来源:佐思汽研《2024年乘用车CTP、CTC和CTB一体化电池行业研究报告》

02 CTC/CTB技术更容易由主机厂牵头落地

2.1 从事实现状来看,现阶段发布CTC/CTB技术并在量产车型上应用的四家企业均为车企,包括特斯拉、比亚迪、零跑和小鹏。

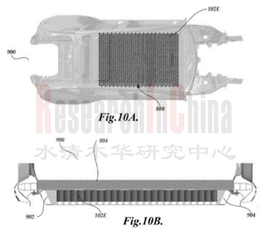

① 特斯拉:2020年,特斯拉在其电池日上首次提出CTC概念,取消车身地板,将电池框架与车身下车体(门槛梁、纵梁、横梁、地板等)集成,然后再连接车身前后两端的铸件。

从性能提升上来看,特斯拉CTC技术的应用能够带来降低10%车重,增加14%续航里程,减少 370个零件,单位成本下降 7%,单位投资下降 8%,以及大幅提升汽车生产制造的效率等优势。CTC技术目前已经在德州工厂生产的Model Y上应用。

特斯拉CTC技术

来源:特斯拉Cybertruck专利

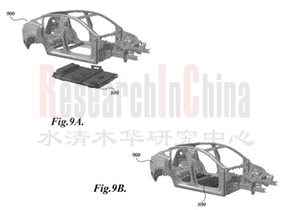

② 零跑汽车。2022年4月,零跑发布CTC电池底盘一体化技术,并在零跑C01上率先量产应用。零跑CTC方案取消了电池包箱体和上盖,留下经过整合的电芯模组和电池下托盘。

零跑CTC技术能够增加10mm整车垂直空间,增加14.5%电池布置空间,减少20%零部件数量,续航增加10%,车身扭转刚度提升25%至33897N·m/°,减重15kg。2023年,零跑CTC 2.0技术发布,相比零跑CTC 1.0,零部件减少10%,重量减少5%。

零跑CTC技术专利

来源:零跑

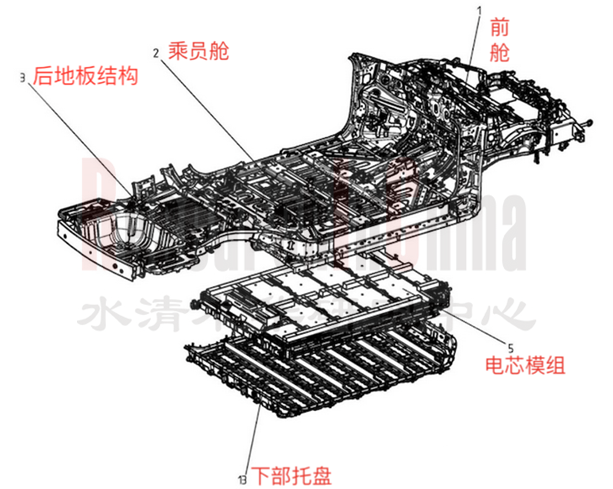

③ 比亚迪。2022年5月,比亚迪发布CTB电池车身一体化技术,用电池包上壳体替代车身底板。取消模组以及电池包上壳体的设计,将刀片电池通过与托盘和上盖粘连,形成“电池上盖-电芯-托盘“的三明治结构。

比亚迪 CTB 体积利用率可提升至 66%,车身扭转刚度突破40000N·m/°,整车侧柱碰侵入量减少 45%。首搭 CTB技术的海豹风阻低至0.219,四驱版零百加速快至3.8秒、百公里能耗低至12.7kWh。

比亚迪CTB技术

来源:比亚迪

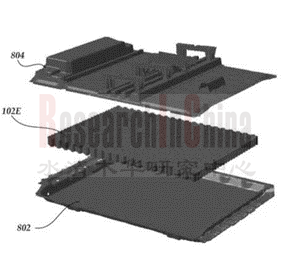

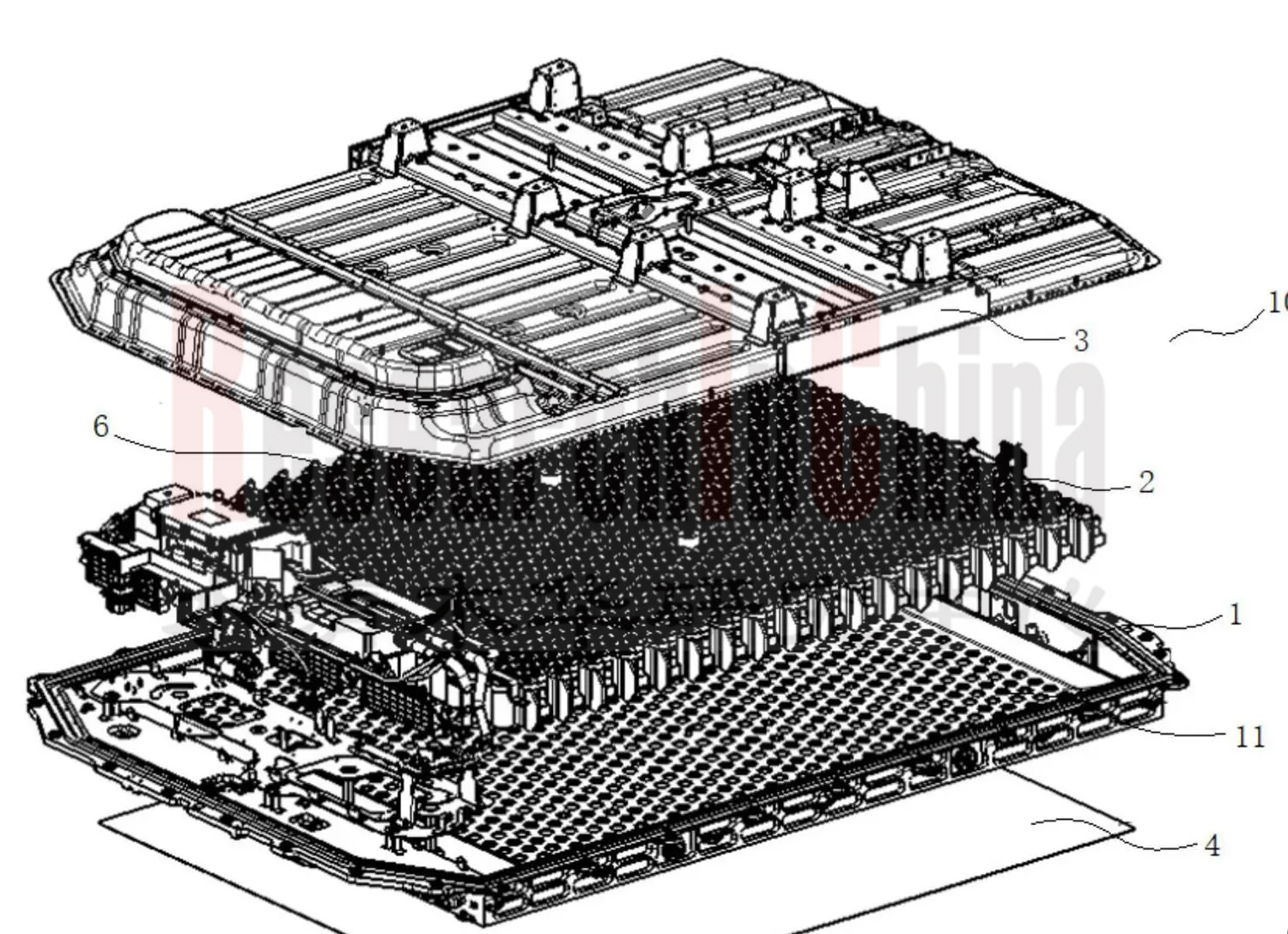

④ 小鹏。2023年4月,小鹏发布其“扶摇”技术架构,采用了CIB电池车身一体化技术,将电池包上盖当作车身地板,节省5%垂向车内空间。与特斯拉类似,小鹏在电池包上盖集成了预留好的安装支架,座椅直接安装到电池包上。

小鹏CIB技术爆炸图

来源:E电园小编辑

2.2 从CTC/CTB本身的技术特性来看,主机厂无法接受“话语权”进一步被稀释。

在传统新能源产业链中,动力电池占据整车成本的30%~40%,在CTC技术推进过程中,电池厂商更容易借由CTC技术,进入到更核心的底盘和整车开发领域。而这对于车企而言,可能导致“话语权”进一步被稀释,是主机厂所无法接受的。

但CTC技术中需要使用具备较高本征安全性的电芯,这需要从材料层面提升电芯材料的热稳定性;在工艺层面,又需要从设计和制造的角度保证电芯可靠性,这些都是电池厂商的优势所在。多重因素影响下,未来主机厂主导+供应商配合或将是CTC技术推进的主流做法。

在上述情况下,具备电芯自研自产能力的主机厂,如比亚迪、特斯拉能够有效避开来自电池厂商的技术限制,在技术落地上更具优势。

特斯拉、零跑、比亚迪、小鹏技术对比

来源:智享新汽车,佐思汽研

2.3 其他主机厂CTC技术布局

除上述已经落地的四家主机厂之外,小米、大众、沃尔沃、江淮、上汽均有相关布局。2023年12月28日,小米发布其SU7,同样自研了CTB一体化电池技术,通过地板上盖二合一、电芯倒置、多功能弹性夹层和极简线束等创新设计,体积效率达到了77.8%,释放了高度达17mm。

部分主机厂CTC技术布局

来源:佐思汽研《2024年乘用车CTP、CTC和CTB一体化电池行业研究报告》

01 乘用车CTP、CTC和CTB一体化电池行业概述

1.1 乘用车一体化电池发展背景及历程

1.1.1 乘用车一体化电池定义及行业发展背景

1.1.2 乘用车一体化电池演变历程

1.2 一体化电池:CTP技术

1.2.1 CTP定义

1.2.2 CTP技术路线

1.2.3 CTP与传统电池包相比优势

1.2.4 CTP劣势及带来的影响

1.2.5 CTP产业现状

1.3 一体化电池:CTC技术

1.3.1 CTC定义

1.3.2 CTC技术路线

1.3.3 CTC技术难点及集成方案

1.3.4 CTC与CTP技术对比

1.3.5 CTC优势与劣势

1.3.6 CTC产业现状及应用案例

1.3.7 CTC带来的影响

1.4 一体化电池:CTB技术

1.4.1 CTB定义

1.4.2 CTB与CTP技术对比

1.4.3 CTB与CTC技术对比

1.4.4 CTB优势与劣势

1.5 电池包集成化对零件数量和成组效率的影响

1.6 CTP、CTC、CTB电池系统集成技术对比

1.7 中国电池一体化相关政策

1.8 中国电池商在发展电池一体化技术上的优势性

1.9 一体化电池供应商产品布局

1.10 一体化电池主机厂产品布局

02 乘用车电池一体化Tier1研究

2.1 宁德时代

2.1.1 全球布局

2.1.2 动力电池产业链布局

2.1.3 动力电池系统集成技术路线图

2.1.4 宁德时代CTP技术发展历程

2.1.5 CTP2.0:技术特点

2.1.6 CTP 3.0:麒麟电池

2.1.7 CTP 3.0:神行电池

2.1.8 CTC技术布局

2.1.9 配套车型

2.1.10 合作情况

2.1.11 全球市场占有率

2.1.12 产能规划及海外布局

2.2 科尼普

2.2.1 产品布局

2.2.2 CTC一体化电动底盘特点

2.2.3 CTC一体化电动底盘合作与布局

2.3 捷威动力

2.3.1 产品布局

2.3.2 CTP方案电池

2.3.3 CTP结构系统产品

2.3.4 战略合作

2.4 蜂巢能源

2.4.1 全球生产研发布局

2.4.2 产品布局

2.4.3 动力电池发展历程

2.4.4 主要核心技术

2.4.5 无钴电池LCTP技术

2.4.6 短刀电池LCTP技术

2.4.7 LCTP3.0技术

2.4.8 L400短刀电池

2.4.9 超高速叠片技术3.0

2.4.10 在研项目

2.4.11 投资情况

2.4.12 应用车型

2.4.13 产能规划

2.5 中创新航

2.5.1 产品布局

2.5.2 方形CTP量产电池包

2.5.3 One-Stop产品

2.5.4 4C、6C快充产品

2.5.5 应用车型

2.5.6 产能规划

2.6 远景动力

2.6.1 全球布局

2.6.2 产品布局及未来规划

2.6.3 技术及产品

2.6.4 合作客户

2.7 LG新能源

2.7.1 全球布局

2.7.2 产品布局

2.7.3 电芯产品

2.7.4 模组产品

2.7.5 电池业务发展策略

2.7.6 产能布局(2023年)

2.7.6 产能布局(2025年)

2.7.6 产能布局(北美)

2.7.7 技术方案

2.7.8 CTP技术

2.7.9 CTC技术

2.7.10 合作客户

2.7.11 未来技术路线

2.8 SK On

2.8.1 CTP制造工艺

2.8.2 EV-CTP技术

2.8.3 快充电池技术

2.8.4 核心技术

2.8.5 合作客户

2.8.6 产能布局及规划

2.8.7 新一代电池规划

2.9 孚能科技

2.9.1 全球布局

2.9.2 动力电池解决方案SPS技术

2.9.3 SPS技术优势

2.9.4 SPS电池专利

2.9.5 SPS产能规划及定点情况

2.10 亿纬锂能

2.10.1 动力电池产品布局

2.10.2 “π”电池系统

2.10.3 46大圆柱电池包

2.10.4 产能规划

2.11 欣旺达动力

2.11.1 全球及产品布局

2.11.2 闪充电池特点

2.11.3 方形充电产品方案

2.11.4 方形闪充电池性能指标对比

2.11.5 方形闪充电池规划

2.11.6 圆柱闪充电池产品方案

2.11.7 产能规划

2.12 瑞浦兰钧

2.12.1 全球产业布局及产能规划

2.12.2 “问顶”动力电池

2.12.3 “问顶”技术特点及优势

2.12.4 CTP Pack

2.12.5 动力电池产品布局以及量产规划

2.12.6 合作客户

2.13 弗迪电池

2.13.1 产业及产业链布局

2.13.2 Pack能力

2.13.3 CTB结构优势

2.13.4 产能规划

2.14 比克电池产品及产能规划

2.15 力神电池CTP、CTC技术规划

2.16 巨湾技研凤凰电池

03 乘用车主机厂的电池一体化布局

3.1 零跑汽车

3.1.1 电池技术迭代历程

3.1.2 CTC 1.0 电池底盘一体化技术

3.1.3 CTC 1.0 电池底盘一体化技术优势

3.1.4 CTC 2.0 电池底盘一体化技术

3.1.5 CTC1.0 & 2.0技术搭载车型

3.2 比亚迪

3.2.1 比亚迪电池技术发展历程

3.2.2 CTP技术产品: 刀片电池

3.2.3 CTB电池车身一体化技术

3.2.4 CTB技术特点

3.2.5 CTB技术优点

3.2.6 CTB技术搭载车型

3.2.7 CTC电池底盘一体化技术

3.2.8 比亚迪旗下子公司: 弗迪电池

3.2.9 比亚迪产能规划

3.3 特斯拉

3.3.1 电池技术路径

3.3.2 特斯拉CTC技

3.3.3 特斯拉CTC技术优缺点

3.3.4 特斯拉4680电池特点

3.3.5 4680电池创新点

3.3.6 应用车型

3.4 北汽新能源

3.4.1 CTP电池合作及应用车型

3.4.2 研发项目布局

3.5 上汽集团

3.5.1 “魔方”电池

3.5.2 “魔方”电池特点

3.5.3 “魔方”电池优点

3.5.4 上汽星云纯电专属系统化平台

3.5.5 CTP技术应用车型

3.5.6 CTC技术布局

3.6 哪吒汽车

3.6.1 天工电池系统发展路线

3.6.2 天工电池2.0

3.6.3 天工电池2.0应用车型

3.6.4 浩智滑板底盘平台

3.6.5 CTP/CTC技术合作

3.7 沃尔沃

3.7.1 沃尔沃电池集成技术

3.7.2 CTC技术应用

3.7.3 产能及合作规划

3.8 大众汽车

3.8.1 大众电池技术布局

3.8.2 大众CTC技术

3.8.3 产能规划

3.9 江淮汽车CTC技术方案

3.10 合创汽车CTP技术

3.11 福特汽车CTC技术

3.12 长安汽车电池技术及产能布局

3.13 长城汽车CTC技术

3.14 一汽CTP电池技术

3.15 广汽CTP超级快充电池系统

3.16 蔚来CTP电池技术

3.17 小鹏CIB电池一体化技术及应用车型

3.18 奇瑞一体化电池技术及产能布局

3.19 极氪汽车CTP电池技术

3.20 小米汽车CTB电池技术

04 乘用车一体化电池产业发展趋势

4.1 趋势一

4.2 趋势二

4.3 趋势三

4.4 趋势四

4.5 趋势五