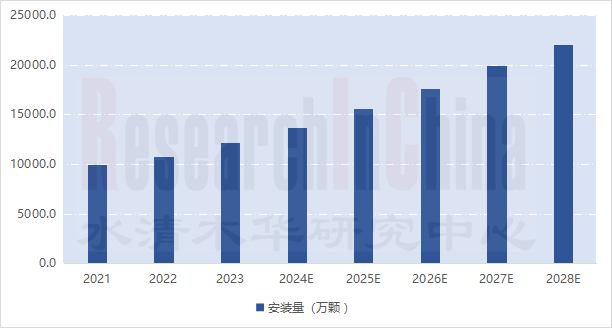

01 2028年超声波雷达安装量将超2.2亿颗

近年,国内乘用车超声波雷达安装量快速增长,2023年达到12195.5万颗,同比增长13.7%;预计2025年超过1.4亿颗,2028年超过2.2亿颗。

2021-2028年国内乘用车超声波雷达安装量

来源:佐思汽研《2024年车用超声波雷达及主机厂泊车路线研究报告》

这主要受两大因素推动:

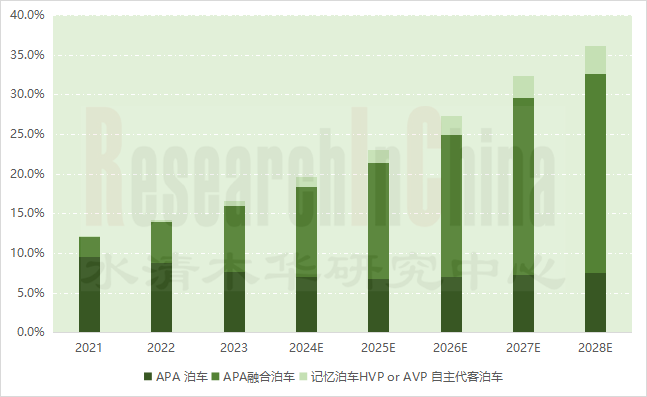

一是超声波雷达可满足不同级别、不同路线的自动驾驶方案,生命周期长。近年整车智能化提速,泊车系统不断延伸功能边界,已从半自动泊车发展到APA自动泊车和APA融合泊车;从近距离遥控泊车(RPA)发展到跨楼层记忆泊车(HVP),乃至长距离无人代客泊车(AVP)。

根据佐思汽研统计,2023年国内乘用车APA融合泊车系统装配率达到8.2%,同比增加3.0个百分点;高阶泊车(HVP记忆泊车 or AVP自主代客泊车)装配率为0.7%,较上年同期增加0.4个百分点。随着行泊一体、舱泊一体市场的放量,低速APA泊车,特别是APA融合泊车,以及高阶泊车,特别是记忆泊车有望迎来快速增长。

2021-2028年国内乘用车泊车系统装配率预测

来源:佐思汽研《2024年车用超声波雷达及主机厂泊车路线研究报告》

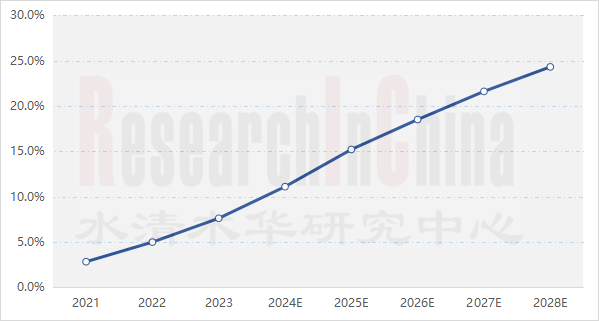

二是在域控制器架构下,行车与泊车原本独立的系统走向融合,即行泊一体,其最大的特点是行车、泊车可深度复用与共享传感器和算力。2023年,行泊一体进入规模化落地阶段,推动自动泊车市场高速发展,带动核心传感器——超声波雷达驶入“快车道”。

根据佐思汽研统计,2023年国内乘用车行泊一体装配量达到160.2万辆,同比增长61.4%;装配率达到7.6%,同比增加2.6个百分点。预计到2025年,行泊一体装配量将超过300万辆,装配率超过15%;到2028年,装配率将达到25%左右。

2021-2028年国内乘用车行泊一体装配率预测

来源:佐思汽研《2024年车用超声波雷达及主机厂泊车路线研究报告》

02 新一代AK2超声波雷达放量在即

泊车系统的优化升级,以及行泊一体的推广应用,对超声波雷达的性能提出了更高要求,如更远的测距、更强的抗干扰性,以及满足更高的功能安全等。对此,多家企业开发出新一代超声波雷达AK2技术和产品。

AK2与AK1相比,最大的区别在于可编码性,通过信号调整提高产品抗干扰能力。

AK1 在工作时,为避免同频干扰,同侧保险杠的所有探头轮次发波,所以系统刷新周期较长。而AK2通过一些特殊的编码方式可实现多个传感器同时收发,有些还支持同时发送不同的超声信号,从而大大缩短系统刷新周期。

通过技术革新,AK2 在性能上优势突出,主要包括:

▪探测距离更远:可达7-8m;

▪盲区更小:10cm以内;

▪支持多模式切换;如奥迪威AK2支持升频和降频模式,豪恩汽电则支持定频、上扫频、下扫频三种发波模式;

▪刷新时长<40ms,能够承载6颗传感器同步工作;

▪具备诊断功能;

▪采用DSI3通信方式,信号传播速度快,最高速率可达444kbit/s;

▪满足功能安全ASIL B要求。

当前,奥迪威、保隆科技、辅易航、豪恩汽电等十多家企业已推出了AK2超声波雷达,部分已进入量产阶段。

奥迪威是国内超声波雷达龙头,具备自研探芯、算法等能力,2021年率先推出第四代产品AK2,2022年开始批量交付并上市销售。到2024年初,奥迪威AK2 已获得多家车厂(含合资、自主)定点,预计年内在行泊一体方案上的安装量突破20款新车型。

保隆科技于2022年投资优达斯科技,并合资成立了子公司保优科技,专攻乘用车超声波雷达。

2023年8月,保隆科技新一代高性能 AK2 超声波雷达发布,采用自行设计的垂直方向 FOV 最小探芯,兼备8K调频带宽,通过可变频率发波提高抗干扰性能,实现固定频率模式和编码模式混合发波,并且可以满足功能安全 ASIL B 等级要求。

2023年三季度,保隆旗下保优科技为自主车企提供的AK2超声波雷达传感器项目量产。2023年9月,又获得国内某自主品牌车企定点,预计 2024 年7月开始量产。此外,保隆科技还在合肥园区建立了全自动超声波雷达生产线,AK2 产能可达 30 万颗/月。

辅易航是一家“低速场景下的ADAS+自动驾驶”公司,2020年获中科创达战略投资,2022年推出AK2产品,探测距离达到8米,精度为1cm。2023年7月,获得岚图汽车基于新一代智驾平台的AK2算法及硬件量产项目定点;平台包含中大型电动豪华行政级轿车和全新中型电动SUV,生命周期规划产量超过40万辆。

为满足市场需求,2024年辅易航正在自建超声波雷达工厂,预计2024年5月产能达到约400万颗,年产能达到1000万颗。辅易航CEO辛勇磊表示,未来一年将有近十款量产车型采用辅易航的超声波传感器技术。

国内AK2超声波雷达企业产品特点及量产部署(部分)

来源:佐思汽研《2024年车用超声波雷达及主机厂泊车路线研究报告》

03 AK2核心部件国产化提速

AK2超声波雷达核心部件包括探芯、芯片、外壳等,其中探芯+芯片的BOM成本在60%左右。

在探芯方面,主要被博世、法雷奥等国际Tier 1把控,本土企业,如奥迪威、纵目科技、保隆科技、佑航科技等持续投入,当前已具备自研自产能力。

其中,佑航科技定位于Tier2,2022年底率先实现AK2超声波雷达探芯的规模交付。目前已拥有三条全自动化探芯生产线,计划2024年达到4000万颗探芯的产能。

芯片方面,除博世外,业界主要采购德国Elmos产品。Elmos芯片可支持高速或城市低速场景,探测距离达到6米,可检测障碍物、行人、骑自行车的人或动物。2021年Elmos推出新一代超声波雷达芯片E524.17,已成为多家供应商的首选方案。

为了提高芯片国产化率,纳思达旗下公司极海微持续开发,于2023年规模量产首颗超声波传感器芯片,产品具备高集成、小体积、高精度和采集数据全面等特点,可用于自动泊车辅助系统、超声波驻车辅助系统、ADAS高级驾驶辅助系统等。

此外,佑航科技也在开发超声波雷达芯片,计划2024年量产。2023年10月,佑航科技完成数千万元Pre-A轮融资,由中南创投领投,鼎嘉资本跟投;本轮融资主要用于AK2传感器芯片的车规验证测试、量产、超声波探芯产能扩展以及车载微碰撞传感器芯片的研发等项目。

下游泊车市场的稳步发展,以及上游核心部件国产化进程的加快,为超声波雷达的规模化应用提供了有利的支撑。然而,汽车智能化竞争激烈,且市场需求多样,超声波雷达仍面临诸多挑战。

例如,2022年起特斯拉取消部分地区Model 3/Model Y车型的12颗超声波雷达,采用纯视觉Tesla Vision技术代之;部分主机厂或供应商采用近距离毫米波雷达替代超声波雷达。在CES2024上,大陆集团就推出了基于高分辨率环绕雷达+全景环视的雷达视觉泊车系统,以替代传统超声波传感器。

01 车载超声波雷达及应用场景

1.1 车载超声波雷达概况

1.1.1 超声波雷达简介

1.1.2 超声波雷达系统构成

1.1.3 超声波雷达工作原理

1.1.4 超声波雷达主要类型

1.1.5 超声波雷达主要类型

1.1.6 超声波雷达迭代历程

1.1.7 超声波雷达关键参数

1.1.8 超声波雷达产业链

1.1.9 超声波雷达应用场景

1.2 车载超声波雷达泊车场景

1.2.1 泊车发展历程

1.2.2 自动泊车辅助

1.2.3 远程遥控泊车

1.2.4 记忆泊车

1.2.5 循迹倒车辅助

1.2.6 自主代客泊车

1.2.7 高速侧向辅助

02 中国车载超声波雷达安装量及市场方案对比

2.1 国内乘用车超声波雷达安装量及预测

2.1.1 2021-2023年超声波雷达整体安装量

2.1.2 2021-2023年超声波雷达安装量:分企业类型

2.1.3 2021-2023年超声波雷达安装量:分价格

2.1.4 2021-2023年超声波雷达安装量:分品牌/车型

2.1.5 2021-2023年超声波雷达单车安装量:整体情况及分企业类型

2.1.6 2021-2023年超声波雷达单车安装量:分价格

2.1.7 2021-2023年超声波雷达单车安装量:分品牌/车型

2.1.8 超声波雷达安装方案:分安装颗数

2.1.9 超声波雷达安装方案:分自动驾驶等级

2.1.10 安装4颗超声波雷达的车型销量TOP15

2.1.11 安装8颗超声波雷达的车型销量TOP15

2.1.12 安装12颗超声波雷达的车型销量TOP15

2.1.13 2024-2028年超声波雷达市场预测(1)

2.1.14 2024-2028年超声波雷达市场预测(2)

2.2 乘用车超声波雷达企业产品及方案对比

2.2.1 超声波雷达主要供应商

2.2.2 国外主要供应商产品及规划对比

2.2.3 国内主要供应商产品及规划对比(1)

2.2.4 国内主要供应商产品及规划对比(2)

2.2.5 国内主要供应商产品及规划对比(3)

2.2.6 国内超声波雷达商业模式对比

03 中国车载超声波雷达及泊车发展趋势

3.1 超声波雷达趋势概述

3.1.1 产品及技术趋势

3.1.2 应用趋势

3.1.3 产业链趋势

3.2 超声波雷达进入AK2时代

3.2.1 编码超声波雷达AK2特点

3.2.2 编码超声波DSI通信技术

3.2.3 AK2 超声波雷达核心部件

3.2.4 编码超声波AK2应用场景

3.2.5 国外厂商编码超声波AK2布局对比

3.2.6 国内厂商编码超声波AK2布局对比(1)

3.2.6 国内厂商编码超声波AK2布局对比(2)

3.2.7 AK2 量产车型1

3.2.8 AK2 量产车型2

3.2.9 AK2 量产车型3

3.3 超声波雷达向小型化、集成化发展

3.3.1 MEMS超声波雷达

3.3.2 奥迪威基于MEMS超声波雷达的CPD方案

3.3.3 超声波雷达的隐藏式设计

3.4 超声波雷达面临的挑战及趋势探讨

3.4.1 超声波雷达面临的挑战

3.4.2 超声波雷达趋势探讨

3.5 泊车是超声波雷达主流场景

3.5.1 泊车产业演进历程

3.5.2 主要泊车系统装配情况

3.5.3 APA泊车系统装配情况(1)

3.5.4 APA泊车系统装配情况(2)

3.5.5 APA泊车系统传感器方案(3)

3.5.6 APA融合泊车系统装配情况(1)

3.5.7 APA融合泊车系统装配情况(2)

3.5.8 APA融合泊车系统传感器方案(3)

3.5.9 HVP /AVP 泊车系统及传感器方案 (1)

3.5.10 HVP /AVP 泊车系统及传感器方案 (2)

3.5.11 HVP/AVP 泊车系统及传感器方案(3)

3.6 舱泊一体推动基础泊车应用

3.6.1 舱泊一体概述

3.6.2 多家企业部署舱泊一体

3.7 行泊一体推动泊车向高阶迈进

3.7.1 行泊一体概述

3.7.2 国内行泊一体进入规模量产

3.7.3 行泊一体主要玩家

04 主机厂泊车路线&超声波雷达安装方案

4.1 主机厂乘用车泊车进展对比

4.2 宝马

4.2.1 宝马超声波雷达安装量&装配方案

4.2.2 宝马自动泊车发展路线

4.2.3 宝马自动泊车辅助系统Plus

4.2.4 宝马遥控代客泊车

4.3 奔驰

4.3.1 奔驰泊车系统装配量及超声波雷达安装量

4.3.2 奔驰自动泊车发展路线

4.3.3 自动代客泊车项目

4.4 福特

4.4.1 福特泊车系统装配量及超声波雷达安装量

4.4.2 福特自动泊车系统发展路线

4.4.3 APA2一键泊车辅助系统

4.4.4 福特自主代客泊车系统

4.4.5 福特APA5.0融合视觉全自动泊车

4.5 通用

4.5.1 通用汽车泊车系统装配量及超声波雷达安装量

4.5.2 通用自动泊车系统发展路线

4.5.3 通用APA全自动智能泊车系统

4.5.4 通用360°全模式智能泊车系统

4.5.5 通用SRP遥控泊车辅助系统

4.6 本田

4.6.1 本田泊车系统装配量及超声波雷达安装量

4.6.2 本田自动泊车系统发展路线

4.6.3 本田PA自动泊车辅助系统

4.7 大众

4.7.1 大众泊车系统装配量及超声波雷达安装量

4.7.2 大众泊车系统发展路线

4.7.3 大众IPA智能泊车系统

4.7.4 大众TPA 记忆泊车系统

4.8 长城

4.8.1 长城汽车泊车系统装配量及超声波雷达安装量

4.8.2 长城汽车自动泊车发展路线

4.8.3 全自动融合泊车系统

4.8.4 长城全场景智能泊车系统

4.8.5 长城跨楼层泊车

4.9 长安汽车

4.9.1 长安汽车泊车系统装配量及超声波雷达安装量

4.9.2 长安汽车自动泊车发展路线

4.9.3 长安汽车APA6.0

4.9.4 长安汽车APA7.0

4.9.5 深蓝Deepal AD 远程代客泊车系统

4.9.6 阿维塔远程代客泊车系统

4.10 吉利汽车

4.10.1 吉利汽车泊车系统装配量及超声波雷达安装量

4.10.2 吉利汽车自动泊车发展路线

4.10.3 吉利APA+ 自动泊车

4.10.4 吉利RPA 遥控自动泊车

4.10.5 吉利5G-AVP 1km 无人泊车

4.11 一汽红旗

4.11.1 一汽红旗泊车系统装配量及超声波雷达安装量

4.11.2 一汽红旗自动泊车发展路线

4.11.3 一汽红旗APA自动泊车功能

4.11.4 一汽红旗遥控泊车功能

4.11.5 一汽红旗L4级代客泊车系统

4.11.6 一汽红旗自动驾驶发展规划

4.12 广汽埃安

4.12.1 广汽埃安泊车系统装配量及超声波雷达安装量

4.12.2 广汽埃安自动泊车发展路线

4.12.3 广汽埃安FAPA智能泊车

4.12.4 广汽埃安RPA遥控泊车

4.12.5 广汽埃安记忆泊车

4.13 广汽昊铂

4.13.1 广汽昊铂ADiGO PILOT泊车系统

4.13.2 广汽昊铂泊车方案(1)

4.13.3 广汽昊铂泊车方案(2)

4.14 北汽

4.14.1 北汽泊车系统装配量及超声波雷达安装量

4.14.2 北汽自动泊车发展路线

4.14.3 北汽极狐RPA遥控泊车

4.14.4 北汽极狐代客泊车

4.15 比亚迪

4.15.1 比亚迪泊车系统装配量及超声波雷达安装量

4.15.2 比亚迪自动泊车发展路线

4.15.3 比亚迪APA全自动泊车系统

4.15.4 比亚迪自动代客泊车

4.15.5 比亚迪泊车代表车型:仰望U8

4.16 东风

4.16.1 东风泊车系统装配量及超声波雷达安装量

4.16.2 东风自动泊车发展路线

4.16.3 东风自动泊车辅助和遥控自动泊车系统

4.16.4 东风APA全自动泊车系统

4.16.5 东风岚图记忆/代客泊车系统

4.16.6 东风岚图远程挪车

4.17 小鹏汽车

4.17.1 小鹏泊车系统装配量及超声波雷达安装量

4.17.2 小鹏汽车自动泊车发展路线

4.17.3 小鹏汽车自动泊车系统

4.17.4 小鹏汽车VPA停车场记忆泊车

4.17.5 小鹏汽车VPA-L跨楼层停车场记忆泊车

4.17.6 小鹏手机APP泊车功能

4.17.7 小鹏无人代客泊车DEMO

4.18 蔚来

4.18.1 蔚来泊车系统装配量及超声波雷达安装量

4.18.2 蔚来汽车自动泊车发展路线

4.18.3 全自动融合泊车系统

4.19 理想汽车

4.19.1 理想泊车系统装配量及超声波雷达安装量

4.19.2 理想汽车自动泊车发展路线

4.19.3 理想汽车代客泊车

4.20 哪吒汽车

4.20.1 哪吒汽车泊车系统装配量及超声波雷达安装量

4.20.2 哪吒汽车自动泊车发展路线

4.20.3 哪吒汽车自动泊车+一键泊车

4.20.4 哪吒TA PILOT4.0泊车功能

4.21 问界汽车

4.21.1 问界汽车泊车系统装配量及超声波雷达安装量

4.21.2 问界汽车自动泊车发展路线

4.21.3 问界代客泊车

05 国外车载超声波雷达企业研究

5.1 博世

5.1.1 公司介绍

5.1.2 博世智驾产品

5.1.3 博世第六代超声波雷达

5.1.4 博世超声波雷达系统方案

5.1.5 超声波雷达应用

5.1.6 博世自动泊车演进路线

5.1.7 博世自动泊车辅助APA和遥控泊车RPA

5.1.8 博世家庭区域泊车HPA、代客泊车AVP

5.1.9 博世自动代客泊车AVP合作动态

5.1.10 博世自动泊车软件解决方案

5.1.11 博世舱行泊一体路线图

5.1.12 博世舱泊融合方案

5.2 法雷奥

5.2.1 法雷奥简介

5.2.2 法雷奥超声波雷达产品

5.2.3 法雷奥USV系列超声波雷达产品

5.2.4 自动泊车系统演进路线

5.2.5 自动泊车产品

5.2.6 法雷奥高阶辅助驾驶

5.2.7 法雷奥与宝马合作

5.3 大陆集团

5.3.1 公司介绍

5.3.2 自动驾驶发展路线

5.3.3 超声波雷达产品

5.3.4 大陆集团自动泊车发展历程

5.3.5 大陆雷达视觉泊车方案

5.3.6 大陆自主代客泊车

5.3.7 大陆行泊一体方案

5.4 日本村田

5.4.1 公司介绍

5.4.2 村田超声波产品发展路线图

5.4.3 村田车载超声波雷达产品(1)

5.4.4 村田车载超声波雷达产品(2)

5.5 电装

5.5.1 公司介绍

5.5.2 超声波雷达产品

5.6 现代摩比斯

5.6.1 公司介绍

5.6.2 超声波雷达产品

5.6.3 自动停车系统MPS

5.6.4 远程智能泊车辅助 (RSPA)

5.6.5 自主代客泊车(AVP)

5.7 尼赛拉

5.7.1 尼赛拉简介

5.7.2 尼塞拉超声波雷达产品

06 中国车载超声波雷达企业研究

6.1 奥迪威

6.1.1 奥迪威简介

6.1.2 奥迪威发展历程

6.1.3 奥迪威超声波雷达产品系列

6.1.4 奥迪威车载超声波雷达产品迭代

6.1.5 奥迪威AK2超声波雷达产品(1)

6.1.6 奥迪威AK2超声波雷达产品(2)

6.1.7 奥迪威MEMS超声波传感器技术

6.1.8 奥迪威MEMS超声波传感器特点及应用

6.1.9 奥迪威核心技术及创新产品 (1)

6.1.10 奥迪威核心技术及创新产品 (2)

6.1.11 奥迪威超声波产品商业模式及主要客户

6.2 上富电技

6.2.1 上富电技简介

6.2.2 上富电技超声波雷达

6.2.3 上富电技核心技术

6.2.4 上富电技泊车产品演进路线图

6.2.5 上富电机商业模式及主要客户

6.3 豪恩汽电

6.3.1 豪恩汽电简介

6.3.2 豪恩汽电车载超声波雷达产品(1)

6.3.3 豪恩汽电车载超声波雷达产品(2)

6.3.4 豪恩汽电泊车相关智驾解决方案

6.3.5 豪恩汽电核心技术

6.3.6 豪恩汽电商业模式及主要客户

6.4 同致电子

6.4.1 同致电子简介

6.4.2 同致电子超声波雷达产品及进展

6.4.3 自动泊车系统发展路线

6.5 航盛电子

6.5.1 航盛电子简介

6.5.2 航盛电子ADAS产品及布局

6.6 纵目科技

6.6.1 纵目科技简介

6.6.2 纵目科技超声波雷达产品

6.6.3 纵目科技第二代编码超声波雷达

6.6.4 纵目科技超声波雷达解决方案

6.6.5 纵目科技泊车平台Drop‘nGo

6.6.6 纵目科技行泊一体解决方案

6.6.7 纵目科技Amphiman 3000方案(1)

6.6.8 纵目科技Amphiman 3000方案(2)

6.6.9 纵目科技核心技术

6.6.10 主要客户及合作动态

6.7 辉创

6.7.1 辉创简介

6.7.2 超声波雷达应用及合作

6.8 晟泰克

6.8.1 晟泰克简介

6.8.2 晟泰克超声波雷达产品

6.8.3 晟泰克超声波雷达创新产品

6.9 海康威视

6.9.1 海康威视简介

6.9.2 海康汽车产品及解决方案

6.9.3 海康汽车智能驾驶解决方案

6.10 辅易航

6.10.1 辅易航简介

6.10.2 辅易航超声波雷达产品

6.10.3 辅易航核心技术及泊车解决方案

6.10.4 辅易航ADAS开发平台

6.10.5 辅易航商业模式及合作项目

6.11 苏州优达斯

6.11.1 苏州优达斯简介

6.11.2 超声波雷达雷达产品

6.11.3 泊车解决方案及主要客户

6.11.4 其他超声波雷达解决方案

6.11.5 主要客户

6.12 保隆科技

6.12.1 保隆科技

6.12.2 保隆科技智能驾驶业务发展历程

6.12.3 保隆科技超声波雷达系统及架构

6.12.4 保隆科技AK2超声波雷达

6.12.5 保隆科技行泊一体解决方案

6.12.6 保隆科技行泊一体方案V-SEE 1.0

6.12.7 保隆科技行泊一体方案V-SEE 2.0

6.12.8 保隆科技行泊一体方案V-SEE 3.0

6.12.9 合作动态

6.13 顺禾科技

6.13.1 顺禾科技简介

6.13.2 顺禾科技发展历程

6.13.3 顺禾科技超声波雷达产品

6.13.4 顺禾科技泊车方案

6.13.5 顺禾科技核心能力

6.14 优保爱驾

6.14.1 优保爱驾简介

6.14.2 优保爱驾主要业务

6.14.3 优保爱驾超声波雷达产品及泊车方案

6.14.4 优保爱驾核心技术

6.15 铱斯科技

6.15.1 铱斯科技简介

6.15.2 铱斯科技超声波雷达产品及泊车方案

6.16 铁将军

6.16.1 铁将军简介

6.16.2 铁将军超声波雷达及倒车雷达系统

6.17 汉得利

6.17.1 汉得利简介

6.17.2 汉得利超声波雷达探芯

6.17.3 汉得利AK2超声波雷达

6.18 佑航科技

6.18.1 佑航科技简介

6.18.2 佑航科技超声波雷达产品

6.18.3 佑航科技核心技术

6.19 立功科技

6.19.1 立功科技简介

6.19.2 立功科技AK2 超声波雷达

6.19.3 立功科技超声波泊车解决方案

6.20 重庆光大

6.21 威海爱思特