《中国汽车智驾技术与数据趋势月度监测报告》2024版增加了趋势预测、新车研究、OTA追踪等多项内容,并对数据指标进一步细化。

高阶智驾市场,L2.5级ADAS功能装配量增速最快

据佐思汽研统计,2024年1-2月,中国乘用车整体ADAS (L1-L2.9) 装配量为197.7万辆,同比增长49.9%,装配率为61.2%,较去年同期增长8.1个百分点。其中,装配L2级ADAS功能的车辆最多,达到134.7万辆,同比增长69.2%,装配率为41.7%,较去年同期增长9.6个百分点。从装配量增速来看,装配L2.5等级ADAS功能的车辆增长最快,从去年同期的2.8万辆增至7.6万辆,增速达174.9%。

就主机厂类型看,合资L2级ADAS功能装配量和装配率高于自主品牌,装配量达80.4万辆,同比增长73.2%,装配率54.1%,较去年增长16.7个百分点,主要受大众、丰田和本田销量带动,三者销量均达10万辆以上。此外,合资在L2.5和L2.9级ADAS市场也占据一定市场份额,主要是分别受奔驰和特斯拉销量带动。

自主品牌L2+及以上ADAS功能装配量和装配率高于合资,其中,以L2.9级ADAS功能的装配最高,装配量达9.5万辆,同比增长84.2%,装配率5.4%,较去年同期增长1.3个百分点,主要受问界、理想和极氪等品牌销量带动,三者销量均达万辆以上。

2024年1-2月中国乘用车L2及以上ADAS功能车型装配量

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2024年第2期)》

就能源类型看,燃油车型主要集中在L2级功能装配,装配率达48.1%,其L2+及以上装配率呈断崖式下降,均不足2%,且未涉足L2.9市场;而新能源车型L2+及以上装配率均在5%以上,呈上升态势,且以L2.9装配率最高,达16.5%,主要的品牌车型是Model Y、问界M7、Model3等。

从装配率增速看,燃油车型装配L2级ADAS功能的增速最快,从去年同期33.4%增至48.1%,主要受速腾、朗逸、奔驰C级等车型销量拉动。新能源车型装配L2.5级ADAS功能的增速最快,从去年同期3.9%增至6.0%,主要受理想系车型、极氪007、蓝山DHT-PHEV等车型销量拉动。

2024年1-2月中国乘用车L2及以上ADAS功能车型装配量分能源类型

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2024年第2期)》

亿咖通加入自研阵营,NPU研发是重点

亿咖通的定位是成为服务全球车企的“增量零部件供应商”,并全面布局芯片、激光雷达、计算平台等智能汽车的增量部件。其中:

2024年3月,亿咖通联合芯擎发布自研高阶智驾芯片——龍鹰智驾AD1000。采用7nm制程,台积电代工,CPU算力250 KDMIPS,NPU算力256 TOPS,通过多芯协同可实现最高1024 TOPS算力,可满足L2++-L4级智能驾驶需求,预计2024年10月量产落地。

亿咖通龍鹰智驾AD1000满足L2++-L4级智驾需求

来源:亿咖通

智驾软件Tier1厂商Momenta也在布局。2023年7月,多名前 OPPO 哲库骨干加入 Momenta,研发自动驾驶芯片,2024年1月已进行到了IP阶段。2023年12月,新芯航途(苏州)科技有限公司成立,为Momenta芯片项目公司,该公司独立融资,并已经完成天使轮。目前,Momenta芯片团队接近100人。

此外,新势力蔚来、小鹏和理想、传统主机厂比亚迪也是自研智驾芯片的代表。例如,蔚来于2023年12月发布神玑NX9031,CPU算力615K DMIPS,实现微秒级动态唤醒各子系统,已搭载于蔚来ET9上。2023年底,小鹏智驾芯片已回片,计划2025年上车。比亚迪从2022年拟自研智能驾驶专用芯片,该项目由比亚迪半导体团队牵头,当前其自研智能驾驶传感器、芯片及域控的项目已展开。

无论是亿咖通还是主机厂,其自研智驾芯片的重心在NPU(神经处理单元,Neural Processing Unit)。自研NPU可更好适配其智驾算法,实现更高峰值性能、能效和面积效率,达到快速处理AI推理任务的目的。例如,据亿咖通介绍,相较于英伟达Orin X,其龍鹰智驾AD1000 NPU能力高100%,NPU本地存储空间多185%。理想于2023年11月开始大力推进自研智驾芯片,其自研的主要模块为NPU。

利用港交所18C规则,本土智驾芯片厂商上市冲刺

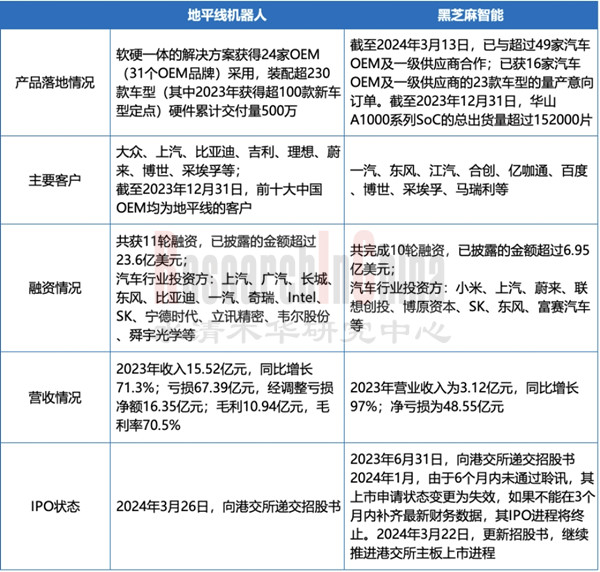

在自研的另一边,本土智驾芯片供应商正在港交所上市冲刺。2024年3月,地平线机器人向港交所递交招股书。同期,黑芝麻智能,也再次向港交所递交主板上市申请。

2023年3月31日,港交所《香港联合交易所有限公司证券上市规则》第18C章正式生效。18C章是主要针对新特专科公司的上市机制,涉及新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术5大领域企业的上市申请。18C规则有助于一些科创企业在未盈利情况下,能够迅速获得资本市场的支持实现上市,其降低了已商业化、未商业化的特专科技公司上市门槛要求。

地平线与黑芝麻智能IPO状态及产品对比

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2024年第2期)》

1 专题洞察

1.1 专题一:2024年软件定义汽车雷达行业研究

第一章 软件定义雷达简介

1.1 软件定义雷达定义及特点

1.2 软件定义雷达框图

1.3 软件定义雷达与其他4D毫米波雷达技术路线对比

1.4 软件定义雷达技术路线分类

1.5 主要软件定义雷达厂商汇总对比-软件算法厂商

1.6 主要软件定义雷达厂商汇总对比-硬件及解决方案厂商

1.7 主要软件定义雷达产品对比

1.8 软件定义雷达商业模式

第二章 软件定义雷达发展现状及趋势

2.1 2030年4D毫米波雷达安装量及趋势预测

2.2 软件定义雷达架构之卫星架构探讨

2.2.1 卫星架构探讨:汽车雷达架构演进

2.2.2 卫星架构探讨:Smart radar sensor与卫星雷达传感器设计对比

2.2.3 卫星架构探讨:Smart radar sensor与卫星雷达传感器信号处理对比

2.2.4 卫星架构探讨:Smart radar sensor与卫星雷达传感器架构对比

2.2.5 卫星架构探讨:优势及挑战分析

2.2.6 卫星架构探讨:卫星架构案例一(1)

2.2.7 卫星架构探讨:卫星架构案例一(2)

2.2.8 卫星架构探讨:卫星架构案例二

2.2.9 卫星架构探讨:卫星架构案例三(1)

2.2.10 卫星架构探讨:卫星架构案例三(2)

2.2.11 卫星架构探讨:卫星架构案例四

2.3 趋势一

2.3.1 案例一

2.3.2 案例二

2.3.3 案例三

2.4 趋势二

2.4.1 案例一

2.5 趋势三

第三章 软件定义雷达厂商-主要软件算法厂商

3.1 Oculii

3.1.1 Oculii公司简介及商业模式

3.1.2 Oculii软件定义毫米波雷达技术特点

3.1.3 Oculii软件定义毫米波雷达技术-虚拟孔径成像软件

3.1.4 Oculii软件定义毫米波雷达产品阵容

3.1.5 Oculii软件定义毫米波雷达产品-前向雷达

3.1.6 Oculii软件定义毫米波雷达产品-角雷达

3.1.7 Oculii下一代软件定义雷达路线:算法+中央域控架构

3.1.8 Oculii中央域控4D成像毫米波雷达架构之软件算法

3.1.9 Oculii中央域控4D成像毫米波雷达架构之硬件设计

3.1.10 Oculii中央域控4D成像毫米波雷达架构之传感器融合

3.1.11 Oculii解决方案-自动驾驶

3.1.12 Oculii合作动态

3.2 Zadar

3.2.1 公司简介及Zadar软件定义成像雷达平台(SDIR)

3.2.2 Zadar软件定义成像雷达平台(SDIR)组成之zVUE软件雷达操作系统

3.2.3 Zadar软件定义成像雷达平台(SDIR)组成之Zadar雷达传感器平台产品阵容

3.2.4 Zadar软件定义成像雷达平台(SDIR)组成之zPRIME雷达传感器

3.3 Provizio

3.3.1 公司简介及商业模式

3.3.2 Provizio软件定义的数字成像感知雷达产品

3.3.3 Provizio软件定义的数字成像感知雷达主要技术及软件算法

3.3.4 Provizio解决方案-5D感知平台

3.4 BlueSpace.ai 4D预测感知软件

3.5 Neural Propulsion Systems

3.5.1 Neural Propulsion Systems公司简介及技术方向

3.5.2 Neural Propulsion Systems原子范数软件平台

3.5.3 Neural Propulsion Systems解决方案-面向L4以上的多传感器平台

3.6 Zendar

3.6.1 Zendar公司简介&产品分类

3.6.2 Zendar分布式孔径雷达(DAR)技术

3.6.3 Zendar解决方案卫星雷达系统

3.7 Spartan

3.7.1 公司简介及合作伙伴

3.7.2 Spartan软件定义雷达技术之软件算法

3.7.3 Spartan解决方案-商用车防碰撞预警解决方案Hoplo

第四章 软件定义雷达厂商-主要硬件及解决方案厂商

4.1 NXP

4.1.1 NXP软件定义雷达之软件布局-采用分布式孔径雷达(DAR)技术

4.1.2 NXP软件定义雷达之硬件布局-发布第三代汽车雷达单芯片

4.1.3 NXP第三代汽车雷达单芯片设计

4.1.4 NXP第三代汽车雷达单芯片支持的ADAS功能

4.1.5 NXP软件定义雷达之架构-分布式串流传感器架构

4.1.6 NXP分布式串流传感器架构实现的功能:360º传感器融合

4.2 Mobileye

4.2.1 Mobileye软件定义成像雷达主要特点

4.2.2 Mobileye软件定义成像雷达成像效果

4.2.3 Mobileye解决方案-未来自动驾驶传感子系统:三路冗余

4.2.4 Mobileye软件定义成像雷达量产及合作动态

4.3 为升科(CubTEK)

4.3.1 为升科(CubTEK)公司简介及发展历程

4.3.2 为升科(CubTEK)软件定义4D成像雷达方案之软件算法

4.3.3 为升科(CubTEK)软件定义4D成像雷达方案之硬件平台

4.3.4 为升科(CubTEK)毫米波雷达主要性能

4.4 几何伙伴

4.4.1 几何伙伴公司简介&产品分类

4.4.2 几何伙伴软件定义毫米波雷达之软件算法

4.4.3 几何伙伴解决方案-多传感器融合解决方案

4.4.4 几何伙伴合作动态

4.5 福瑞泰克

4.5.1 福瑞泰克简介

4.5.2 福瑞泰克毫米波产品阵容

4.5.3 福瑞泰克软件定义雷达

4.5.4 福瑞泰克传感器融合算法:高阶智能驾驶算法架构

4.5.5 福瑞泰克解决方案-高阶智能驾驶解决方案路线图

4.5.6 福瑞泰克基于前向4D的解决方案

4.5.7 福瑞泰克基于4D雷达的解决方案

4.6 承泰科技

4.6.1 承泰科技公司简介&产品分类

4.6.2 承泰科技雷达产品规划

4.6.3 承泰科技主要软件定义雷达

4.6.4 承泰科技基于毫米波雷达的解决方案(1)

4.6.5 承泰科技基于毫米波雷达的解决方案(2)

1.2 专题二:主机厂OTA追踪(2024年3月)

1.2.1 主机厂OTA总结

1.2.2 极越AI DAY 2024

1.2.3 极氪009推送OS5.0版本,新增NZP高速自主领航辅助

1.2.4 智界S7推送OTA 4.0.1版本,新增城区NCA和城区LCC PLUS

1.2.5 阿维塔11开启OTA升级,推送不依赖高精地图的智驾领航辅助

1.2.6 小鹏Xmart OS 4.6.0 OTA,路口通行能力提升72%

1.2.7 AITO问界全系车型OTA升级,新增城区智驾领航辅助(NCA)

1.2.8 特斯拉推送2024.8软件更新,部分车型新增自适应远光灯功能

1.2.9 特斯拉在2024.2.11更新中推出改进版自动泊车功能

1.2.10 领克05 LYNK OS N开启更新,优化NOA

2 市场趋势

2.1 市场趋势

2.1.1 市场趋势1

2.1.2 市场趋势2

2.1.3 市场趋势3

2.1.4 市场趋势4

2.1.5 市场趋势5

2.1.6 市场趋势6

2.1.7 市场趋势7

2.1.8 市场趋势8

2.1.9 市场趋势9

2.1.10 市场趋势10

2.1.11 市场趋势11

3 新车研究

新车概要

3.1 零跑C10

3.1.1 零跑C10:智舱亮点

3.1.2 零跑C10:智驾亮点

3.2 小米SU7

3.2.1 小米SU7:智舱亮点

3.2.2 小米SU7:智驾亮点

3.3 长安UNI-Z

3.3.1 长安UNI-Z:智舱亮点

3.3.2 长安UNI-Z:智驾亮点

3.4 长安启源A07真香版

3.4.1 长安启源A07真香版:智舱/智驾亮点

3.5 星途瑶光C-DM

3.5.1 星途瑶光C-DM:智舱亮点

3.5.2 星途瑶光C-DM:智驾亮点

4 数据监测

4.1 ADAS分等级数据

4.1.1 中国乘用车 [L1-L2.9] 装配量

4.1.2 中国乘用车 [L1-L2.9] 装配率

4.1.3 中国乘用车 [L1] 装配量及装配率/分OEM,价格

4.1.4 中国乘用车 [L1] 装配量及装配率/分品牌,车型

4.1.5 中国乘用车 [L2] 装配量及装配率/分OEM,价格

4.1.6 中国乘用车 [L2] 装配量及装配率/分品牌,车型

4.1.7 中国乘用车 [L2+] 装配量及装配率/分OEM,价格

4.1.8 中国乘用车 [L2+] 装配量及装配率/分品牌,车型

4.1.9 中国乘用车 [L2.5] 装配量及装配率/分OEM,价格

4.1.10 中国乘用车 [L2.5] 装配量及装配率/分品牌,车型

4.1.11 中国乘用车 [L2.9] 装配量及装配率/分OEM,价格

4.1.12 中国乘用车 [L2.9] 装配量及装配率/分品牌,车型

4.1.13 中国乘用车 [L2+及以上] 装配量及装配率/分OEM,价格

4.1.14 中国乘用车 [L2+及以上] 装配量及装配率/分品牌,车型

4.2 ADAS分功能数据

4.2.1 中国乘用车ADAS功能装配量及装配率/整体

4.2.2 中国乘用车ADAS功能装配量及装配率/分月度

4.2.3 中国乘用车ADAS功能装配量/分价格

4.2.4 中国乘用车ADAS功能装配率/分价格

4.2.5 LCA装配量及装配率/分品牌及车型

4.2.6 AEB装配量及装配率/分品牌及车型

4.2.7 ACC装配量及装配率/分品牌及车型

4.2.8 ACC STOP&GO 装配量及装配率/分品牌及车型

4.2.9 LKA装配量及装配率/分品牌及车型

4.2.10 TJA装配量及装配率/分品牌及车型

4.2.11 ICA装配量及装配率/分品牌及车型

4.2.12 ALC装配量及装配率/分品牌及车型

4.2.13 APA装配量及装配率/分品牌及车型

4.2.14 APA融合装配量及装配率/分品牌及车型

4.2.15 DMS装配量及装配率/分品牌及车型

4.2.16 OMS装配量及装配率/分品牌及车型

4.2.17 AVS装配量及装配率/分品牌及车型

4.3 ADAS域控/芯片供应商市场数据详解

4.3.1 中国乘用车市场[L2+及以上](域控)供应商市场份额走势

4.3.2 中国乘用车市场[L2+及以上]域控软件供应商市场份额走势

4.3.3 中国乘用车市场[L2+及以上](芯片)供应商市场份额走势

4.3.4 中国乘用车市场[L2+及以上]域控主芯片方案份额走势

4.3.5 中国乘用车市场[L2+]域控主芯片方案份额走势

4.3.6 中国乘用车市场[L2.5]域控主芯片方案份额走势

4.3.7 中国乘用车市场[L2.9]域控主芯片方案份额走势

4.4 ADAS高精地图供应商市场数据详解

4.4.1 中国乘用车市场高精地图供应商市场份额走势

4.4.2 中国乘用车市场高精地图供应商市场装配情况

5 新闻事件

5.1 相关政策

5.2 主机厂

5.3 ADAS及无人驾驶方案厂商

5.4 智驾产业链