目前国内汽车电子行业的代工厂商大致可分为三类:一类是从消费电子转型过来的,如立讯精密、伟创力、纬创、广达等传统消费电子EMS厂商;一类是专注于汽车电子领域的组装厂商,如骅盛车电、丸旭电子等;还有一类是汽车Tier 1厂商开展的代工组装业务,如均胜电子、航盛电子等。

代工厂切入汽车电子领域的三条路径

从部分厂商进入汽车电子领域的成长路径总结来看:大多数公司都是通过收购、合作和其他方式参与到汽车产业链,获取核心技术,以加快其进入汽车行业的步伐,扩张市场规模,提高行业集中度。包括华勤技术、闻泰科技、立讯精密等厂商已经设立了汽车电子事业部或合资公司,以在汽车电子领域寻找新的业务增长空间。

汽车电子代工厂成长路径总结

来源:佐思汽研《2024年汽车电子代工行业研究报告》

而从消费电子到汽车电子角色切换所需要的资源建设需要一定的时间,不太可能直接切入汽车核心零部件供应。因此,大多刚开始切入汽车电子领域的厂商,都是从附加值较低、技术门槛较低的产品开始。

切入汽车电子领域的三条路径

来源:佐思汽研《2024年汽车电子代工行业研究报告》

•路径一:以富士康为例。富士康在2005年通过收购中国台湾地区四大汽车线束厂之一的台湾安泰电业,制造电瓶线、倒车雷达及智能设备等电子用品,借势进入汽车领域;并于2010年进入特斯拉供应体系,为其提供中控触摸屏面板、连接器、覆盖件等零件;2013年跻身梅赛德斯奔驰、宝马等国际汽车巨头供应链体系。

•路径二:以和硕为例。和硕进入汽车电子领域的第一步就是与行业内厂商合作来补强车辆基础知识,之后再自主学习相关新技术,为卡位汽车电子市场做准备。比如,和硕研发的商用机器人Aria其实就是为了汽车做准备,因为Aria用到的包括高精地图、避障等技术,都是自动驾驶汽车的基础。

•路径三:以立讯精密为例。立讯精密进军消费电子领域是从线束代工和组装起步,逐步拓展至生产连接线、连接器、声学射频器件、无线充电、电子模块等产品。而进入汽车电子领域采用的是与消费电子相同的路径,从擅长的连接器入手,再通过系列收购切入汽车电子领域。

立讯精密早在2008年就通过为德尔福供货USB数据线进入了汽车市场,进入汽车市场后提出“内生和外延并进”的发展策略,通过投资、并购和自研逐步成为汽车零部件Tier1厂商。2011年,立讯精密设立昆山立讯,先是发展车用连接器、线束等组件业务;2012年收购福建源光电装公司,进入汽车连接器领域,并切入日本电装供应链;2013年通过收购德国SUK (SUK是宝马、奔驰门锁的塑胶件核心供应商),立讯精密进一步扩大了产品线和客户网络,并切入德系车企。

立讯精密在汽车线束和连接器产品线的成功,积累并带动了立讯其他车载产品的拓展,同时也为其智能座舱、智能驾驶等产品线提供了很大的助力。近几年,立讯精密从传统汽车开始逐步向新能源汽车拓展,比如与速腾聚创合作进军激光雷达市场、与奇瑞合作进军整车ODM等。

立讯精密的域控制器业务以OEM(原始设备制造)和JDM(联合设计制造)的模式为主,发展思路与消费电子相近。此外,其他与消费电子相似的汽车产品,比如无线充电品类,则是以头部客户带动的方式进入。

立讯精密进入汽车电子的发展路径

来源:佐思汽研《2024年汽车电子代工行业研究报告》

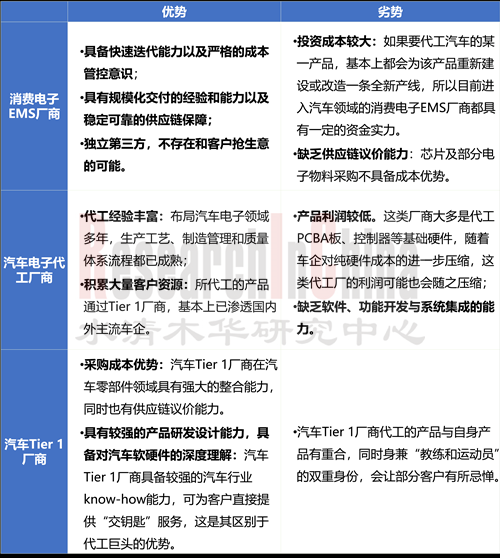

汽车电子代工厂的核心竞争优势:规模化交付经验+一体化垂直整合能力

从不同行业或领域切入汽车电子代工的厂商,其原始基因就决定了在汽车电子代工领域的竞争力:

•消费电子EMS厂商的优势就在于其在消费电子产品中积累的规模化交付经验、供应链管理能力以及具有很强的成本管控意识等;

•专注于汽车电子领域的组装厂商,由于布局汽车电子多年,生产工艺、制造管理和质量体系等流程都很成熟,且积累了大量的客户资源,这是消费电子厂商不具备的优势;

•对于开展硬件代工业务的汽车Tier 1厂商来说,对汽车行业的know-how能力及产品研发能力是其区别于消费电子代工巨头的核心竞争优势。

三类汽车电子代工厂的优劣势对比

来源:佐思汽研《2024年汽车电子代工行业研究报告》

目前国内汽车主流车厂选择供应链伙伴越来越重视具有消费电子经验的公司,尤其是传统消费类电子代工巨头的进入,大幅降低了汽车零部件的硬件设计和生产门槛。

这些消费电子EMS厂商在消费电子产品中多年积累的快速迭代能力、成本控制意识、供应链体系优势、快速响应能力,以及对生态圈的理解,可以很好地助力整车厂在新产品、新技术上的推广和应用。

汽车电子代工厂核心竞争优势总结

来源:佐思汽研《2024年汽车电子代工行业研究报告》

规模化交付的经验和一体化垂直整合的能力更有利于厂商拿到汽车电子代工订单。此外,供应链管理能力、质量及成本管控能力、本土化快速响应能力以及技术开发能力都是汽车产业链客户关注的焦点。

2023年6月,富士康签下了特斯拉车用电子控制单元(ECU)订单,并计划由富士康D事业群的墨西哥工厂进行生产。富士康鸿海墨西哥厂具备量产规模、人员、成本和价格等优势,同时,就近供货也使得鸿海能够更好地服务美洲市场,为特斯拉在美洲市场提供稳定的供应链支持,这也将进一步缩短交货时间。

汽车电子代工厂成长趋势:由组装代工向高附加值的研发设计环节发展

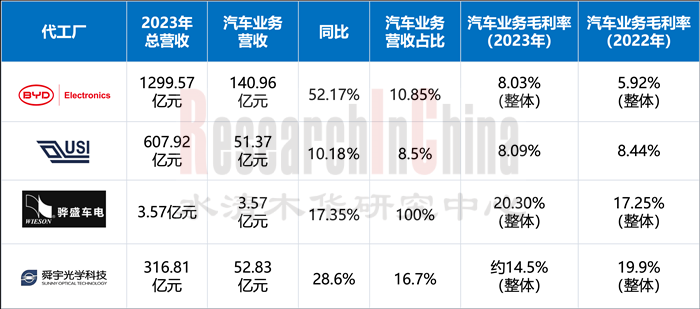

近两年国内汽车行业的价格战打得愈发激烈,主机厂对于成本的管控和压缩已经到了非常极致的阶段。对于从事汽车电子组装加工业务的代工厂来说,如果只是做OEM硬件代工,那么利润率非常有限。通过对比部分代工厂商2022年与2023年汽车业务毛利率来看,2023年各公司汽车业务的毛利率普遍呈下降趋势。

2023年部分厂商汽车业务营收及毛利情况

来源:佐思汽研《2024年汽车电子代工行业研究报告》

为获得更高的利润率,部分代工厂在制造能力提升后,积极发展产品设计与研发能力,已经向上进入方案设计环节,甚至提供整体解决方案,从而获取更多的业务,掌握一定话语权。由于需要的能力更多,相较于纯代工也会享有更高的毛利率。像伟创力、广达、富士康、立讯精密等传统消费电子EMS厂商,在智能汽车赛道的布局就并未止步于代工,而是提高自研的能力及比例,甚至是与车企深度合作。

1 汽车电子代工行业概述

1.1 汽车电子代工模式及发展趋势

1.1.1 汽车电子代工的产生

1.1.2 汽车电子代工模式

1.1.3 汽车电子代工模式的发展趋势

1.1.4 汽车电子代工厂商的采购加工方式

1.2 汽车电子市场成为EMS行业新风口

1.2.1 2023年全球手机出货量及市占率情况

1.2.2 汽车电子市场成为消费电子EMS厂商的突破口

1.2.3 EMS厂商开始进军汽车领域,纷纷布局汽车电子

1.3 汽车Tier 1厂商开启代工业务

1.3.1 主机厂通往智能化的三条路径

1.3.2 未来Tier 1厂商将面临的三种角色(1)

1.3.3 未来Tier 1厂商将面临的三种角色(2)

1.4 汽车电子代工企业总结及布局策略

1.4.1 汽车电子代工厂总结及业务布局策略(1)

1.4.2 汽车电子代工厂总结及业务布局策略(2)

1.4.3 汽车电子代工厂总结及业务布局策略(3)

1.4.4 汽车电子代工厂总结及业务布局策略(4)

1.4.5 汽车电子代工厂总结及业务布局策略(5)

1.4.6 汽车电子代工厂总结及业务布局策略(6)

1.4.7 汽车电子代工厂总结及业务布局策略(7)

2 汽车电子代工(分产品)研究

2.1 域控制器代工

2.1.1 域控制器代工模式分析

2.1.1.1 域控制器三种合作开发模式

2.1.1.2 域控制器五种生产业务模式(1)

2.1.1.3 域控制器五种生产业务模式(2)

2.1.1.4 域控制器五种生产业务模式(3)

2.1.1.5 域控制器三种利润分成模式

2.1.1.6 域控制器代工模式分析:起源

2.1.1.7 域控制器代工模式分析:软硬分离下的分工逻辑

2.1.1.8 域控制器代工模式分析:提供域控制器硬件代工及硬件强相关的底层系统开发

2.1.1.9 域控制器代工模式分析:各核心参与方的利益诉求

2.1.1.10 域控制器代工模式分析:代工成本拆解

2.1.1.11 域控制器代工模式分析:典型合作案例(1)

2.1.1.12 域控制器代工模式分析:典型合作案例(2)

2.1.1.13 域控制器代工厂主流厂商分析(1)

2.1.1.14 域控制器代工厂主流厂商分析(2)

2.1.1.15 域控制器EMS主流厂商分析(3)

2.1.1.16 主机厂的战略选择分析(1)

2.1.1.17 主机厂的战略选择分析(2)

2.1.1.18 主机厂的战略选择分析(3)

2.1.1.19 主机厂的战略选择分析(4)

2.1.1.20 主机厂的战略选择分析(5)

2.1.2 智驾域控代工

2.1.2.1 中国乘用车L1/L2/L2+/L2++/L2+++/L3-L4(Robotaxi) 自动驾驶系统装配率预测

2.1.2.2 附数据表:中国乘用车L1/L2/L2+/L2++/L2+++/L3-L4(Robotaxi) 自动驾驶系统装配率预测

2.1.2.3 中国乘用车自动驾驶域控制器出货量预测(万台),2023-2027

2.1.2.4 中国乘用车自动驾驶域控制器市场规模预测(亿元),2023-2027

2.1.2.5 中国自动驾驶域控制器成本分析:不同定位产品的价格和目标市场

2.1.2.6 自动驾驶域控厂商竞争格局

2.1.2.7 主机厂自动驾驶域控布局特点

2.1.2.8 2023年智驾域控装机情况

2.1.2.9 主机厂为什么选择自研自动驾驶域控?

2.1.2.10 主机厂如何自研自动驾驶域控?

2.1.3 座舱域控代工

2.1.3.1 中国数字化座舱市场规模预测

2.1.3.2 中国智能座舱域控制器出货量预测(万台),2023-2027

2.1.3.3 智能座舱域控制器的竞争格局(三方玩家的角色诉求)

2.1.3.4 主机厂座舱域控制器布局特点(1)

2.1.3.5 主机厂座舱域控制器布局特点(2)

2.2 激光雷达代工

2.2.1 激光雷达产业链

2.2.2 激光雷达成本拆解

2.2.3 激光雷达国内外车企上车情况

2.2.4 车载激光雷达市场情况(1)

2.2.5 车载激光雷达市场情况(2):2023年车载激光雷达市场份额占比

2.2.6 车载激光雷达市场情况(3):2023-2027年中国车载激光雷达出货量预测

2.2.7 车载激光雷达市场情况(4):2023-2027年中国车载激光雷达市场规模

2.2.8 车载激光雷达生产模式一

2.2.9 车载激光雷达生产模式二

2.2.10 两种生产模式优劣势对比

2.2.11 中小激光雷达公司如何选择生产模式?

2.2.12 国内车载激光雷达整机厂生产模式及产能情况(1)

2.2.13 国内车载激光雷达整机厂生产模式及产能情况(2)

2.2.14 激光雷达之模组代工

2.2.15 激光雷达之MEMS振镜代工

2.2.16 车载激光雷达及其元器件代工厂商总结(1)

2.2.17 车载激光雷达及其元器件代工厂商总结(2)

2.2.18 车载激光雷达及其元器件代工厂商总结(3)

2.3 滑板底盘代工

2.3.1 滑板底盘

2.3.2 滑板底盘的优势

2.3.3 滑板底盘上车面临的挑战

2.3.4 滑板底盘的合作生产模式

2.3.5 滑板底盘代工案例

2.4 汽车座椅零部件代工

2.4.1 汽车座椅核心零部件

2.4.2 汽车座椅产业链结构

2.4.3 汽车座椅Tier 1厂商核心零部件自制情况

2.4.4 汽车座椅成本构成

2.4.5 汽车单个座椅价值量情况

2.4.6 汽车座椅市场外包情况

2.4.7 国内汽车座椅骨架代工厂商总结

2.5 车载显示总成代工

2.5.1 车载显示产业链图谱

2.5.2 车载显示屏总成玩家画像

2.5.3 随着主机厂话语权提升,部分车载显示Tier1将成为集成商

2.5.4 2023年中控显示总成供应商TOP10

2.5.5 全球汽车显示面板出货量预测

2.5.6 车载显示屏集成厂商总结(1)

2.5.7 车载显示屏集成厂商总结(2)

2.5.8 特斯拉Model 3车载显示屏拆解案例:电子设计

2.5.9 特斯拉Model 3车载显示屏拆解案例:结构设计及屏幕参数

2.5.10 特斯拉Model 3车载显示屏拆解案例:制造方案及供应链

2.6 整车代工

2.6.1 整车代工模式

2.6.2 整车代工模式一

2.6.3 整车代工模式二

2.6.4 整车代工模式面临的问题

2.6.5 整车代工的机遇

2.6.6 整车代工市场玩家

2.6.7 部分选择代工的汽车品牌总结

2.7 车载通信模组代工

2.7.1 车载通信模组:厂商生产方式及产能情况

2.7.2 车载通信模组产业链:模组代工厂处于产业链上游

2.7.3 车载通信模组代工厂商

2.8 三电系统代工

2.8.1 动力电池代工模式一

2.8.2 动力电池代工模式二

2.8.3 汽车BMS代工模式

2.8.4 汽车三电系统代工厂商(1)

2.8.5 汽车三电系统代工厂商(2)

2.9 汽车电子PCBA板代工

2.9.1 汽车电子PCBA板生产流程

2.9.2 汽车电子PCBA板的代工模式

2.9.3 PCBA板的代工要求

2.9.4 汽车电子PCBA代工厂商(1)

2.9.5 汽车电子PCBA代工厂商(2)

2.9.6 汽车电子PCBA代工厂商(3)

2.9.7 汽车电子PCBA代工厂商(4)

2.10 车载无线充电模组代工

2.10.1 汽车无线充电模组拆解案例(1)

2.10.2 汽车无线充电模组拆解案例(2)

2.10.3 汽车无线充电模组代工厂商总结

3 汽车电子代工关键点分析

3.1 汽车电子代工厂成长路径分析

3.1.1 汽车电子代工厂商成长路径趋势

3.1.2 汽车电子代工厂成长路径总结(1)

3.1.3 汽车电子代工厂成长路径总结(2)

3.1.4 汽车电子代工厂成长路径总结(3)

3.1.5 如何切入汽车电子代工领域?

3.1.6 EMS厂商进入汽车电子代工行业有哪些模式?

3.1.7 头部代工厂汽车电子业务成长路径案例分析(1)

3.1.8 头部代工厂汽车电子业务成长路径案例分析(2)

3.1.9 头部代工厂汽车电子业务成长路径案例分析(3)

3.2 汽车电子代工厂核心竞争力分析

3.2.1 汽车电子领域代工厂商优劣势对比

3.2.2 EMS厂商代工汽车电子的职责(1)

3.2.3 EMS厂商代工汽车电子的职责(2)

3.2.4 汽车电子代工厂核心竞争优势总结(1)

3.2.5 汽车电子代工厂核心竞争优势总结(2)

3.2.6 汽车电子代工厂核心竞争优势总结(3)

3.2.7 汽车电子代工厂商所需的能力(1)

3.2.8 汽车电子代工厂商所需的能力(2)

3.3 汽车电子代工(各细分领域)的生产壁垒

3.3.1 域控制器量产的壁垒

3.3.2 滑板底盘量产的壁垒

3.3.3 车用PCBA板的量产壁垒

3.3.4 车载显示总成的量产壁垒

3.4 汽车电子代工厂营收及毛利情况对比

3.4.1 EMS厂商2023年汽车业务营收/毛利情况分析表(1)

3.4.2 EMS厂商2023年汽车业务营收/毛利情况分析表(2)

3.4.3 EMS厂商2023年汽车业务营收/毛利情况分析表(3)

3.4.4 EMS厂商2023年汽车业务营收/毛利情况分析表(4)

4 汽车电子代工厂商分析—其他行业转型的EMS厂商

4.1 富士康

4.1.1 富士康:汽车代工之路

4.1.2 富士康落地郑州,展开汽车制造业务

4.1.3 富士康造车平台

4.1.4 富士康汽车代工模式、产能及客户群

4.1.5 富士康造车核心技术及产业链布局

4.1.6 富士康的零部件关键技术能力

4.1.7 富士康CDMS模式整车代工案例

4.1.8 富士康汽车零部件代工案例(1)

4.1.9 富士康汽车零部件代工案例(2)

4.2 广达电脑

4.2.1 广达电脑全球车用业务生产基地

4.2.2 广达商业模式

4.2.3 广达电脑:车用电子产品布局及代工客户

4.3 和硕

4.3.1 和硕:车用电子布局

4.3.2 和硕车用电子业务生产基地

4.3.3 和硕汽车电子代工模式

4.4 纬创

4.4.1 纬创公司发展历程及车载业务布局

4.4.2 纬创经营情况分析

4.4.3 纬创集团车载业务制造基地

4.4.4 纬创-蔚隆昆山厂与蔚来合作情况

4.4.5 蔚隆昆山厂:制造能力

4.4.6 蔚隆昆山厂:质量管理能力

4.4.7 纬创-启碁科技

4.4.8 纬创-启碁科技汽车电子领域产品线

4.4.9 纬创-启碁科技车用解决方案优势

4.4.10 启碁科技与XXXX合作生产车规级4D成像雷达

4.5 伟创力

4.5.1 伟创力:公司经营状况及汽车业务布局

4.5.2 伟创力汽车事业部全球产品战略

4.5.3 伟创力汽车业务模式

4.5.4 伟创力:汽车ADM辅助设计开发模式

4.5.5 伟创力ADM模式典型案例

4.5.6 伟创力自研能力:基于Orin平台的自动驾驶域控制器

4.5.7 伟创力汽车电子业务核心竞争优势(1)

4.5.8 伟创力汽车电子业务核心竞争优势(2)

4.5.9 伟创力汽车电子代工:合作客户群

4.6 环旭电子

4.6.1 环旭电子经营情况分析

4.6.2 环旭电子汽车类业务近十年毛利率及销量情况

4.6.3 环旭电子:汽车电子产品中国生产基地

4.6.4 环旭电子:汽车电子领域业务布局

4.6.5 环旭电子汽车业务代工模式

4.6.6 环旭电子:汽车功率模组代工

4.7 广上科技

4.7.1 广上科技:公司业务现状

4.7.2 广上科技生产基地

4.7.3 广上科技供应链

4.7.4 广上科技汽车电子代工服务

4.8 立讯精密

4.8.1 立讯精密经营分析

4.8.2 立讯精密进军汽车之路

4.8.3 立讯精密汽车业务战略布局

4.8.4 立讯精密汽车电子产品线及合作模式

4.8.5 立讯精密与奇瑞合作

4.8.6 立讯精密:汽车业务客户群

4.8.7 立讯精密汽车电子代工案例

4.9 比亚迪电子

4.9.1 比亚迪电子:业务现状及经营分析

4.9.2 比亚迪电子:汽车产品生产基地

4.9.3 比亚迪整车代工客户

4.9.4 比亚迪汽车代工案例

4.10 光弘科技

4.10.1 光弘科技业务现状及经营分析

4.10.2 光弘科技:核心工艺技术

4.10.3 光弘科技汽车电子业务客户群

4.10.4 光弘科技汽车电子代工:EMS业务模式

4.10.5 光弘科技汽车电子代工案例(1)

4.10.6 光弘科技汽车电子代工案例(2)

4.11 舜宇光学

4.11.1 舜宇光学:业务现状及经营分析

4.11.2 舜宇光学车载产品生产基地

4.11.3 舜宇光学车载产品布局情况

4.11.4 舜宇光学汽车领域产品线(1)

4.11.5 舜宇光学汽车领域产品线(2)

4.11.6 舜宇光学汽车领域产品线(3)

4.11.7 舜宇光学产品在汽车上的应用场景

4.11.8 舜宇光学:车载光学零件部署情况

4.11.9 舜宇光学:汽车电子代工客户

4.12 斯比泰

4.12.1 IMI业务现状

4.12.2 IMI:汽车电子代工基地

4.12.3 IMI:汽车电子代工竞争优势

4.13 夏瑞科技

4.13.1 夏瑞科技业务现状及生产基地

4.13.2 夏瑞科技汽车电子代工模式:EMS模式

4.13.3 夏瑞科技:代工生产线情况

4.13.4 夏瑞科技EMS代工:工程能力

4.13.5 夏瑞科技EMS代工:供应链管理能力

4.13.6 夏瑞科技EMS代工:PCBA制造能力

4.13.7 夏瑞科技:代工技术支持及制造能力

4.14 朗特智能

4.14.1 朗特智能:业务现状及经营分析

4.14.2 朗特智能:汽车电子业务合作模式

4.14.3 朗特智能代工业务生产基地

4.14.4 朗特智能:定制化汽车电子类智能控制器产品表(1)

4.14.5 朗特智能:定制化汽车电子类智能控制器产品表(2)

4.14.6 朗特智能:定制化汽车电子类智能控制器产品表(3)

4.14.7 朗特智能:定制化汽车电子类智能控制器产品表(4)

4.14.8 朗特智能:汽车电子领域主要客户和合作模式

4.15 捷普

4.15.1 捷普电子国内汽车电子产品生产基地

4.15.2 捷普智能制造全生命周期解决方案

4.15.3 捷普的能力积累

4.15.4 捷普汽车电子代工产品及客户

4.16 仁宝

4.16.1 仁宝:车用电子业务布局及发展历程

4.16.2 仁宝:汽车电子产品生产基地

4.16.3 仁宝-飞宝重庆:车载显示屏生产组装能力

4.17 英业达

4.17.1 英业达汽车电子业务布局

4.17.2 英业达汽车电子业务发展历程

4.17.3 英业达:车载业务生产基地

4.18 闻泰科技

4.18.1 闻泰科技全球布局

4.18.2 闻泰科技ODM业务方向

4.18.3 闻泰科技:汽车电子ODM业务布局

4.18.4 闻泰科技:汽车电子产品自研能力

4.19 华勤技术

4.19.1 华勤技术:公司业务发展历程

4.19.2 华勤技术全球布局及汽车电子产品生产基地

4.19.3 华勤技术:汽车电子业务布局

4.19.4 华勤技术:智能硬件ODM业务核心能力

5 汽车电子代工厂商分析——专注汽车代工的厂商

5.1 骅盛车电

5.1.1 骅盛车电经营情况分析

5.1.2 骅盛车电:六大车电解决方案

5.1.3 骅盛车电PCBA代工产线(1)

5.1.4 骅盛车电PCBA代工产线(2)

5.1.5 骅盛车电PCBA代工:质量管理能力

5.1.6 骅盛车电PCBA代工:生产制造及管理能力(1)

5.1.7 骅盛车电PCBA代工:生产制造及管理能力(2)

5.1.8 骅盛车电PCBA代工:产品验证能力

5.1.9 骅盛车电:汽车产业客户群及合作模式

5.2 丸旭电子

5.2.1 丸旭电子:业务现状

5.2.2 丸旭电子:汽车电子产品布局

5.2.3 丸旭电子核心竞争力

5.2.4 丸旭电子生产基地及产线情况

5.2.5 丸旭电子:生产设备能力

5.2.6 丸旭电子智能制造管理

5.2.7 丸旭电子主要客户

5.3 麦格纳

5.3.1 麦格纳:经营分析

5.3.2 麦格纳汽车产品布局

5.3.3 麦格纳产业布局方式

5.3.4 麦格纳全球代工业务

5.3.5 麦格纳代工车型

5.3.6 麦格纳中国布局情况及代工机遇

5.3.7 麦格纳助力中国车企出海,实现本地化生产

5.3.8 麦格纳整车制造体系

6 汽车电子代工厂商分析——开展代工业务的Tier 1厂商

6.1 德赛西威

6.1.1 德赛西威:汽车电子业务布局

6.1.2 德赛西威2023年经营情况分析

6.1.3 德赛西威2023年经营利率分析

6.1.4 德赛西威生产基地分布

6.1.5 德赛西威客户结构

6.1.6 德赛西威商业模式

6.1.7 德赛西威商业模式案例

6.1.8 德赛西威作为硬件方案商的三大壁垒

6.2 海能达

6.2.1 海能达:经营分析

6.2.2 海能达OEM业务演变历史

6.2.3 海能达汽车电子代工业务布局

6.2.4 海能达汽车电子代工客户情况

6.2.5 海能达智能制造能力

6.2.6 海能达:汽车电子产品智能测试产线

6.3 博泰车联网

6.3.1 博泰车联网:业务布局

6.3.2 博泰车联网生产基地

6.3.3 博泰车联网:生产制造优势

6.3.4 博泰车联网商业模式

6.4 华阳集团

6.4.1 华阳集团:业务布局

6.4.2 华阳集团控股公司分布

6.4.3 华阳2023年经营情况分析

6.4.4 华阳代工案例

6.5 均胜电子

6.5.1 均胜电子:公司发展历程及业务现状

6.5.2 均胜电子组织架构及对应业务板块

6.5.3 均胜电子2023年经营分析

6.5.4 均胜电子2023年研发投入

6.5.5 均联电子域控制器硬件已具备全方位优势

6.5.6 均胜电子代工案例

6.6 航盛电子

6.6.1 航盛电子:核心产品布局

6.6.2 航盛电子:供应商分析

6.6.3 航盛电子:客户群分析