一、泰国新能源车竞争格局未定:销量持续高速增长,中日车企竞争激烈

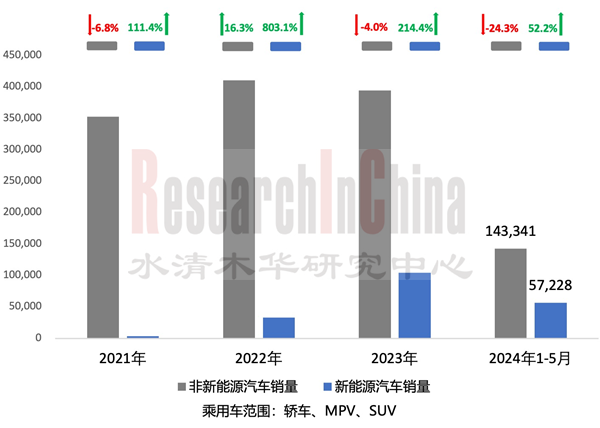

2024年1-5月,泰国乘用车市场总销量达20.1万辆,同比2023年1-5月下降了11.6%。其中,新能源汽车销量为5.7万辆,占总销量28.5%,同比增长了52.2%。

2021-2024年1~5月泰国乘用车市场销量(单位:辆)

来源:佐思汽研《2024年中国车企(乘用车)出海报告-泰国篇》

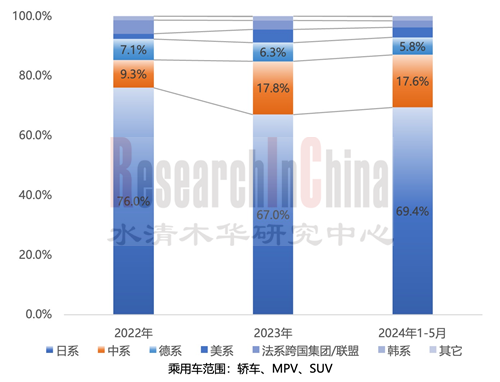

在品牌竞争格局中,日系车在2023年虽经历了市场份额的缩减,下降了9个百分点,却依然牢固占据着市场的主导位置。与此同时,中系车表现出强劲的增长势头,市场份额较2022年提升了8.5个百分点,并在2024年内稳定维持在17%的水平。相比之下,德系车则持续面临市场挑战,其市场份额在近年来一直呈下滑趋势,2024年前五个月更是仅占据5.8%的市场份额。

2022-2024年1~5月各大车系在泰国汽车销量占比

来源:佐思汽研《2024年中国车企(乘用车)出海报告-泰国篇》

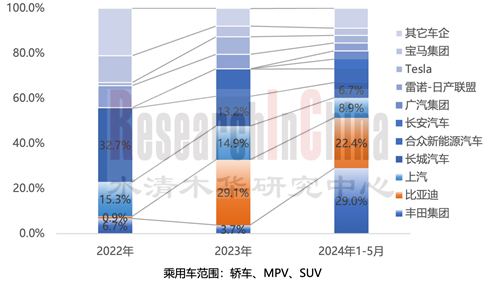

值得注意的是,近年来中系新能源汽车开始强势进军泰国市场。2023年其销量占比飙升至惊人的71.9%,独占鳌头。在销量排行榜前三强中,中国车企全面霸榜,分别是比亚迪以29.1%的份额领跑,上汽(14.9%)紧随其后,长城(13.2%)位列第三。

尽管日系车企在电动汽车领域的推进步伐稍显迟缓,但包括丰田集团在内的众多日本品牌已积极在泰国布局新能源汽车。依托其在泰国的强大品牌影响力,丰田集团在2024年1~5月期间,新能源汽车销量实现了显著跃升,成功占据泰国新能源汽车市场29%的份额,而2023年这个比例还仅为3.7%。

2024年1~5月泰国新能源汽车销量TOP 10车企份额

来源:佐思汽研《2024年中国车企(乘用车)出海报告-泰国篇》

二、泰国推进30·30电动汽车政策实施,吸引中国车企携产业链落地

为了加速电动汽车产业的进程,泰国政府推出了“30/30政策”。按照政策要求,2030年泰国计划生产72.5万辆电动汽车与67.5万辆电动摩托车,确保零排放车辆(ZEV)在整体汽车产量中的占比达到30%。此外,随着电动汽车市场的扩张,泰国国内充电桩需求量需达到1.3万个,为电动汽车的普及提供坚实的基础设施保障。

在这一进程中,泰国政府于2024年1月2日正式实施了第二阶段电动汽车激励政策(EV3.5)。泰国政府预计划下拨高达9.7亿美元的资金。对于购买电动车的消费者,可以享受消费税减免和购车补贴。同时,满足要求的电动汽车生产商可以获得企业所得税豁免权和关键零部件进口税免除等优惠政策。这将有效降低车企的生产成本与市场运营风险,并提高国内外企业投资泰国电动汽车产业的积极性。

资料来源:泰国BOI;佐思汽研整理

根据泰国投资促进委员会办公室(BOI)统计,泰国有超过720家一级汽车零部件供应商,超过1100家二、三级汽车零部件供应商。配套产业涵盖塑料、橡胶和金属部件、轮胎、内饰部件、座椅、电气部件、电子部件、安全系统等。

泰国汽车零部件供应商(部分)

图片来源:BOI

得益于泰国对电动汽车的政策扶持,中国汽车产业链在泰国逐步实现全链本土化。此外,泰国与东盟其他国家、澳大利亚、新西兰以及中东地区国家签订了自贸协定,因此在泰国生产的汽车可以享受出口零关税的优惠。根据泰国工业联合会数据统计,2023年泰国汽车(含乘用车、商用车)生产量为184.2万辆。其中,出口量达111.8万辆,同比增长11.7%。

与此同时,中国车企在泰国生产并出口到欧盟的汽车,仅需缴纳10%的关税,这也有助于中国电动汽车突破欧盟的关税壁垒。

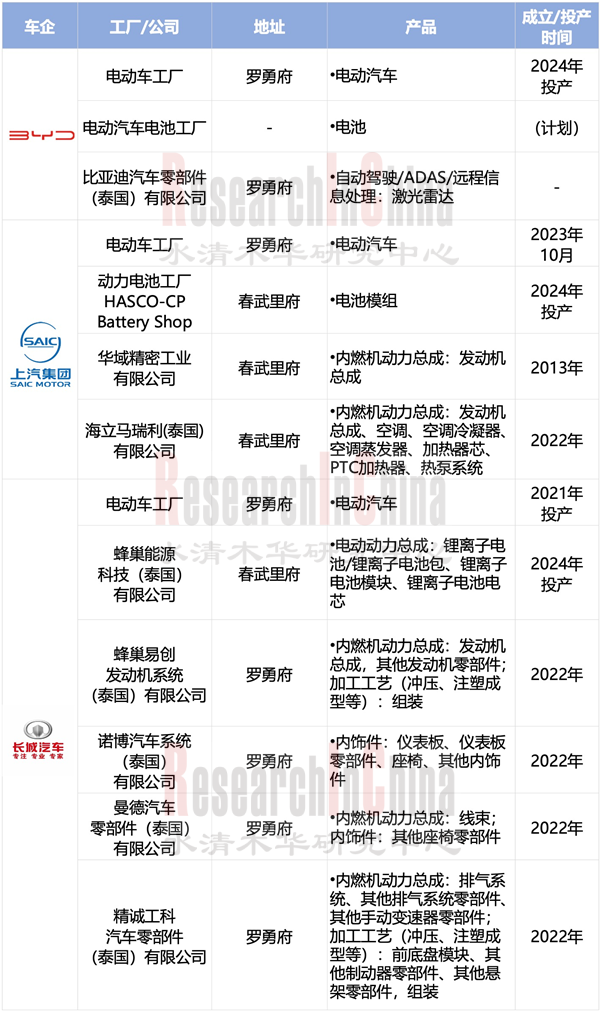

1.比亚迪位于泰国罗勇府的电动汽车工厂是比亚迪在东盟地区的首家工厂,包含整车四大工艺和零部件工厂。该工厂计划生产右舵电动乘用车,除了在泰国销售,还将出口周边东盟国家以及欧洲市场。

2.上汽集团泰国新能源产业园区包括电池模组开发的工厂设施、名爵电动汽车生产线、组件的联合开发区,还将建立集装箱存储区和新物流仓库,以确保产能并降低物流相关成本。

3.长城汽车在泰国市场的零部件本地化率已超50%。包括精工、曼德等核心零部件企业也驻扎在长城汽车罗勇府工厂,为长城汽车提供悬架、座椅等配套供应。

图:中国汽车产业供应链在泰布局(部分)

来源:佐思汽研《2024年中国车企(乘用车)出海报告-泰国篇》

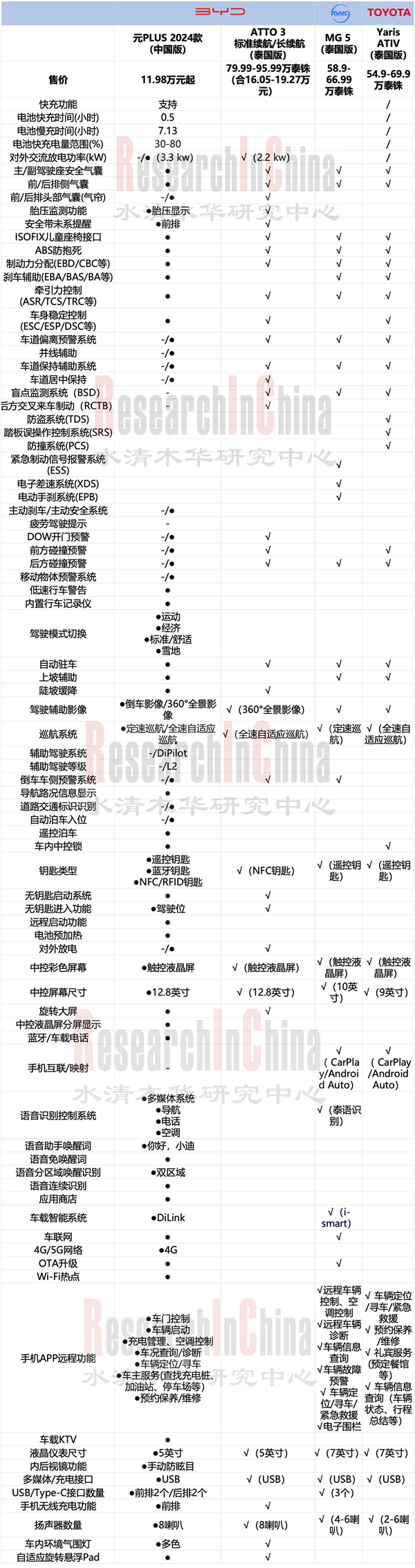

三、中系车企在泰国策略分化明显:简配车联网与定制化策略共存

中国汽车市场车联网与辅助驾驶功能普及率较高,已成为众多车型的标配。而泰国汽车市场则相对滞后,多数燃油车并不具备这些功能。中国车企进入泰国市场时,会针对当地市场需求和消费者认知进行策略调整。

一部分中国车企,例如比亚迪,相比于ATTO 3中国版本,泰国版则关闭了车联网功能。根据消费者需求,提供更具性价比的车型和服务体系来赢得泰国汽车市场份额。

另有部分中国车企,例如上汽,则致力于本地化创新。旗下名爵品牌开发出了能够听懂泰语的i-Smart系统,让MG 的泰国消费者能够用泰语对车辆进行语音控制。此外,名爵还依托高度模块化的海外出行SAIC平台,打造出小机器人ai assistant等智能硬件。

来源:比亚迪泰国官网、上汽名爵泰国官网、丰田汽车泰国官网;佐思汽研整理

来源:比亚迪泰国官网、上汽名爵泰国官网、丰田汽车泰国官网;佐思汽研整理

四、部分日系车企关停/调整泰国工厂,中系车企还不能盲目乐观

随着泰国汽车市场加速拥抱新能源汽车的浪潮,这一转型的洪流对日系车企长期依赖的传统燃油车业务构成了前所未有的挑战。为顺应市场趋势并缓解压力,近期多家日系汽车制造商纷纷调整在泰国的生产布局,部分选择关闭或重组工厂,以适应新能源汽车时代的市场需求。

具体而言,斯巴鲁和铃木因销量下滑、产能过剩及市场持续低迷,计划逐步退出泰国生产领域。而本田则采取了更为积极的整合措施,选择将生产资源高度集中于巴真府的工厂,旨在通过规模化生产提升运营效率,并有效降低成本,从而在新能源汽车浪潮中保持竞争力,确保企业的可持续发展。

来源:公开资料;佐思汽研整理

这一系列调整不仅映射出日系车企在泰国市场的策略转变,也间接彰显了中国车企在该地区竞争力的提升和市场影响力的持续扩大。然而,这并不意味着中国车企已全面超越日系,丰田等日系车企巨头仍凭借其深厚的品牌底蕴和先进的技术实力,在泰国市场稳坐钓鱼台,保持领先地位。

在泰国市场乃至全球汽车市场中,局势错综复杂且瞬息万变。中国车企需要持续在技术创新、品牌建设、市场拓展等方面努力,以巩固和扩大其市场份额。同时,日系车企也在积极应对市场变化和挑战,通过调整战略和加大投入来保持其竞争力。

1 泰国汽车市场现状及发展规划

1.1 东南亚乘用车市场情况

1.1.1 东南亚汽车市场概述

1.1.2 2022-2024年1~5月东南亚乘用车市场销量

1.1.3 2022-2024年1~5月中国车企在东南亚乘用车市场销量

1.2 泰国乘用车市场情况

1.2.1 2022-2024年1~5月泰国乘用车市场销量

1.2.2 2022-2024年1~5月各大车企在泰汽车销量

1.2.3 2022-2024年1~5月各大车企在泰新能源汽车销量

1.2.4 2022-2024年1~5月各大车系在泰汽车销量占比

1.2.5 2023年泰国畅销汽车品牌及车型

1.2.6 2023年中国车企在泰汽车销量

1.2.7 2023-2024年1~5月在泰畅销中系品牌及车型

1.3 泰国汽车生产基地概况

1.3.1 泰国汽车生产基地发展概况

1.3.2 各国车企在泰工厂布局(1)

1.3.2 各国车企在泰工厂布局(2)

1.3.2 各国车企在泰工厂布局(3)

1.3.2 各国车企在泰工厂布局(4)

1.3.2 各国车企在泰工厂布局(5)

1.4 泰国汽车法规政策汇总

1.4.1 泰国-汽车产业法规

1.4.2 泰国新能源汽车相关法规汇总

1.4.3 泰国汽车准入法规

1.5 泰国电动汽车规划和激励政策

1.5.1 泰国电动汽车发展规划

1.5.2 泰国促进电动汽车产业的综合措施

1.5.3 泰国电动汽车补贴/税收优惠

1.5.4 泰国电动汽车激励措施

1.5.5 泰国电动汽车零部件激励措施

1.5.6 泰国电池充电站/交换站激励措施

1.5.7 泰国与 EV 相关的软件和应用程序的激励措施

2 中国汽车产业链在泰国市场的战略布局与解析

2.1 比亚迪汽车在泰布局及策略解析

2.1.1 比亚迪汽车2023年泰国市场销量

2.1.2 比亚迪汽车在泰产业链布局

2.1.3 比亚迪汽车泰国市场策略

2.1.4 比亚迪汽车泰国产品策略

2.2 上汽集团在泰布局及策略解析

2.2.1 上汽集团2023年泰国市场销量

2.2.2 上汽集团在泰产业链布局

2.2.3 上汽集团泰国市场策略

2.2.4 上汽集团泰国产品策略

2.3 长城汽车在泰布局及策略解析

2.3.1 长城汽车2023年泰国市场销量

2.3.2 长城汽车在泰产业链布局

2.3.3 长城汽车泰国市场策略

2.3.4 长城汽车泰国产品策略

2.4 合众新能源汽车在泰布局及策略解析

2.4.1 合众新能源汽车2023年泰国市场销量

2.4.2 合众新能源汽车在泰产业链布局

2.4.3 合众新能源汽车泰国市场策略

2.4.4 合众新能源汽车泰国产品策略

2.5 吉利控股集团在泰布局及策略解析

2.5.1 吉利控股集团2023年泰国市场销量

2.5.2 吉利控股集团在泰产业链布局

2.5.3 吉利控股集团泰国市场策略

2.5.4 吉利控股集团泰国产品策略

2.6 广汽集团在泰布局及策略解析

2.6.1 广汽集团2023-2024年泰国市场销量

2.6.2 广汽集团在泰产业链布局

2.6.3 广汽集团泰国市场策略

2.6.4 广汽集团泰国产品策略

2.7 长安汽车集团在泰布局及策略解析

2.7.1 长安汽车2023-2024年泰国市场销量

2.7.2 长安汽车在泰产业链布局

2.7.3 长安汽车泰国市场策略

2.7.4 长安汽车泰国产品策略

3 中国汽车产业供应链泰国布局

3.1 泰国汽车行业供应链概况

3.2 中国汽车产业供应链泰国布局-电池/电桩

3.2 中国汽车产业供应链泰国布局-激光雷达

3.2 中国汽车产业供应链泰国布局-动力总成

3.2 中国汽车产业供应链泰国布局-内饰件

3.2 中国汽车产业供应链泰国布局-零部件

3.2 中国汽车产业供应链泰国布局-加工工艺/其它

3.3 中国汽车产业供应链泰国动向(1)

3.3 中国汽车产业供应链泰国动向(2)

3.3 中国汽车产业供应链泰国动向(3)

4 泰国汽车消费者研究

4.1 泰国汽车消费者研究(1)

4.1 泰国汽车消费者研究(2)

4.1 泰国汽车消费者研究(3)

4.1 泰国汽车消费者研究(4)

4.1 泰国汽车消费者研究(5)

4.1 泰国汽车消费者研究(6)