国内四大激光雷达厂商主导激光市场,量产定点向合资主机厂铺开

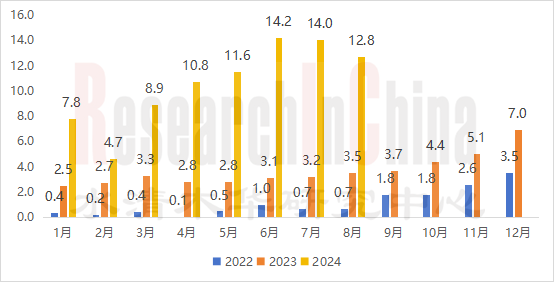

2024年1-8月,中国乘用车激光雷达安装量达84.8万颗,同比大增251.9%,且2024年1-8月总安装量已超过2023年全年安装量。这主要受自主品牌2024年新增的激光雷达车型销量拉动。比如鸿蒙智行新增问界M7、M9等车型;理想新增理想L6、理想L9等车型。

此外,2024年8月以来,多个激光雷达车型密集发布,包括极氪7X、埃安霸王龙520、全新smart精灵#5、领克Z10、比亚迪2025款汉、腾势Z9GT,以及小鹏X9、AION RT等,这些新车都将为未来激光雷达安装量的增长提供助力。

2022-2024年中国乘用车激光雷达月度安装量

(单位:万颗)

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2024年第8期)》

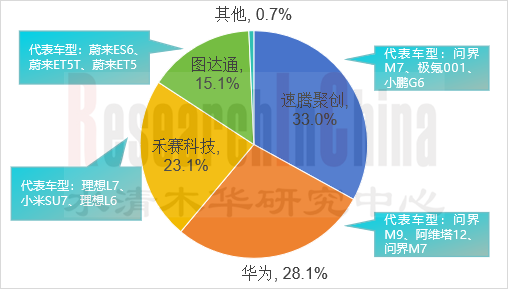

2023-2024年激光雷达安装量(分TOP10品牌)及主要新增激光雷达车型

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2024年第8期)》

分供应商看,中国乘用车激光雷达市场主要被速腾聚创、华为、禾赛科技和图达通四大供应商瓜分,合计市占率高达99.3%。

•其中,速腾聚创市占率最高,达33.0%,其搭载品牌包括鸿蒙智行、极氪、小鹏等;搭载车型包括问界M7、极氪001等。定点上,截至2024年6月,速腾聚创已获全球22家车企及Tier 1的80款车型定点,并已进入丰田供应链体系,合作车型预计2027年实现大规模量产。

•华为市占率第二,达28.1%,其搭载品牌包括鸿蒙智行、阿维塔、极狐等;其新推的192线激光雷达于2024年陆续在问界M9、智界S7、问界新M7等车型上规模量产,拉动华为市场份额快速增长。

•禾赛市占率第三,达23.1%,其搭载品牌包括理想汽车、小米汽车、零跑等;搭载车型包括理想L7、小米SU7等。定点上,截至2024年Q1,禾赛已获得来自18家主流车厂及Tier-1客户近70款车型的前装量产定点。此外,禾赛还与奥迪、通用、福特、大众达成定点合作,新合作车型将于 2025 年开启大规模量产。

•图达通市占率第四,达15.1%。其主要客户是蔚来,搭载车型包括蔚来ES6、蔚来ET5T等。此外,图达通也在拓展新定点。据悉,其905nm 激光雷达产品,已拿下中国市场新势力前五的主机厂定点,预计于2025年Q1完成大规模量产交付。

2024年1-8月,中国乘用车激光雷达供应商市场份额

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2024年第8期)》

Mobileye放弃FMCW研发,摩尔芯光等厂商推进FMCW激光雷达商业化进程

在FMCW激光雷达研发方面,2024年9月,Mobileye终止FMCW激光雷达开发,并裁员约 100 人,后续将专注于内部开发的成像雷达性能提升及第三方 LiDAR 套件来填补空白。其放弃研发原因在于:第一,Mobileye基于新一代产品的感知能力更强;第二,Mobileye提高了自研成像雷达的清晰度。第三,第三方 ToF 激光雷达降本效果好于预期。第四,Mobileye在过去几年中一直没有盈利,关闭激光雷达研发部门可为Mobileye节约大量现金。

而部分国内硅基芯片厂商则在推动FMCW激光雷达芯片化、小型化发展,推进商业化进程。

2024年9月,摩尔芯光在CIOE中国光博会上展示LARK及高度集成的FMCW硅光模块。该产品通过多帧叠加模式,在软件端即能实现等效600线的图像级分辨率,且不受光线条件限制,极大限度减少了高反膨胀等弊端影响。此外,摩尔芯光还宣布商业合作方面的多项实质突破。例如收获了来自某主流外资传感器品牌的定制化供货订单;与国内某主流民营车企开展了PoC合作;与某主流汽车集团建立了战略合作,正在就全球第一个基于FMCW激光雷达的超级AEB项目进行联合开发。

摩尔芯光车载FMCW激光雷达产品LARK

来源:摩尔芯光

2024年9月,洛微科技发布单片全集成发射、接收和光路功能的硅光芯片。采用基于异质集成的全集成芯片化解决方案,将激光雷达核心模块高度集成于单一芯片上,实现收发一体的设计。该方案大幅降低了硅光FMCW方案的量产成本,有望让FMCW激光雷达的成本达到千元量级。

洛微科技全集成硅光芯片

来源:洛微科技

01 专题洞察:智能汽车感知系统之激光雷达和4D毫米波

1.1 智能汽车零部件主要国产厂商概览

1.2 智能汽车零部件之激光雷达简介

1.2.1 激光雷达整体装配情况

1.2.2 激光雷达装配情况-分价格

1.2.3 激光雷达装配情况分品牌及车型

1.2.4 激光雷达供应商市占情况

1.2.5 激光雷达主要厂商之速腾聚创

1.2.6 激光雷达主要厂商之禾赛科技

1.2.7 激光雷达主要应用场景

1.2.8 激光雷达技术趋势

1.3 智能汽车零部件之4D毫米波雷达简介

1.3.1 4D毫米波雷达技术路线

1.3.2 4D毫米波雷达整体装配情况:以前向应用为主

1.3.3 4D毫米波雷达装配情况分品牌及车型

1.3.4 4D毫米波雷达主要厂商之森思泰克:4D成像雷达商业化相对领先

1.3.5 4D毫米波雷达主要厂商之福瑞泰克:4D成像雷达已搭载上车

1.3.6 4D毫米波雷达技术趋势

02 市场趋势

2.1 趋势一

2.2 趋势二

03 新车研究

3.1 极越07

3.1.1 智舱亮点

3.1.2 智驾亮点

3.2 极氪7X

3.2.1 智舱亮点

3.2.2 智驾亮点

3.3 阿维塔07

3.3.1 智舱亮点

3.3.2 智驾亮点

3.4 乐道L60

3.4.1 智舱亮点

3.4.2 智驾亮点

3.5 智界R7

3.5.1 智舱亮点

3.5.2 智驾亮点

04 数据监测

4.1 整体摄像头安装量及同比

4.2 前视摄像头-整体安装量分OEM

4.3 前视摄像头-安装量分价格

4.4 前视摄像头-安装量分品牌及车型

4.5 前视一体机-供应商市场份额

4.6 前视模组-供应商市场份额

4.7 周视摄像头-整体安装量分OEM

4.8 周视摄像头-安装量分价格

4.9 周视摄像头-安装量分品牌及车型

4.10 环视摄像头-整体安装量分OEM

4.11 环视摄像头-安装量分价格

4.12 环视摄像头-安装量分品牌及车型

4.13 环视摄像头-供应商市场份额

4.14 倒车摄像头-整体安装量分OEM

4.15 倒车摄像头-安装量分价格

4.16 倒车摄像头-安装量分品牌及车型

4.17 座舱摄像头(含DMS及OMS)-整体安装量分OEM

4.18 座舱摄像头(含DMS及OMS)-安装量分价格

4.19 座舱摄像头(含DMS及OMS)-安装量分品牌及车型

4.20 行车记录仪摄像头-整体安装量分OEM

4.21 行车记录仪摄像头-安装量分价格

4.22 行车记录仪摄像头-安装量分品牌及车型

4.23 毫米波雷达-整体安装量分OEM

4.24 毫米波雷达-安装量分装配方案

4.25 毫米波雷达-安装量分价格

4.26 毫米波雷达-安装量分品牌及车型

4.27 毫米波雷达-安装情况分频段

4.28 毫米波雷达-前向雷达供应商市场份额

4.29 毫米波雷达-后雷达供应商市场份额

4.30 毫米波雷达-角雷达供应商市场份额

4.31 超声波雷达-整体安装量分OEM

4.32 超声波雷达-安装量分装配方案

4.33 超声波雷达-安装量分价格

4.34 超声波雷达-安装量分品牌及车型

4.35 激光雷达-整体安装量分OEM

4.36 激光雷达-安装量分装配方案

4.37 激光雷达-安装量分价格

4.38 激光雷达-安装量分品牌及车型

4.39 激光雷达-供应商市场份额

05 新闻事件

摄像头及视觉技术

5.1 光梓科技与新唐科技携手推出汽车智能3D-ToF视觉感知方案

5.2 元视芯车规级CIS产品获AEC-Q100权威认证,车载市场布局再提速

激光雷达

5.3 基于激光雷达的自动驾驶方案商Vueron完成1700万美元A轮融资

5.4 Cron AI和Lumotive合作开发新一代激光雷达

..................

5.12 光梓科技助力ST推出高分辨率dToF一体化激光雷达模组及iToF解决方案

毫米波雷达及超声波雷达

5.13 正和微芯发布4D毫米波雷达SoC芯片

5.14 佑航科技获思瑞浦投资研发雷达芯片

..................

5.18 楚航科技获Perodua项目定点,开拓马来西亚汽车市场

5.19 联合光电子公司获中国一汽毫米波雷达项目定点

5.20 纯视觉路线异军突起,激光雷达将被汽车界抛弃?