在汽车电动化、智能化领域,中国车企及方案商正引领潮流,尤其是智能化应用加速的当下。然而,日本汽车产业及零部件提供商正加速追赶中国及欧美同行,在电动化部分细分领域继续夯实技术优势的同时,也在持续加大在智能化方面的投入,比如AI开发、软件定义汽车(SDV)、芯片等方面;同时,在稳固全球销售增长的基础上,积极加速与中国智能汽车产业的联系。

中日汽车Tier1/OEM产业联系(部分)

来源:佐思汽研

2024年5月,日本经济产业省与国土交通省公布了未来10年日本汽车产业数字化转型战略方案,重点包括软件定义汽车(SDV)、无人驾驶出租车、汽车数据价值等。其中,SDV的开发被视为重中之重。日本政府预计,至2030年全球SDV汽车市场规模将高达4100万辆,而其希望日本车企能占到其中的三成,即1100万~1200万辆。可见目标远大。

来源:佐思汽研

一、日本汽车Tier1对外合作提速,夯实电动化细分领域优势,全力拥抱智能化

发展AIEV智能汽车,除了内部研发创新,比如在AI开发、汽车芯片SoC、操作系统OS等工作的支持,Tier1自然少不了对外的合作。

在AI开发方面,日本企业包括TURING、TIER IV、Sakana AI、Digital Realty、NTT、Denso、Alps Alpine等都在积极研发AI技术、世界模型、LLM记忆管理技术等,以加快集成至汽车产品并赋能L4级自动驾驶在日本的广泛应用。比如:

• 2024年11月电装和Quadric宣布将携手开发专注于AI处理的NPU(神经网络处理单元)。电装公司已获得美国新兴企业Quadric的“Chimera GPNPU”处理器的IP授权,双方将在此基础上共同研发高性能车载半导体

• Alps Alpine+高通:2025年1月,双方宣布将扩大合作,以将高通技术的最新一代骁龙座舱平台(Snapdragon® Cockpit)集成至Alps Alpine的汽车产品中。

• 自动驾驶开源软件供应商提雅智行(TIER IV)与松尾研究所(Matsuo Institute)合作启动Autonomy 2.0生成式AI项目,旨在开源大规模世界模型,大幅扩展L4级自动驾驶的运行设计领域。

在芯片研发方面,日本厂商正积极推进与台积电、英伟达、英特尔、微软等巨头的合作。

• 台积电:台积电首座日本晶圆厂计划2024年底大规模量产,2027 年投产第二家工厂;

• 微软:2024年11月,微软在东京开设日本首个研究基地;

• 英特尔:2024年9月,英特尔计划携手AIST:在日本建立先进芯片研发中心;

• 英伟达:2024年4月,AIST携手英伟达共筑量子计算系统。

此外,日本经济产业省计划提供总计2万亿日元(约合130亿美元)的补贴,以推动国内芯片产业的投资。同时,日本8大芯片制造商包括索尼集团、三菱电机、罗姆、东芝、铠侠控股、瑞萨电子、Rapidus、富士电机已规划在2029年前投资约5万亿日元(折合为310亿美元),旨在提升功率器件及图像传感器的生产能力,加大对功率半导体、传感器及逻辑芯片的投资力度,这些技术被视为人工智能、脱碳和电动汽车等增长领域的关键所在。其中,三菱电机、罗姆、东芝、铠侠、瑞萨等企业在碳化硅MOSFET、IGBT、车载存储、高端车用MCU等领域拥有显著的市场份额。

不仅如此,于2023年末成立的日本先进汽车芯片研发联盟,也正致力于“芯粒”技术的研发,赋能系统级芯片集成到量产汽车中。参与的日本车企有丰田、日产、本田、马自达、斯巴鲁等,以及电装、松下等汽车电子系统零部件供应商,还有汽车芯片制造商瑞萨电子、设计工具软件商新思科技、芯片开发公司MIRISE Technologies(丰田和电装的合资企业)以及芯片设计公司Socionext等。

来源:佐思汽研

在电动化方面,日本企业在部分细分领域享有技术优势并不断提升产品竞争力(见下表),比如在电机、功率半导体(IGBT/SiC/GaN)等领域。

来源:佐思汽研《2024-2025年日本汽车Tier1先进技术及产品研究报告》

电机方面,日本拥有不少优势供应商,比如富田电机(扁线的发夹式电机)、JFE精密(冷锻空心轴(e-Axle电机空心轴)、东海理化(第5代轮毂电机)、东芝(电机用MOSFET栅极驱动器IC TB9084FTG)、THK(可变磁通轮毂电机)、ELEMEC(内部直冷式XPEAC电机)、日特(发夹式定子绕组、EESM转子绕组)、尼得科(电机)等等,其中这里以汽车Tier1尼得科为例,来看下其对外配套举例情况。

来源:佐思汽研

智能化方面,以智能座舱领域为例,其核心的车载操作系统目前本田拥有ASIMO OS (CES2025亮相),将陆续搭载到包含“Honda 0 SUV”、“Honda 0 SALOON”量产车在内的Honda 0系列的各车型中。此外,丰田汽车的操作系统“Arene OS”计划于2026年推出。在座舱创新方面,日本Tier1供应商提供各种新型舱内技术与产品,包括驾舱内的集成、HMI与内饰的融合、车载助手人机界面、座舱设计、新型输入/输出设备、乘员监测、多屏交互、新型车内照明与声场呈现、车内电子后视镜相关技术等,主要玩家包括丰田纺织(Toyota Boshoku)、艾杰旭(AGC)、凸版株式会社(TOPPAN)、东丽(TORAY)、日本精机(Nippon Seiki)、东海理化(TOKAI RIKA)、矢崎总业(Yazaki Corporation)、丰田合成(Toyoda Gosei)、市光工业 (Ichikoh Industries)、京瓷(KYOCERA)、村田制作所(Murata Manufacturing)、罗姆(ROHM)、加贺FEI (KAGA FEI )、押野电气制作所(Oshino Lamps)、旭化成(Asahi Kasei)、斯坦雷电气(STANLEY ELECTRIC)等(见下图)。

来源:佐思汽研

二、日本Tier1内部团结协同,集体助力日本车企实现全球更快发展

2024年5月日本经济产业省宣布将在半导体、先进电子零部件、蓄电池、机床及工业机器人、飞机零部件等五大关键产业领域实施更为严格的监管措施,以遏制技术外泄风险。日本要求这些技术“研发在本土、最先进的工厂也留在本土”,甚至销售出口也要进行管制。

日本工作机械工业会(日工会)于2024年12月25日发布的2024年11月日本机床订单数据(最终值)显示,总额达到1,193亿2,700万日元,同比增加3.0%,实现了连续两个月的增长。从地区数据来看,中国市场订单金额同比增长33.0%,达到293亿1,900万日元,实现了连续8个月的增长。尤其是在汽车行业,订单金额大幅增长56.3%,达到116亿日元。这主要得益于中国国内围绕电动车展开的竞争力强化举措,以及海外工厂的积极投资。中国市场旺盛的投资意愿,已成为日本机床制造商的重要收入来源。

精细制造工艺举例:

• lDMG森精机:开发了一种基于五轴加工中心的解决方案,可实现从齿轮粗加工到精密研磨的“一机多能”模式。这套系统涵盖了从工件车削、铣削、齿轮粗加工(如齿轮插齿)到最终精密研磨的全部流程,甚至包括毛刺清除。在研磨阶段,研磨模块会被自动装载至主轴,通过检测齿轮相位,逐一进行精密研磨。该系统适用于内外齿轮加工,加工精度达“ISO4级”。

• 不二越:推出了齿轮磨床“GSGT260”。该设备实现了高精度与高效率的磨削加工。它主要适用于外齿轮的生产,加工精度达“新JIS1级”。通过同时对多个齿面进行成型磨削,这款设备尤其适合电动车驱动模块(e-Axle)减速器的大批量生产需求。

日本汽车零部件Tier1的对内对外的紧密配套以及制造工艺的创新升级都在助力日本企业在全球市场走实走远。

注:数据截止2024-03-31

数据来源:日本汽车工业协会(JAMA)

第一章 日本汽车Tier1与中国关联研究

1.1 中日汽车Tier1/OEM产业联系(1)

1.1 中日汽车Tier1/OEM产业联系(2)

1.1 中日汽车Tier1/OEM产业联系(3)

1.1 中日汽车Tier1/OEM产业联系(4)

1.1 中日汽车Tier1/OEM产业联系(5)

1.1 中日汽车Tier1/OEM产业联系(6)

1.2 电装 中国布局(1)

1.2 电装 中国布局(2)

1.2 电装中国研发中心

1.2 电装 中国生产布局

1.3 住友电工 在中国布局(1)

1.3 住友电工 在中国布局(2)

1.3 住友电工 在中国布局(3)

1.3 住友电工 在中国布局(4)

1.4 捷太格特在中国的生产基地布局

1.5 NSK Steering & Control在中国的生产基地布局

1.6 日立安斯泰莫株式会社在中国的生产基地布局

1.7 凯迩必株式会社在中国的生产基地布局

1.8 KEL株式会社在中国的生产工厂

1.9 矢崎总业在中国合资公司

1.10 丰田汽车在中国独资新厂计划

1.11 日本机床订单 :来自中国汽车市场订单情况

1.12 日本机床典型厂商案例分析

第二章 日本汽车Tier1 AI开发、SDV及芯片研究

总结:日本SDV目标

总结:日本斥巨资支持国内芯片行业

总结:日本八巨头扩产芯片

总结:国内外汽车芯片制程比较(1)

总结:国内外汽车芯片制程比较(2)

总结:日本与台积电、英伟达、英特尔、微软的合作(1)

总结:日本与台积电、英伟达、英特尔、微软的合作(2)

总结:日本管制的5项技术

总结:日本泽级超级计算机

总结:汽车芯片相关联盟(1)

总结:汽车芯片相关联盟(2)

总结:日本企业AI开发对比

2.1 AI开发 案例一:TURING

2.2 AI开发 案例二:Digital Realty

2.3 AI开发 案例三:

2.4 AI开发 案例四:

2.5 AI开发 案例五:

2.6 AI开发 案例六:

2.7 AI开发 案例七:

2.8 AI开发 案例八:

2.9 AI开发 案例九:

总结:日本企业SDV案例对比

2.10 SDV案例一:

2.11 SDV案例二:

2.12 SDV案例三:

2.13 SDV案例四:本田 + 亚马逊

2.14 SDV案例五:松下汽车系统 + Arm(1)

2.15 SDV案例六:

总结:日本企业汽车芯片案例对比

2.16 汽车芯片案例一

2.17 汽车芯片案例二

2.18 汽车芯片案例三

2.19 汽车芯片案例四

2.20 汽车芯片案例五

第三章 日本汽车Tier1自动驾驶/ADAS技术及产品研究

3.1 日本自动驾驶相关政策(1)

3.1 日本自动驾驶相关政策(2)

3.2 日本自动驾驶进展计划表

3.3 操作系统

案例一:

案例二:

3.4 自动驾驶/ADAS

案例一:日立安斯泰莫

案例二:日本理光

案例三:松下汽车

案例四:TDK

案例五:村田

案例六:KOITO LiDAR

案例七:索尼半导体 + Lumotive

案例八:索尼半导体(CIS)

案例九:索尼半导体 + Ansys

案例十:京瓷株式会社

案例十一:丰田、日产与Momenta合作ADAS

案例十二:本田合资企业与全球通用的ADAS

案例十三:与华为智能驾驶方案合作的自主+合资品牌

第四章 日本汽车Tier1智能座舱技术及产品研究

4.1 日本主要智能座舱组件供应商(1)

4.1 日本主要智能座舱组件供应商(2)

4.1 日本主要智能座舱组件供应商(3)

4.1 日本主要智能座舱组件供应商(4)

4.1 日本主要智能座舱组件供应商(5)

4.1 日本主要智能座舱组件供应商(6)

4.2 智能座舱组件供应商产品配套情况(1)-丰田

4.2 智能座舱组件供应商产品配套情况(1)-丰田

4.2 智能座舱组件供应商产品配套情况(2)-日产

4.2 智能座舱组件供应商产品配套情况(3)-本田

4.2 智能座舱组件供应商产品配套情况(4)-马自达

4.2 智能座舱组件供应商产品配套情况(5)- 斯巴鲁

4.2 智能座舱组件供应商产品配套情况(6)-铃木

4.2 智能座舱组件供应商产品配套情况(7)-三菱

4.2 智能座舱组件供应商产品配套情况(8)-大发

4.3 智能座舱技术案例总结(1)

4.3 智能座舱技术案例总结(2)

4.3 智能座舱技术案例总结(3)

案例一:丰田纺织(中国)+ 滴滴

案例二:AGC

案例三:凸版株式会社

案例四:东丽

案例五:日本精机

案例六:东海理化

案例七:矢崎总业

案例八:东海理化

案例九:丰田合成

案例十:市光工业

案例十一:京瓷株式会社

案例十二:TOPPAN株式会社

案例十三:村田制作所

案例十四:罗姆

案例十五:加贺FEI株式会社

案例十六:押野电气制作所

案例十七:旭化成

案例十八:斯坦雷电气株式会社

案例十九:尼得科

第五章 日本Tier1电动化技术及产品研究

5.1 IGBT/SiC/GaN功率半导体总结(1)

5.1 IGBT/SiC/GaN功率半导体总结(2)

5.1 IGBT/SiC/GaN功率半导体总结(3)

案例一:富士电机 IGBT

案例二:富士电机 + 电装 SiC

案例三:三菱电机SiC

案例四:罗姆SiC

案例五:罗姆 + 法雷奥 SiC

案例六:罗姆 IGBT

案例七:罗姆 GaN

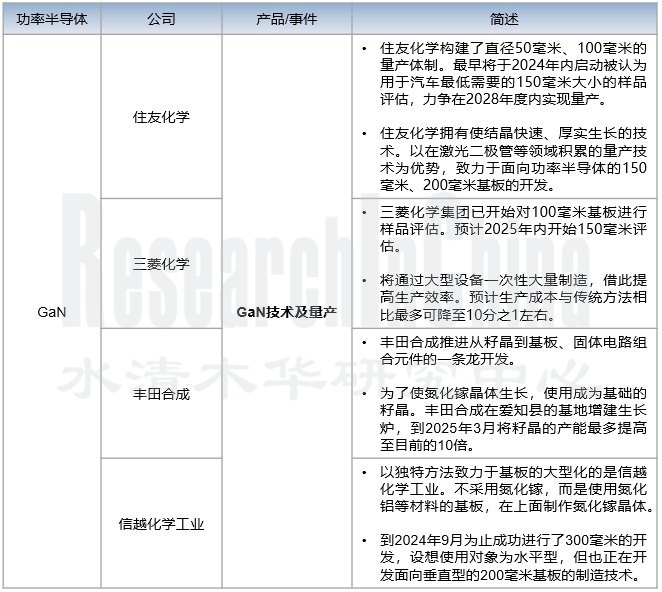

案例八:日本材料厂商发力GaN基板量产

5.2 e-Axle

案例一:尼得科

案例二:INAC

案例三:爱信

5.3 电机产品总结(1)

5.3 电机产品总结(2)

5.3 电机产品总结(3)

案例一:富田电机

案例二:JFE精密

案例三:东海理化 & 东芝

案例四:THK

案例五:ELEMEC

案例六:尼得科

案例七:小田原机械工程

案例八:日特

案例九:黑田精工

案例十:信越化学

案例十一:住友电工

案例十二:东芝 + MIKROE

5.4 电池/固态电池

日本经济产业省认定的蓄电池“供给确保计划”

日本电池供应链委员会(BASC)

日本大力发展全固态电池

本田全固态电池产线

丰田全固态电池生产

案例一:TDK

案例二:松下

案例三:芝浦机械

案例四:PXP

案例五:东芝

案例六:日本矢崎

案例七:AM Batteries

第六章 日本Tier1供应商配套关系研究

6.1 电装

6.1.1 电装与主机厂配套关系(1)

6.1.1 电装与主机厂配套关系(2)

6.1.1 电装与主机厂配套关系(3)

6.1.1 电装与主机厂配套关系(4)

6.1.1 电装与主机厂配套关系(5)

6.1.1 电装与主机厂配套关系(6)

6.1.1 电装与主机厂配套关系(7)

6.1.1 电装与主机厂配套关系(8)

6.1.2 电装主要客户

6.2 爱信

6.2.1 爱信与主机厂配套关系(1)

6.2.1 爱信与主机厂配套关系(2)

6.2.1 爱信与主机厂配套关系(3)

6.2.2 爱信主要客户

6.2.3 爱信集团收入结构(按客户),FY2023-FY2025

6.3 尼得科

6.3.1 尼得科与主机厂配套关系

6.3.2 尼得科主要客户

6.3.3 尼得科主要子公司及业务

6.3.4 尼得科销售额(分产品)

6.3.4 尼得科销售额(分地区)

6.4 住友电工

6.4.1 住友电工与主机厂配套关系(1)

6.4.1 住友电工与主机厂配套关系(2)

6.4.1 住友电工与主机厂配套关系(3)

6.4.1 住友电工与主机厂配套关系(4)

6.4.2 住友电工销售额(分部门)

6.4.2 住友电工销售额(分地区)

6.4.2 住友电工销售额(分产品)

6.5 日本动力转向系统供应商及配套情况

6.5.1 主要日本动力转向系统零部件供应商及客户(日本生产车型)

6.5.2 日系转向系统供应商的车企客户

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(1)- 丰田

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(1)- 丰田

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(1)- 丰田

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(2)- 日产

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(3)- 本田

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(4)- 斯巴鲁

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(5)- 马自达

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(6)- 三菱

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(7)- 铃木

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(7)- 铃木

6.5.3 主要日本动力转向系统零部件供应商产品配套情况(8)- 大发

6.6 日本市场主要ADAS雷达&LiDAR供应商及车企配套关系

6.6.1 日本市场主要ADAS雷达&LiDAR供应商及车企配套关系(1)- 丰田

6.6.2 日本市场主要ADAS雷达&LiDAR供应商及车企配套关系(2)- 日产/本田/斯巴鲁/马自达/三菱

6.6.3 日本市场主要ADAS雷达&LiDAR供应商及车企配套关系(2)- 铃木/大发

第七章 日本汽车厂商内部合作及国际联系研究

7.1 日本新车销售情况,2024.1-11

7.2 日本车企海外生产基地布局图

7.3 日本车企海外生产数据

7.4 日本车企间相关技术合作(1)

7.4 日本车企间相关技术合作(2)

7.5 日本本土汽车/零部件制造工厂分布

7.6 日本-中国汽车产业联系

7.7 日本-美国汽车产业联系

7.8 日本-欧洲汽车产业联系

7.9 日本车企电动化/智能化

丰田汽车电动化规划

丰田汽车电池研发计划(1)

丰田汽车电池研发计划(2)

丰田在华智能电动汽车研发

广汽丰田智能化

一汽丰田智能化

本田电动转型规划

本田电池及产能布局

本田全固态电池产线

日产汽车电动车型发布计划

日产加速电动化转型

日产加速智能化布局

东风日产智能化