车载显示是除座舱交互外,智能座舱的另一重要载体。近年,座舱智能化程度持续提升,车载显示也在逐渐打破原有布局,在布置方案、显示面板技术等方面走向更智能化、更高端化。

一 从装配数据上来看,2024年跟进采用座舱无仪表方案的品牌增多,后排娱乐屏装配量实现翻倍,联屏(包含双联屏、三联屏)装配量持续上涨。

01 无仪表化程度加深,自主品牌多选用HUD+中控屏组合方案

特斯拉引领的“无仪表”热潮在2024年持续加码,2024年全年,无仪表车型销量突破150万辆,同比增长50.0%。其中,理想汽车旗下五款车型共计贡献了32.4%的市场份额。深蓝汽车旗下三款车型贡献了 7.9%的市场份额。

2024年部分采用“无仪表”显示方案的品牌车型

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

不同于特斯拉的单一中控屏方案,自主品牌多采用HUD与中控屏搭配的方式来替换仪表。其中具有代表性的品牌为理想、深蓝,理想全系车型采用HUD+ 安全驾驶交互屏+中控屏的方案来替换仪表;深蓝旗下的深蓝S07、深蓝S05、深蓝L07采用AR-HUD+中控屏的方案替换仪表。

部分采用无仪表方案车型(表格为不完全统计)

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

02 后排娱乐屏装配量实现翻倍,二排车顶为主要安装位置

从数据上来看,2024年,安装后排娱乐屏的新车销量接近90万辆,同比新增121.8%;从安装的车辆类型来看,2024年,中大型轿车占据安装后排娱乐屏的新车销量的48.1%,为主要推动力量、中型SUV占17.0%、MPV车型占13.1%。

2023-2024年,中国乘用车二排娱乐屏装配量及装配率(万辆,%)

注:数据中剔除后排仅有位于二排扶手、二排座椅中央的功控屏

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

从安装位置来看,二排车顶以及前排中央扶手后侧是主要二排娱乐屏安装位置。在屏幕控制上,目前二排娱乐屏已经发展有触控、语音、手势、遥控器、功控屏等多种控制方式。

部分二排娱乐屏配置车型及其屏幕特点统计

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

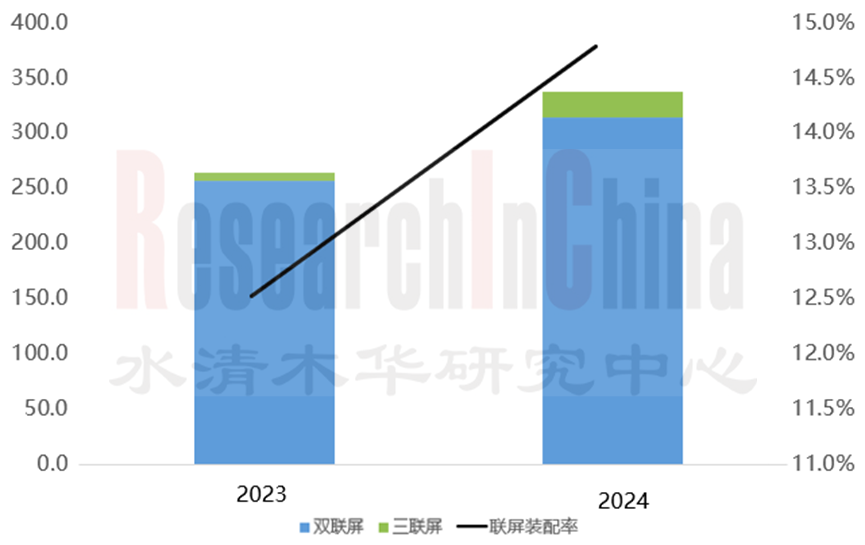

03 联屏(包含双联屏、三联屏)装配量持续上涨,其中双联屏方案占比超过90%

2024年全年,搭载联屏方案的新车共计销售337.8万辆,其中三联屏装配量接近25万辆,同比增长超过200%。具体到车型来看,问界M9单一车型贡献超过60%的三联屏市场份额,岚图旗下岚图系列共计占比接近20%的三联屏市场份额。

2023-2024年,中国乘用车联屏装配量及装配率(万辆,%)

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

从装配方案来看,自电子外后视镜获批上路之后,2024年9月,首款采用五联屏方案的车型——灵悉L上市,车型采用三块12.3英寸显示屏+两块7英寸CMS显示屏的五联屏布局。

来源:本田灵悉

二 从显示屏技术来看, OLED应用车型增多,曲面屏、曲边屏上车

车载显示面板逐渐从LCD向OLED过渡,在OLED领域,曲面OLED、曲边OLED已经实现上车。可折叠OLED、卷曲OLED已有成熟技术方案。

2024年10月,岚图知音上市,该车型采用行业首款曲边OLED显示屏,其中,左曲边可以调节亮度,右曲边则支持调节音量,据悉该产品来自京东方精电。且,该中控屏还支持在中控台左右滑移。

岚图知音曲边OLED中控屏

来源:岚图

2025年3月,仰望U7上市,该车型采用23.6英寸液晶仪表+12.8英寸OLED曲面中控屏+23.6英寸OLED副驾驶屏的显示组合。该曲面OLED中控屏在2023年首次应用在仰望U8上,曲率达R800。

仰望U7显示组合

来源:仰望

部分采用OLED显示屏车型汇总

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

从供应商能力来看,目前折叠OLED、卷曲OLED已有成熟技术方案。可折叠可卷曲显示器最开始在手机领域应用,并迅速走热。近年多家显示供应商也推出自己的卷曲/折叠显示产品,折叠卷曲显示屏得益于其显示形态的可变化性,在座舱内可根据驾驶情况和使用目的进行调整,并且可以通过最小化体积来显著改善车辆的内部设计和可以最大限度地减少安装空间。

京东方15.05英寸的电动折叠屏

该产品基于京东方f-OLED技术开发,具备R3的弯折半径,能够依据不同使用场景灵活地展开与隐藏收纳。

京东方15.05英寸的电动折叠屏

来源:京东方

LG Display可折叠OLED显示

•可安装于前排座椅背后,既可用作为显示器,也可取下来作为便携式平板电脑用于工作,从而打造“移动出行办公”场景。

•17英寸可折叠OLED产品不仅可观看大尺寸视频画面,还可调节屏幕的折叠角度让该产品作为12.3英寸平板电脑使用。

LG Display 17英寸可折叠OLED

来源:LG Display

部分厂商折叠/卷曲柔性车载显示方案汇总

来源:佐思汽研《2025年汽车显示屏及中控仪表行业研究报告》

01 汽车车载显示概况

1.1 车载显示技术概况

车载显示布局

车载显示技术分类

主流车载显示技术对比

主流车载显示技术(1):LCD

主流车载显示技术(2):OLED

主流车载显示技术(2):AMOLED显示技术

主流车载显示技术(3):Mini LED显示技术

主流车载显示技术(4): Micro LED显示技术

车载显示技术演进

2024年全球车载显示面板出货情况

1.2 车载显示布置概况

座舱显示布置方案(1):分体屏

座舱显示布置方案(1):分体屏应用案例

座舱显示布置方案(2):联屏

座舱显示布置方案(2):联屏应用案例

座舱显示布置方案(3):一体屏

座舱显示布置方案(3):一体屏应用案例

02 车载显示布置、技术及应用趋势

2.1 车载显示主要细分场景布局趋势

2.1.1 仪表中控屏

仪表中控主要布置形式

一体化联屏+CMS显示

仪表中控屏布局情况:分立式仪表+中控的布局依旧是主流

2024年~2025年2月单屏上市车型总结

2024年~2025年2月部分分立式屏幕上市车型总结

2024年~2025年2月部分联屏上市车型总结

2024年~2025年2月部分一体屏上市车型总结

2.1.2 副驾驶屏

副驾驶屏主要搭载形态

副驾驶屏创新搭载形态:远端一体屏

副驾驶屏搭载门槛下降至10-15万元区间

副驾屏装配量大幅提升

2024年~2025年2月部分副驾驶屏上市车型总结

2.1.3 后排娱乐屏

后座娱乐屏布置方案一:前排主副驾座椅头枕后

后座娱乐屏布置方案二:后排吸顶屏

后座娱乐屏布置方案三:其他布置方式

后排娱乐屏的布局趋势:根据车型座舱空间区分

后排娱乐屏搭载车型总结

2024年中国乘用车市场后排娱乐屏装配情况:集中在价格高的豪华SUV、MPV车型

2.2 车载显示技术趋势

座舱智能化趋势下,车载显示技术发展趋势

全球不同车载显示技术出货量变化趋势

车载Mini LED阵营与OLED阵营对比

2.2.1 OLED车载显示技术趋势

OLED车载显示技术优势

车载OLED背板技术分类

OLED车载显示尺寸迭代进程

车载显示面板正在从LCD向OLED过渡

全球车载OLED市场情况:三星显示和LGD占主导地位

2024年新上市车型OLED产品应用情况汇总

OLED车载显示供应商部署情况总结

2.2.2 Mini LED车载显示技术趋势

Mini LED车载显示供应链

Mini LED车载显示技术优势

Mini LED车载显示技术难点

Mini LED车载显示背光模组技术路线组合

MiniLED主要驱动技术对比

Mini LED规模化上车阻碍

Mini LED上车的机会及方向

车企和面板厂商积极布局Mini LED背光车载显示,带动产业链

Mini LED车载显示上车车型汇总

Mini LED车载显示供应商部署情况总结

2.2.3 Micro LED车载显示技术趋势

Micro LED工艺挑战

Micro LED车载显示技术优势

Micro LED显示器主要优势

Micro LED车载显示五大技术挑战

Micro LED车载显示应用趋势分析

Micro LED车载显示技术持续推进

Micro LED车载显示上车情况汇总

Mirco LED车载显示供应商部署情况总结

2.3 车载显示前瞻应用

涵盖防窥隐私技术、透明显示、卷曲/折叠显示、一屏多视角、P2P显示屏等内容

03 车载显示数据分析

3.1 中国乘用车液晶仪表装配情况

中国乘用车液晶仪表装配量与装配率

国内乘用车全液晶仪表供应商市占率:分尺寸

国内乘用车全液晶仪表(分车型价格区间)装配量及装配率

国内乘用车全液晶仪表(TOP15品牌)装配量及装配率

国内乘用车全液晶仪表(TOP15车型)装配量及装配率

中国乘用车液晶仪表供应商占比

无仪表车型装配情况

3.2 中国乘用车中控屏装配情况

中国乘用车中控装配量与装配率

国内乘用车中控大屏(分产品尺寸)装配量及占比

国内乘用车中控屏(分车型价格区间)装配量及装配率

国内乘用车中控屏(TOP15品牌)装配量及装配率

国内乘用车中控屏(TOP15品牌)装配量及装配率

国内乘用车中控大屏供应商市占率

3.3 中国乘用车副驾驶屏装配情况

中国乘用车副驾驶屏装配量与装配率

国内乘用车副驾驶屏(分车型价格区间)装配量及装配率

乘用车副驾屏(TOP15品牌/车型)装配量及装配率

3.4 中国乘用车联屏装配情况

中国乘用车联屏装配量与装配率

国内乘用车联屏(分车型价格区间)装配量及装配率

国内乘用车联屏(分厂商类型)装配量及装配率

乘用车双联屏(TOP15品牌/车型)装配量及装配率

乘用车三联屏(TOP15品牌/车型)装配量及装配率

3.5 中国乘用车后排娱乐屏装配情况

中国乘用车后排娱乐屏装配量与装配率

国内乘用车后排娱乐屏(分车型价格区间)装配量及其占比

国内乘用车后排娱乐屏(分厂商类型)装配量及装配率

国内乘用车后排娱乐屏(分车辆类型)装配量及装配率

04 全球车载显示系统Tier 1厂商研究

4.1 大陆集团

大陆集团车载显示产品线总结

大陆集团中控仪表创新方案(1):隐形生物识别传感显示屏

大陆集团中控仪表创新方案(2):睿隐显示屏In2visible Display

大陆集团中控仪表创新方案(3):车窗投影

大陆集团中控仪表创新方案(4):全景式HUD

大陆集团中控仪表创新方案(5):Micro LED

4.2 电装

4.3 伟世通

4.4 博世

4.5 佛瑞亚

4.6 马瑞利

4.7 德赛西威

德赛西威车载显示产品业务路线和总结

德赛西威车载显示技术(1)

德赛西威车载显示技术(2)

德赛西威车载显示创新设计(1):双23.6英寸Mini LED曲面双联屏

德赛西威车载显示创新设计(2):曲面双联屏、一体黑显示屏

德赛西威车载显示创新设计(3):智能表面

德赛西威HUD业务:全线HUD产品

4.8 华阳通用

华阳车载显示产品线

华阳集团车载显示产品业务路线和总结(1)

华阳集团车载显示产品业务路线和总结(2)

华阳车载显示创新产品(1):MiniLED

华阳车载显示创新产品(2):双联屏

华阳车载显示创新产品(3):一体式曲面盖板液晶仪表

华阳车载显示创新产品(4):贯穿屏

华阳车载显示创新产品(5):运动机构系统解决方案

华阳车载显示创新产品(6):智能表面

华阳车载显示产品应用案例

华阳一芯多屏方案(1)

华阳一芯多屏方案(2)

华阳AR-HUD产品开发规划

华阳AR-HUD显示创新产品:景深式3D AR-HUD

华阳HUD技术布局(1)

华阳HUD技术布局(2)

华阳电子后视镜

华阳电子外后视镜方案特点

华阳电子外后视镜配套案例

4.9 航盛电子

4.10 华为

4.11 天有为

4.12 摩比斯

4.13 远峰科技

4.14 其他

光峰科技

哈曼

05 全球车载显示面板供应商研究

5.1 JDI

JDI简介

JDI前沿车载显示产品(1)

JDI前沿车载显示产品(2)

JDI前沿车载显示产品(3)

JDI前沿车载显示产品(4)

JDI车载显示技术(1)

JDI车载显示技术(2)

JDI车载显示技术(3)

JDI车载显示技术(4)

5.2 LG Display

LG Display在车载显示业务布局

LGD新一代车载显示技术(1)

LGD新一代车载显示技术(2)

LG Display在SDV进程中的车载显示解决方案(1)

LG Display在SDV进程中的车载显示解决方案(2)

LG Display在SDV进程中的车载显示解决方案(3)

LG Display车载显示创新设计(1)

LG Display车载显示创新设计(2)

LG电子数字座舱解决方案

5.3 天马微电子

天马微电子车载显示屏业务布局

天马微电子显示技术平台

SFT平台

SFO平台

SFM 平台

天马车载显示解决方案(1)

天马车载显示解决方案(2)

天马车规Mini-LED产品线

天马车载联屏解决方案

天马创新显示(1)

天马创新显示(2)

天马创新显示(3)

天马创新显示(4)

局部调光技术(1)

局部调光技术(2)

隐藏显示技术

天马第三代智能内饰显示产品&智能座舱集成传感技术

天马车载显示技术方案(1)

天马车载显示技术方案(2)

天马车载显示技术方案(3)

天马车载显示技术方案(4)

天马车载显示技术方案(5)

天马车载显示技术方案(6)

天马微电子核心产品及供应关系

5.4 京东方

5.5 TCL华星

5.6 友达光电

5.7 群创光电

5.8 维信诺

5.9 海微科技

5.10 HKC 惠科

5.11 其他

华勤技术

北斗智联