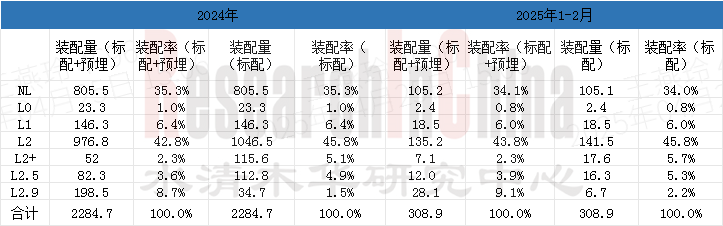

2025年1-2月,中国乘用车整体ADAS (L1-L2.9,标配+预埋) 装配量为200.8万辆,同比增长1.5%。其中,L2+及以上ADAS(标配+预埋)功能装配量达47.2万辆,同比增长42.0%,主要受小米SU7、理想L6、智界R7等车型销量拉动。其中L2.5(标配+预埋)装配量12.0万辆,装配率3.9%,2025年新增车型有夏、iCAR V23、海豹05DM-i等;L2.9(标配+预埋)装配量28.1万辆,装配率9.1%,2025年新增车型有红旗天工08、小米SU7 Ultra、传祺向往S7等。

2025年分智驾等级车型销量,单位:万辆,%

「注:智能等级按照功能定义。NL:无ADAS。L0:只有预警功能,无执行功能。L1:仅横向或纵向执行功能。L2:具有独立的横向和纵向执行功能。L2+ :具备打灯变道或高精度地图。L2.5 :高速NOA。L2.9 :城市NOA。

标配+预埋:按预埋硬件车型最高等级界定,主要涉及等级L2.5/L2.9;标配:按照车型标配等级界定」

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2025年4月版)》

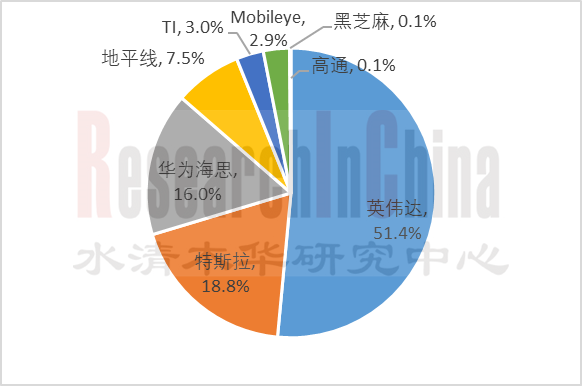

在L2+及以上智驾SoC市场上,2025年1-2月,英伟达以51.4%的市占率位居榜首,其主要合作品牌为小米、小鹏、理想等,搭载车型为小米SU7、腾势D9、小鹏P7+等。其次为特斯拉,市占18.8%,搭载车型为Model Y、Model 3。排名第三的为华为海思,市占16.0%,其主要合作品牌为鸿蒙智行、阿维塔、方程豹等,搭载车型为智界R7、问界M9、问界M7等。

2025年1-2月L2+及以上智驾SoC厂商市场份额

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2025年4月版)》

其中,英伟达量产的智驾SoC型号主要为Orin-X、Orin-N和Xavier。Orin-X安装量最高,2025年1-2月达31.5万颗,较去年同期增长94.1%,主要受小米SU7、小鹏P7+、蔚来ES6等拉动。

英伟达下一代智能车用芯片DRIVE Thor基于Blackwell架构,整合了转换器、大型语言模型(LLM)及生成式AI能力,支持L4级自动驾驶。量产上,领克900搭载的千里浩瀚H7方案主控将采用英伟达Thor,算力可达700TOPS,支持无图城市领航、满血版车位到车位等功能。极氪9X光辉搭载的千里浩瀚H9智驾方案,配备双英伟达Thor芯片域控制器,算力可达1400TOPS。功能覆盖无图城市领航、自动泊车、高速高架领航,支持全场景无人驾驶(D2D)。智己汽车将推出 NVIDIA DRIVE AGX Thor 芯片量产智驾解决方案,并于 2025 年搭载于智己汽车量产车型;昊铂下一代 L4 级自动驾驶汽车也计划搭载该芯片。但近期受美国出口管制影响,英伟达Thor的技术落地和供应链可能面临不确定性。

2025年1-2月L2+及以上TOP5智驾SoC厂商SoC产品安装量及搭载车型

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2025年4月版)》

华为海思昇腾310 和 610均在多个车型上实现了量产定点。其中,海思昇腾610安装量最大,2025年1-2月达5.8万颗,较去年同期增长37.1%,主要受智界R7、问界M9/M7、豹8等车型拉动。继昇腾 610 后,华为或将发布下一代智驾 SoC 芯片昇腾 910,采用更先进制程(如5nm以下)。

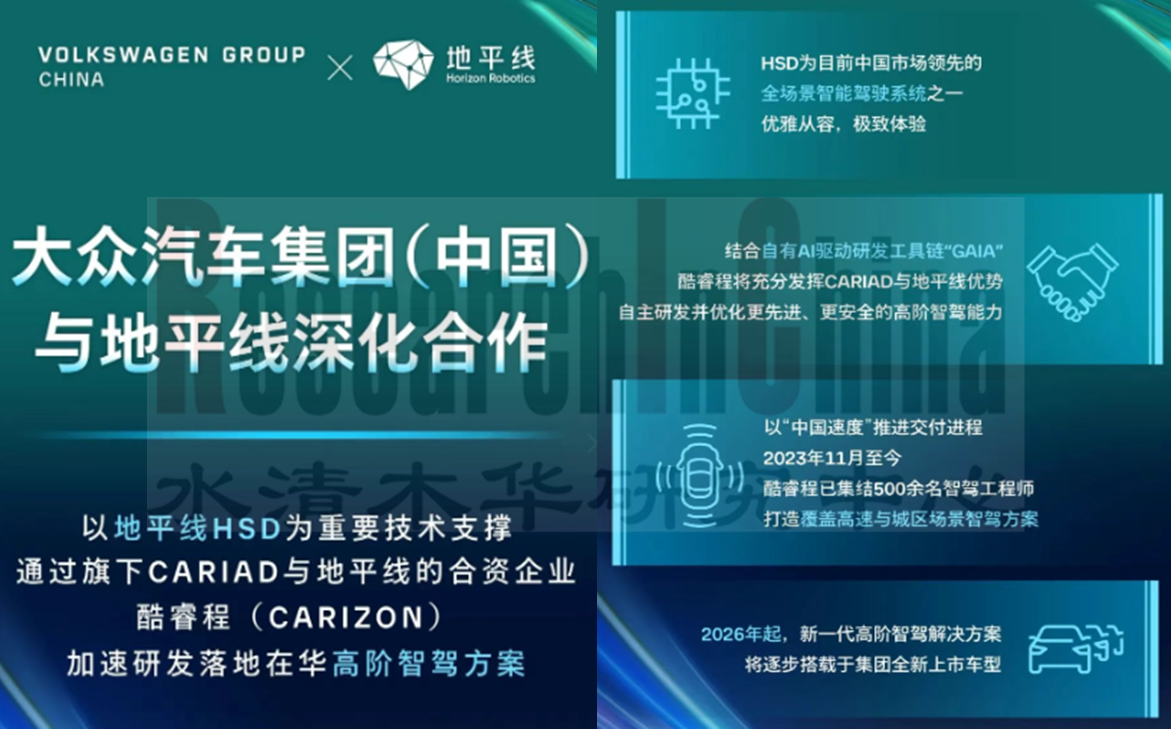

2025年,伴随地平线J6量产,地平线征程家族累计出货量有望突破1000万套。目前,J6系列已获包括比亚迪、奇瑞、理想、上汽、大众等在内的20余家车企及汽车品牌的平台化合作,定点车型总数超100款。其中,2025年4月,地平线与大众基于全场景智能驾驶解决方案HSD(Horizon SuperDrive™)展开深度合作,HSD搭载地平线J6P芯片,算力达560 TOPS,采用端到端架构,实现从高速NOA到城区NOA的无缝衔接。该方案将搭载于2026年面市的CEA 架构全新紧凑级纯电动车。

地平线与大众基于HSD展开深度合作

来源:大众集团

01 专题洞察

专题一:15-20万元价格区间车型智驾配置(标配)分析

智驾主要功能装配率-乘用车整体

智驾主要功能装配率-燃油VS新能源

智驾主要功能装配率-合资VS自主

智驾主要功能装配率-价格区间

2025年智驾主要功能装配趋势-燃油

2025年智驾主要功能装配趋势-新能源

2025年智驾主要功能装配趋势-合资

2025年智驾主要功能装配趋势-自主

2024年15-20万销量-CAR:中型车+紧凑型车+中大型车占比超98%

2024年15-20万销量-SUV:紧凑型SUV+中型SUV占比超95%

智驾主要功能装配率-15-20万区间-CAR级-合资VS自主

智驾主要功能装配率-15-20万区间-CAR级中型车:合资VS自主

智驾主要功能装配率-15-20万区间-CAR级-紧凑型车:合资VS自主

智驾主要功能装配率-15-20万区间-CAR级中大型车:合资VS自主

智驾主要功能装配率-15-20万区间-CAR级:总结

智驾主要功能装配率-15-20万区间-SUV级:合资VS自主

智驾主要功能装配率-15-20万区间-SUV级-紧凑型SUV:合资VS自主

智驾主要功能装配率-15-20万区间-SUV级-中型SUV:合资VS自主

智驾主要功能装配率-15-20万区间-SUV级-中大型车:合资VS自主

智驾主要功能装配率-15-20万区间-SUV级:总结

特色功能对比一:哨兵模式

特色功能对比二:透明底盘

特色功能对比三:通勤NOA

专题二:理想VLA分析解读

理想发布下一代自动驾驶架构MindVLA

理想VLA论文解读1:理想汽车端到端+VLM智驾方案核心DriveVLM

理想VLA论文解读2:STR2如何提升自动驾驶泛化能力

理想VLA论文解读3:探究数据规模对端到端智驾模型在不同场景中泛化的影响

理想VLA论文解读4:如何通过强化学习与人类反馈进行轨迹规划的微调

理想VLA论文解读5:高斯为中心的端到端自动驾驶如何突破传统视觉感知局限

理想VLA论文解读6:理想汽车针对自动驾驶场景重建的在线修复与数据更新策略

理想VLA论文解读7:新型生成式闭环仿真框架DrivingSphere

理想VLA论文解读8:StreetCrafter:理想汽车提升街景新视图合成的可控视频扩散模型

理想VLA论文解读9:DriveDreamer4D利用世界模型增强4D驾驶场景重建效果

理想VLA论文解读10:通过Balanced 3DGS解决负载不平衡问题

理想VLA论文解读11:BEV-TSR:理想汽车针对自动驾驶领域的文本场景检索框架

理想VLA论文解读12:DiVE:理想汽车最新高效可控自动驾驶多视角视频生成框架

理想VLA论文解读13:OLiDM:理想汽车用于自动驾驶领域中的高保真激光雷达数据生成框架

理想VLA论文解读14:用于动态城市场景建模的Street Gaussians

专题三:主机厂OTA追踪(2025年3月)

1.3.1 2024年3月-2025年3月OTA整体情况

1.3.2 2024年3月-2025年3月OTA整体情况-分品牌(1)

1.3.3 2024年3月-2025年3月OTA整体情况-分品牌(2)

1.3.4 蔚来Banyan榕3.1.2升级“随心停”功能

1.3.5 星途星纪元ET/星纪元ES迎EXEED OS 2.5.0OTA 升级,城市NOA首批20城开通

1.3.6 极氪智驾OTA 6.3.3版本新增环岛通行与ETC收费站通行

1.3.7 腾势D9首次OTA升级,新增城市领航CNOA/智驾指示灯

1.3.8 23/24款腾势N7获推2.0.1/1.7.2版本OTA更新,主要针对城市/高快领航提供多项性能优化

1.3.9 奇瑞 iCAR V23 汽车获首个大版本OTA升级,开通猎鹰智驾500高速NOA

1.3.10 红旗天工08迎第二次OTA升级新增多项智驾功能

1.3.11 比亚迪25款海豹获推1.1.1OTA更新,主要新增城市领航、代客泊车等17项功能及24项优化

02 市场趋势

趋势一:多家国内车企进军具身智能赛道,推进汽车向“智能汽车机器人”演变

案例一:奇瑞人形机器人Mornine Gen-1

案例二:小鹏人形机器人Iron

案例三:小米人形机器人CyberOne

趋势二:智驾平权加剧行业资源向头部供应商倾斜,中小供应商生存空间进一步受挤压

案例一:地平线以33.9%市占率位居自主品牌智驾计算方案榜首

案例二:采用端到端大模型+低成本适配,Momenta城市NOA市场份额已超50%

案例三:凭借全栈能力,华为聚焦25万以上高端车型打造技术标杆

03 新车研究

3.1 2025款小鹏G9

3.1.1 智舱亮点

3.1.2 智驾亮点

3.2 iCAR V23智驾版

3.2.1 智舱亮点

3.2.2 智驾亮点

3.3 腾势N9

3.3.1 智舱亮点

3.3.2 智驾亮点

3.4 仰望U7

3.4.1 智舱亮点

3.4.2 智驾亮点

3.5 传祺向往S7

3.5.1 智舱亮点

3.5.2 智驾亮点

04 数据监测

4.1 ADAS分等级数据

4.1.1 中国乘用车 (L1-L2.9) 装配量

4.1.2 中国乘用车 (L1-L2.9) 装配率

4.1.3 中国乘用车 (L1) 装配量及装配率/分OEM,价格

4.1.4 中国乘用车 (L1) 装配量及装配率/分品牌,车型

4.1.5 中国乘用车 (L2) 装配量及装配率/分OEM,价格

4.1.6 中国乘用车 (L2) 装配量及装配率/分品牌,车型

4.1.7 中国乘用车 (L2+) 装配量及装配率/分OEM,价格

4.1.8 中国乘用车 (L2+) 装配量及装配率/分品牌,车型

4.1.9 中国乘用车 (L2.5) 装配量及装配率/分OEM,价格

4.1.10 中国乘用车 (L2.5) 装配量及装配率/分品牌,车型

4.1.11 中国乘用车 (L2.9) 装配量及装配率/分OEM,价格

4.1.12 中国乘用车 (L2.9) 装配量及装配率/分品牌,车型

4.1.13 中国乘用车 (L2+及以上) 装配量及装配率/分OEM,价格

4.1.14 中国乘用车 (L2+及以上) 装配量及装配率/分品牌,车型

4.2 ADAS分功能数据

4.2.1 中国乘用车ADAS功能装配量及装配率/整体

4.2.2 中国乘用车ADAS功能装配量及装配率/分月度

4.2.3 中国乘用车ADAS功能装配量/分价格

4.2.4 中国乘用车ADAS功能装配率/分价格

4.2.5 LCA装配量及装配率/分品牌及车型

4.2.6 AEB装配量及装配率/分品牌及车型

4.2.7 ACC装配量及装配率/分品牌及车型

4.2.8 ACC STOP&GO 装配量及装配率/分品牌及车型

4.2.9 LKA装配量及装配率/分品牌及车型

4.2.10 TJA装配量及装配率/分品牌及车型

4.2.11 ICA装配量及装配率/分品牌及车型

4.2.12 ALC装配量及装配率/分品牌及车型

4.2.13 APA装配量及装配率/分品牌及车型

4.2.14 APA融合装配量及装配率/分品牌及车型

4.2.15 AVS装配量及装配率/分品牌及车型

4.2.16 APA系统集成商市场份额

4.2.17 AVS系统供应商市场份额

4.3 智驾OS/软件/域控及芯片供应商市场数据

4.3.1 中国乘用车市场[L2+及以上]智驾OS供应商市场份额

4.3.2 中国乘用车市场[L2+及以上]ADAS集成商市场份额

4.3.3 中国乘用车市场[L2+及以上]ADAS软件/算法供应商市场份额

4.3.4 中国乘用车市场[L2+及以上]域控供应商(行泊一体)市场份额

4.3.5 中国乘用车市场[L2+及以上]域控芯片供应商(行泊一体)市场份额

4.3.6 中国乘用车市场[L2+及以上]域控主芯片方案(行泊一体)份额走势

4.3.7 中国乘用车市场[L2+]域控主芯片方案(行泊一体)份额走势

4.3.8 中国乘用车市场[L2.5]域控主芯片方案(行泊一体)份额走势

4.3.9 中国乘用车市场[L2.9]域控主芯片方案(行泊一体)份额走势

4.4 ADAS高精地图供应商市场数据详解

4.4.1 中国乘用车市场高精地图供应商市场份额

4.4.2 中国乘用车市场高精地图供应商市场装配情况

05 新闻事件

5.1 杭州智能网联车辆测试区域扩容

5.2 通用汽车与英伟达合作研发自动驾驶技术

5.3 特斯拉FSD系统部署计划在英国遇阻

5.4 莲花智驾部门与曹操出行达成战略合作

5.5 smart开通高阶智驾NSP Pro

5.6 一汽大众发布燃油车智驾路线图

5.7 大众汽车集团与法雷奥和Mobileye合作

5.8 日产发布新自动驾驶测试车,并计划推出自动驾驶出行服务

5.9 现代汽车与自动驾驶公司Avride达成合作

5.10 吉利推出千里浩瀚智驾

5.11 奇瑞发布智能化战略规划

5.12 长城汽车拟在硅谷设立自动驾驶研发中心

5.13 全新探岳L融合华为、高通、科大讯飞、大疆车载的前沿科技

5.14 理想发布MindVLA自动驾驶架构

5.15 小米端到端全场景智能驾驶功能开启全量推送

5.16 小米联合高校提出Uni-Gaussians框架

5.17 极氪与亿咖通、NVIDIA合作

5.18 福瑞泰克与国创中心展开合作

5.19 Momenta智驾大模型:破解ETC收费站的博弈困局

5.20 卓驭发布GenDrive智驾功能

5.21 智驾大陆完成数亿元天使轮融资

5.22 Autonomous a2z和三星SDI推出L4级自动驾驶汽车ROii

5.23 Plus与提亚智行宣布战略合作

5.24 Waymo和Uber在奥斯汀正式推出无人驾驶乘车服务

5.25 Wayve将在德国设立测试与研发中心

5.26 美网约车公司Lyft今夏将提供无人打车服务

5.27 雷诺与文远知行合作的自动驾驶小巴亮相巴塞罗那

5.28 文远知行在北京南站开启Robotaxi商业服务

5.29 文远知行在西班牙开启自动驾驶试运营

5.30 小马智行与康福德高达成合作

5.31 小马智行开启北京南站自动驾驶接送站服务

5.32 INFRA在洛杉矶推出自动驾驶汽车Giga Hub

5.33 瑞典无人驾驶卡车初创企业Einride正筹备赴美IPO

5.34 Torc与Flex及英伟达合作

5.35 零一端到端大模型自动驾驶重卡落地

5.36 麦格纳官宣与英伟达深度战略合作