从推荐到强制,未来三年AEB装配率有望接近100%

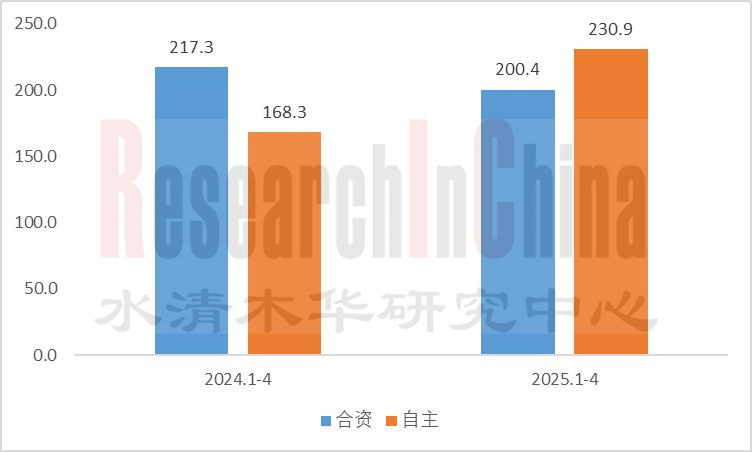

2025年1-4月,中国乘用车AEB装配量达431.3万辆,装配率达65.3%,较去年同期增长3.8个百分点。其中,自主品牌AEB装配量达230.9万辆,装配率55.0%;合资品牌AEB装配量200.4万辆,装配率83.2%,高于自主,主要受昂科威、Model 3、凯美瑞等拉动。

2025年中国乘用车AEB功能装配量-分主机厂类型

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2025年6月版)》

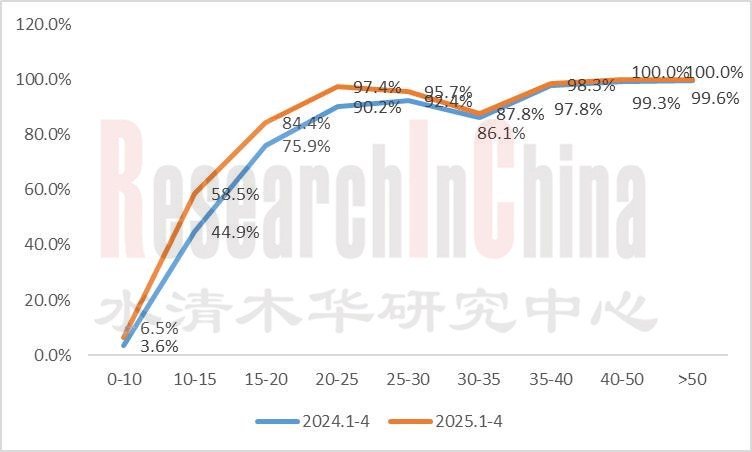

从车型价位分布来看,价格高的车型AEB装配率明显更高。2025年1-4月,40万以上车型AEB装配率达100%,该价格区间代表车型包括奥迪A6L、奔驰GLC、奔驰E级等;15-40万元装配率达80%以上;10-15万元装配率为58.5%;10万以下仅6.5%,代表车型为朗逸、海鸥、逸动PLUS等。

2025年中国乘用车AEB功能分价位装配率

来源:佐思汽研《中国汽车智驾技术与数据趋势月度监测报告(2025年6月版)》

未来,随着2028年AEB强制国标的实施,AEB功能在不同价格段车型上的装配率差距将逐渐缩小,中低端车型将贡献主要的增量空间。新规不仅覆盖M1类乘用车,还首次将N1类轻型载货汽车纳入监管范围,更对系统性能提出更高要求,包括对行人、自行车、摩托车等弱势交通参与者的识别能力考核,及新增仿真测试项目。

当前,产业链各厂商正通过技术创新和降本,满足中低端市场AEB配置增长需求。

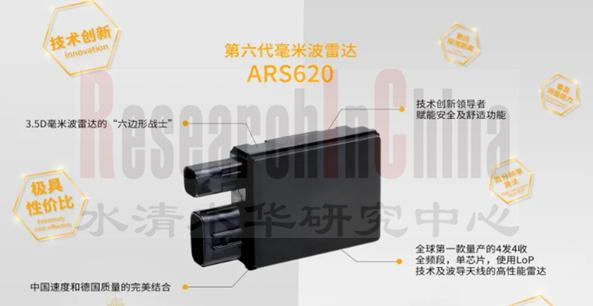

例如2025年4月,大陆集团宣布其第六代毫米波雷达ARS620在中国实现本土首发量产。ARS620可探测280米外的车辆和140米外的行人,且单雷达即可支持ACC和AEB,减少对摄像头的依赖。其配套的角雷达SRR630的HBM高带宽模式可替代超声波雷达,泊车场景下系统成本下降15%,为辅助驾驶技术在更广泛车型中的应用创造了条件。

大陆集团第六代毫米波雷达ARS620

来源:大陆集团

豪恩汽电推出的集成式智能感知模组,将摄像头与雷达设计在同一个壳体内,物料与装配成本降低30%,并通过将摄像头、毫米波雷达和超声波雷达数据在前端预处理,大幅降低了对域控制器算力的依赖。该模组可适配入门级新能源车型需求,有助提升AEB系统在低端市场的普及。

佑驾创新全栈自研前视一体机软硬方案,通过规模化量产摊薄研发成本,并自建产线、联合本土芯片厂商定制开发,打造自有供应链,实现部分核心部件可控,在保证产品性能的同时降低成本。

亚太股份开发的AEB与ESC硬件共平台方案,使执行模块成本降低40%以上。通过将AEB功能与ESC(电子稳定控制系统)集成,减少了零部件的数量和成本,提高了系统的集成度和可靠性。

同时,主机厂也在采取不同策略,提高车辆主动安全性。

小鹏强调“降低误触发率”,认为过度介入会干扰驾驶员体验甚至引发危险,例如高速误刹车可能造成后车追尾。其策略是将AEB融入XNGP智驾系统,通过更早的障碍物预测减少紧急制动需求。2025年5月,小鹏自动驾驶产品高级总监袁婷婷表示小鹏纯视觉方案已实现130km/h对静止车辆的刹停能力,并计划在M03 MAX车型上量产该技术。

乐道采用视觉 + 4D 毫米波雷达融合方案,其L60全系标配 30 个感知硬件(如 4D 成像毫米波雷达、800 万像素摄像头)。2025年5月,乐道正式上线端到端AEB,将安全防护范围拓展至240度,覆盖左右60度高频盲区,基于海量实驾数据通过模型学习真实环境下的避险案例,从而覆盖更多危险场景。

理想汽车采用 “激光雷达 + 视觉” 融合方案,利用 BEV 鸟瞰模型融合多路感知信号,通过 ATL 全天候激光雷达(降低雨雾天对激光雷达的干扰)获取高精度的环境信息,结合视觉系统对物体进行识别和分类,为 AEB 在复杂场景下提供准确的环境感知。例如,于2025年5月上市的L6智能焕新版标配 ATL 全天候激光雷达,具备AEB和自动紧急转向(AES)功能,支持夜间全黑 + 儿童意外闯入车道场景。

理想L6智能焕新版AEB及AES功能

来源:理想汽车

极氪于2025年3月推出了G - AES通用障碍物连续避让功能。作为极氪千里浩瀚智驾系统的一大亮点,该功能通过算法优化和激光雷达融合感知,在120km/h 时速下可完成两次连续避让,相比传统 AEB 系统仅能单次刹停或绕行,进一步提升了车辆主动安全性。该功能预计2025年6月底开启推送。

01 专题洞察

专题一:2025Q1车型智驾配置(标配)分析

2025年Q1销量-整体

2025年Q1销量-CAR

2025年Q1销量-SUV

智驾主要功能装配率-乘用车整体

智驾主要功能装配率-燃油VS新能源

智驾主要功能装配率-合资VS自主

智驾主要功能装配率-价格区间

智驾主要功能装配率-CAR级-合资VS自主

智驾主要功能装配率-CAR级-紧凑型车:合资VS自主

智驾主要功能装配率-CAR级中型车:合资VS自主

智驾主要功能装配率-CAR级中大型车:合资VS自主

智驾主要功能装配率-CAR级:总结

智驾主要功能装配率-SUV级:合资VS自主

智驾主要功能装配率-SUV级-紧凑型SUV:合资VS自主

智驾主要功能装配率-SUV级-中型SUV:合资VS自主

智驾主要功能装配率-SUV级-中大型车:合资VS自主

智驾主要功能装配率-SUV级:总结

智驾功能配置趋势分析一:从推荐到强制,未来三年AEB装配率有望接近100%(1)

智驾功能配置趋势分析一:从推荐到强制,未来三年AEB装配率有望接近100%(2)

智驾功能配置趋势分析一:从推荐到强制,未来三年AEB装配率有望接近100%(3)

智驾功能配置趋势分析一:从推荐到强制,未来三年AEB装配率有望接近100%(4)

智驾功能配置趋势分析一:从推荐到强制,未来三年AEB装配率有望接近100%(5)

智驾功能配置趋势分析一:从推荐到强制,未来三年AEB装配率有望接近100%(6)

智驾功能配置趋势分析二:智驾大模型赋能,实现ETC 收费站自主通行等高难度场景突破

智驾功能配置趋势分析三:黑科技加持,泊车方式更加多样化

专题二:主机厂OTA追踪(2025年5月)

1.2.1 2024年5月-2025年5月OTA整体情况

1.2.2 2024年5月-2025年5月OTA整体情况-分品牌(1)

1.2.3 2024年5月-2025年5月OTA整体情况-分品牌(2)

1.2.4 全新岚图梦想家乾崑版ADS 3.3开启全量推送,新增eAES增强型自动紧急转向辅助

1.2.5 乐道Coconut 椰子 1.2.0版本正式开启推送,端到端自动紧急制动AEB上线

02 市场趋势

趋势一:监管趋严,多家车企更改宣传口径:弱化“智能”强调“辅助”

趋势二:国内自动驾驶厂商加强海外合作,拓展Robotaxi国际市场

案例一:文远知行

案例二:小马智行

案例三:百度

03 新车研究

3.1 比亚迪海狮07DM-i

3.1.1 智舱亮点

3.1.2 智驾亮点

3.2 吉利银河星耀8

3.2.1 智舱亮点

3.2.2 智驾亮点

3.3 长安启源Q07

3.3.1 智舱亮点

3.3.2 智驾亮点

3.4 广汽传祺向往M8乾崑

3.4.1 智舱亮点

3.4.2 智驾亮点

3.5 尊界S800

3.5.1 智舱亮点

3.5.2 智驾亮点

04 数据监测

4.1 ADAS分等级数据

4.1.1 中国乘用车 (L1-L2.9) 装配量

4.1.2 中国乘用车 (L1-L2.9) 装配率

4.1.3 中国乘用车 (L1) 装配量及装配率/分OEM,价格

4.1.4 中国乘用车 (L1) 装配量及装配率/分品牌,车型

4.1.5 中国乘用车 (L2) 装配量及装配率/分OEM,价格

4.1.6 中国乘用车 (L2) 装配量及装配率/分品牌,车型

4.1.7 中国乘用车 (L2+) 装配量及装配率/分OEM,价格

4.1.8 中国乘用车 (L2+) 装配量及装配率/分品牌,车型

4.1.9 中国乘用车 (L2.5) 装配量及装配率/分OEM,价格

4.1.10 中国乘用车 (L2.5) 装配量及装配率/分品牌,车型

4.1.11 中国乘用车 (L2.9) 装配量及装配率/分OEM,价格

4.1.12 中国乘用车 (L2.9) 装配量及装配率/分品牌,车型

4.1.13 中国乘用车 (L2+及以上) 装配量及装配率/分OEM,价格

4.1.14 中国乘用车 (L2+及以上) 装配量及装配率/分品牌,车型

4.2 ADAS分功能数据

4.2.1 中国乘用车ADAS功能装配量及装配率/整体

4.2.2 中国乘用车ADAS功能装配量及装配率/分月度

4.2.3 中国乘用车ADAS功能装配量/分价格

4.2.4 中国乘用车ADAS功能装配率/分价格

4.2.5 LCA装配量及装配率/分品牌及车型

4.2.6 AEB装配量及装配率/分品牌及车型

4.2.7 ACC装配量及装配率/分品牌及车型

4.2.8 ACC STOP&GO 装配量及装配率/分品牌及车型

4.2.9 LKA装配量及装配率/分品牌及车型

4.2.10 TJA装配量及装配率/分品牌及车型

4.2.11 ICA装配量及装配率/分品牌及车型

4.2.12 ALC装配量及装配率/分品牌及车型

4.2.13 APA装配量及装配率/分品牌及车型

4.2.14 APA融合装配量及装配率/分品牌及车型

4.2.15 AVS装配量及装配率/分品牌及车型

4.2.16 APA系统供应商市场份额

4.2.17 AVS系统集成商市场份额

4.3 智驾OS/软件/域控及芯片供应商市场数据

4.3.1 中国乘用车市场[L2+及以上]智驾OS供应商市场份额

4.3.2 中国乘用车市场[L2+及以上]ADAS集成商市场份额

4.3.3 中国乘用车市场[L2+及以上]ADAS软件/算法供应商市场份额

4.3.4 中国乘用车市场[L2+及以上]域控供应商(行泊一体)市场份额

4.3.5 中国乘用车市场[L2+及以上]域控芯片供应商(行泊一体)市场份额

4.3.6 中国乘用车市场[L2+及以上]域控主芯片方案(行泊一体)份额走势

4.3.7 中国乘用车市场[L2+]域控主芯片方案(行泊一体)份额走势

4.3.8 中国乘用车市场[L2.5]域控主芯片方案(行泊一体)份额走势

4.3.9 中国乘用车市场[L2.9]域控主芯片方案(行泊一体)份额走势

4.4 ADAS高精地图供应商市场数据详解

4.4.1 中国乘用车市场高精地图供应商市场份额

4.4.2 中国乘用车市场高精地图供应商市场装配情况

05 新闻事件

政策

5.1《轻型汽车自动紧急制动系统技术要求及试验方法》完成起草

主机厂

5.2 特斯拉Robotaxi将登陆沙特阿拉伯

5.3 特斯拉无人出租即将上线

5.4 宝骏搭载华为智能辅助驾驶

5.5 德赛西威助力长城魏牌高山发布

5.6 比亚迪提出基于显式混合专家和面向交互优化的场景自适应运动规划

ADAS及无人驾驶方案厂商

5.7 博世提出ALN-P3:自动驾驶中感知、预测和规划的统一语言对齐

5.8 易航远智完成D轮融资

5.9 知行科技再获某头部自主品牌地平线J6M方案项目定点

5.10 均联智行获知名车企域控制器解决方案订单

5.11 Waymo与麦格纳合作在美国生产自动驾驶汽车

5.12 May Mobility与优步合作达成战略合作

5.13 小马智行与Uber达成战略合作,Robotaxi今年接入Uber平台

5.14 小马智行与广州公交集团达成战略合作

5.15 文远知行与Uber扩大战略合作

5.16 文远知行与腾讯云深化战略合作

5.17 文远知行在阿布扎比开启Robotaxi试运营

5.18 百度Apollo与神州租车达成战略合作

5.19 上汽享道出行与Momenta达成战略合作

5.20 德国首个L4自动驾驶载客公共交通测试项目KIRA启动

5.21 贵州开通无人驾驶公交线

5.22 Aurora自动驾驶公司重新启用人工驾驶位

5.23 卡尔动力完成近3亿元融资

5.24 希迪智驾向港交所递交招股书

5.25 白犀牛科技完成2亿元B轮融资

5.26 城市之光无人驾驶与腾讯云达成合作