1-4月L2.9车型销量66.7万辆,超60%搭载激光雷达

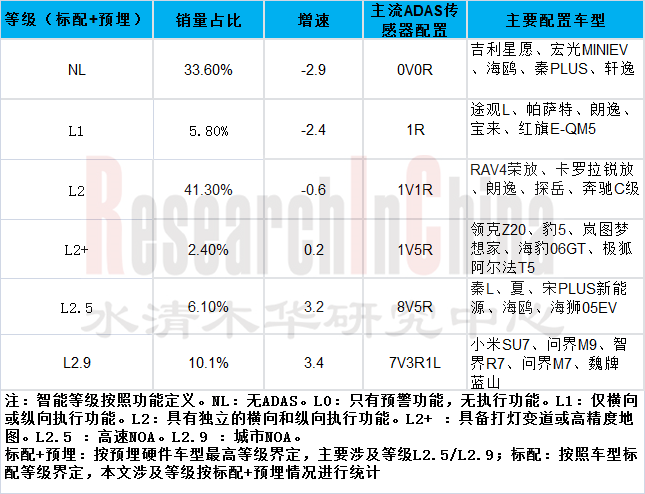

2025年1-4月,中国乘用车整体零售量达660.8万辆,同比增长5.3%。分等级(标配+预埋)看,L2车型销量占比最大,达41.3%,较去年同期下滑0.6个百分点。 就销量占比增速看,L2.9车型最快,较去年同期增长3.4个百分点,主要受小米SU7、小鹏P7+、智界R7拉动。

2025年1-4月中国乘用车分等级(标配+预埋)车型销量占比

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2025年6月版)》

L1级别:ADAS系统方案主要通过1R或1V实现,两者合计占比79.1%。其中,1V车型销量占比增速最快,主要受奥迪A6L、电动MINI COOPER、212 T01车型拉动。

L2级别:主流方案为1V1R和1V3R,两者合计占比66.2%。其中,1V3R车型销量占比增长最快,其在1V1R基础上,增加了2个角雷达,提升了对侧方来车、自行车、电动车等目标的识别能力,支持盲区监测(BSD)、变道辅助(LCA)、开门预警(DOW)等功能的实现,代表车型包括雅阁、宋PLUS新能源、宋L DM-i等。

L2+级别:主流方案为1V5R,占比69.3%。相比L2级别,其强化了车辆周围目标的探测能力,通过增加4个角雷达覆盖侧向及盲区,能更安全地进行自动变道、左转/右转决策等操作。该配置主要搭载于15-20万元区间上,占总L2+车型销量的32.2%,代表车型包括海狮07EV、宋L DM-i、北京BJ40增程。且1V5R配置正往10-15万元区间渗透,占比由去年同期8.0%增长至27.6%,主要受领克Z20、海豹06GT、极狐 阿尔法T5拉动。

L2.5级别:8V5R、6V1R、7V1R为主流方案,三者合计占比61.3%。摄像头数量得到显著提升,进一步增强了对环境的感知能力。其中,8V5R车型销量占比最大,达33.1%,搭载品牌包括比亚迪、腾势、方程豹等。8V5R主要搭载在10-15万元区间,同时也在向10万元以下车型渗透,例如海鸥、秦L、元UP,可支持高速领航、记忆领航(2025年内OTA)、代客泊车等功能。

L2.9级别:带激光雷达配置的车型占总L2.9车型销量的65.1%,较去年同期增长8.4个百分点。其中,7V3R1L是主流配置,占比30.8%,主要搭载车型包括小米SU7、智界R7、问界M9等。7V3R1L主要搭载在25-30万元价格区间,且正往15万元以下车型渗透,代表车型为铂智3X。就不同上市时间的25-30万元车型功能变化看,较2023年,2024或2025年上市的同款车型在传感器配置(以7V3R1L为例)不变情况下,主要新增功能有AVP、跨层记忆泊车、远程召唤、哨兵模式等。例如智己,相较2023年,2025年上市的智己LS6新增了哨兵模式、跨层记忆泊车(需OTA实现)。

25-30万元区间采用7V3R1L配置L2.9车型(标配+预埋)功能变化

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2025年6月版)》

2025年1-4月,中国乘用车激光雷达安装量达48.5万颗,同比大增50.7%。分OEM看,自主品牌安装量最高,达28.6万颗,同比增长54.0%,主要受问界M9、智界R7、腾势D9等车型拉动。激光雷达配置方案根据单车搭载颗数,主要可分为1颗、2颗、3颗、4颗方案,其中以单颗LiDAR方案为主。2025年1-4月,单颗LiDAR方案车型安装量为41.9万颗,同比增长82.9%,主要受小米SU7、问界M9、智界R7等车型销量拉动;2颗方案主要搭载车型包括小鹏G6、问界M8等;3颗方案主要搭载车型包括阿维塔12、蔚来ET9等;4颗方案安装量同比增长最快,主要受问界M9、享界S9等拉动。

2025年1-4月中国乘用车激光雷达安装量/分装配方案,单位:万颗

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2025年6月版)》

01 专题洞察

专题一:2025年Q1车型传感器配置分析

2025年Q1整体中国乘用车销量

2025年Q1整体中国乘用车ADAS传感器配置-分等级

2025年Q1中国乘用车ADAS传感器配置-L2级别

2025年Q1中国乘用车ADAS传感器配置-L2级别主销车型配置对比

2025年Q1中国乘用车ADAS传感器配置-L2+级别

2025年Q1中国乘用车ADAS传感器配置-L2+级别主销车型配置对比

2025年Q1中国乘用车ADAS传感器配置-L2.5级别

2025年Q1中国乘用车ADAS传感器配置-L2.5级别主销车型配置对比

2025年Q1中国乘用车ADAS传感器配置-L2.5级别主销车型配置对比

2025年Q1中国乘用车ADAS传感器配置-L2.9级别

2025年Q1中国乘用车ADAS传感器配置-L2.9级别主销车型配置对比

02 市场趋势

2.1 趋势:以比亚迪为代表的厂商推动下,AK2超声波雷达需求将激增

2.1.1 国内AK2超声波雷达代表厂商

2.1.2 AK2超声波雷达厂商案例:豪恩汽电

2.1.3 AK2超声波雷达厂商案例:辅易航

2.1.4 AK2超声波雷达厂商案例:佑航科技

2.1.5 AK2超声波雷达厂商案例:极海

03 新车研究

3.1 比亚迪海狮07DM-i

3.1.1 智舱亮点

3.1.2 智驾亮点

3.2 吉利银河星耀8

3.2.1 智舱亮点

3.2.2 智驾亮点

3.3 长安启源Q07

3.3.1 智舱亮点

3.3.2 智驾亮点

3.4 广汽传祺向往M8乾崑

3.4.1 智舱亮点

3.4.2 智驾亮点

3.5 尊界S800

3.5.1 智舱亮点

3.5.2 智驾亮点

04 数据监测

4.1 整体摄像头安装量及同比

4.2 前视摄像头-整体安装量分OEM

4.3 前视摄像头-安装量分价格

4.4 前视摄像头-安装量分品牌及车型

4.5 前视一体机-供应商市场份额

4.6 前视模组-供应商市场份额

4.7 周视摄像头-整体安装量分OEM

4.8 周视摄像头-安装量分价格

4.9 周视摄像头-安装量分品牌及车型

4.10 环视摄像头-整体安装量分OEM

4.11 环视摄像头-安装量分价格

4.12 环视摄像头-安装量分品牌及车型

4.13 环视摄像头-供应商市场份额

4.14 倒车摄像头-整体安装量分OEM

4.15 倒车摄像头-安装量分价格

4.16 倒车摄像头-安装量分品牌及车型

4.17 座舱摄像头(含DMS及OMS)-整体安装量分OEM

4.18 座舱摄像头(含DMS及OMS)-安装量分价格

4.19 座舱摄像头(含DMS及OMS)-安装量分品牌及车型

4.20 行车记录仪摄像头-整体安装量分OEM

4.21 行车记录仪摄像头-安装量分价格

4.22 行车记录仪摄像头-安装量分品牌及车型

4.23 毫米波雷达-整体安装量分OEM

4.24 毫米波雷达-安装量分装配方案

4.25 毫米波雷达-安装量分价格

4.26 毫米波雷达-安装量分品牌及车型

4.27 毫米波雷达-安装情况分频段

4.28 毫米波雷达-前向雷达供应商市场份额

4.29 毫米波雷达-后雷达供应商市场份额

4.30 毫米波雷达-角雷达供应商市场份额

4.31 超声波雷达-整体安装量分OEM

4.32 超声波雷达-安装量分装配方案

4.33 超声波雷达-安装量分价格

4.34 超声波雷达-安装量分品牌及车型

4.35 激光雷达-整体安装量分OEM

4.36 激光雷达-安装量分装配方案

4.37 激光雷达-安装量分价格

4.38 激光雷达-安装量分品牌及车型

4.39 激光雷达-供应商市场份额

05 新闻事件

5.1 采埃孚推出AI Road Sense道路感知系统

5.2 思特威推出全局快门图像传感器

佑驾创新智能座舱DMS项目通过ASPICE CL3评估

天瞳威视与越南VinFast开展交流合作

天瞳威视与禾赛科技达成战略合作

广和通为云深处机器人提供双目视觉算法

蔚来新ET5、ET5T搭载赛恩领动4D成像雷达

恩智浦推出第三代成像雷达处理器

大陆集团推出第六代毫米波雷达

大陆集团累计生产雷达2亿个

楚航科技与E-Intelligence达成战略合作

上海蛮酷科技获最新一轮融资

均联智行推出CPD儿童遗留监测产品

理想L系列全系标配禾赛ATL全天候激光雷达

长城汽车欧拉新车搭载禾赛激光雷达

Aeva推出Aeva Eve 1系列高精度传感器

禾赛发布2025Q1财报:营收同比增长46.3%

禾赛科技多家合作与Uber达成合作

速腾聚创与库犸科技达成战略合作

纳芯微推出纯固态Flash激光雷达M60