L2 级时代,国际 ADAS Tier 1 凭借先发技术优势垄断市场;而当行业跨入 L2 + 及以上(L2+、L2.5、L2.9)高阶赛道,国内ADAS Tier1依托三大核心能力实现破局 —— 中端算力芯片的效能优化、端到端架构的算法硬件协同、本土化场景的快速响应,逐步成为市场主导力量。

这种产业质变直接反映在国内ADAS Tier1的持续扩容中:2022 年佐思汽研首份国内ADAS Tier1报告仅覆盖 7 家企业,聚焦基础功能落地;2023 年增至 12 家,纳入算法驱动型新势力;2024 年扩展至 20 家,覆盖跨界转型玩家;2025 年增加到25 家。

佐思汽研通过系统解构国内 25 家ADAS Tier 1 厂商 2024-2025 年的战略布局(全球化拓展、技术跨界)、技术路径(芯片选型、端到端智驾迭代)、产品组合策略(智驾解决方案、行泊一体/舱驾一体/中央计算平台等域控产品),总结出七大演进趋势:

趋势 / 01

L2.5/L2.9 崛起,成为新车装配率最多且增速最快的细分市场

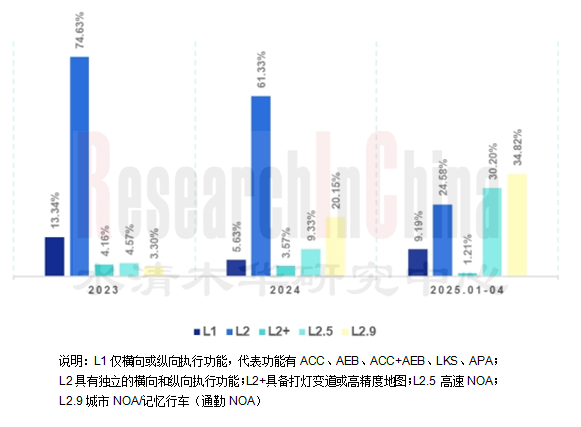

从增量市场(新上市车辆数据)来看,2023-2025 年期间,国内乘用车智能驾驶装配格局呈现显著分化趋势。L2.5/L2.9 级智能驾驶功能实现跨越式增长,2023 年新上市车型中,L2.5 和 L2.9 级智驾的装配率分别仅为 4.57% 和 3.3%,但到 2025 年 1-4 月,搭载 L2.5 级智驾的新车占比飙升至 30.20%,L2.9 级更是达到 34.82%,展现出强劲的市场渗透力。

而L1-L2 级传统智能驾驶功能的装配率持续走低,反映出消费者对更高阶智驾功能的需求偏好正在重塑市场结构。

2023-2025年(1-4月)国内新上市乘用车ADAS功能(分级别)装配率

来源:佐思汽研《2025年ADAS及自动驾驶Tier1研究报告-国内篇》

趋势 / 02

2024-2025年智驾迈入“普及拐点”,从“高端选配” 转向“全民标配”

2023年中端及高端车型是L2.9 ADAS功能的重要目标市场,从装配率来看,25-30万元及30万元以上的车型装配率较高。其中,25-30万元价格区间车型L2.9装配率最高,由2023年的23.4%增长到2025年1-4月的53.5%; 50万元以上高端车型L2.9装配率增速最快,由2023年的7.5%增加到2025年1-4月的32.2%。

此外,随着智能驾驶技术路线逐渐清晰,众多车企在技术路径、开城规模、落地速度和成本等方面密集发力城市NOA,竞争进入白热化阶段。L2.9自2024年开始出现了下探趋势,同年首次进入到“15-20”万元区间,2025 年进一步下沉至 “10-15 万元” 区间。说明用户对高级别自动驾驶的认可度和接受度在逐渐增加,高阶自动驾驶也体现了众多车企的核心竞争力。

2024-2025年国内L2.9级ADAS功能乘用车(按价格段)装配量及装配率

来源:佐思汽研《2025年ADAS及自动驾驶Tier1研究报告-国内篇》

趋势 / 03

ADAS Tier 1逐步形成五大竞争阵营

经过多轮市场角逐,国内智能驾驶 Tier1 已逐步形成五大竞争阵营,各阵营依托差异化技术路径与资源禀赋,构建独特市场竞争力:

•阵营一:本土老牌 Tier1 全栈方案转型派

以德赛西威、经纬恒润为典型代表,凭借长期积累的硬件研发经验与稳定客户基础,聚焦“硬件 - 软件 - 服务” 全栈能力构建。通过强化智能驾驶软件开发(如感知算法迭代、规控策略优化),从传统硬件供应商向软硬件一体化方案提供商转型,以 “全产品线覆盖 + 客户生态沉淀” 为壁垒,深度绑定自主及合资车企的智驾系统升级需求。

•阵营二:国际 Tier1 本土化渗透派

以博世、大陆、安波福为核心,依托全球化技术研发体系,长期主导国内L2 级 ADAS 市场(如基础 ACC、AEB 功能)。伴随高阶辅助需求崛起,通过“技术授权 + 本土协同” 模式,与国内车企、ADAS 初创企业合作,加速智驾方案本土化适配,同步布局 L2+/L2.5/L2.9 等高阶辅助场景,延续市场话语权。

•阵营三:算法驱动型 Tier1

技术延伸派以福瑞泰克、知行科技、卓驭、轻舟智航、Momenta、商汤绝影为代表,发源于算法 / 软件核心能力(如端到端规控、视觉感知算法),通过 “技术向下延伸”策略,纵向整合传感器(如定制化摄像头、激光雷达适配)、域控制器硬件研发,横向拓展智能驾驶全栈解决方案。以 “软件定义智驾” 为核心,聚焦 L2 + 及以上高阶市场,凭借算法迭代速度与场景适配性,逐步成为主流供应商。

•阵营四:科技企业

华为、百度等为代表的科技公司已成为国内新型头部Tier 1,具备软硬件全栈解决方案。

•阵营五:跨界转型派

从汽车零部件其他领域跨界切入,典型如华勤、天准科技、科博达等企业。2019-2022 年汽车新四化浪潮中,基于原有供应链资源,布局智驾域控制器产品线,通过 “硬件研发 + 生态合作”(联合算法公司补足软件能力),快速切入智能驾驶硬件配套市场,填补传统零部件与智驾系统的能力衔接空白。

各阵营围绕技术壁垒(全栈 / 算法 / 硬件)、市场定位(L2-L2.9)、生态协同(车企绑定 / 跨界合作) 形成差异化竞争,共同推动国内智能驾驶 Tier1 生态从 “硬件依附” 向 “技术自主”、从 “功能覆盖” 向 “场景深耕” 进阶。

趋势 / 04

全球化布局加速,国内ADAS Tier 1 开启出海新征程

在辅助驾驶2.0时代,技术迭代速度与本土化响应能力成为竞争新要素。中国企业凭借在智能座舱、域控制器等领域的快速创新(如舱驾一体方案、多传感器融合算法 ),以及规模化生产带来的成本优势,正打破过去传统供应链格局。

对于国内头部 ADAS Tier 1 企业而言,依托稳定增长的现金流与深厚的技术积累,加速全球化布局已成为其突破市场天花板、提升国际竞争力的核心战略。

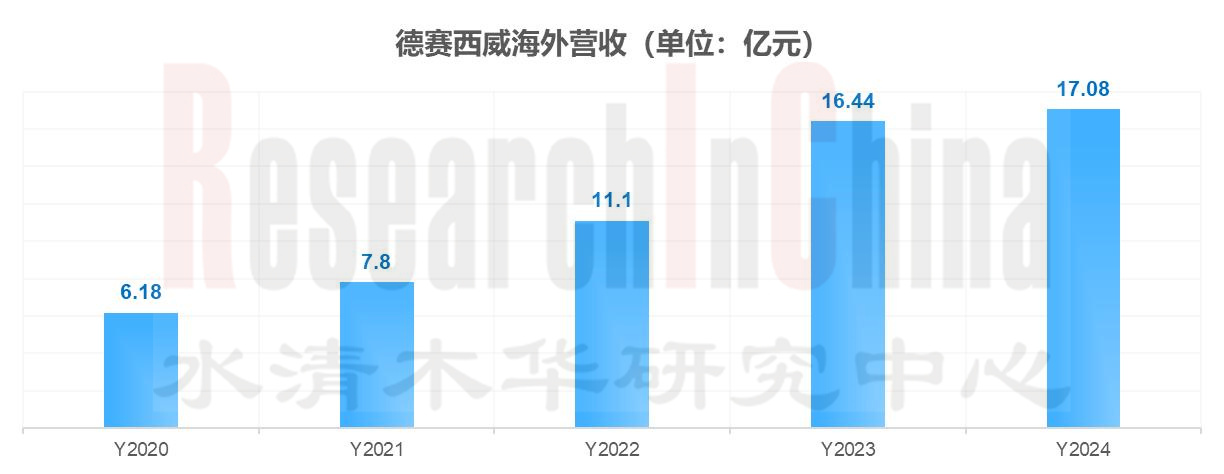

以德赛西威例,通过 “产品适配 + 属地深耕 + 生态整合” 的组合策略,正在构建具有全球竞争力的智能驾驶解决方案体系。在财务数据方面,2020-2024年海外营收年年攀升,2024年海外实现了17.08亿元,过去四年复合增长率为28.9%。

德赛西威海外营收

来源:德赛西威

在海外市场产品布局方面,德赛西威等企业已经成为海外车企寻求 “智能化升级” 的重要合作对象。2025年4月,其展示了与英伟达、高通深度合作构建 “芯片平台 + 智能方案” 协同模式。

德赛西威2025年4月推出 4 款海外定制域控制器,锚定区域市场差异化布局

来源:佐思汽研整理

趋势 / 05

中端算力智驾芯片崛起,成为平衡性能与成本的核心载体

佐思汽研对 2024-2025 年国内 25 家 ADAS Tier 1 新方案的调研显示,L2.5/L2.9 功能的核心算力需求集中在80-150TOPS(车规级 AI 算力),这一区间恰是中端芯片的主战场 —— 相比高端芯片(300TOPS 以上),其单位算力成本降低 60% 以上,且能通过算法优化实现 90% 以上的场景覆盖度,精准匹配主流市场 “性能不缩水、成本可承受” 的需求。

当前国内智驾芯片市场已形成地平线、高通、英伟达的核心三角生态,但三者的定位呈现显著分化:

•英伟达 Orin 系列仍主导高端市场(30 万元以上车型),凭借 CUDA 生态与高算力(254-2000TOPS)支撑全场景 L2 + 至 L4 功能,但 BOM 成本较高,难以下沉至主流市场;

•高通 Snapdragon Ride Flex 系列依托移动芯片的异构计算优势,在 “舱驾一体” 场景中占据一定份额,其车规级量产周期与生态适配性仍需突破;

•地平线征程 6 系列(J6E/J6M)成为国产化替代的核心载体:超半数2024-2025新推出的智驾方案选择地平线 J6E/J6M 系列芯片,形成 “算法优化驱动算力效能提升,硬件成本适配中端市场需求” 的技术路径,呈现“智驾算法做加法、算力配置做减法” 的差异化发展逻辑 ,通过算法创新弥补算力边际成本,实现性能与成本的平衡。

2024-2025年25家ADAS Tier 1新一代智驾方案:智驾芯片选型对比图谱

来源:佐思汽研《2025年ADAS及自动驾驶Tier1研究报告-国内篇》

趋势 / 06

端到端加速演进,国内智驾产业链正从“算力军备竞赛”向“算法 - 硬件协同优化”转型

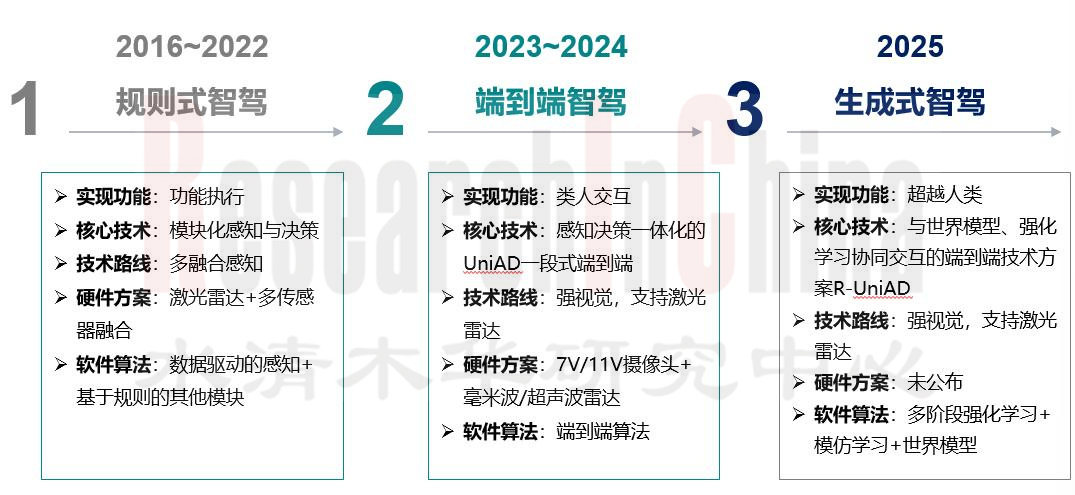

2023年起端到端大模型加速演进,国内智驾产业链正从 “算力军备竞赛”向 “算法 - 硬件协同优化”转型,各大智驾芯片企业通过生态化布局,推动智驾技术向更广泛市场下沉。从量产交付节奏来看,头部ADAS Tier 1厂商已在2024-2025年实现基于端到端大模型架构的量产突破,覆盖问界、智己、魏牌新蓝山、理想等众多车型。

在技术演进维度,ADAS Tier 1通过架构迭代与模型升级加速突破。2023-2024年商汤绝影从“感知一体化” 向UniAD 一段式端到端跃迁,并于2025年推出生成式智驾方案,引入强化学习,借“世界模型+强化学习”赋予车辆长思维链推理能力,实现类人级博弈决策。2025年4月,轻舟智航官宣基于地平线 J6M 单芯片的一段式端到端方案。

•商汤绝影 R-UniAD 方案:创新性引入世界模型 + 强化学习,构建生成式智驾新范式。通过 "绝影开悟" 世界模型通过3D重建和物理建模,精准模拟现实世界的物理定律、交通规则和运动规律,构建类似围棋棋盘的“虚拟环境”,强化学习通过反复模拟问题场景,优化端到端模型,解决特定场景问题并实现泛化,突破了人类驾驶行为的上限,还降低了数据采集的成本和风险。预计2025年底,该智驾方案将规模化量产上车。

商汤绝影端到端自动驾驶演进图

来源:佐思汽研《2025年ADAS及自动驾驶Tier1研究报告-国内篇》

•轻舟智航基于单征程芯片的一段式端到端方案:软件算法上针对端到端技术因黑盒特性带来的安全隐患,轻舟智航将已得到充分量产验证的「时空联合规划」经验融入One Model 端到端模型设计中。同时在线模型训练阶段,引入安全对齐机制,在离线训练层面,采用基于运动模拟的世界模型。从模型架构设计、训练策略,到技术基建,确保整个端到端模型既可以充分发挥灵活、上限高的优势,又可以做到下限高、更安全。

•Momenta R6飞轮大模型: 2024年规模化落地一段式端到端,实现全国都能开,2025年下半年将发布基于强化学习的R6飞轮大模型,引入强化学习进行模型训练。

•东软睿驰2024年底推出新一代二段式端到端大模型解决方案:AI Co-Driver世界还原模型+AI Planner决策规划模型

东软睿驰全栈自研的端到端大模型架构一方面基于AI Co-Driver世界还原模型,通过异构传感器融合,将真实物理世界映射为高维度向量数据,为决策提供基础;另一方面基于AI Planner决策规划模型,结合物理定律与人类常识建模,实现复杂场景的闭环博弈。同时,为解决AI大模型技术的“黑箱原理”、调试难度高、可解释性差等难题,建立了大模型应用的Safety Layer内生安全层,旨在将符合高级辅助驾驶安全要求的功能安全机制、预期功能安全机制和安全开发全流程质量体系,赋能至所有L2级别辅助驾驶产品,显著提升整体安全水平。

东软睿驰新一代端到端大模型解决方案

来源:东软睿驰

趋势 / 07

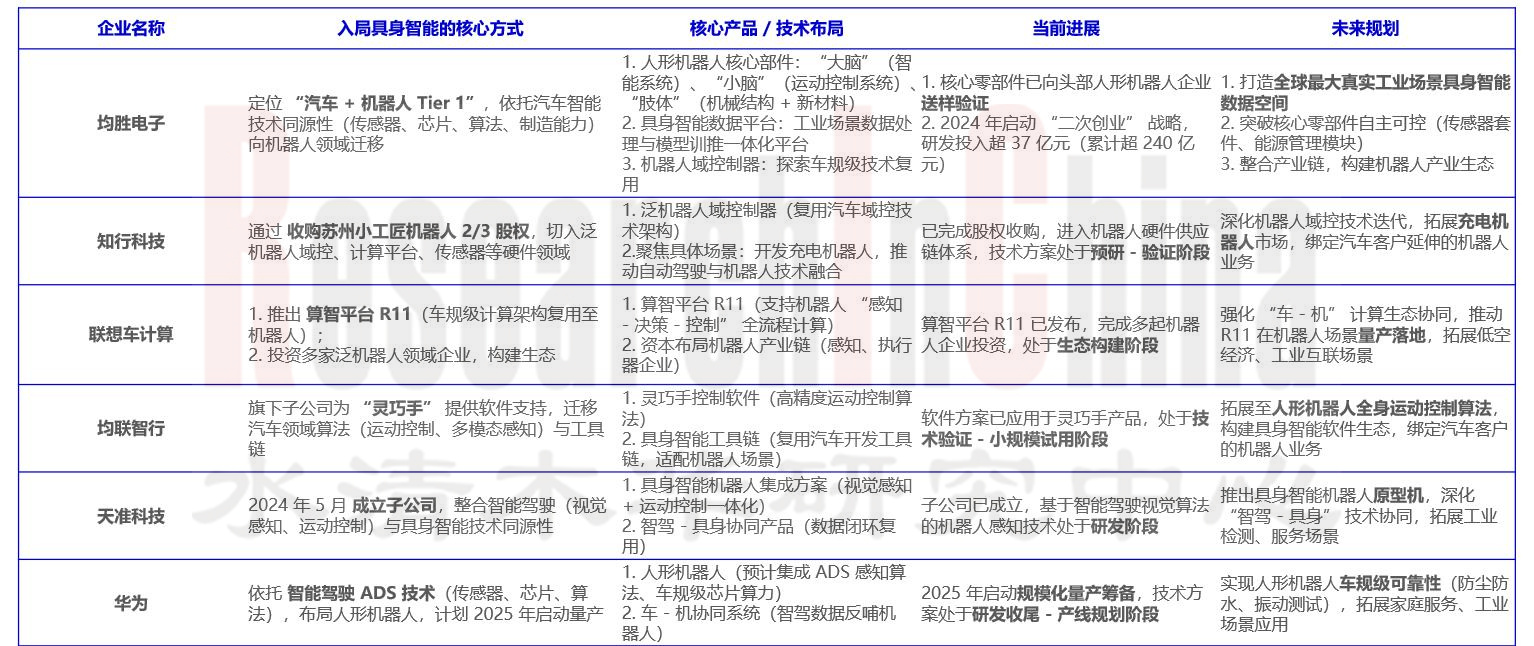

ADAS Tier 1 加速布局具身智能,寻求技术同源驱动下的第二增长曲线

ADAS Tier 1入局具身智能赛道的本质是通过 “汽车智能化技术外溢” 构建新增长极。智能驾驶与具身智能在传感器(激光雷达 / 摄像头)、算力平台(车规芯片)、算法(路径规划 / 运动控制) 层面高度复用,ADAS Tier 1 凭借 “车规级技术积累” 可以切入泛机器人领域。布局的产品来看,可以分为“硬件迁移”+“软件赋能”,从入局的方式来看包括收购/投资/建立子公司等。

ADAS Tier 1切入具身智能新赛道的部分玩家对比

来源:佐思汽研《2025年ADAS及自动驾驶Tier1研究报告-国内篇》

•知行科技入局具身智能方式解析

知行科技凭借收购相关企业,锚定充电等具体应用场景,精准切入机器人赛道。知行科技全资子公司,艾摩星机器人于2025年3月挂牌运营,融合自动驾驶与机器人技术,瞄准具身智能市场。2025年5月12日,艾摩星机器人收购小工匠2/3股份,成为控股股东。

知行科技具身智能产品规划

来源:佐思汽研《2025年ADAS及自动驾驶Tier1研究报告-国内篇》

•联想车计算在泛机器人领域的布局

联想车计算2025年5月推出泛机器人智算平台RH1,该域控拥有高达2000TOPS DL算力,支持FP4针对 LLM 和 VLM 提供 Drive-LLM 支持,可加速端侧部署和性能优化,为多模态智能应用提供坚实基础。此外,联想车计算通过“资金支持+技术输出 + 联合开发”模式战略投资多家泛机器人公司,在泛机器人多个领域实现规模化应用。

联想车计算泛机器人智算平台RH1

来源:联想车计算

中国智能驾驶产业正经历从技术验证到价值兑现的关键转折,中端算力芯片驱动的成本优化、端到端架构引领的算法硬件协同、全球化布局加速的生态突围,以及具身智能开启的技术外溢效应,共同构建产业升级的核心动能。

01 ADAS国内市场深度分析

2023-2025国内乘用车ADAS系统装配量及装配率(1)

2023-2025国内乘用车ADAS系统装配量及装配率(2)

2024-2025乘用车L2 ADAS系统装配量及装配率(1)

2024-2025乘用车L2 ADAS系统装配量及装配率(2)

2024-2025乘用车L2+ ADAS系统装配量及装配率(1)

2024-2025乘用车L2+ ADAS系统装配量及装配率(2)

2024-2025乘用车L2.5 ADAS系统装配量及装配率(1)

2024-2025乘用车L2.5 ADAS系统装配量及装配率(2)

2024-2025乘用车L2.9 ADAS系统装配量及装配率(1)

2024-2025乘用车L2.9 ADAS系统装配量及装配率(2)

2023-2025国内乘用车 ADAS系统方案

2023-2025国内乘用车L2 ADAS系统方案

2024国内主要新上市乘用车车型L2ADAS系统方案

2023-2024国内乘用车L2+ADAS系统方案

2024国内主要新上市乘用车车型L2+ADAS系统方案

国内乘用车L2.5 ADAS系统方案(1)

2024国内主要新上市乘用车车型L2.5ADAS系统方案

2023-2024国内乘用车L2.9 ADAS系统方案

2024国内主要新上市乘用车车型L2.9ADAS系统方案

2023-2025中国智驾市场四大趋势

国内Tier 1 竞争格局探索(1)

国内Tier 1 竞争格局探索(2): L2/L2+智驾供应商市场分析

国内Tier 1 竞争格局探索(3): L2.5/L2.9智驾供应商市场分析

国内Tier 1 竞争格局探索(4): 智驾芯片供应商市场分析

国内Tier 1 竞争格局探索(5):智驾方案解析

国内Tier 1 竞争格局探索(6):ADAS系统配套车型分析

02 Tier 1 产品及解决方案对标分析

国内ADAS Tier 1企业2025年6大战略重点

趋势一:

趋势二:

趋势三:

趋势四:

趋势五:

国内主要 Tier1 毫米波雷达布局对比

国内主要Tier1前视摄像头布局对比

Tier1前视摄像头产品演进趋势1

国内主要Tier1激光雷达布局对比

激光雷达产品演进方向分析

国内主要 Tier1 域控制器/计算平台对比(1)

国内主要 Tier1 域控制器/计算平台对比(2)

...............

国内主要 Tier1 域控制器/计算平台对比(6)

国内主要 Tier1 智能驾驶解决方案对比(1)

国内主要 Tier1 智能驾驶解决方案对比(2)

...............

国内主要 Tier1 智能驾驶解决方案对比(7)

03 Tier 1 产品及解决方案研究

3.1 德赛西威

德赛西威简介

德赛核心业务布局

德赛西威2025战略重点

德赛西威2024年经营情况一览

公司2024年研发投入及重点研发项目

2024年德赛西威供应链分布情况及核心客户

德赛西威智能驾驶布局

德赛西威智能驾驶传感器布局

德赛西威前视摄像头产品:17MP

德赛西威前向雷达系列:FRD02/03

德赛西威角雷达系列产品:CRD03P、CRD03H

德赛西威智能驾驶域控制器(1):域控产品演进图

德赛西威智能驾驶域控制器(2)

德赛西威推出新一代中央计算平台:ICPS02H

德赛西威与英伟达、高通深度合作

德赛西威舱驾一体解决方案:ICPS01E

德赛西威智能驾驶合作模式

德赛西威Smart Solution解决方案

德赛西威主要客户和生态合作伙伴

3.2 经纬恒润

经纬恒润简介

经纬恒润经营模式解析

经纬恒润2025年战略重点

经纬恒润出海战略

2024年经营情况一览

经纬恒润2024十大在研项目进展

经纬恒润核心业务

经纬恒润2024智驾领域重点核心技术进展

经纬恒润智能驾驶布局(1)

经纬恒润智能驾驶布局(2)

经纬恒润主要传感器

经纬恒润毫米波雷达布局

经纬恒润4D毫米波雷达参数

经纬恒润推出长距成像雷达LRR615

经纬恒润激光雷达布局

经纬恒润高精定位模块

经纬恒润IFC系列演进历程

经纬恒润行泊一体产品总览

经纬恒润行泊一体域控制器ADCU(1)

经纬恒润行泊一体域控制器ADCU(2)

经纬恒润高阶智驾域控产品:新品

经纬恒润高性能计算平台HPC

经纬恒润中央计算平台:CCP

经纬恒润客户和生态合作伙伴

3.3 百度Apollo

百度Apollo简介

百度在智能驾驶领域的战略布局

百度Apollo商业模式

百度Apollo智能驾驶技术

百度Apollo智能化产品矩阵布局

百度Apollo 智能驾驶传感器布局

百度Apollo 智能驾驶定位+地图

百度Apollo ACU计算平台

百度Apollo 算法+芯片布局(1)

百度Apollo 算法+芯片布局(2)

...............

百度Apollo 算法+芯片布局(8)

百度Apollo 线控底盘技术

百度Apollo智驾解决方案

百度Apollo城区领航辅助 City Driving Max(1)

百度Apollo城区领航辅助 City Driving Max(2)

百度Apollo城区领航辅助-ASD(1)

百度Apollo城区领航辅助-ASD(2)

百度Apollo 行泊一体方案Highway Driving Pro

百度Apollo 泊车方案Apollo Parking

百度Apollo舱驾融通

百度Apollo智能驾驶硬件配置方案—感知

商业模式2:百度Robotaxi商业落地进展(1)

商业模式2:百度Robotaxi商业落地进展(2)

商业模式2:百度Robotaxi商业落地进展(3)

百度Apollo智驾业务合作伙伴

3.4 华为

华为简介

华为智能汽车解决方案BU业务(1)

华为智能汽车解决方案BU业务(2)

华为摄像头产品

华为毫米波雷达(1)

华为毫米波雷达(2)

华为激光雷达(1):96线和192线

华为激光雷达(2):96线和192线

华为激光雷达(3):高精度固态激光雷达

华为激光雷达产品组合及技术演进方向分析

华为MDC智能驾驶计算平台(1)

华为MDC智能驾驶计算平台(2)

华为MDC智能驾驶计算平台(3)

华为MDC智能驾驶计算平台(4)

华为中央超算ADCSC

华为HI全栈智能汽车解决方案(1)

华为HI全栈智能汽车解决方案(2)

华为ADS 1.0

华为ADS 2.0(1)

华为ADS 2.0(2):行车

华为ADS 2.0(3):泊车

华为ADS 2.0(4)

华为ADS 3.0(1):端到端

华为ADS 3.0(2):端到端

华为ADS 3.0(3):ASD3.0 VS. ASD2.0

华为ADS 4.0(1):WEWA架构

华为ADS 4.0(2):传感器硬件配置

华为ADS 4.0(3):ASD4.0 VS. ASD3.0

华为ADS 4.0(4):智驾版本对比

华为智能驾驶路线演进图(ADS1.0→ADS4.0)

华为的量产车型与量产客户

华为在人形机器人赛道的战略目标

华为在人形机器人赛道商业化落地进展

3.5 东软睿驰

东软睿驰简介

东软睿驰自动驾驶产品矩阵

东软睿驰前视智能摄像头(1):X-Cube3.0

东软睿驰前视智能摄像头(2):X-Cube4.0

东软睿驰前视智能摄像头X-Cube系列演进路线图

东软睿驰ADAS 控制器M-box

东软睿驰行泊一体域控制器(1):X-BOX3.0& X-BOX4.0

东软睿驰行泊一体域控制器(2) :X-BOX3.0& X-BOX4.0

东软睿驰行泊一体域控制器(2) :X-BOX 5.0

东软睿驰行泊一体域控制器X-BOX系列产品演进图(1)

东软睿驰行泊一体域控制器X-BOX系列产品演进图(2)

东软睿驰端到端大模型解析(1)

东软睿驰端到端大模型解析(2)

端到端大模型助力于东软睿驰智驾产品矩阵升级(1)

端到端大模型助力于东软睿驰智驾产品矩阵升级(2)

东软睿驰中央计算平台(1)

东软睿驰中央计算平台(2)

东软睿驰SOA软件架构

东软睿驰基础软件NeuSAR(1)

东软睿驰基础软件NeuSAR(2)

东软睿驰智能驾驶合作伙伴和量产客户

3.6 福瑞泰克

福瑞泰克公司简介(1)

福瑞泰克公司简介(2)

福瑞泰克产品矩阵

福瑞泰克2022~2024经营情况分析

福瑞泰克智能驾驶解决方案(1)

福瑞泰克智能驾驶解决方案(2)

福瑞泰克智能驾驶解决方案(3)

福瑞泰克ODIN数智底座:ODIN 1.0→ODIN 3.0

福瑞泰克域控解决方案与演进路线图

福瑞泰克域控解决方案1:ADC15、ADC1x

福瑞泰克域控解决方案2:ADC20

福瑞泰克域控解决方案2:ADC20架构

福瑞泰克域控解决方案3:ADC25-J“智享全民版”

福瑞泰克域控解决方案3:ADC25架构

福瑞泰克域控解决方案4:ADC30

福瑞泰克域控解决方案4:ADC30架构

福瑞泰克域控解决方案5:下一代ADC-X架构

福瑞泰克感知方案配置

摄像头产品:乘用车前视摄像头

摄像头产品:FVC3

福瑞泰克摄像头模组产品 (1)

福瑞泰克摄像头模组产品 (2)

福瑞泰克毫米波雷达

福瑞泰克流媒体、DMS产品

近期动态及量产定点情况

3.7 知行科技

知行科技简介

知行科技战略布局与规划

知行科技创新业务探索:切入机器人赛道

知行科技2024年经营情况一览

知行科技的业务模式

知行科技产品矩阵

知行科技前视一体机:iFC系列

知行科技域控制器产品(1): SuperVison

知行科技域控制器产品(2):iDC100/iDC300/iDC500

知行科技域控制器产品(3):基于地平线J6系列方案 IDC 510Pro/IDC 510

知行科技智能驾驶解决方案

知行科技的智驾技术演进路线图

知行科技自动驾驶算法和软件(1)

知行科技自动驾驶算法和软件(2)

知行科技自动驾驶算法和软件(3)

知行科技自动驾驶算法和软件(4)

知行科技量产车型及主要合作伙伴

3.8 商汤绝影

商汤绝影简介

商汤绝影2025年智驾领域战略重点解析

商汤绝影智驾布局

商汤绝影“舱驾云”三位一体布局

商汤绝影智能驾驶方案

基于地平线J6M芯片方案的五大智驾供应商代表智驾方案对比

基于地平线J6M芯片方案的六大智驾供应商代表量产时间对比

商汤绝影端到端自动驾驶演进图

商汤绝影生成式智驾R-UniAD解析(1)

商汤绝影生成式智驾R-UniAD解析(2)

采用“强化学习+世界模型”深度融合开启端到端智驾新范式的tier 1方案对比

绝影智能仿真工具链和技术创新降本分析

商汤绝影量产情况

3.9 易航智能

易航智能公司简介

易航智能2025战略重点布局

易航智能NOA量产进化路线

易航智能产品矩阵

易航智能“笃行”智驾平台: 城市智驾三个版本

易航智能解决方案1:前视一体机

易航智能解决方案2:行泊一体基础版

易航智能解决方案3:行泊一体旗舰版

易航智能解决方案4:NOA行泊一体算法模型

易航智能专用摄像头

合作模式及动态

3.10 智驾科技

智驾科技简介

MAXIEYE智能驾驶技术开发战略

MAXIEYE智能驾驶业务及规划

MAXIEYE 视觉感知系统

MAXIEYE 智能驾驶全栈技术

MAXIEYE 智能驾驶解决方案

MAXIEYE MAXIPILOT(®)1.0方案

MAXIEYE MAXIPILOT(®)1.0 PLUS方案

MAXIEYE MAXIPILOT®2.0-NOM方案

MAXIEYE 合作伙伴

3.11 Momenta

Momenta公司简介

Momenta 自动驾驶战略

Momenta智驾技术演进路线图

Momenta L4 Robotaxi布局

Momenta智能驾驶解决方案(1)

Momenta 智能驾驶解决方案 (2)

Momenta算法发展路径

Momenta端到端方案解析(1)

Momenta端到端方案解析(2)

Momenta核心算法(1)

Momenta核心算法(2)

Momenta量产上车车型统计

3.12 MINIEYE

MINIEYE公司简介(1)

MINIEYE公司简介(2)

MINIEYE近4年经营情况一览

MINIEYE公司产品矩阵

MINIEYE在智能驾驶领域的产品布局(1)

MINIEYE在智能驾驶领域的产品布局(2)

iPilot系列:iPilot 4及iPilot 4 Plus

iPilot系列:iPilot 2/3/3 plus

iPilot系列:iPilot 1/1 eco/1 plus

iSafety产品:D2

iPilot 1行泊一体硬件结构

iPilot 1行泊一体系统构成

iPilot 1行泊一体分时复用

2022-2025年动态、客户及发展方向

3.13 鉴智科技

鉴智科技公司简介

鉴智核心技术

鉴智双目立体视觉技术

鉴智智驾解决方案概览

基于征程6系列PhiGo Pro自动驾驶解决方案

PhiGo Pro智驾方案详解:基于J6E

鉴智端到端大模型解析(1)

鉴智端到端大模型解析(2)

鉴智端到端大模型解析(3)

PhiGo Pro单J5版(1)

PhiGo Pro单J5版(2)

PhiVision 1.0(1)

解决方案:PhiVision 1.0(2)

PhiVision 2.0

PhiMotion1.0

PhiMotion2.0

PhiCMS

摄像头产品

鉴智机器人产业链定位

近期动态及合作伙伴

3.14 四维图新

四维图新简介

四维图新四大业务主线(1)

四维图新四大业务主线(2)

面对行业五大趋势,四维图新产品技术新布局

四维图新2025年智驾领域战略布局

四维图新2024经营情况分析

四维图新智能驾驶产品矩阵

四维图新产品规划

四维图新行泊一体方案(1)

四维图新行泊一体方案(2)

四维图新行泊一体新产品:基于SA8620/SA8650

四维图新舱泊一体产品:SA8255 芯片方案

四维图新舱行泊一体产品:AC8025+J3

四维图新舱驾一体域控解决方案

四维图新应用服务能力

四维图新生态伙伴

四维图新主要客户和合作方

四维图新的量产车型

3.15 轻舟智航

轻舟智航简介

轻舟智航“双擎战略”

轻舟智航在智能驾驶领域的产品矩阵

轻舟智航Robobus布局

轻舟智航智驾方案演进图

轻舟发布基于单征程6M端到端城市NOA方案

轻舟智航基于地平线J5系列与J6系列智驾方案对比分析

轻舟智航端到端One Model架构解析

轻舟智航中高阶智驾产品及方案-基于征程®6 (1)

轻舟智航中高阶智驾产品及方案-基于征程®6 (2)

轻舟智航中高阶智驾产品及方案-基于征程®5 (1)

轻舟智航中高阶智驾产品及方案-基于征程®5 (2)

轻舟智航核心智驾技术(1)

轻舟智航核心智驾技术(2)

轻舟智航数据和模型训练闭环

轻舟智航合作伙伴

3.16 卓驭科技

卓驭公司简介

发展历程

卓驭车载产品布局:硬件

卓驭车载产品布局:摄像头产品

卓驭车载产品布局:惯导三目及激光雷达总成(1)

卓驭车载产品布局:惯导三目及激光雷达总成(2)

卓驭车载产品布局:车载补盲雷达—知周

智能驾驶域控制器(1)

智能驾驶域控制器(2)

卓驭成行平台

卓驭成行平台智驾解决方案演进图

卓驭端到端世界模型解析

基于端到端世界模型生成式智驾方案GenDrive

卓驭两段式端到端解析

卓驭一段式可解释端到端解析

卓驭VLA大模型及L3/L4智驾规划

卓驭科技端到端量产客户

卓驭科技合作量产车型

3.17 地平线

地平线简介(1)

地平线简介(2)

地平线智能驾驶团队组织架构调整

智能驾驶解决方案(1)

智能驾驶解决方案(2)

地平线智驾芯片系列

地平线 J6系列成为众多车企的选择

基于地平线J6M芯片方案的智驾供应商解决方案对标分析

3.18 元戎启行

元戎启行产品布局与战略部署

元戎启行智驾演进路线图

智驾解决方案(1)

智驾解决方案(2)

智驾解决方案(3)

元戎前沿技术布局

元戎推出VLA模型

元戎VLA模型架构

元戎启行量产车型

3.19 均胜电子

均胜电子简介

均胜电子产品和解决方案组合

均胜电子2024经营情况一览

均联智行与均胜电子的关系

均联智行简介

均联智行2025-2026战略布局重点

均联智行行泊一体域控产品

均联智行前视一体机:nCam系列

均联智行舱驾一体解决方案:nCCU系列

3.20 华勤科技

华勤科技简介

华勤科技2024年经营情况分析

华勤在汽车电子领域的产品布局

华勤智驾域控产品:基于地平线J6E/J6M

华勤其他智驾硬件产品

3.21 天准科技

天准科技简介

天准科技2024营收表现分析

天准科技在泛机器人领域的布局

天准科技在智能驾驶领域的布局

天准-乘用车前端市场域控产品解析

天准-L4域控产品解析:TADC-Orin-2

3.22 联想车计算

联想车计算简介

联想车计算智能驾驶产品布局

联想车计算智能驾驶产品量产节奏与客户

联想车计算在泛机器人领域的布局

3.23 科博达

科博达简介

科博达2024年经营情况一览

科博达在智能驾驶领域的布局(1)

科博达在智能驾驶领域的布局(2)

科博达在智能驾驶领域的布局(3)

3.24 保隆科技

保隆科技简介(1)

保隆科技简介(2)

保隆科技2025经营重点

2024年保隆科技经营情况一览

保隆科技在智能驾驶领域的布局(1)

保隆科技在智能驾驶领域的布局(2)

保隆科技智能驾驶解决方案

保隆科技行泊域控产品

保隆科技前视一体机(1)

保隆科技前视一体机(2)

保隆科技毫米波雷达产品

保隆科技超声波雷达产品

3.25 千里科技

千里科技简介

千里科技智驾方案及路线图

千里科技定位及战略

04 Tier 1产业链竞合关系探索

国内智能驾驶汽车市场供应链关系梳理

国内Tier 1与主机厂合作模式探索(1)

国内Tier 1与主机厂合作模式探索(2)

国内Tier 1与主机厂合作模式探索(3)

国内Tier 1与主机厂合作模式探索(4)

国内Tier 1 与芯片商的合作模式探索

国内Tier 1 软件开发与合作探索(1)

国内Tier 1 软件开发与合作探索(2)