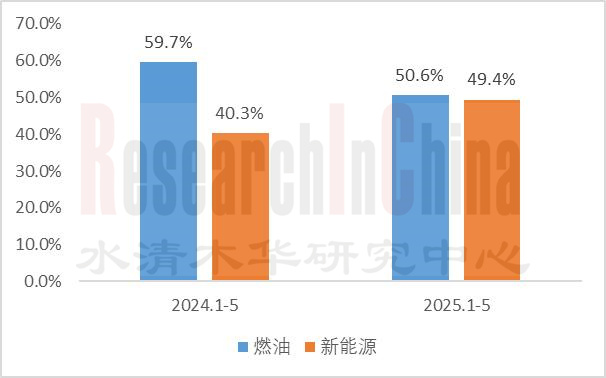

2025年1-5月,中国乘用车新车零售量达844.7万辆,同比增长6.6%。其中,燃油车零售量占比达50.6%,TOP5品牌包括大众、丰田、吉利汽车、本田和长安。新能源车零售量占比达49.4%,较去年同期增长9.2个百分点,主要受比亚迪、吉利银河、五菱等拉动。

2025年1-5月中国乘用车新车销量占比情况-分燃油类型

来源:佐思汽研《中国汽车智能辅助驾驶技术与数据趋势月度监测报告(2025年7月版)》

就ADAS功能看,燃油车L2功能标配装配率均在40%以上,且燃油车在智能化方面也在追赶中,其L2.5功能标配装配率呈增长趋势,由去年0.9%增至1.2%,主要受奔驰、别克、荣威等拉动。其中奔驰燃油车L2.5功能标配装配率24.0%,较去年同期增长5.9个百分点;别克燃油车L2.5功能标配装配率2.6%,较去年同期增长2.6个百分点。

2025年1-5月中国燃油车整体智能辅助驾驶功能(标配)配置情况

来源:佐思汽研《中国汽车智能辅助驾驶技术与数据趋势月度监测报告(2025年7月版)》

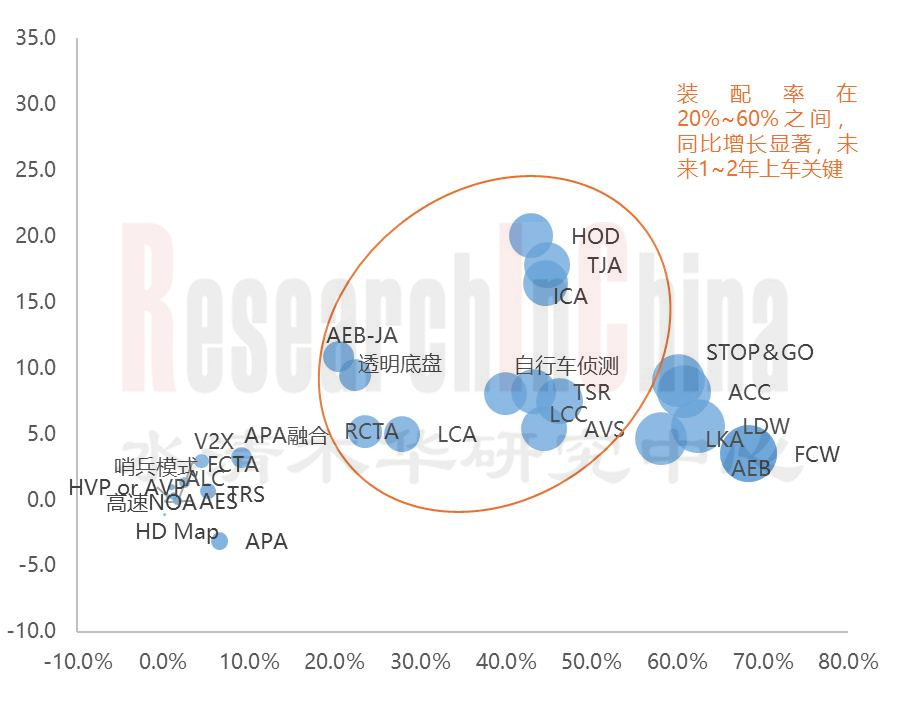

横向控制功能中,燃油车普及率最高的为LKA功能,标配装配率达58.1%;增速最快的为LCC,较去年同期增长7.5个百分点,主要受长安CS75 PLUS、昂科威、凯美瑞拉动。纵向控制功能中,燃油车普及率最高的为AEB功能,标配装配率达68.3%;增速最快的为STOP&GO,较去年同期增长9.1个百分点,主要受昂科威、宝马3系、速腾拉动。

2025年1-5月,燃油车高速NOA功能标配装配量达5.1万辆(以合资车为主,占比97.6%),装配率1.2%。其中,合资燃油车高速NOA标配装配率1.9%,较去年同期增长0.5个百分点,主要受奔驰E级、世纪、雅阁拉动。自主燃油车高速NOA标配装配率0.1%,较去年同期持平,代表车型包括荣威RX5、博越L、坦克500等。

除提高燃油车高速NOA搭载外,主机厂也在积极和中国供应商合作,推动燃油智能辅助驾驶配置向全场景NOA演进。

例如2025年7月预售的奥迪A5L Sportback,搭载乾崑ADS 3.0 辅助驾驶系统。行车方面,城区领航可识别“鬼探头”场景,高速NOA自动进出匝道的成功率达99.6%,并可通过V2X技术提前300米感知施工路段。泊车方面具备100米循迹倒车、跨层泊车代驾、陌生地库自动建图泊车等功能。

一汽-大众于2025年3月宣布“三步走智能辅助驾驶路线图”:智能辅助驾驶1.0可覆盖全国90%的城市路段和95%的高速路段,全新探岳L便是此阶段的成果;智能辅助驾驶2.0达到95%的城市路段和100%的高速路段覆盖,预计在2025年9月上线;智能辅助驾驶3.0将实现城市路段和高速路段的100%全覆盖领航,计划2026年落地。

2025年3月,奇瑞发布“猎鹰智能辅助驾驶”系统,并宣布到2025年其全系车型(包括燃油车)都将标配该系统。2025年,捷途两款燃油车X70L和旅行者将搭载猎鹰500,实现高速NOA、城市记忆领航、记忆泊车等功能。

实现高速NOA/城市NOA主要燃油车型配置对比

来源:佐思汽研《中国汽车智能辅助驾驶技术与数据趋势月度监测报告(2025年7月版)》

从底层技术上看,燃油车主要通过创新硬件架构、算法优化等方式,实现智能化升级。

例如奔驰MB.OS操作系统采用域控制架构,整合智能辅助驾驶、座舱、车身控制域、行车与充电域四大功能域。该架构下的L2++系统采用端到端大模型,无需激光雷达即可实现车位到车位的全场景智能辅助驾驶。可实现“车位到车位”全场景自动驾驶。该架构短期内以纯电车型为主,长期将通过技术迭代逐步覆盖部分燃油车。

奥迪A5L Sportback借助PPC平台的E³ 1.2电子架构,将传统燃油车分散的ECU设计整合为动力域、智能辅助驾驶域、座舱域、车身域、能源域等五个域控制器,使得数据传输的效率大幅提升。同时通过48V轻混系统,为传感器(激光雷达、摄像头)和计算单元提供独立、稳定的电力,避免发动机启停导致的供电波动。

奇瑞通过中央数字架构“星枢数字基座”,将传感器、计算平台、执行器等硬件接口标准化,实现低延时通信。并通过风冷加辅助散热,解决域控、大算力元件的散热问题。同时,基于“猎鹰智能辅助驾驶”平台开发融合式端到端算法,整合视觉、雷达等多源感知数据,支持高速NOA、城市记忆领航等功能在燃油车与纯电车上的统一部署。

2025年4月预售的第四代博越L,采用GEEA 3.0电子电气架构,将传统14个域控制器整合为2个中央计算单元,线束长度减少至1.8公里,数据传输速率提升至10Gbps,支持超过1000项功能的FOTA升级(覆盖动力、底盘、车身三大域)。搭载星睿 AI 云动力模型,在辅助驾驶模式下可实时感知温度、坡度、导航等要素,并根据用户驾驶偏好自动调整油门响应、空调和换挡逻辑等。

01 专题洞察

专题一:25年1-4月燃油车型智能辅助驾驶配置(标配)分析

2025年1-4月销量-整体

燃油车2025年1-4月销量-CAR

燃油车2025年1-4月销量-SUV

燃油车智能辅助驾驶主要功能装配率-整体

燃油车智能辅助驾驶主要功能装配率-合资VS自主

燃油车智能辅助驾驶主要功能装配率-价格区间

燃油车智能辅助驾驶主要功能装配率-CAR级-合资VS自主

燃油车智能辅助驾驶主要功能装配率-CAR级-紧凑型车:合资VS自主

燃油车智能辅助驾驶主要功能装配率-CAR级-中型车:合资VS自主

燃油车智能辅助驾驶主要功能装配率-CAR级-中大型车:合资VS自主

燃油车智能辅助驾驶主要功能装配率-CAR级:总结

燃油车智能辅助驾驶主要功能装配率-SUV级:合资VS自主

燃油车智能辅助驾驶主要功能装配率-SUV级-紧凑型SUV:合资VS自主

燃油车智能辅助驾驶主要功能装配率-SUV级-中型SUV:合资VS自主

燃油车智能辅助驾驶主要功能装配率-SUV级-小型SUV:合资VS自主

燃油车智能辅助驾驶主要功能装配率-SUV级:总结

燃油车智能辅助驾驶配置趋势分析一:从高速NOA向全场景NOA演进(1)

燃油车智能辅助驾驶配置趋势分析一:从高速NOA向全场景NOA演进(2)

燃油车智能辅助驾驶配置趋势分析一:从高速NOA向全场景NOA演进(3)

燃油车智能辅助驾驶配置趋势分析一:从高速NOA向全场景NOA演进-相关车型配置对比

燃油车智能辅助驾驶配置趋势分析二:高阶泊车功能装配率提升,宝马、大众领跑

燃油车智能辅助驾驶配置趋势分析三:未来3-5年,V2X装配率有望快速攀升

专题二:主机厂OTA追踪(2025年6月)

1.2.1 2024年6月-2025年6月OTA整体情况

1.2.2 2024年6月-2025年6月OTA整体情况-分品牌(1)

1.2.3 2024年6月-2025年6月OTA整体情况-分品牌(2)

1.2.4 2025年6月OTA亮点功能介绍(1)

1.2.4 2025年6月OTA亮点功能介绍(2)

1.2.5 智己汽车推送 IMOS 3.6.0,IM AD 算法再升级

1.2.6 问界M9 OTA升级,智能驾驶辅助进阶

1.2.7 腾势N9首次OTA正式推送,新增全景浮窗影像等功能

1.2.8 星途星纪元推送 EXEED OS 1.6.0 版本升级,猎鹰辅助驾驶覆盖全国

1.2.9 星途星纪元推送 EXEED OS 2.6.0 版本升级,优化无图辅助驾驶

1.2.10 firefly萤火虫OTA 1.0.5正式开启推送,优化泊车辅助等功能

1.2.11 蔚来ET9迎来Cedar雪松1.1.0系统升级,世界模型 NWM 上车

1.2.12 东风日产N7开启首次OTA升级,新增泊车辅助风格自定义

1.2.13 方程豹豹8第四次OTA推送,升级至华为乾崑ADS 3.3版本

02 市场趋势

趋势:2025年成国内车企自研AI芯片上车元年

国内车企自研AI芯片特点

国内车企自研AI芯片特点

案例:蔚来神玑 NX9031

案例:小鹏图灵芯片

03 新车研究

3.1 小米YU7

3.1.1 智舱亮点

3.1.2 智能辅助驾驶亮点

3.2 小鹏G7

3.2.1 智舱亮点

3.2.2 智能辅助驾驶亮点

3.3 一汽丰田 bZ5

3.3.1 智舱亮点

3.3.2 智能辅助驾驶亮点

3.4 零跑C16

3.4.1 智舱亮点

3.4.2 智能辅助驾驶亮点

3.5 比亚迪06海豹ev

3.5.1 智舱亮点

3.5.2 智能辅助驾驶亮点

04 数据监测

4.1 ADAS分等级数据

4.1.1 中国乘用车 (L1-L2.9) 装配量

4.1.2 中国乘用车 (L1-L2.9) 装配率

4.1.3 中国乘用车 (L1) 装配量及装配率/分OEM,价格

4.1.4 中国乘用车 (L1) 装配量及装配率/分品牌,车型

4.1.5 中国乘用车 (L2) 装配量及装配率/分OEM,价格

4.1.6 中国乘用车 (L2) 装配量及装配率/分品牌,车型

4.1.7 中国乘用车 (L2+) 装配量及装配率/分OEM,价格

4.1.8 中国乘用车 (L2+) 装配量及装配率/分品牌,车型

4.1.9 中国乘用车 (L2.5) 装配量及装配率/分OEM,价格

4.1.10 中国乘用车 (L2.5) 装配量及装配率/分品牌,车型

4.1.11 中国乘用车 (L2.9) 装配量及装配率/分OEM,价格

4.1.12 中国乘用车 (L2.9) 装配量及装配率/分品牌,车型

4.1.13 中国乘用车 (L2+及以上) 装配量及装配率/分OEM,价格

4.1.14 中国乘用车 (L2+及以上) 装配量及装配率/分品牌,车型

4.2 ADAS分功能数据

4.2.1 中国乘用车ADAS功能装配量及装配率/整体

4.2.2 中国乘用车ADAS功能装配量及装配率/分月度

4.2.3 中国乘用车ADAS功能装配量/分价格

4.2.4 中国乘用车ADAS功能装配率/分价格

4.2.5 LCA装配量及装配率/分品牌及车型

4.2.6 AEB装配量及装配率/分品牌及车型

4.2.7 ACC装配量及装配率/分品牌及车型

4.2.8 ACC STOP&GO 装配量及装配率/分品牌及车型

4.2.9 LKA装配量及装配率/分品牌及车型

4.2.10 TJA装配量及装配率/分品牌及车型

4.2.11 ICA装配量及装配率/分品牌及车型

4.2.12 ALC装配量及装配率/分品牌及车型

4.2.13 APA装配量及装配率/分品牌及车型

4.2.14 APA融合装配量及装配率/分品牌及车型

4.2.15 AVS装配量及装配率/分品牌及车型

4.2.16 APA系统供应商市场份额

4.2.17 AVS系统集成商市场份额

4.3 智能辅助驾驶OS/软件/域控及芯片供应商市场数据

4.3.1 中国乘用车市场[L2+及以上]智能辅助驾驶OS供应商市场份额

4.3.2 中国乘用车市场[L2+及以上]ADAS集成商市场份额

4.3.3 中国乘用车市场[L2+及以上]ADAS软件/算法供应商市场份额

4.3.4 中国乘用车市场[L2+及以上]域控供应商(行泊一体)市场份额

4.3.5 中国乘用车市场[L2+及以上]域控芯片供应商(行泊一体)市场份额

4.3.6 中国乘用车市场[L2+及以上]域控主芯片方案(行泊一体)份额走势

4.3.7 中国乘用车市场[L2+]域控主芯片方案(行泊一体)份额走势

4.3.8 中国乘用车市场[L2.5]域控主芯片方案(行泊一体)份额走势

4.3.9 中国乘用车市场[L2.9]域控主芯片方案(行泊一体)份额走势

4.4 ADAS高精地图供应商市场数据详解

4.4.1 中国乘用车市场高精地图供应商市场份额

4.4.2 中国乘用车市场高精地图供应商市场装配情况

05 新闻事件

政策

5.1 全国首个L4级自动驾驶公交白皮书发布

主机厂

5.2 特斯拉Robotaxi无人驾驶网约车服务在奥斯汀启动

5.3 广汽传祺与华为推出机场出发层泊车代驾技术试点

5.4 华为乾崑辅助驾驶总里程突破31.73亿公里

5.5「蔚来世界模型 NWM」首个版本正式推送

供应链

5.6 英伟达发布全栈式辅助驾驶软件

5.7 采埃孚推出ADAS交钥匙解决方案

5.8 千里科技发布智能辅助驾驶1.0方案

5.9 Nullmax辅助驾驶产品获国内头部车企车型定点

5.10 佑驾创新获长安汽车辅助驾驶域控制器量产定点

5.11 商汤绝影深度解读其生成式智能辅助驾驶方案 R-UniAD

5.12 知行科技获某头部自主品牌9款商业物流车定点

5.13 魔视智能完成数亿元D轮融资

5.14 宏景智驾再获老股东博将资本与衢州智远的追加投资

5.15 自动驾驶初创公司 Applied Intuition 获 6 亿美元融资

5.16 伊藤忠商事投资May Mobility10亿日元

5.17 优步联手AI公司Wayve在英国试运营全无人驾驶出租车

5.18 Uber和Waymo推出无人驾驶网约车服务

5.19 Waymo 扩大旧金山湾区自动驾驶出租车服务范围

5.20 自动驾驶卡车公司Plus借壳上市,加速量产无人驾驶重卡落地

5.21 小马智行与广州公交集团达成战略合作

5.22 小马智行与深圳西湖集团合作

5.23 小马智行推出第七代无人驾驶Robotaxi

5.24 宁德时代、蚂蚁集团、哈罗三方出资30亿元成立合资公司

5.25 仙途智能获7张上海市无人驾驶牌照、杭州西湖区首张路权

5.26 酷哇科技无人环卫公司今年已中标超10亿

5.27 湘江智能子公司智芯云途与新石器签订无人车合作协议

5.28 Yokee发布L4级自动驾驶观光车Yokee 01A

5.29 九识智能与北控北推出L4级自动驾驶燃气巡检无人车

5.30 易控智驾完成超4亿元D轮融资