发布的《2025年主机厂和Tier1降本增效策略分析报告》,总结了上百条降本策略,为汽车从业者提供参考。

全球汽车行业裁员计划超20万人,降本需求突显

2025年,汽车行业寒冬还在继续,不断有企业关停、破产、解散的消息传出:

•2025年1月,合创汽车关停,被母公司广汽集团进行接管和善后。

•2025年5月,哪吒被申请破产审查,随后进入破产程序。

•2025年7月,广汽菲克因无重整可能,法院正式裁定宣告破产,核心资产多次流拍。

•2025年11月,毫末智行突然通知全体员工进入停工状态,账户被冻结,工资社保停发,运营基本停摆。

与之伴随的,是企业的大面积裁员信息。最近一年,全球汽车产业链频繁裁员,包括奔驰、奥迪、大众、福特、日产、采埃孚、博世等公司先后宣布了大规模的裁员计划。根据不完全统计,主机厂裁员计划人数超过12万人,头部供应商巨头裁员计划超过10万人。

与此同时,价格战所带来的利润率下滑、智能化所带来的研发成本上升,对主机厂和供应商的压力持续加码,降本增效的迫切性愈加突显。

全球头部主机厂裁员计划

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

全球头部汽车供应商裁员计划

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

1 供应链降本的5大策略

佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》将企业降本策略分为两大类:

•第一类为管理降本,主要包括供应链优化与垂直整合、组织与流程优化、市场与销售创新、循环经济与合规管理;

•第二类为技术降本,主要包括智能驾驶技术降本、智能座舱技术降本、动力底盘技术降本、其他相关技术降本。

其中在供应链降本中,主机厂往往通过垂直整合、部件标准化、透明供应链去扩大对供应链的掌控能力;供应商往往通过模块化供应和联合研发扩大在供应链中的业务量,提高利润空间。

供应链降本策略1:垂直整合

供应链垂直整合是指企业通过控制供应链中多个连续环节(从原材料采购、生产制造到销售分销),实现对整个价值链的高度掌控的管理策略。其核心在于减少对外部供应商的依赖,通过内部化关键环节提升效率与竞争力。

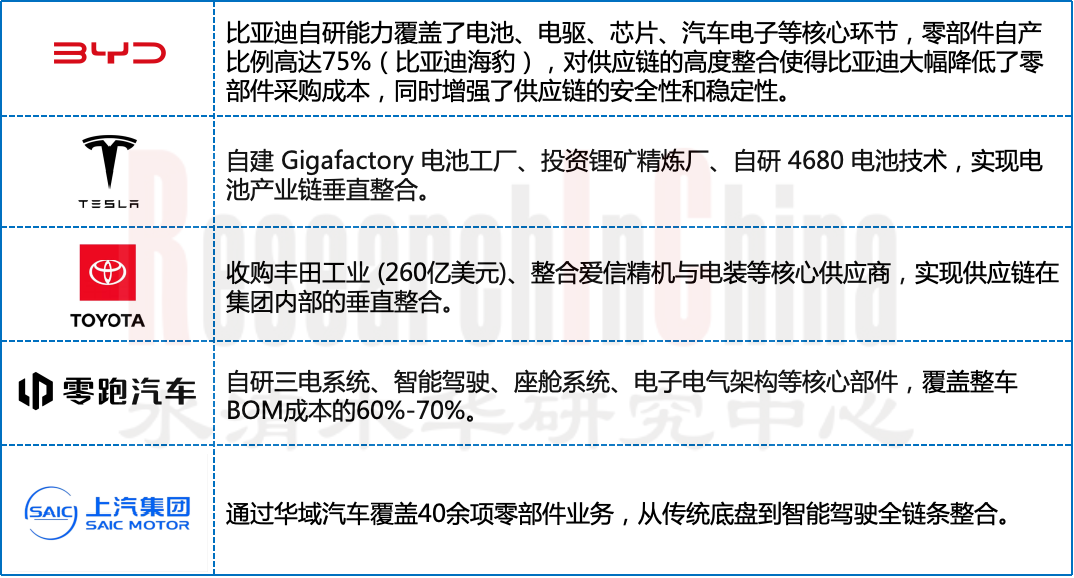

部分主机厂垂直整合降本案例

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

代表企业1:比亚迪

比亚迪的垂直整合能力成为行业标杆,覆盖了原材料(锂矿资源)、核心器件(IGBT、正极材料、电解液、隔膜)、核心零部件(电池、电驱、芯片、汽车电子)等关键环节,形成“从矿石到整车”的垂直整合模式。

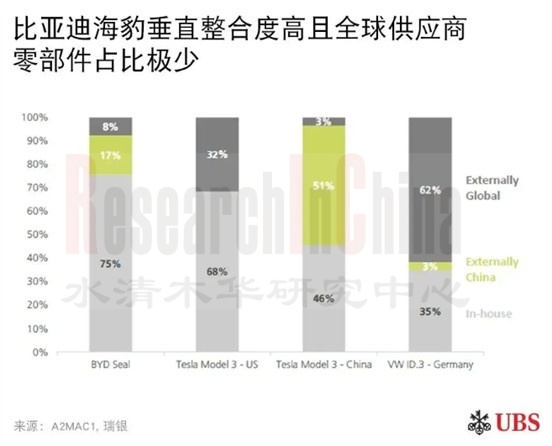

以比亚迪的海豹为例,据瑞银集团的拆解报告,比亚迪自产的零部件占据约75%的比例,对供应链的高度整合使得比亚迪大幅降低了零部件采购成本,同时增强了供应链的安全性和稳定性。

代表企业2:零跑

零跑自研三电系统、智能驾驶、座舱系统、电驱、电池、电子电气架构等核心部件,覆盖整车BOM成本的70%。例如,电驱总成、电池PACK、智能座舱均为自研自产,单台车研发成本较外包模式降低40%。

来源:零跑

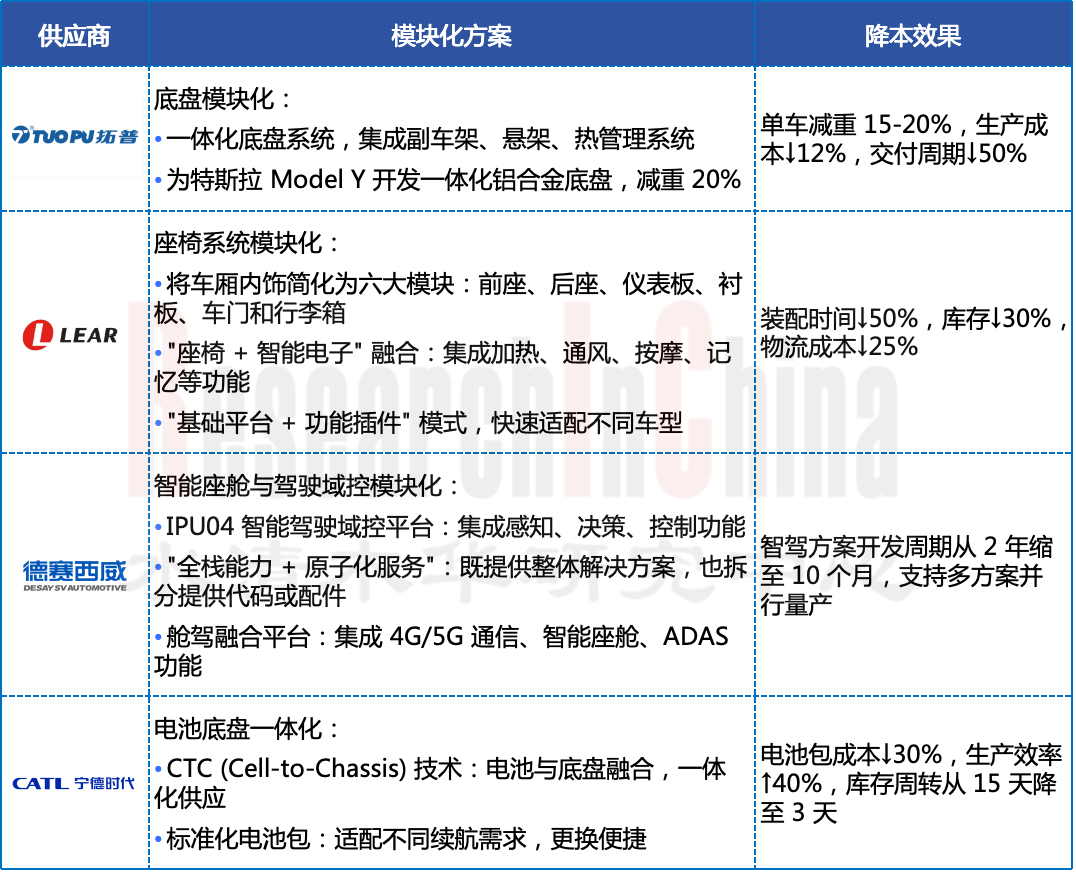

供应链降本策略2:模块化供应模块化供应是指整车厂将汽车产品分解为独立功能模块,通过标准化接口实现模块间组合,由专业供应商负责模块开发、生产和集成的供应链模式。这样一来,不仅简化了供应链管理,还能通过规模化采购降低成本。对于供应商来说,虽然单个零部件的利润可能被压缩,但通过提供整体解决方案,也能获得更多市场机会。

部分供应商的模块化方案

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

供应链降本策略3:部件标准化

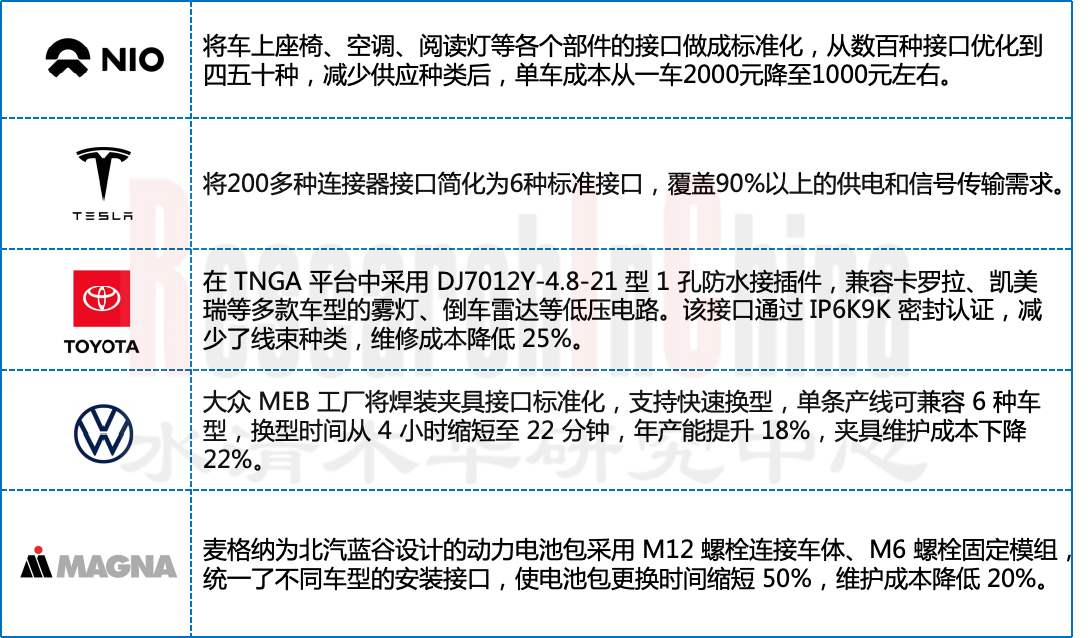

汽车模块化的核心是标准化,例如通过标准化接口确保模块兼容性。蔚来汽车发现,车上座椅、空调、阅读灯等各个部件的接口不同,匹配成本很高。于是研发团队把部件接口做标准化,从数百种接口优化到四五十种,减少供应种类后,单车成本从2000元降至1000元左右。

部分汽车部件标准化应用案例

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

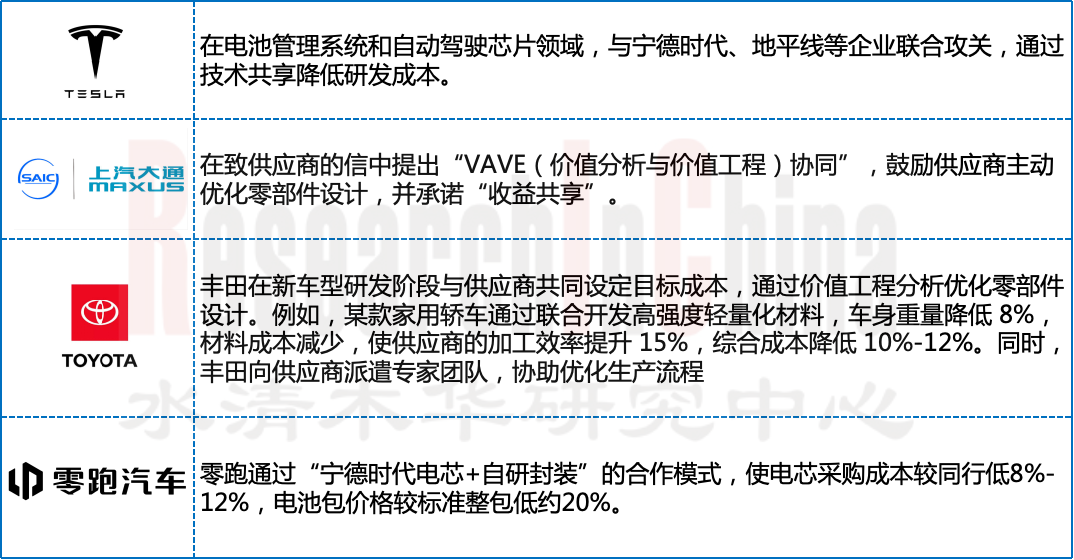

供应链降本策略4:主机厂&供应商联合降本

在降本这场战争中,整车厂和供应商单打独斗固然能取得一些成效,但如果双方能够联合起来,效果或更为突出。通过建立紧密的合作关系,双方可以共享资源、技术和市场信息,从而实现更高效的协同创新和成本优化。

比如,整车厂和供应商可以通过联合研发来降低技术开发成本。整车厂通常对市场需求和产品定位有更深入的了解,而供应商则在零部件设计和制造方面具有专业优势。双方可以共同制定技术路线图,集中资源攻克关键技术难题,避免重复投入和资源浪费。

部分主机厂&供应商联合降本案例

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

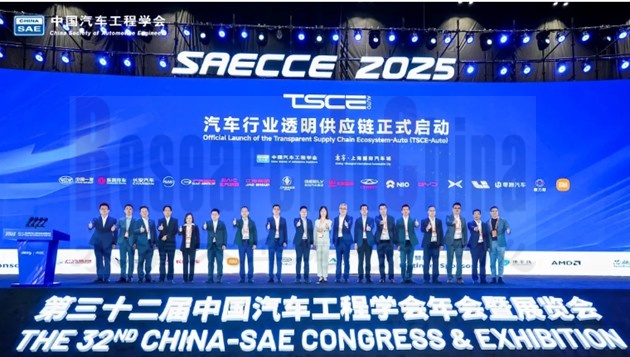

供应链降本策略5:透明供应链

透明供应链,是指借助数字化技术,在主机厂与合作伙伴之间,实现生产、质量、物流、库存、产能等核心数据的实时、可信、双向共享。其核心是打破行业“数据孤岛”,实现供应链上下游的信息透明与共享,推动企业间的实时高效协作。

2025年10月22日,汽车行业透明供应链TSCE-Auto正式启动。由中国汽车工程学会与上海国际汽车城发起,联合国内18家主流乘用车企业成立。主机厂包括:中国一汽、东风汽车、长安汽车、广汽集团、北汽集团、江汽集团、上汽通用五菱、吉利汽车、奇瑞汽车、比亚迪汽车、蔚来汽车、小鹏汽车、理想汽车、零跑汽车、赛力斯、小米汽车。

来源:公开资料

蔚来已率先加入透明供应链体系,截至2025年10月已有63家供应商接入蔚来透明供应链系统,规划覆盖16个场景,其中9大场景已完成落地,包括生产质量实时透明&报警、全链库存透明化、订单履约自动化、产能利用测算等。

来源:公开资料

2 智驾系统降本的5大策略

按照中国市场主销车型价位分布,卓驭认为L2+智能驾驶系统的成本区间是5000元到15000元。Momenta则提出智驾摩尔定律,认为每两年硬件成本减半,例如无图城市NOA,智驾域控成本的降本路径:8000¥→ 4000¥→ 2000¥。

目前,智驾系统降本主要集中在系统降本、传感器降本、测试降本等方面。系统降本主要通过纯视觉方案、无图智驾、融合智驾、国产化替代等实现,传感器降本主要通过4D雷达、低成本激光雷达、双目/三目摄像头、激目系统、RGB-IR摄像头等替代传统高成本传感器实现;测试降本则通过AI、世界模型、自动化等提高仿真测试效率。

智驾降本策略1:纯视觉方案

智能驾驶纯视觉方案是一种以摄像头为主要感知硬件,通过算法和神经网络实现环境感知、决策和控制的技术路线。纯视觉方案凭借成本低、迭代快等优势,成为智能驾驶普及的重要路径。特斯拉、小鹏、比亚迪、华为等都推出了以纯视觉为主的智驾方案。其中特斯拉是完全依靠摄像头,小鹏、比亚迪等,则以摄像头为核心,辅以毫米波雷达或超声波雷达增强感知。

部分纯视觉智驾系统方案

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

智驾降本策略2:融合智驾

智驾&智舱融合降本,是指将智能驾驶功能和智能座舱功能集成在一个域控中,实现功能集中控制的策略。融合智驾能够通过传感器共用、单一SoC、简化接口等实现系统降本,主要包括行泊一体、舱泊一体、舱驾一体三个方向,E/E架构从分布式向域控制器架构的发展为其提供了可能性。

案例1:易航智能

易航智能单芯Lite版行泊域控,仅需开发一套基础软件及中间件,通过算法剪枝、知识蒸馏、共享Backbone等技术创新,优化算法算力,使整个域控制器的成本控制在千元左右。

来源:公开资料

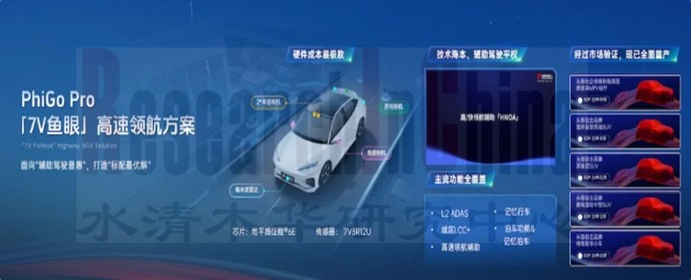

案例2:四维图新

四维图新基于地平线征程6B开发的行泊一体方案PhiGo Entry,成本低至“千元级”,已获得头部国际车企定点,计划2026年Q2量产。

来源:公开资料

智驾降本策略3:国产化替代

汽车零部件的国产化替代可以显著降低成本,智驾系统也不例外。中国本土芯片供应商、传感器供应商、系统集成商的快速发展使智驾系统的国产化替代空间不断扩大。

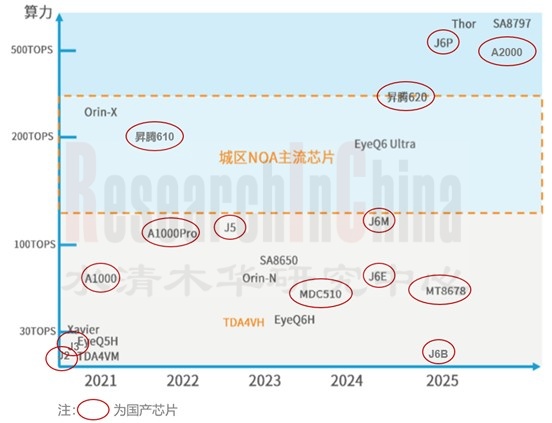

以智驾芯片为例,地平线、华为、黑芝麻智能等本土企业产品能力不断提升,尤其在中小算力智驾领域,对英伟达、高通等形成替代作用。

•小算力芯片指算力低于 30TOPS的芯片,主要用于轻量化行车和泊车系统,如倒车影像、前向碰撞警告、车道保持辅助、基本的自动泊车等低阶辅助驾驶功能。在小算力领域,国产智驾芯片厂商竞争优势不输传统龙头,小算力芯片国产替代率高且趋势较为稳定。当前国产方案主要以地平线 J2、J3、6B,以及黑芝麻 A1000L 为主。

•中算力芯片指算力在30 到 150 TOPS的芯片,可支持复杂的自动驾驶功能,例如高速 NOA 、城市记忆 NOA 和记忆泊车等,部分车型或可提供城市 NOA 功能 。中算力芯片市场中,国产芯片以地平线J5 /6E/6M、黑芝麻 A1000为主,对海外芯片以TI TDA4、英伟达Xavier、Orin N、EyeQ6H、Eye Q7等形成替代。

•大算力芯片指算力超过150TOPS的芯片,主要面向高级别的辅助驾驶乃至自动驾驶场景, 市场上出货产品主要包括英伟达Orin X,特斯拉FSD以及华为昇腾610。

智驾芯片产品算力分布

来源:亿欧智库、国金证券;整理:佐思汽研

智驾降本策略4:4D雷达

4D毫米波雷达是传统毫米波雷达的技术升级形态,“4D”指其可同时获取目标的距离、速度、水平角度、垂直高度四个维度信息。从性能上来看,4D雷达能够突破在静止目标识别、横向移动检测、高度识别、区分邻近物体和探测隐藏车辆等方面的限制。与激光雷达相比,它在某些性能指标上已经非常接近,且在恶劣天气和环境下的性能受影响较小,成本较激光雷达更低。

4D雷达芯片设计主要包括级联方案和单芯片方案,单芯片方案凭借集成度、成本和尺寸优势,成为4D雷达的未来方向,也是智驾传感器降本中的理想型替代方案。

•集成度方面:单芯片方案替代传统多芯片级联方案(如12发16收需4片MMIC),体积缩小50%以上,功耗降低30–70%。

•成本方面:加特兰CAL77S344单价降至百元级;岸达ADT6220A(60GHz AiP芯片)采用FCCSP封装,进一步降低模组成本。

恩智浦预测2025年后单芯片将成为角雷达主流方案。

部分单芯片毫米波雷达产品及厂商案例

来源:佐思汽研《2025年主机厂和Tier1降本增效策略分析报告》

智驾降本策略5:激目系统

激目系统是卓驭联合福耀做的创新传感器设计,将激光雷达、前视三目、惯性测量单元集成为一个模组,可以实现激光和摄像头之间更高精度的“时空同步”。

卓驭激目方案相对目前市面上普遍的“激光雷达+前向摄像头”方案,能够降低成本,并且能在有效简化整车集成、布置、生产标定成本的前提下,实现100%功能实现和性能替代。

福耀玻璃&卓驭激目方案布置示意图

来源:公开资料

01 汽车行业降本增效概况

价格战持续,企业降本压力增大

汽车行业降本增效主要策略

2025H1全球乘用车主机厂营业收入排名

2025H1全球乘用车主机厂净利润排名

2025H1全球汽车供应商营业收入排名TOP100

02 汽车行业管理降本策略

汽车行业管理降本主要策略

策略1

策略2

策略3

策略4

策略5

策略6

策略7

策略8

策略9

策略10

策略11

策略12

策略13

03 智能驾驶技术降本策略

3.1 智驾系统降本

智驾系统成本现状

智驾系统降本的当务之急

智驾系统降本主要策略

智驾系统降本策略1

智驾系统降本策略2

智驾系统降本策略3

智驾系统降本策略4

智驾系统融合降本5

智驾系统融合降本6

智驾系统融合降本7

3.2 智驾传感器降本

智驾传感器降本1

智驾传感器降本2

智驾传感器降本3

智驾传感器降本4

智驾传感器降本5

智驾传感器降本6

3.3 智驾系统测试降本

仿真降本核心路径

仿真降本路径1

仿真降本路径2

仿真降本路径3

代表厂商仿真降本案例1

代表厂商仿真降本案例2

代表厂商仿真降本案例3

代表厂商仿真降本案例4

代表厂商仿真降本案例5

代表厂商仿真降本案例6

代表厂商仿真降本案例7

代表厂商仿真降本案例8

04 智能座舱技术降本策略

4.1 智能座舱降本概述

智能座舱各细分板块降本策略(1)

智能座舱各细分板块降本策略(2)

4.2 智能表面降本策略

智能表面各技术路线成本对比

智能表面降本策略1

智能表面降本策略2

智能表面降本创新技术1

智能表面降本创新技术2

智能表面降本创新技术3

4.3 汽车座椅降本策略

汽车座椅概述

汽车座椅降本策略1

汽车座椅降本策略2

汽车座椅降本策略3

汽车座椅降本策略4

蔚来汽车座椅降本策略

极狐汽车座椅降本策略

李尔汽车座椅降本策略

丰田纺织汽车座椅降本策略

博泽汽车座椅降本策略

延锋汽车座椅降本策略

4.4 舱内监控DMS降本策略

DMS简介

DMS降本策略1

DMS降本策略2

DMS降本策略3

DMS专利中的降本策略

4.5 AR HUD降本策略

AR-HUD定义

AR-HUD降本技术1

AR-HUD降本技术2

AR HUD降本技术3

AR HUD降本技术4

AR HUD降本技术5

4.6 电子后视镜CMS降本策略

CMS定义

高成本是CMS最大挑战

CMS降本策略1

CMS降本策略2

CMS降本策略3

CMS降本策略4

4.7 数字钥匙降本策略

数字钥匙简介

数字钥匙技术路线

数字钥匙降本策略

数字钥匙降本策略1

数字钥匙降本策略2

数字钥匙降本策略3

数字钥匙降本策略4

小鹏数字钥匙降本方案

银基科技数字钥匙降本方案

远峰科技数字钥匙降本方案

全迹科技数字钥匙降本方案

4.8 T-Box降本策略

T-Box 定义

T-Box降本策略1

T-Box降本策略2

T-Box降本策略3

05 动力及底盘技术降本策略

5.1 智能底盘降本策略

5.2 线控制动降本

线控制动降本策略

线控制动降本案例1

线控制动降本案例2

线控制动降本案例3

线控制动降本案例4

线控制动降本案例5

线控制动降本案例6

线控制动降本案例7

5.3 线控转向降本

线控转向成本现状

乘用车智能转向降本目标

线控转向降本案例1

线控转向降本案例2

5.4 空气悬架降本

悬架成为打造智能底盘差异化竞争力的关键点

空气悬架之后,全主动悬架成为车企下一必争之地

国产化降本,带动空气悬架装配量上升

空气悬架降本案例1

空气悬架降本案例2

空气悬架降本案例3

5.5 商用车智能底盘降本

商用车智能底盘定义

商用车智能底盘降本目标

商用车智能底盘降本案例1

商用车智能底盘降本案例2

5.6 滑板底盘降本

滑板底盘定义

滑板底盘降本案例1

滑板底盘降本案例2

5.7 一体化电池降本

一体化电池定义

汽车一体化电池演变历程

CTP与传统电池包相比优势,系统降本10%

CTC技术,降本7%

一体化电池供应商技术布局汇总

一体化电池主机厂技术布局汇总(1)

一体化电池主机厂技术布局汇总(2)

一体化电池降本案例1

一体化电池降本案例2

一体化电池降本案例3

一体化电池降本案例4

一体化电池降本案例5

5.8 电池新技术降本

电池技术降本案例1

电池技术降本案例2

电池技术降本案例3

电池技术降本案例4

电池技术降本案例5

电池技术降本案例6

电池技术降本案例7

电池技术降本案例8

电池技术降本案例9

06 其他技术降本策略

6.1 一体化压铸降本

一体化压铸行业定义

一体化压铸技术原理

一体化压铸与传统工艺比较

一体化压铸的多重降本策略

6.2 人形机器人降本

人形机器人概述

人形机器人厂商降本策略

人形机器人的8大降本策略

人形机器人厂商降本策略对比分析

人形机器人降本案例1

人形机器人降本案例2

人形机器人降本案例3

人形机器人降本案例4

人形机器人降本案例5

07 主机厂及供应商降本策略研究

7.1 比亚迪

比亚迪降本增效策略总结

比亚迪降本增效策略一

比亚迪降本增效策略二

比亚迪降本增效策略三

比亚迪组织架构调整

7.2 特斯拉

特斯拉降本增效策略总结

特斯拉降本增效策略一

特斯拉降本增效策略二

特斯拉降本增效策略三

特斯拉降本增效策略四

7.3 零跑

零跑降本

零跑市场降本

零跑供应链降本

零跑技术降本

零跑组织结构降本

零跑国际化降本策略

7.4 蔚来

蔚来降本措施

蔚来规模效应

蔚来新技术研发

换电站降本

蔚来供应链降本

7.5 小鹏

小鹏降本策略

小鹏MONA M03降本策略

小鹏组织降本

小鹏通过组织变革,加大AI投入

小鹏供应链降本

小鹏技术降本

7.6 长城汽车

长城汽车降本策略

长城供应链降本

长城技术降本

7.7 丰田

丰田降本策略

丰田供应链降本

丰田管理降本

7.8 理想降本策略

7.9 上汽集团降本策略

7.10 奥迪降本策略

7.11 奇瑞降本策略

7.12 宁德时代降本策略

7.13 华域汽车降本策略

7.14 均胜电子降本策略

7.15 国轩高科降本策略

7.16 福耀玻璃降本策略