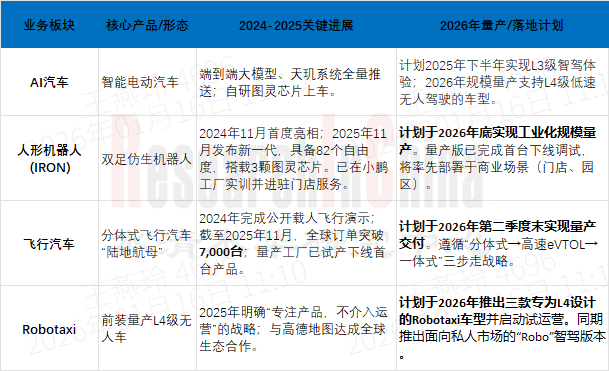

自2024年以来,小鹏汽车的战略蓝图发生了根本性重塑。公司将其核心定位从一家智能电动汽车公司,全面升级为 “物理AI世界的出行探索者,面向全球的具身智能公司”。这一转变标志着小鹏的业务疆界已超越传统汽车制造,系统性地构建了一个以AI为驱动、多形态智能体协同的“具身智能”生态体系。其布局不再局限于“车”,而是扩展至能在物理世界中自主感知、决策与执行的各类智能实体。

一、构建统一的物理AI核心,打造四大具身智能产品

小鹏所有具身智能业务的展开,都建立在其全栈自研的技术体系之上,旨在打造一个可跨域复用的“物理AI”基座。

•芯片与算力基石:2024年8月,小鹏自研的 “图灵”AI芯片成功流片,并于2025年在小鹏G7 Ultra车型上首次量产上车。该芯片是全球首颗可同时应用于AI汽车、AI机器人和飞行汽车的芯片,单颗有效算力宣称相当于三颗英伟达Orin-X。这为各类智能体提供了统一的、高性能的硬件算力支持。

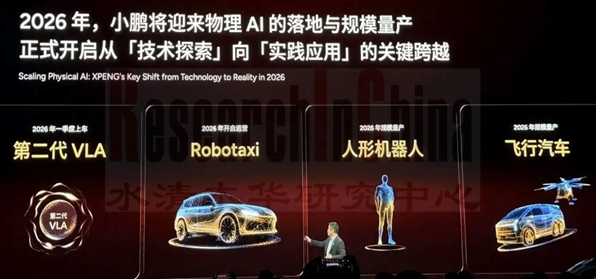

•操作系统与大脑进化:2024年4月,小鹏发布 “天玑”AI操作系统,实现了端到端大模型的量产上车。更关键的突破发生在2025年11月,小鹏发布了 第二代VLA大模型。该模型去掉了传统的“语言转译”环节,首次实现从视觉信号到动作指令的端到端直接生成。

基于统一的技术底座,小鹏在2024年至2025年间,清晰勾勒并加速推进了四大具身智能业务线的商业化进程。

来源:佐思汽研《2025-2026年小鹏汽车新四化布局分析报告》

小鹏的“具身智能”布局并非业务的简单叠加,而是基于深刻的产业融合判断与技术复用逻辑。

•技术同源与降本:智能汽车、机器人、飞行汽车和Robotaxi在芯片、传感器、自动驾驶算法、端到端大模型(如第二代VLA)等核心技术上高度共享。例如,机器人的“大脑”与汽车的智驾系统同源,均基于图灵芯片和VLA模型开发。这种复用能大幅降低各业务的独立研发成本,加速技术迭代。

•制造与供应链协同:人形机器人与智能汽车在零部件(如电机、电池、线束)和智能制造产线上存在大量重叠,有望形成规模效应。

•定义未来生态场景:小鹏勾勒的未来图景是综合性的——在城市内依靠Robotaxi,跨城交通通过飞行汽车,在工厂和社区内引入人形机器人提供服务。这四大业务线共同构成了一个以AI为核心、覆盖海陆空多场景的立体出行与服务体系。

来源:佐思汽研《2025-2026年小鹏汽车新四化布局分析报告》

总之,小鹏汽车通过统一的技术底座,系统性地推动了四条业务线从技术研发、产品定义到量产规划的全过程,并明确了以2026年为关键节点,实现机器人、飞行汽车、Robotaxi等多款前沿产品的规模量产。这一布局演进,清晰地展现了小鹏从汽车制造商向一个以AI驱动、多智能体平台型公司转型的战略决心与路径。

二、与传统车企的战略相比,小鹏汽车领先一个维度

小鹏汽车在2024年确立并快速推进的“具身智能”战略,并非对传统汽车制造逻辑的简单优化,而是在战略定位、技术路径、业务形态与协同逻辑上,构建了一个更高维度的竞争范式。与传统车企普遍采取的渐进式、务实性转型相比,小鹏的布局呈现出更强的系统整合性与前沿探索性。

战略定位:从“移动出行服务商”到“物理AI智能体创建者”

传统车企的转型目标普遍指向“移动出行服务商”,即在汽车制造基础上,拓展出行服务、能源管理等业务。例如,丰田、大众等巨头虽提出向移动出行公司转型,但其核心资产与利润来源仍紧密围绕汽车产品本身。它们的战略升级是在同一维度(交通工具)内扩展商业模式。

小鹏的战略则跃升了一个维度。其定位为“物理AI世界的出行探索者,面向全球的具身智能公司”。这意味着其核心产品不再是单一的“车”,而是能够感知并自主作用于物理世界的多种形态智能体(AI汽车、机器人、飞行器)。公司的终极目标从提供出行服务,演进为创造并运营一个由多智能体协同构成的未来物理AI生态。这一定位的根本差异,决定了其在技术投入和业务边界上的全面扩张。

技术底座:全栈自研闭环 vs. “自研+合作”双轨制

这是小鹏构建维度差异最核心的技术壁垒。传统车企在智能驾驶核心技术的攻坚上,普遍采用“自研覆盖中低阶市场+合作获取高阶能力”的务实策略。

譬如芯片层面:传统车企虽已启动自研,但定位与节奏不同。传统车企一般只研发MCU芯片,很少研究智驾SoC或座舱SoC。

系统与算法层面:传统车企广泛与第三方强者合作以快速补强。奥迪选择与华为合作智驾系统;广汽丰田、东风日产则与Momenta联合开发端到端方案。这种“合作”模式能快速获得先进能力,但可能导致技术掌控深度、数据闭环效率及跨平台复用能力受限。

相比之下,小鹏坚持全栈自研的深度垂直整合。其自研的“天玑”AI操作系统与“图灵”AI芯片,构成了服务汽车、机器人、飞行汽车、Robotaxi的统一技术底座。特别是第二代VLA大模型实现“视觉-动作”端到端生成,并计划开源,旨在建立行业标准。这种将所有核心软硬件掌控在自己手中的模式,虽然在前期投入巨大,但为实现跨域协同、快速迭代和成本控制构建了底层架构优势,这是传统车企当前“双轨制”策略难以短期复制的。

业务维度:多智能体并行量产 vs. 单点尝试与生态合作

在开拓汽车之外的新兴业务时,传统车企与小鹏的路径与决心迥异。传统车企如丰田,其机器人研发(如“Tommy”)更侧重于前瞻探索与品牌理念展示(人机共生),尚未公布明确的工业化量产时间表,同时与汽车产品之间是独立的,没有系统层面的关联。而小鹏的人形机器人IRON已进入工厂实训与门店服务,并宣布2026年底实现工业化规模量产,且有明确的阶段性部署目标和远期百万台销量愿景。

飞行汽车领域,丰田主要通过对Joby Aviation投资与合作进行布局,目标是在2026年于迪拜开始运营,扮演的是投资者与核心部件供应商角色。而小鹏通过“陆地航母”项目,亲自下场进行整机研发、制造、取证与销售,其智造基地已动工,并获得了超过7000台全球订单,计划2026年Q2实现规模量产交付,商业模式更为直接和激进。

小鹏的四大业务线(AI汽车、IRON机器人、陆地航母、Robotaxi)并非孤立探索,而是共享同一套“图灵芯片+天玑OS+VLA模型”技术底座。这种“多智能体并行推进且共享底层技术”的业务矩阵,与传统车企在相关领域多为单点尝试、投资合作或远期布局的状态相比,构成了显著的维度差异。

总体而言,小鹏汽车与传统车企的战略差异在于:前者试图定义一套新的技术架构与产品范式,并通过全栈自研实现闭环;后者则基于深厚的产业根基,以更加稳健和开放的方式融入变革。小鹏的路径风险更高,但若成功,其构建的壁垒也将更为立体和难以逾越。

这一切雄心勃勃的布局,最终都面临一个现实拷问:其自有资金与造血能力,能否支撑起这个“高维”战略直至成功闭环?

三、小鹏业务不聚焦的风险分析

小鹏汽车以“具身智能”为核,并行推进AI汽车、人形机器人、飞行汽车与Robotaxi四大业务,并锚定2026年为同步规模量产的关键节点。这一高维、并行的战略布局,在展现技术雄心与生态野心的同时,也因其高度的不聚焦性,潜藏着多重交织的风险。

风险一:巨额且持续的现金消耗,考验“造血”与“输血”能力

“高维”战略的本质是资本密集型竞赛。小鹏在2024年虽营收增长、亏损收窄,但全年经营活动现金流净额仍为-20.12亿元,自身“造血”能力尚未转正。与此同时,面向未来的投入强度惊人:

•研发高压:公司2025年研发投入约95亿元,其中45亿元聚焦AI领域,并对外表态“AI车企年投入至少500亿元”是门槛。

•多线资本开支:飞行汽车智造基地已动工,机器人、Robotaxi及多款新车型的研发与量产准备均需同步投入。

尽管截至2024年末公司拥有现金及等价物等合计419.6亿元,并获得工行100亿元意向性授信及数十亿元信用贷款,但面对四条战线在2026年同时进入规模量产阶段的资金需求峰值,现金消耗速度将急剧加快。若核心的汽车业务无法在2025年实现销量翻倍与单季盈利的目标,持续失血的财务状况将难以支撑如此庞杂的前沿探索。

风险二:前所未有的执行复杂度,量产“撞车”与供应链挑战

小鹏规划了一个高度紧凑且并行的量产时间表:2026年Q2交付飞行汽车、2026年底量产机器人、2026年推出多款Robotaxi并启动试运营、同年规模量产支持L4低速无人驾驶的AI汽车。这带来了空前的管理、供应链与质量管控挑战:

1.供应链协同压力:四大产品线虽共享技术底座,但在制造环节涉及截然不同的供应链体系(如汽车工业链、航空级零部件、机器人专用执行器等)。同时启动规模量产,将对公司的供应链管理、产能调配和成本控制能力提出极限考验。

2.质量与安全风险:飞行汽车与Robotaxi涉及最高的安全等级认证与法规审批。任何一者在认证、测试或早期量产环节出现延迟或质量问题,不仅会影响该业务本身,更会消耗管理层大量精力,并可能波及公司整体声誉与资本市场信心。

3.资源争夺与内耗:在资金、顶尖人才、管理层注意力等核心资源有限的情况下,四条战线可能产生内部竞争。如何平衡长期投入的“未来业务”(机器人、飞行汽车)与必须保障的“当下生命线”(汽车销售),是极大的战略定力与管理艺术考验。

风险三:技术同源的“双刃剑”效应

小鹏引以为傲的“图灵芯片+天玑OS+VLA大模型”统一技术底座,在带来协同效应的同时,也构成了系统性风险的潜在传导路径。

•“一损俱损”的隐患:一旦底层芯片、操作系统或核心算法模型在性能、可靠性或安全性上出现重大瓶颈或缺陷,其风险将同时传导至汽车、机器人、飞行器与Robotaxi所有产品线,造成全局性影响。

•创新路径依赖:将所有业务锚定在同一技术路线上,虽然有利于集中资源,但也可能削弱对颠覆性替代技术的敏感性与灵活性。如果行业出现新的技术范式跃迁,公司的整体转型成本将异常高昂。

风险四:市场验证与商业化前景的不确定性

除AI汽车外,其余三条业务线均处于市场早期培育阶段,其大规模商业成功仍需时间验证。

•人形机器人:尽管制定了2030年超100万台的销售目标,但当前全球人形机器人市场仍处于技术突破与场景探索期,成本、实用性及明确的爆款应用场景尚未形成。每年超50亿元的投入能否如期转化为可行的商业模式和收入,存在巨大疑问。

•飞行汽车:“陆地航母”虽获超7000台订单,但作为售价高昂的创新型产品,其真实市场需求、日常使用场景、基础设施配套及公众接受度仍需长期培育。从第一步的“验证商业模式”到实现可持续盈利,道路漫长且充满变数。

•Robotaxi:小鹏选择“造车不运营”的路径,虽降低了运营重资产风险,但也将盈利希望寄托于技术授权与车辆销售。该赛道同样面临技术、法规、成本与竞争的严峻挑战,2026年能否如期迎来“规模落地窗口”仍是未知数。

总结而言,小鹏“高维不聚焦”的战略是一把锋利的双刃剑。 它在试图定义未来十年智能出行生态的同时,也将公司置于资金消耗、执行复杂度、技术风险与市场不确定性多重压力叠加的“风暴眼”中。这些业务风险并非孤立存在,它们与公司的财务状况深度绑定、相互放大,共同构成了对小鹏战略耐性与资源极限的终极考验。

四、自有资金能否支撑小鹏汽车“高维”战略?

小鹏汽车以“具身智能公司”为定位,构建了覆盖AI汽车、人形机器人、飞行汽车与Robotaxi的“高维”业务矩阵,并重注自研芯片与操作系统。这一战略在技术协同与生态构建上具备前瞻性,但其对资金的消耗也呈指数级增长。综合其财务现状、融资能力与未来资本开支计划,对其自有资金的支撑能力评估如下。

战略的“高维”特性与资金需求特征

•同步推进,而非分阶段:传统车企如丰田、大众在机器人、飞行汽车等前沿领域多采取投资、合作或分步探索的模式。而小鹏则计划在2026年这一关键节点,同步实现AI汽车(含L4车型)、人形机器人IRON、飞行汽车“陆地航母”及Robotaxi的规模量产。这意味着研发、工厂建设、供应链搭建等巨额资本开支将在未来1-2年内集中爆发,而非平滑分摊。

•全栈自研,构建技术壁垒:不同于多数车企采用“自研+合作”的灵活策略,小鹏在智驾芯片(图灵)、操作系统(天玑)、第二代VLA上坚持全栈自研。

•生态闭环,追求长期价值:其业务布局旨在形成“芯片-系统-整车/机器人-出行服务”的闭环,技术跨场景复用以摊薄长期成本。但短期来看,每个新业务(如机器人、飞行汽车)都是需要持续“输血”的独立赛道,商业化回报周期漫长(如机器人2030年目标销量超100万台)。

当前资金储备与短期缓冲能力评估

截至2025年第三季度,小鹏汽车现金储备总额约为483.3亿元。结合近期融资,其短期资金“安全垫”较为厚实。

•新增授信与贷款:2025年11月获得4亿美元(约28亿元)C轮融资;2026年1月获工行100亿元意向性授信;另已获得招行、中信、汇丰等提供的数十亿元无抵押信用贷款。

•短期缓冲能力:仅以账面现金计,若按2024年净亏损57.9亿元的速度消耗,可支撑约7年。但实际消耗远快于此,因为亏损额未包含巨额资本开支。

然而,充裕的账面资金背后存在结构性压力:

•自身“造血”能力尚未转正:2024年全年经营活动现金流净额为-20.12亿元,主营业务仍处于净投入阶段。盈利拐点预计在2025年第四季度,但即便实现单季盈利,也难以在短期内覆盖高额的战略性投资。

•应付账款周转天数缩短的即时冲击:公司已承诺将供应商账期从232.79天压缩至60天。这一旨在改善供应链关系的举措,将导致未来几个季度现金支付压力骤增,是对现金流管理能力的直接“压力测试”。

•应收分期款潜在减值风险:为刺激销售产生的应收分期款已激增至73.46亿元。若行业下行或公司业绩下滑导致违约率上升,将同时侵蚀利润和现金流。

中长期(未来3-5年)资金链压力测试评估

真正的考验在于2026年及之后,当多线业务进入量产爬坡和持续投入阶段。

整理:佐思汽研

综合结论:在“充裕”与“紧迫”间走钢丝,成败系于主业“造血”能力

小鹏汽车的自有资金与已获融资,短期内足以支撑其“高维”战略的推进,但中长期(特别是2026-2027年)的资金链平衡相对脆弱,容错空间较小。

•短期内资金安全,但消耗速度惊人:超过500亿元的可动用资金(现金+授信)是强大的后盾。然而,面对年近百亿的研发投入和2026年同步爆发的多线量产资本开支,这笔资金并非取之不尽。在未能形成稳定自我造血能力前,其消耗速度是空前的。

•成败系于主业“造血”能力:所有评估的核心变量,是AI汽车主业能否在2025年底如期实现盈利,并在2026-2027年持续扩大盈利规模。只有主业产生足够丰厚的现金流,才能为机器人、飞行汽车等长期业务“输血”,并支撑持续的尖端研发。否则,公司将永远处于“融资-烧钱-再融资”的循环中,一旦融资断档,满盘皆危。

•战略协同与风险传导的双刃剑:技术同源(图灵芯片、天玑OS、VLA模型)在理想状态下能降本增效。但一旦底层技术出现重大缺陷或延迟,风险将同时传导至汽车、机器人、飞行汽车所有业务线,造成系统性危机,这是“高维”战略固有的高风险。

•与传统车企路径的本质差异:大众、丰田等巨头在探索新领域时,依赖燃油车业务的稳定利润进行哺育和投资,且多采用合作、分步投资的方式,风险可控。小鹏则是在自身尚未盈利的情况下,用资本市场的钱同时押注多个未来,是一家值得重点关注的新势力车企。

01 小鹏汽车 发展总结和综述

小鹏汽车定位和各细分业务

小鹏汽车各细分业务板块的发展现状和优劣势分析

小鹏汽车在智驾、座舱和底盘领域布局总结

小鹏汽车的电动化布局总结

小鹏汽车各车型平台发展总结

小鹏汽车组织架构和车型平台

小鹏汽车营收和净利润

小鹏汽车出海情况

小鹏汽车出海拓展策略

小鹏汽车全球化拓展目标

小鹏Robotaxi计划2026年正式推出

小鹏汽车与大众汽车集团扩大电子电气架构技术战略合作

02 小鹏汽车 整车平台和设计

2.1 小鹏汽车 座舱平台

小鹏汽车智能座舱硬件平台演进路线:2022年-2025年

小鹏汽车智能座舱各子系统演进路线汇总表:2023-2025年

小鹏汽车座舱智能系统开发策略:软件坚持走全栈自研

小鹏汽车智能座舱系统架构:软件向SOA软件架构迈进

小鹏汽车舱驾融合布局

小鹏汽车跨域融合布局

小鹏汽车最新智能座舱系统最新功能:AI天玑系统

小鹏汽车HMI 设计

小鹏汽车语音助手研发与功能

小鹏汽车人脸和手势识别研发与技术特点

小鹏汽车携手智谱AI大模型打造出行助理 AI小P

小鹏汽车MONA M03的音响系统声学软件开发

2.2 小鹏汽车 AI定义汽车

小鹏汽车AI布局

小鹏汽车面向AI的战略(1):加速组织AI化转型

小鹏汽车面向AI的战略(2):自动驾驶部门组织架构调整

小鹏汽车面向AI的战略(3):人事大换血,组织面向AI变革

小鹏汽车AI数据策略(1): XNGP的闭环数据自动迭代系统

小鹏汽车AI数据策略(2):自动采集、标注和训练

小鹏汽车AI数据策略(3):AI训练和部署

小鹏汽车AI算力布局(1):扶摇智算中心

小鹏汽车AI算力布局(2):扶摇智算中心架构

小鹏汽车AI算力布局

03 小鹏汽车 E/E架构和域融合

3.1 小鹏汽车 EE架构

小鹏汽车(分车型平台)E/E架构

先进E/E架构演进及供应链搭建:小鹏汽车 (1)

.................

先进E/E架构演进及供应链搭建:小鹏汽车 (6)

先进E/E架构演进及供应链搭建:小鹏汽车 (7)

小鹏下一代E/E架构规划:AI超算架构

小鹏XEEA4.0:图灵 AI 芯片

小鹏XEEA4.0:世界基座模型

小鹏XEEA4.0:整车端到端确定性OS

小鹏XEEA4.0:整车跨域通信中间件

小鹏XEEA4.0:沧海底座

小鹏XEEA4.0:太极AI底盘

小鹏XEEA4.0:AI天玑系统

小鹏XEEA4.0:800V高压电驱系统技术发展(小鹏鲲鹏超级电动体系)

小鹏XEEA4.0:Xbrain终极架构

小鹏XEEA4.0:63.3 度超快充磷酸铁锂增程大电池

小鹏XEEA3.0:网络拓扑,3个计算群+左右区控

3.2 小鹏汽车 跨域融合

小鹏汽车跨域融合布局产品方案汇总(1)

小鹏汽车跨域融合布局产品方案汇总(2)

小鹏汽车跨域融合功能与场景创新案例汇总(1)

小鹏汽车跨域融合功能与场景创新案例汇总(2)

小鹏汽车跨域融合创新产品布局:智舱VLM大模型+智驾VLA-OL大模型

小鹏汽车跨域融合创新产品布局:智舱VLM大模型未来实现的主要功能场景

小鹏汽车跨域融合创新产品布局:智舱VLM大模型上车计划

小鹏汽车跨域融合创新产品布局:智驾摄像头与座舱摄像头共享

小鹏汽车跨域融合创新产品布局:AI底盘智能预瞄系统

小鹏汽车跨域融合创新产品布局:AI鲲鹏动力系统

小鹏汽车跨域融合创新产品布局:车身静谧感

小鹏汽车跨域融合创新功能与场景案例:动态舒适性(底盘+智驾)

小鹏汽车跨域融合创新功能与场景案例:车手模式

小鹏汽车跨域融合创新功能与场景案例:AI 飞坡控制

小鹏汽车跨域融合创新功能与场景案例:AI弯道智能控制系统

小鹏汽车跨域融合创新功能与场景案例:冰雪AES(紧急转向避让)功能

小鹏汽车跨域融合创新场景案例:6D防晕功能

04 小鹏汽车 座舱智驾域控和SoC

4.1 小鹏汽车 智驾SoC

小鹏汽车智驾AI SoC:“图灵”芯片性能参数

小鹏汽车智驾AI SoC:“图灵”芯片

小鹏汽车智驾AI SoC:“图灵”芯片流片成功

小鹏汽车智驾AI SoC:“图灵”芯片应用场景

小鹏汽车智驾AI SoC:“图灵”芯片首发小鹏G7车型

小鹏汽车软件和工具链:端到端智驾大模型(1),“云端模型工厂”

小鹏汽车软件和工具链:端到端智驾大模型(2),“世界基座模型”

小鹏汽车(分车型平台)智驾SoC芯片搭载情况

小鹏品牌:智驾SoC芯片的应用情况

小鹏汽车智驾芯片最新合作和搭载情况

小鹏汽车(分车型平台)智驾域控制器搭载情况

小鹏汽车智驾域控制器渗透率(2024-2025H1)

小鹏智驾芯片二季度量产上车,最高支持300亿大模型参数

4.2 小鹏汽车 座舱域控

小鹏汽车(分车型平台)座舱域控制器搭载情况

小鹏汽车座舱域控制器演进路线、装配量及供应商份额

小鹏品牌:座舱域控制器的应用情况

小鹏汽车主要座舱域控产品主要性能参数

小鹏汽车舱驾一体布局:天玑AIOS座舱系统由2块芯片同时驱动

小鹏汽车舱驾一体布局:自研舱驾一体芯片

小鹏汽车舱驾融合布局:中央超算+区域架构集成

小鹏汽车跨域融合布局:打造整车统一中间件

小鹏汽车最新智能座舱系统:AI天玑系统

05 小鹏汽车 智驾系统

5.1 小鹏汽车 端到端

小鹏端到端系统演进路线

小鹏世界基座模型

小鹏世界基座模型核心技术路径

小鹏云端模型工厂

世界基座模型研发的三个阶段性成果

小鹏端到端系统:架构

小鹏端到端系统:AI+XNGP

小鹏端到端系统:组织变革

小鹏汽车的数据采集、标注和训练

5.2 小鹏汽车 L3布局

小鹏L3布局规划

小鹏汽车:AI定义汽车转型布局

小鹏推出L3级算力的智驾汽车

小鹏世界基座模型(1)

小鹏世界基座模型(2)

小鹏世界基座模型(3)

小鹏云端工厂

首款搭载L3级算力平台的AI汽车——小鹏G7 Ultra

小鹏L4自动驾驶规划:2026正式推出前装Robotaxi

小鹏L4自动驾驶规划:在 2026 年推出三款 Robotaxi 车型,均搭载 4 颗图灵 AI 芯片

06 小鹏汽车 智能座舱

6.1 小鹏 多模态交互

小鹏历代智舱系统人机交互功能

小鹏VLM大模型定义新一代智舱交互体验

小鹏特色多模态交互功能

小鹏汽车近年交互模态 OTA 内容汇整

小鹏G7全球首发小鹏华为联合研发AR-HUD

6.2 小鹏 车联网和云平台

vivo与小鹏汽车达成战略合作

vivo手机小V与小鹏车载小P全面互通

小鹏汽车与阿里云签署后量子加密安全合作协议

6.3 小鹏车型 座舱出海

2020-2024年小鹏汽车在以色列、瑞典、法国销售Top10车型

2020-2024年小鹏汽车在挪威、荷兰销售Top10车型

Xpeng G6 在马来西亚销售车型的座舱配置

Xpeng G6 在马来西亚销售车型的座舱配置

Xpeng X9 在马来西亚销售车型的座舱配置

Xpeng G6 在印度尼西亚销售车型的座舱配置

Xpeng X9 在印度尼西亚销售车型的座舱配置

Xpeng 为大众集团在全球市场座舱平台提供支持

07 小鹏汽车 基础软件和AI

7.1 小鹏汽车 SOA

小鹏汽车SOA架构及中间件布局现状

小鹏汽车SOA架构及中间件布局演进趋势

小鹏汽车车云一天整车SOA中间件平台

小鹏汽车跨域融合部署整车统一中间件

小鹏汽车整车SOA通信中间件

小鹏汽车SOA架构下硬件共享案例

小鹏汽车软件平台SOA服务化

小鹏汽车软件平台SOA服务化

小鹏汽车SOA应用软件发展

小鹏汽车 左/右区域控制器SOA软件架构演进

小鹏汽车 左/右区域控制器SOA软件架构

7.2 小鹏汽车 软件定义汽车

小鹏汽车软件供应链部署策略总结表(1)

小鹏汽车软件供应链部署策略总结表(2)

........................

小鹏汽车软件供应链部署策略总结表(5)

小鹏汽车自动驾驶软件方案和供应链搭建

小鹏汽车自动驾驶软件:自研“端到端”智驾大模型上车

小鹏汽车自动驾驶软件:AI天玑5.4.0大模型端到端的智驾系统(1)

小鹏汽车自动驾驶软件:AI天玑5.4.0大模型端到端的智驾系统(2)

小鹏汽车自动驾驶软件:AI鹰眼视觉方案架构

小鹏汽车自动驾驶软件:新一代感知架构 “X Net”

小鹏汽车自动驾驶软件:基于XNet自主开发全自动标注系统

小鹏汽车自动驾驶软件:ADAS 地图和 Xnet 实时建图

小鹏汽车自动驾驶软件:“云端大模型”路线

小鹏汽车云端训练基座:如何开发强化学习的奖励模型?

小鹏汽车云端训练基座:阶段成果,验证规模法则(Scaling Law)

小鹏汽车云端训练基座:阶段成果,世界基座模型初步验证成功

小鹏汽车数字座舱软件演进路线

7.3 小鹏汽车 VLA

小鹏 G7 Ultra发布,VLA大模型上车

小鹏 VLA大模型:目标实现10倍端到端智驾能力

小鹏 VLA OL大模型:大脑 + 小脑

小鹏汽车云端模型工厂

小鹏汽车世界基座模型:云端强化学习的720亿参数

小鹏汽车世界基座模型:COT思维链

小鹏汽车世界基座模型:内外双循环训练

小鹏汽车世界基座模型:云端大模型强化学习

小鹏汽车世界基座模型:奖励模型

小鹏汽车世界基座模型:车端芯片的Token处理量压缩70%

小鹏汽车VLA2.0

小鹏汽车VLA2.0:首发无导航自动辅助驾驶

小鹏汽车VLA2.0和云端模型工厂

7.4 小鹏汽车 OTA进展

小鹏MONA M03第六次OTA开启推送

小鹏 MONA M03 汽车第七次 OTA 推送

小鹏MONA M03全新AI天玑即将开放OTA

小鹏AI天玑系统7月OTA开启全量推送

小鹏G7 Ultra首次OTA推送

小鹏MONA M03第十一次OTA已全量推送

小鹏AI天玑XOS 5.8.5已开启全量推送

08 小鹏汽车 电动化和电源相关技术

8.1 小鹏汽车 功率半导体

小鹏汽车功率半导体布局

小鹏汽车功率半导体应用演进

小鹏汽车 800V 车型销量占比

小鹏汽车800V SiC:混碳模块

小鹏汽车SiC应用:新一代混碳同轴电驱(1)

小鹏汽车SiC应用:新一代混碳同轴电驱(2)

小鹏汽车SiC应用:新一代混碳同轴电驱(3)

小鹏汽车800V SiC:塑封SiC模块(1)

小鹏汽车800V SiC:塑封SiC模块(2)

小鹏汽车SiC应用:扶摇2.0电驱

小鹏汽车SiC应用:800V电驱系统(1)

小鹏汽车SiC应用:800V电驱系统(2)

小鹏汽车动力系统的软件功能

8.2 小鹏汽车 电池和充电站进展

小鹏一体化电池技术方案:CIB

小鹏一体化电池技术应用车型:小鹏G6、小鹏G01

小鹏新电池技术方案及新一代电池技术布局

小鹏汽车与bp pulse合作首站落地广州,加速城市核心区充电网络布局

小鹏2025年7月充电网络新增86座自营站

小鹏全国自营充电站达成2500站

小鹏汽车首批新马泰品牌充电站上线

2025年第38周小鹏充电网络新增23座自营站

8.3 小鹏汽车 数字电源及芯片

小鹏电源系统

小鹏电源集成:F平台G6将OBC、DCDC集成到电池包

小鹏电源集成:Edward平台P7三合一集成参数

小鹏电源集成:Edward平台P7三电系统集成化设计

小鹏电源侧OBC:Edward平台P7 OBC拆解图

小鹏电源侧OBC:Edward平台P7 OBC主控芯片

小鹏电源侧DC/DC:Edward平台P7 DC/DC拆解图

小鹏高压配电系统:Edward平台P7 PDU拆解图

小鹏低压配电系统:Edward平台G9配电盒

小鹏低压配电系统:David平台MONA M03智能配电(1)

小鹏低压配电系统:David平台MONA M03智能配电(2)

小鹏汽车电源技术布局:已经取得专利

小鹏汽车携手芯联集成实现国内首个混合SiC产品量产

8.4 小鹏汽车 800V

小鹏汽车-800V 高压架构技术迭代(1)

小鹏汽车-800V 高压架构技术迭代(2)

小鹏汽车-800V 高压架构:SPEA 2.0 扶摇架构

小鹏汽车-800V 高压架构:小鹏鲲鹏超级电动体系

小鹏汽车-800V 车型:800V 车型销量占比

小鹏汽车-800V 在售车型:三电参数(1)

小鹏汽车-800V 在售车型:三电参数(2)

小鹏汽车-800V 电驱动系统:800V 电驱技术

小鹏汽车-800V 动力电池:5C超充AI电池

小鹏汽车-800V 热管理系统:X-HP 3.0 智能热管理系统

小鹏汽车-800V 超充系统:800kW液冷S5超快充桩

小鹏汽车-800V 超充系统:S4超快充站

8.5 小鹏汽车 48V

小鹏汽车-区域控制器(12V架构)(1)

小鹏汽车-区域控制器(12V架构)(2)

小鹏汽车-区域控制器(12V架构)(3)

小鹏汽车-区域配电网络(12V架构):M03智能配电管理

小鹏汽车-区域配电网络:发展规划

09 小鹏汽车 其他技术

9.1 小鹏汽车 悬架

小鹏X9:智能双腔空悬(1)

小鹏G9:智能双腔空悬(2)

小鹏G9:智能双腔空悬(3)

小鹏P7+:可变阻尼电磁悬架

9.2 小鹏汽车 人形机器人

小鹏 IRON 2 参数配置(1)

小鹏 IRON 2 参数配置(2)

小鹏两代人形机器人对比

小鹏第四代人形机器人“Iron艾伦”基本参数

“Iron艾伦”鹰眼视觉系统及天玑AIOS

图灵AI芯片

“Iron艾伦”的应用前景

小鹏AI人形机器人简介

小鹏AI人形机器人硬件拆解-关节

小鹏AI人形机器人硬件拆解-灵巧手

小鹏AI人形机器人硬件拆解-机械臂

小鹏AI人形机器人软件算法-感知、交互和小鹏汽车底层能力打通

小鹏AI人形机器人软件算法-感知架构

小鹏AI人形机器人软件算法-规划控制架构

小鹏汽车公布足式机器人步态控制专利

小鹏发布机器人IRON

小鹏新一代IRON

9.3 小鹏汽车 飞行汽车进展

小鹏飞行汽车业务简介

小鹏飞行汽车生产和运营规划

中创新航与小鹏汇天达成战略合作

小鹏汇天应用中创新航“顶流圆柱”技术

小鹏汇天完成飞行汽车无线通信性能测试

小鹏汇天联合山东三企达成战略合作

小鹏汇天完成2.5亿美元B轮融资

全球首个飞行汽车量产工厂在广州黄埔封顶

小鹏汽车与广东汇天签署2026年合作协议

汇天新品牌发布,陆地航母中东斩获海外最大订单

全国首家飞行汽车6S店“SkyPort飞行港”落户广州

小鹏汇天与敦煌市政府签战略合作

小鹏汇天首台“陆地航母”飞行器下线

小鹏汇天组建销售团队,累计订单超7000台

小鹏汇天首台陆地航母陆行体量产试制车正式下线