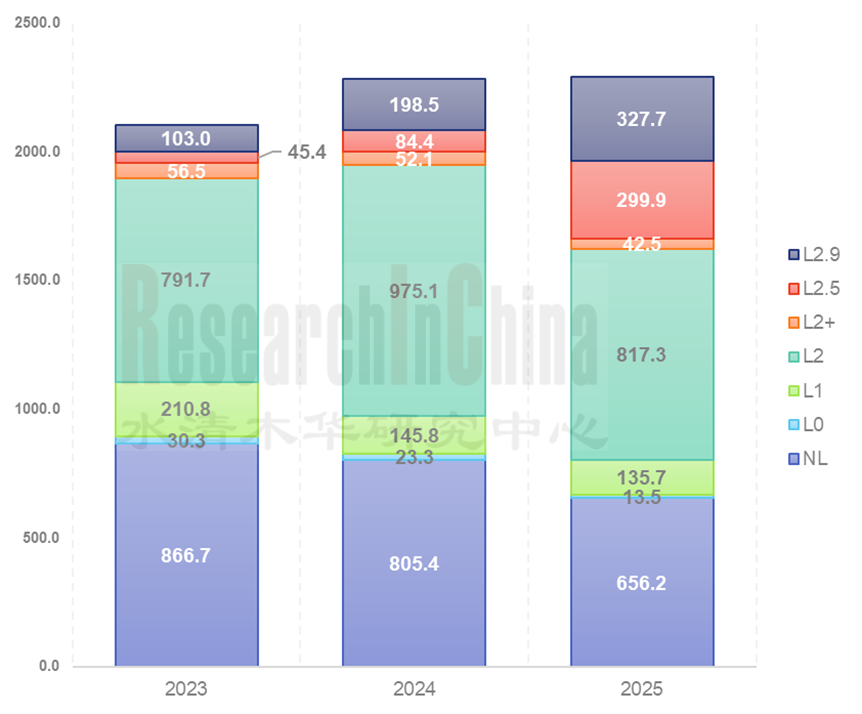

2023-2025年,国内乘用车智驾装配结构呈现出清晰的阶梯式升级与结构性替代趋势。无智驾(NL)与低阶智驾(L1)装配量持续收缩,二者已逐步退出主流市场,印证智驾正全面成为乘用车标配;L2 级基础高阶智驾仍为行业绝对基盘,2025 年装配量虽略有回落但基本盘稳固,行业增长重心已明显向更高阶辅助驾驶转移;其中 L2.5 高速领航与 L2.9 城市领航成为核心增长引擎,2025 年装配量分别实现大幅跃升,高阶领航功能渗透率快速提升;而 L2 + 装配量小幅收缩,表明其功能价值正被 L2.5/L2.9 等更完整的高阶方案替代,整体智驾市场呈现 “低配出清、基础维稳、高阶爆发”的清晰格局。

2023-2025年国内市场各智驾等级ADAS装配量趋势(单位:万辆)

来源:佐思汽研《2026年中国自主品牌主机厂ADAS和自动驾驶研究报告》

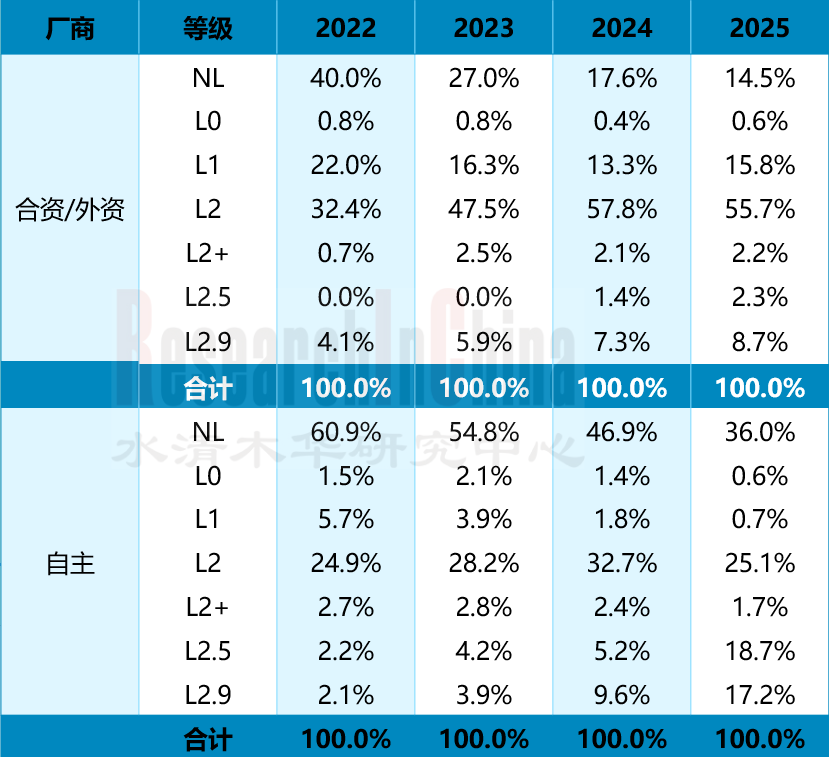

从厂商结构来看,自主与合资 / 外资品牌在智驾升级上呈现出“激进跨越”与“保守渐进”的鲜明分化:

•自主品牌跳过低阶、猛冲高阶,无智驾(NL)占比从 2022 年 60.9% 大幅降至 2025 年 36.0%,L0-L1 低阶智驾近乎清零(1.3%),同期 L2 及以上高阶智驾占比翻倍至 62.7%,其中 L2.9 城市 NOA 装配率从2022年的2.1% 攀升至2025年17.2%,实现了从 “无智驾为主” 到 “高阶智驾为主” 的跨越式结构切换;

•而合资 / 外资品牌则采取稳步替代、分层迭代的保守路线,无智驾占比从 40.0% 降至 14.5%,但 L0-L1 低阶智驾仍保留 16.4% 的可观份额,虽 L2 及以上高阶智驾占比提升至 69.0%,但整体仍维持“无智驾 + 低阶 + 高阶”多等级并存的分散格局,与自主品牌的激进路线形成鲜明反差。

2022-2025年中国自主+合资/外资品牌乘用车ADAS装配率(NL-L2.9)

来源:佐思汽研《2026年中国自主品牌主机厂ADAS和自动驾驶研究报告》

2026 年将成为中国汽车产业智驾能力从“量变” 迈向“质变”的关键拐点。佐思汽研通过系统梳理国内 15 家自主品牌主机厂2023-2026年智驾策略、战略布局、技术路线与落地节奏,提炼出四大核心洞察。

洞察一: 智驾竞争的核心已转向底层架构的代际式革新,行业正从依赖规则编程的传统辅助驾驶,全面迈入大模型驱动的物理 AI 时代,实现类人决策

物理AI的本质是将物理规律、大模型与世界常识深度融入智驾系统,从根本上解决传统 AI“物理盲”的短板。传统人工规则驱动的智驾仅能识别车辆、行人、锥桶等目标,缺乏对物理世界与因果逻辑的理解,无法预判行为意图,在未覆盖规则的长尾场景中易出现卡顿、急刹、误判等问题。

物理 AI 智驾通过多模态感知,不只识别像素信息,更能一体化理解 3D 空间、深度、运动状态、物体材质与物理属性,精准把握空间约束、运动趋势与因果关系,实现意图预判与风险推演,并通过端到端闭环完成感知 - 推理 - 控制的低延迟执行,决策更贴近人类驾驶的流畅与鲁棒性。

物理AI时代智驾算法大致可分为以下多种路线:

•VLA(Vision-Language-Action)路线:融合视觉、语言与动作模态,实现从环境感知、指令理解到行为执行的端到端智能决策,代表厂商:理想、小鹏、元戎启行、小米等;

•世界模型路线:通过学习环境的动态规律构建虚拟世界的抽象表征,以低成本模拟推演来优化智能体的决策策略,代表厂商:蔚来

•一段式端到端+强化学习+世界模型:直接将原始输入映射到动作输出,省略人工设计特征的环节,借助环境奖励信号自主迭代优化决策策略,代表厂商: Momenta、商汤绝影

•混合模式:如吉利推出世界行为模型,将VLA+端到端安全对抗模型+世界模型融合

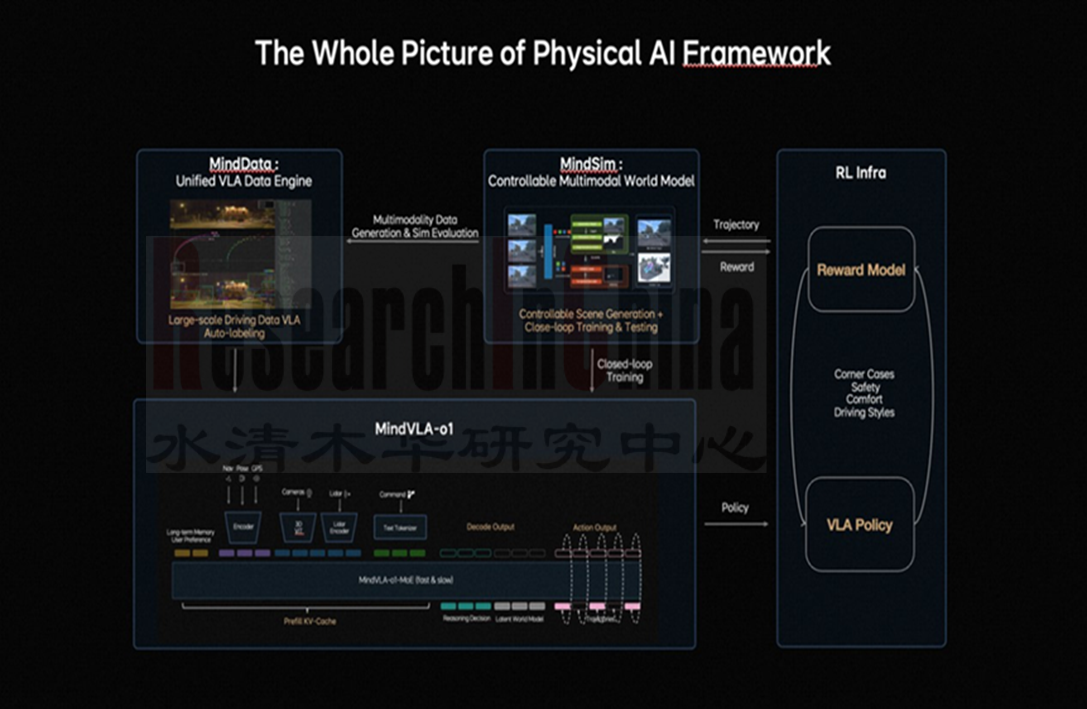

理想汽车智驾技术路线经历了数次切换:从依赖高精地图、基于规则的方案,切换到“端到端”→“双系统方案(端到端+VLM)→VLA→MindVLA-o1,理想汽车 2026 年智驾核心是全面转向 MindVLA-o1 统一基座模型,以端到端 VLA + 世界模型 + 闭环强化学习 + 自研芯片为路径,目标是打造物理世界通用智能体,并于2026 年二季度于全新 L9 上量产落地。

理想 MindVLA-o1 以原生多模态 MoE-Transformer为统一基座,将视觉、语言、动作三模态底层融合;通过3D 空间理解(3D ViT + 前馈 3DGS)实现精准环境感知;借助预测式隐世界模型具备多模态预判与深度思考;依托统一行为生成(Action Expert + 并行解码 + 离散扩散)输出车规级稳定控制;并通过大规模闭环强化学习(MindRL)与自研马赫芯片软硬件协同,实现模型快速迭代与高效车端部署,全面构建 “看 - 想 - 行” 一体的物理 AI 智驾大脑。

MindVLA-o1 统一基座模型,适用于智驾、机器人及各种物理系统

图片来源:理想

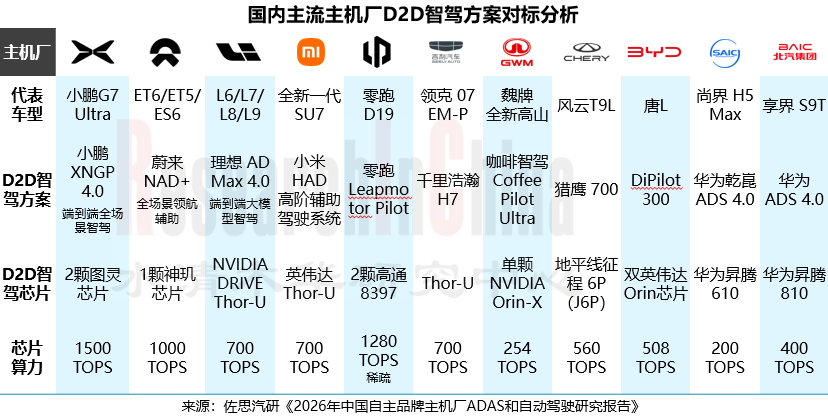

洞察二:智驾功能从“无图城市 NOA”走向“车位到车位(D2D)标配化

造车新势力小鹏、理想在2025 年1月落地车位→城市→高速的 D2D 无间断智驾,各主流主机厂于2025-2026年纷纷加速落地D2D,行业从“分段辅助”进入全程智驾时代。

从技术路线来看,造车新势力普遍坚持自研攻坚、抢占技术制高点的策略。小鹏、蔚来、理想均采用自研算法 + 高算力芯片的组合,依托约 1000TOPS 级算力支撑全场景无图 D2D,技术领先性显著;其中理想计划于 2026 年 Q2 在全新一代理想 L9 Livis 上首发量产自研智驾芯片马赫 100,该芯片采用数据流原生架构,可深度适配 MindVLA-o1 视觉 - 语言 - 动作大模型,单颗算力高达1280TOPS。从自研芯片算力来看,理想马赫 100(1280TOPS)>蔚来(1000TOPS)>小鹏(750TOPS),整体自研阵营算力大幅领先合作阵营。

传统车企则更倾向战略合作、快速落地的务实路径。上汽、北汽等华为合作派直接搭载华为 ADS 4.0 + 昇腾芯片,实现 D2D 功能快速上车,技术复用率高;奇瑞、比亚迪则采用地平线、英伟达等成熟方案,主打高性价比 D2D,覆盖15-30万主流市场。值得注意的是,D2D功能并不依赖极致高算力,200TOPS 级别的第三方芯片(如华为昇腾 610、单颗 Orin-X)即可支撑全场景链路,更高算力更多是为技术冗余与后续高阶自动驾驶升级预留空间。

从芯片格局来看,D2D智驾市场呈现英伟达、华为、地平线三分天下,而自研芯片正成为头部新势力的核心技术护城河。英伟达依旧是行业通用芯片的绝对主流,Thor-U 占据 700TOPS 级合作车型主力位置;华为凭借 “芯片 + ADS 全栈方案” 深度绑定,快速切入传统车企高端智驾市场;地平线则聚焦中端及主流走量市场,以高性价比方案实现广泛覆盖。与此同时,自研芯片成为新势力差异化关键,通过算力与算法深度定制协同,实现模型效率与智驾体验的最大化。

未来,在端到端大模型技术成熟、智驾芯片成本下探、场景闭环的多重驱动下,D2D 有望从高端选配走向主流标配,成为2027-2028年智能汽车的核心竞争力基准。随着 D2D 功能的标配化,竞争将从「有没有」转向「好不好」,极端场景(山城、地库、雨雪天气)的适配能力、无接管率、成本控制将成为核心胜负手。

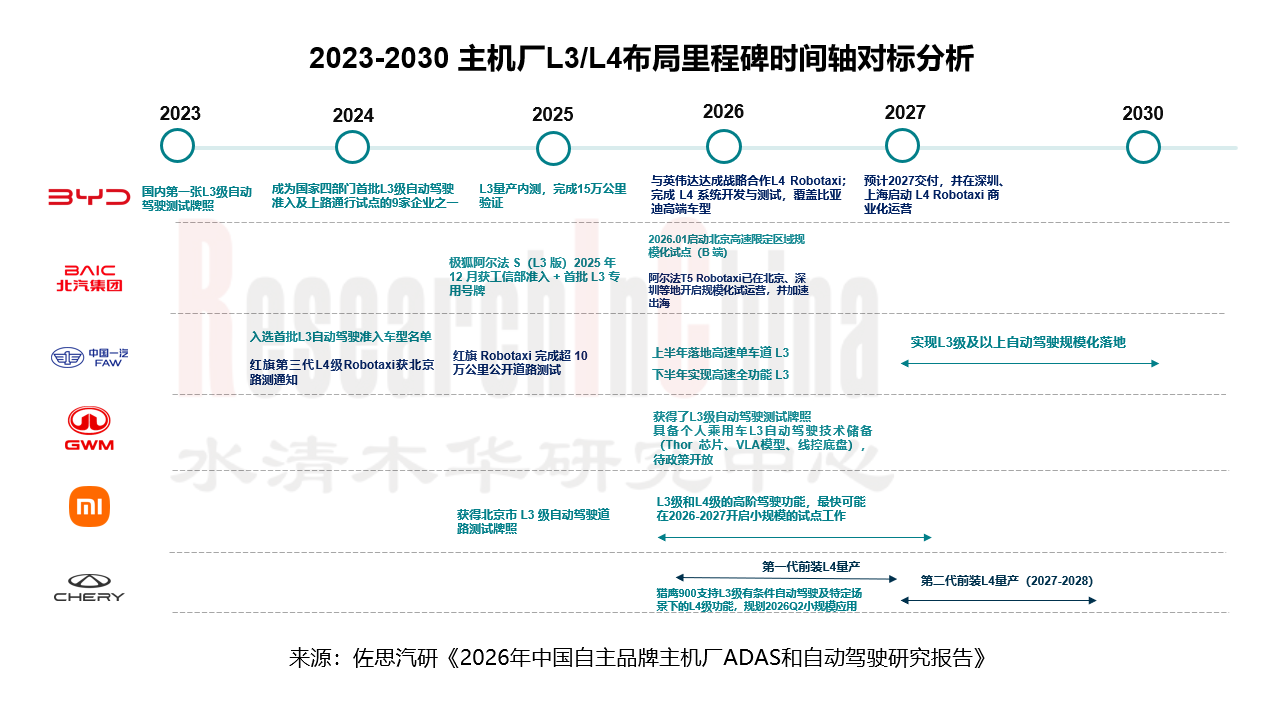

洞察三:2026 L3 技术就绪,初探商业化拐点,2027-2030将迎来 L4 规模化发展

1)L3初探商业化拐点:2025年12月,长安汽车获得L3级自动驾驶专用正式号牌,意味着“L3技术成熟度验证完成,进入量产商用前期阶段”。 此前,L3级及以上车辆只能在封闭园区或特定测试区运行,而获得正式号牌后,车辆获准在重庆内环快速路、渝都大道等地开展上路通行试点。目前这批车辆由长安旗下的出行公司运营,消费者现阶段可以通过打车等方式体验,而非直接购买。这种方式能通过专业化管理降低初期落地的不确定性。截至2026年4月,长安、北汽两家车企均已获得 L3 正式专用牌照,具备公开道路商业化试点资格。

长安汽车获得国内L3级自动驾驶专用正式号牌(渝AD0001Z)

图片来源:长安汽车

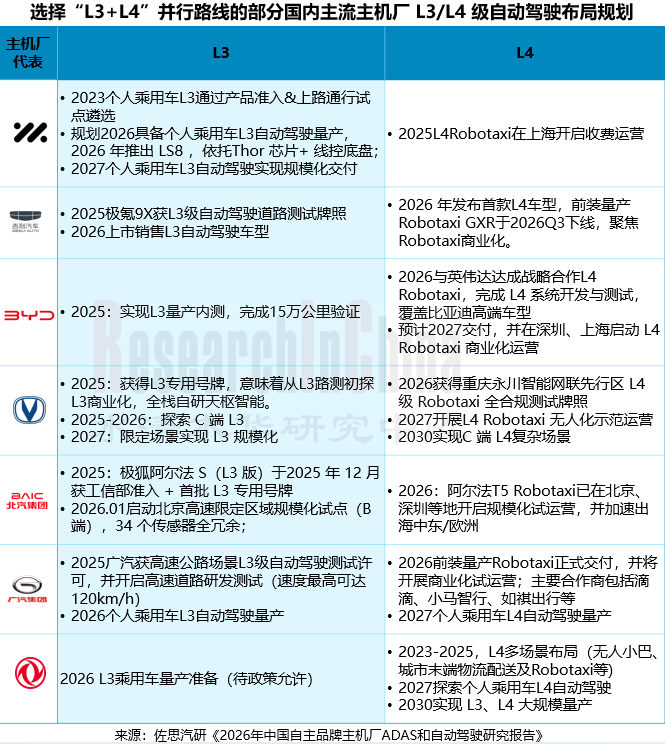

2)车企 L3/L4 智驾战略部署:L3 跨越与 L3+L4 并行两大路线

当前行业形成两条清晰的高阶智驾战略路径:

•一是L3 跨越路线。以 Robotaxi 为核心突破口,战略上跳过 L3 量产,直接攻坚 L4 技术。L3 虽合规,但投入(算力/冗余)接近L4却体验受限,导致部分车企选择跳过L3。以小鹏为例,计划 2026 年推出3款前装量产 L4 Robotaxi,并于2026上半年开启L4级自动驾驶常态化道路测试,2026下半年正式开启Robotaxi的载客示范运营,跑通技术、客户与商业的三方验证,2027年实现无安全员商业化运营。

•二是L3+L4 并行路线。当前主流车企的核心选择,遵循“资质验证→量产内测→L3 上市→L4 落地”的稳健节奏,同步覆盖个人乘用车与 Robotaxi 双赛道,技术路线完整、量产节奏清晰。

从时间布局来看,2025-2026年是L3道路测试、量产准入与产品交付的关键期。上汽、吉利、北汽、广汽均明确在 2026 年实现个人车 L3 级智驾能力产品技术就绪(待法律许可),标志着2026 年将是中国 L3 级自动驾驶的 “量产元年”,车主将首次合法获得在特定道路(高速 / 快速路)脱手的权利。2026年是 Robotaxi 规模化运营的起点,主流车企(上汽、吉利、比亚迪、北汽、广汽)均将 L4 的实质性商业化落地锚定在2026年,且集中在上海、深圳、北京等一线城市核心区。

中长期来看,2027-2030 年是 L4 复杂场景落地与 C 端私家车规模化的窗口期。长安、东风明确 2030 年实现 L3/L4 大规模量产,预示着未来 5 年行业将从 “B 端 / 运营端” 向 “C 端用户” 全面渗透。

洞察四:舱驾融合有望加速,汽车向AI超级智能体加速演进

智能汽车的终极形态是具备自主能力的数字生命体与移动智能终端。当前行业正从座舱、驾驶域分离的架构,逐步向舱驾融合、舱驾一体化、底盘全域融合方向发展,并最终走向可自主决策、自主执行的智能移动机器人形态。

2026 年 3 月,智己推出 AI 超级智能体 IM Ultra Agent,依托 IM Fusion Nova 架构实现智驾、智舱与底盘三域的深度协同。在硬件层面,全线控底盘是实现全域车辆控制的基础。智己灵蜥数字底盘采用全栈线控方案,四轮转向响应时间低至 20ms,响应效率约为传统转向系统的 4 倍;同时配备航空级三重安全冗余架构,系统失效概率低于 10FIT,为高阶智驾与车辆动态控制提供稳定可靠的硬件基础。

软件层面,车端侧搭载阿里通义千问大模型,为 IM Ultra Agent 提供多模态交互与持续进化能力;智驾系统则与 Momenta 联合开发 IM AD ZETA,采用新一代强化学习大模型作为 L4 级自动驾驶导向的物理 AI 基座,在车端实现感知、决策一体化能力升级。大模型可实现决策层与智驾域、底盘域的实时联动,支持一句话语音指令直达车辆控制,使跨域协同、全场景辅助驾驶从概念走向实际应用。

当智驾、智舱、底盘实现融合时,一句AI指令即可协调好智舱、智驾AI大模型:

场景举例:晚高峰下班时,用户发出指令:“太累了,想回家,顺便买杯热美式,最好不用下车拿

端侧阿里通义千问 AI 大模型完成自然语言理解与用户意图拆解,将需求拆分为三类:

•车控类需求:”太累了“→启动座椅按摩功能,由车控 Agent 执行;

•生活服务类需求:”买杯热美式“→购买热美式咖啡,联动智己外卖 Agent 完成咖啡选品、支付及取餐点关联;

•出行路径需求:先前往取餐点,再返回目的地回家。

最终由 IM AD ZETA 智驾大模型统一统筹,完成动态路径规划、实时路况预判与全程智驾执行,实现 “不下车取餐 + 自动归家” 的一站式体验。

智己 IM Ultra Agent 超级智能体首发搭载于智己 LS8

来源:上汽智己

2023-2025 年,国内乘用车智驾市场完成了从“有无”到 “优劣” 的初步迭代,装配结构呈现 “基础维稳、高阶爆发”的清晰格局,自主与合资品牌的路线分化进一步凸显。2026 年作为中国汽车智驾从“量变”迈向“质变”的关键拐点,底层架构已全面迈入物理 AI 时代,VLA、世界模型等多技术路线并行发展,D2D 功能加速从高端选配走向主流标配,L3 级自动驾驶迎来商业化初探,舱驾融合推动汽车向 AI 超级智能体稳步演进,而自研芯片与战略合作的双重路径,正重塑行业竞争格局。可以预见,未来两年,智驾能力的竞争将不再局限于算法与算力的简单堆叠,而更多取决于企业对物理世界理解、数据闭环效率、软硬协同深度以及场景覆盖广度的系统性构筑。在这场从量变走向质变的进程中,真正的胜负手,或将属于那些能够率先实现“认知智能”与“行动智能”深度融合的玩家。

01 中国自主品牌主机厂ADAS市场现状

2023-2025国内市场各智驾等级ADAS装配量分析

2023-2025自主+合资/外资品牌各智驾等级ADAS装配量及装配率(1)

2023-2025 自主+合资/外资品牌各智驾等级ADAS装配量及装配率(2)

自主品牌VS.合资/外资品牌ADAS三大发展趋势

2023-2025自主品牌ADAS功能装配量&装配率:分功能(1)

2023-2025自主品牌ADAS功能装配量&装配率:分功能(2)

2023-2025自主品牌L2级及以上ADAS装配量及装配率

自主品牌L2级及L2+ADAS装配量:分品牌

自主品牌L2级及L2+装配率:分品牌

2023-2025 L2.5智驾等级车型销量及渗透率 (分价格区间)

2023-2025 L2.5智驾等级车型销量及渗透率 (分汽车品牌)

L2/2.5/2.9级ADAS装配量及ADAS供应商一览:分品牌(1)

L2/2.5/2.9级ADAS装配量及ADAS供应商一览:分品牌(2)

自主品牌L2/2.5/2.9级ADAS装配量:分车型

自主品牌L2/L2+/2.5/2.9级ADAS装配量:分价格段

自主品牌L2/L2+/2.5/2.9级ADAS装配率:分价格

国内乘用车市场L2级及L2+ADAS智驾供应商市场份额分析

国内乘用车市场L2.5级及L2.9ADAS智驾供应商市场份额分析

2023-2030E国内乘用车市场各智驾等级渗透率预测

02 中国自主品牌主机厂ADAS/自动驾驶布局及趋势

2.1 2026 主机厂ADAS演进方向分析

2026主机厂ADAS智驾能力演进方向分析(1)

2026主机厂ADAS智驾能力演进方向分析(2)

................

2026 主机厂ADAS智驾能力演进方向分析(6)

洞察一:底层技术范式革命,从“模块化规则”到“物理AI”

案例分析:蔚来世界模型NWM

洞察二:2026年,城市NOA普惠下沉,成为主流市场的核心竞争要素

案例分析:比亚迪将“单车型选配”转向“全系车型标配”

洞察三:演进方向上,智驾体验上转向安全、拟人丝滑、高效的体验价值深耕

洞察四:功能形态上从 “无图城市 NOA” 走向 “车位到车位(D2D)标配化 + L3 技术就绪”

各家D2D智驾方案对标分析

D2D 智驾行业核心趋势与洞察

洞察五:舱驾融合有望加速,汽车将向AI超级智能体演进

演进策略上,多品牌主机厂采取分层智驾策略(自研 + 多供应商双轨)匹配品牌定位

2.2 端到端大模型研究

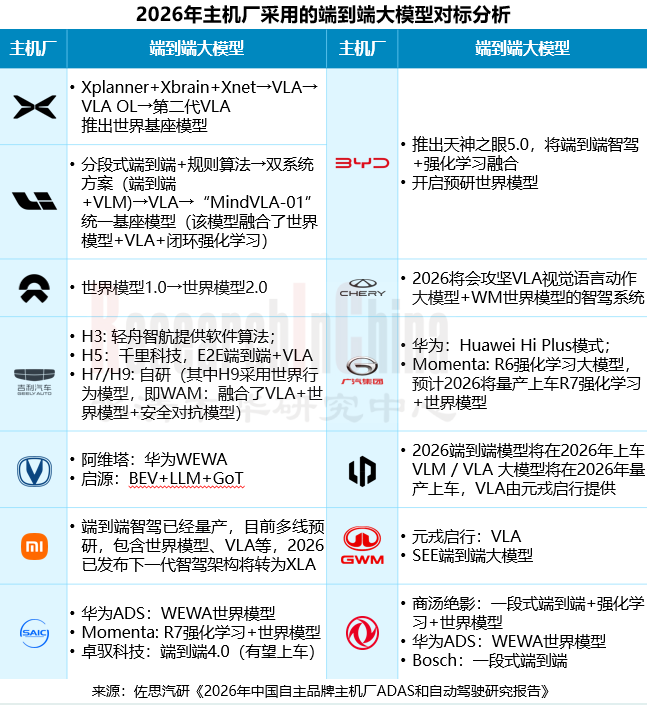

2026 主机厂采用的端到端大模型对标分析

第三方智驾厂商代表端到端大模型的升级方案对比

端到端成为智驾技术主流,2025-2026年端到端大模型演化成多类路线

千里科技端到端智驾大模型解析

吉利2026推出世界行为模型WAM

元戎启行:40B VLA 基座大模型的硬核技术创新分析

VLA路线解析(1)

VLA路线解析(2)

2.3 主机厂L3/L4布局

2023-2030 主机厂L3/L4布局里程碑时间轴对标分析(1)

2023-2030 主机厂L3/L4布局里程碑时间轴对标分析(2)

国内车企 L3/L4 自动驾驶布局全景洞察(1)

国内车企 L3/L4 自动驾驶布局全景洞察(2)

车企L3/L4智驾战略选择:并行与跨越

部分头部车企采取双线布局 L3 与 L4策略是技术、资本和战略层面的多重考量(1)

部分头部车企采取双线布局 L3 与 L4策略是技术、资本和战略层面的多重考量(2)

政策 + 技术双轮驱动:2025-2030 中国 L3/L4 级自动驾驶市场驶入规模化商用快车道

四大技术模块的同步升级,共同推动自动驾驶从 L3 到 L5 的阶梯式落地

行业专家对L3有条件自动驾驶发展的预判(1)

行业专家对L3有条件自动驾驶发展的预判(2)

规模化落地L3面临的五大挑战

L3落地面临技术挑战分析(1)

L3落地面临技术挑战分析(2)

L3落地面临技术挑战分析(3)

国内车企布局L3呈现4大特点

L3 技术路径呈现“三足鼎立”格局:自研、共研+自研双轨、外部供应商(1)

L3 技术路径呈现“三足鼎立”格局:自研、共研+自研双轨、外部供应商(2)

L3 技术路径呈现“三足鼎立”格局:自研、共研+自研双轨、外部供应商(3)

03 自主传统品牌主机厂ADAS/自动驾驶研究

3.1 东风

东风汽车集团简介

东风汽车集团组织架构与业务布局

东风汽车集团乘用车、商用车各品牌车型2024、2025销量、生产量对比

东风集团乘用车品牌矩阵

东风智驾战略规划(2026-2030)

2025推出天元智驾四级产品矩阵:实现从 L2 到 L4/L5 的全覆盖

天元智驾T100/T200/T500首发量产车型智驾配置对比

东风天元智驾技术架构R-AiD解析

东风集团智驾策略:短期自研 + 外采双轨并行,中长期将逐步实施自研替代

东风深化与华为合作(1)

东风深化与华为合作(2)

岚图L3智驾布局及重要节点

岚图L3智驾的技术架构:天元智架系统

岚图青云L3架构解析

岚图L3级智驾系统详解:硬件配置

鲲鹏L3级智能安全驾驶系统解析(1)

鲲鹏L3级智能安全驾驶系统解析(2)

L4自动驾驶布局1:Robotaxi

L4自动驾驶布局2:Sharing Bus

L4自动驾驶布局3:城市末端配送

3.2 上汽

上汽简介(1)

上汽简介(2)

上汽集团2026-2027ADAS智驾战略规划及解析

上汽集团L3/L4智驾战略规划及解析

上汽下一代电子架构

上汽ADAS布局:汇聚智驾领域 “地大华魔”

上汽集团与地平线的战略合作解析

Momenta 智驾方案代表车型对比:别克至境 L7 vs 上汽大众 ID.ERA 9X

尚界品牌智驾产品全景与 2026 年扩容战略

上汽卓驭科技智驾方案代表车型对比:宝骏云海 vs 宝骏享境

2026上汽通用五菱与华为推出宝骏华境S

上汽集团智驾生态合作伙伴一览

3.3 比亚迪

盘点比亚迪2026智驾规划(1)

盘点比亚迪2026智驾规划(2)

2026比亚迪和英伟达达成L4 Robotaxi战略合作

比亚迪智驾2025战略重点

“天神之眼”三套智驾方案实现从低端到高端全面覆盖,加速智驾平权时代的到来

比亚迪全民智驾战略解析

比亚迪首创前视三目,打造“超感知矩阵”

比亚迪智能驾驶领域布局:智算中心

比亚迪智能驾驶领域布局(2):预研世界模型

比亚迪智能驾驶团队组织架构调整(1):双智驾部门整合集中资源加速全民智驾

比亚迪智能驾驶团队组织架构调整(2):成立先进技术研发中心加码AI和大模型投入

比亚迪智驾系统DiPilot演进图(1)

比亚迪智驾系统DiPilot演进图(2)

比亚迪落地NOA采用的智驾供应商分析

比亚迪城市NOA落地车型代表1:腾势N7车型及传感器配置

比亚迪城市NOA落地车型代表1:腾势N7于2024年底实现了无图城市CNOA

比亚迪城市NOA落地车型代表1:腾势N7 2025智驾功能迭代方向

比亚迪城市NOA落地车型代表2:仰望U8

比亚迪智驾生态战略合作伙伴

3.4 广汽

广汽“智行2027”战略解析

广汽2025H1经营情况一览

广汽产品矩阵

广汽智驾业务布局:投资与合作(2017-2023)

广汽智驾业务布局:投资与合作(2024-2025)

广汽智驾系统 ADiGO 的演进图(ADiGO1.0→ADiGO6.0)

广汽智驾系统迭代历程:硬件、软件算法、传感器配置详解

广汽2025推出五大智驾平台

广汽L2.9车型及城市NOA软件算法/智驾系统供应商分析

广汽通过“双梯度智驾供应商 + 场景 - 价格精准匹配”的布局,实现城市NOA的“高端卡位 + 大众普惠”

广汽成立华望采用“广汽智造+华为智能”模式发力高端市场,完善品牌矩阵

华望首款车型启镜F03预计2026Q2上市

Momenta 5.0 一段式端到端算法下探至 15 万元级车型并落地城市 NOA 功能

传祺向往S7将搭载MomentaR6强化大模型

广汽L3/L4自动驾驶产品布局规划(1)

广汽L3/L4自动驾驶产品布局规划(2)

广汽Robotaxi布局(1)

广汽Robotaxi布局(2)

广汽算力集群建设

广汽ADIGO智驾系统的演进历程:2025推出L3智驾系统ADGO GSD

广汽L3进展及首款代表车型昊铂A800

广汽L3智驾采用“自研为主+合作为辅”双轨策略

广汽智驾采取多品牌分层布局,加速智能化普及

广汽L3智驾系统设计:全域安全技术

广汽L3智驾系统设计:八大关键系统双冗余设计

广汽L3智驾系统设计:主被动融合安全(1)

广汽L3智驾系统设计:主被动融合安全(2)

广汽L3智驾系统设计:电池安全

广汽L3智驾系统设计:智能底盘安全

广汽集团通过智能网联汽车准入和上路通行试点审批,成为全国首批获准开展L3自动驾驶上路通行试点的车企之一

广汽智驾生态战略合作伙伴: 多供应商分层绑定 + 全场景技术覆盖”(L2+/L2.5/L2.9/L3/L4)

3.5 吉利汽车

吉利中国生产基地布局及2025年吉利、比亚迪、奇瑞财务数据对标

2026吉利全域AI2.0解析

吉利2025智能汽车全域 AI1.0战略解析

吉利汽车各品牌产品组合矩阵(1)

吉利汽车各品牌产品组合矩阵(2)

吉利汽车重新整合子品牌,打造“一个吉利”

吉利汽车与极氪合并为单一实体,打造“一个吉利”

吉利2025智驾组织架构调整全解析:落地“一个智驾”战略(1)

吉利2025智驾组织架构调整全解析:落地“一个智驾”战略(2)

千里科技:吉利集团智能化战略的核心载体

千里科技 L2+ 到 L4 自动驾驶的产品与技术演进路线图

吉利AI 算力底座:星睿智算中心2.0

吉利星睿AI大模型:三大基础模型

吉利星睿AI大模型:6 大能力模型

千里浩瀚智驾系统解析:2026加速科技平权推进

吉利千里浩瀚智驾方案 (H1-H9) 在智驾芯片与软件算法供应商上采用差异化分层策略

极氪智能驾驶方案演进路线(1):进入端到端时代,实现高速NZP+记忆领航

极氪智能驾驶方案演进路线(2):实现了无图NZP+车位倒车位D2D领航辅助

极氪端到端系统:两段式方案

极氪正式发布端到端Plus:基于多模态大语言模型引入数字先觉网络

极氪端到端系统Plus解析

吉利极氪智驾系统迭代历程

银河采取分层布署策略,部分车型实现无图城市NOA

领克智驾方案演进图(1)

领克智驾方案演进图(2)

吉利汽车L3/L4布局:2026法规允许条件下,推送高速L3,并实现Robotaxi试运营

技术演进层面,L3级是极氪下一步突破的核心关键

L3突破的四大支柱:数据、AI 大模型、仿真技术与算力的协同闭环

极氪L3智能驾驶:硬件布局

极氪L3智能驾驶:端到端大模型

L2和L3及以上自动驾驶开发理念的差异

极氪9X光辉:极氪L3落地的首款车型

吉利智能汽车战略生态合作伙伴

3.6 中国一汽

一汽集团国产乘用车产品总览

一汽红旗阩旗技术“SIGHT(洞见)531”发展战略

一汽红旗智驾系统“司南智驾” 概况

一汽红旗智驾系统“司南智驾”

一汽红旗智驾系统“司南智驾”系统落地车型及关键配置

2026卓驭端到端4.0系统首发搭载于红旗“司南智驾”

2026一汽红旗“9系”车型将采用华为Hi模式

一汽红旗电子电气架构:发展历程与规划

一汽红旗电子电气架构: FEEA 3.0飞刃架构(准中央计算)

一汽红旗自研5nm五域融合芯片:红旗1号

一汽集团智能驾驶合作供应商:收购卓驭科技35.8%股份,成为后者第一大股东

一汽集团L3/L4部署历程与战略规划

一汽红旗ADAS道路测试:示范基地

3.7 北汽集团

北汽集团国产乘用车产品总览

北汽集团智能驾驶领域技术布局历程与规划

北汽集团L2及以上车型功能配置与智驾方案供应商

北汽集团“元境智能”全域技术体系:三层融合体系

北汽集团“元境智能”全域技术体系:智驾与智舱体系

北汽集团“元境智能”全域技术体系:首搭车型2026款极狐阿尔法T5

北汽集团与地平线合资成立北京智驭科技有限公司,研发城市NOA系统

北汽集团L3级自动驾驶技术布局与落地规划

北汽极狐阿尔法S(L3 版)获批L3级自动驾驶上路通行试点

北汽集团L4级自动驾驶Robotaxi技术布局与落地规划

北汽集团智能驾驶技术重要合作伙伴汇总

3.8 长安汽车

智驾布局:长安“北斗天枢”1.0 战略

智驾布局:长安“北斗天枢”2.0 战略

2026-2030 长安L3/L4布局规划

2026长安获批L4级自研Robotaxi测试牌照

2025-2032长安汽车“1+N+X 未来出行生态”规划

长安汽车的智驾技术代际 roadmap

长安智驾技术战略

长安整车矩阵

长安SDA架构

长安三大新能源品牌:“深度自研 + 开发合作” 双轨智驾模式全解析(功能进度 / 时间节点)

长安四代智驾自研平台迭代之路:代表车型启源Q05/E07

启源系列:高速 / 城市 NOA 功能代表车型对应硬件配置全维度对比

启源搭载端到端系统:BEV+LLM+GoT

深蓝智驾系统解析

长安深蓝智驾系统迭代历程

长安深蓝自动驾驶系统未来演进规划

阿维塔智驾功能演进图

长安领跑L3智驾准入名单

长安L3车型智驾方案

长安深蓝汽车L3重庆路测

2025长安获L3 正式专用牌照

长安汽车智驾领域生态合作伙伴

3.9 长城

长城汽车经营情况

长城汽车产品矩阵

长城汽车旗下五大品牌智能驾驶定位与规划

长城汽车智能驾驶算力部署与展望

长城咖啡智能系统发展历程与规划

长城汽车智驾大模型:SEE端到端大模型

长城汽车智驾大模型:引入元戎启行的VLA大模型

VLA智驾大模型解析

长城汽车城市NOA落地进展与规划

3.10 奇瑞

奇瑞简介

奇瑞产品矩阵及车型分析

奇瑞智驾系统演进历程分析

奇瑞2025推出猎鹰智驾系统4个等级版本

奇瑞智驾端到端大模型进展(1)

奇瑞智驾端到端大模型进展(2)

奇瑞2025旗下具备NOA功能车型的智驾供应商、智驾芯片厂商及智驾方案对比

奇瑞智驾基础设施:天穹智算中心、数据存储中心、数字场景库

奇瑞2026智能驾驶规划

奇瑞智驾AI平权的实现方式

3.11 上汽智己

智己简介

智己汽车智能驾驶全栈布局策略

上汽零束第一代中央大脑ZXD1

智己第二代中央大脑ZXD2:基于地平线J6+高通

智己汽车ADAS智能驾驶系统:IM AD

智己IM AD技术优势

智己与Momenta在ADAS智驾方面合作重点

智己IM AD端到端2.0智驾大模型

智己IM AD端到端2.0智驾大模型核心技术

智己IM AD端到端2.0智驾大模型应用场景对比

上汽智己ADAS智驾系统演进图(1)

智己ADAS智驾系统演进图(2)

智己L3级自动驾驶技术发展规划

面向L2/L3/L4的技术底座:端到端大模型解析(1)

面向L2/L3/L4的技术底座:端到端大模型解析(2)

面向L2/L3/L4的技术底座:域控及传感器硬件配置

面向L2/L3/L4的技术底座:安全冗余

面向L2/L3/L4的技术底座:数字底盘(1)

面向L2/L3/L4的技术底座:数字底盘(2)

智己L4 Robotaxi布局进展

04 新势力品牌主机厂ADAS/自动驾驶研究

4.1 小米

小米简介

小米汽车2026战略规划

2026 年小米汽车新车规划全面解析

2026小米新车产品定位、车型参数对标分析(1)

2026小米新车产品定位、车型参数对标分析(2)

小米汽车智驾组织架构变化

智驾技术路线解析:全路线预研,不押注单一技术

VLA与端到端路线对比

小米智驾算法演进趋势分析:从模块化端到端到端到端架构引入世界模型+强化学习

2026小米推出XLA认知大模型

小米智驾系统演进路线图

小米HAD增强版解析(1)

小米HAD增强版解析(2)

国内主机厂 L3 级测试牌照及车型清单

4.2 零跑

零跑汽车简介

零跑自动驾驶自研情况

零跑汽车产品矩阵

零跑汽智驾领域布局及NOA进展(1)

零跑汽智驾领域布局及NOA进展(2)

零跑D19采用元戎启行的VLA大模型将实现车位到车位全场景NOA,预计2026年4月推出

零跑旗舰SUV车型:D19

零跑代表车型硬件配置及ADAS功能对比(2024VS2026)

零跑(非零跑D19)智驾芯片“换芯”解析:从英伟达 Orin-X 到高通 8650

零跑D19芯片“换芯”解析:从高通8295P+智驾8650→双8797芯片

零跑采用自研智驾系统的模式

零跑汽车Leapmotor Pilot 智驾系统演进图(1)

零跑汽车Leapmotor Pilot 智驾系统演进图(2)

零跑汽车 Leapmotor Pilot 智驾系统演进特点与趋势分析

零跑汽车LEAP平台架构演进图:2025-2026,由LEAP3.5向4.0演进

LEAP4.0中央域控架构引入了PCle交换机

LEAP4.0架构以太网交换机部分拓扑推测

零跑汽车LEAP3.5平台架构解析(1)

零跑汽车LEAP3.5平台架构解析(2)

零跑汽车LEAP3.0平台架构解析(1)

零跑汽车LEAP3.0平台架构解析(2)

零跑汽车智能驾驶战略生态合作伙伴

4.3 小鹏汽车

小鹏汽车简介

小鹏汽车战略转型

小鹏汽车四大业务线解析

小鹏汽车2025~2026自动驾驶产品规划

小鹏2026 L4级智能驾驶布局解析:Robotaxi

小鹏推出第二代VLA

小鹏第二代VLA解析

小鹏世界基座模型解析(1)

小鹏世界基座模型解析(2)

小鹏云端工厂

各主机厂云端算力规模及智驾数据储备量进展对比

小鹏自研图灵芯片的背后逻辑

小鹏的统一AI技术栈AI计算平台:自研图灵(Turing)芯片

图灵芯片参数与带宽瓶颈

小鹏汽车智能驾驶演进路线上半场:总览

小鹏汽车智驾系统下半场:XNGP(1)

小鹏汽车智驾系统下半场:全场景AI智能辅助驾驶成为XNGP第四个发展阶段

小鹏2025智驾重点之一:迈进车位到车位全场景导航辅助驾驶

小鹏2025智驾重点之一:从开拓新城转向优化智驾驾乘体验

2025小鹏智驾体验升级:朝着车位到车位 + 人机共驾 + 小路 NGP 三大核心方向发力

小鹏推出L3级算力的智驾汽车

小鹏通过纯视觉路线实现无图城市NOA及达成具备L3级智驾能力的落地

小鹏汽车XNGP智驾系统演进历程

从小鹏XNGP3.0→5.0的演进看关键技术突破

2023-2024 城市NOA代表车型和硬件配置方案

2025 城市NOA代表车型及硬件配置方案

小鹏汽车:AI定义汽车转型布局

小鹏推出L3级算力的智驾汽车

小鹏G7 Ultra硬件配置方案

小鹏端到端大模型的演进分析

小鹏端到端大模型:Xbrain+Xnet+Xplanner (1)

小鹏端到端大模型:Xbrain+Xnet+Xplanner (2)

4.4 理想汽车

理想汽车简介

2026理想智驾重点布局:从“辅助驾驶”升级为具身智能(物理 AI),汽车是“最大的机器人”

理想组织架构调整

理想汽车智能驾驶系统分为两大产品线:AD PRO与AD MAX(1)

理想汽车智能驾驶系统分为两大产品线:AD PRO与AD MAX(2)

理想AD Pro 平台详解

2024年 理想AD Max智驾系统演进方向

2025理想AD MAX智驾系统演进方向

AD MAX 智能驾驶系统代表车型与全栈软硬件配置详解

高级辅助驾驶新增VLA指挥功能,智驾从“辅助工具”到“智能伙伴” 的分水岭(1)

VLA指挥功能的价值

理想智驾端到端大模型演进路线图(1)

理想智驾端到端大模型演进路线图(2)

理想2026推出新一代统一架构MindVLA-o1(1)

理想2026推出新一代统一架构MindVLA-o1(2)

理想下一代统一架构 MindVLA-o1解析(1)

理想下一代统一架构 MindVLA-o1解析(2)

理想下一代统一架构 MindVLA-o1解析(3)

理想VLA司机大模型解析(1)

理想VLA司机大模型解析(2)

理想VLA大模型的核心能力

理想VLA大模型能力的演进方向

理想VLA司机大模型的训练过程

理想VLA的技术架构拆解

理想MindVLA核心技术解析

理想VLA司机大模型应用场景1:打通充电“最后100米”

理想VLA司机大模型应用场景2

理想汽车端到端方案(1):系统1的迭代演进

理想汽车端到端方案(2):系统1(端到端模型)+ 系统2(VLM)

4.5 蔚来汽车

蔚来汽车简介

蔚来汽车技术平台演进图(1)

蔚来汽车技术平台演进图(2)

蔚来从模型化到端到端,世界模型是目前主导技术范式

蔚来智驾系统详解

蔚来智能驾驶技术架构NAD Arch 2.0(1)

蔚来智能驾驶技术架构NAD Arch 2.0(2)

蔚来汽车Banyan、Cedar系统对比分析

基于NT2.0 平台Banyan系统2024-2025智驾能力升级全景图

基于NT3.0 平台蔚来Cedar系统2025智驾能力升级全景图(1)

基于NT3.0 平台蔚来Cedar系统2025智驾能力升级全景图(2)

蔚来NOP领航辅助迭代进程

蔚来2024-2025智驾组织架构调整

蔚来世界模型NWM解析

蔚来世界模型2.0

端到端模型与世界模型对比分析

VLA与世界模型对比分析

4.6 鸿蒙智行

华为L3/L4智驾在中国的落地规划

面对技术、商业闭环挑战,华为的破局解法

华为乾崑智驾全维安全体系 CAS 4.0

华为L3智驾:传感器硬件配置分析(1)

华为L3智驾:传感器硬件配置分析(2):高精固态激光雷达

华为L3智驾:传感器硬件配置分析(3):舱内激光视觉Limera

华为ADS 4.0(1):WEWA架构

华为ADS 4.0(2):WEWA架构

华为ADS 4.0(3):L3智驾版本与智能驾驶辅助版本对标

华为ADS 4.0(4):智驾版本对比

华为L3智驾:自研操作系统AOS+推出混合冗余架构构建自动驾驶安全底座

华为数字底盘引擎 XMC(1)

华为数字底盘引擎 XMC(2):核心优势拆解

华为智能驾驶路线演进图(ADS1.0→ADS4.0)

华为的量产车型与量产客户