一、大电量车型销量持续发力,续驶里程超400公里占比超过50%

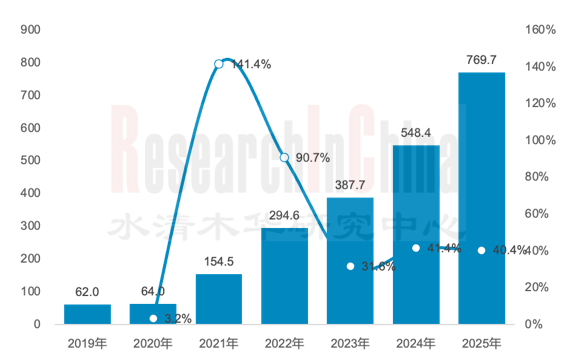

根据中国汽车动力电池产业创新联盟和乘联会数据:2025年,中国新能源汽车动力电池累计装车量达769.7 GWh,累计同比增长40.4%。其中,三元电池累计装车量144.1GWh,占总装车量18.7%,累计同比增长3.7%; 磷酸铁锂电池累计装车量625.3 GWh,占总装车量81.2%,累计同比增长52.9%。

2019-2025年中国新能源汽车动力电池装车量(GWh)

来源:乘联会、中国汽车动力电池产业创新联盟

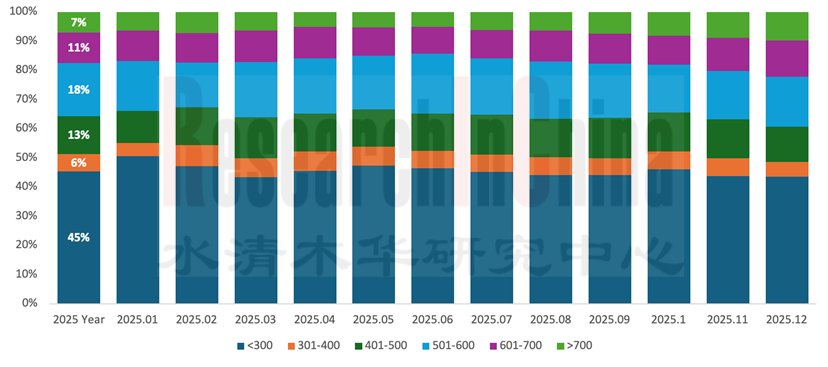

从续驶里程(工况法,公里)来看,按2025全年新能源汽车销量统计,续驶里程低于300公里的车型销量占比45%,这个比例从2025年1月的50.6%下降到12月的43.5%;续驶里程超过400公里的车型销量占比49%,这个比例从2025年1月的44.8%增长至12月的51.4%;续驶里程超过700公里的车型销量占比7%,这个比例从2025年1月的6.3%增长到12月的9.7%。

2025年新能源汽车续驶里程(工况法,公里;按车型销量占比统计)

来源:佐思汽研数据库

从电池封装形式来看,CTP(Cell To Pack)仍然是主流,尽管CTC(Cell to Chassis)和CTB(Cell To Body)一体化电池技术的空间利用率和综合续航能力有很大优势,但维修成本仍然是CTP电池的2-3倍,电池供应商和主机厂更多通过提升充电倍率、推动固态电池上车等电池新技术布局,来提高新能源汽车综合续航能力。

二、超充电池快速渗透结合超充站加速落地,极大缓解用户的“里程焦虑”

从新能源汽车市场的发展趋势来看,充电倍率的提升是必然趋势。一方面,随着电池技术的持续进步,新能源汽车的续航里程不断提高,这使得用户对于快速充电的需求愈发迫切。另一方面,充电桩等基础设施的逐步完善,也为提高充电倍率提供了有力支持。

一般来说,超过3C及以上的充电倍率就被定义为超快充,尽管目前800V高压架构并不等同于超快充,但超快充的实现需要800V高压架构的支持,800V正在快速向60kWh~80kWh新能源车型渗透,20万元以内800V车型快速增长,并且价格会下探至15万元以下车型。

主流车型超充倍率

来源:各公司资料,佐思汽研数据库

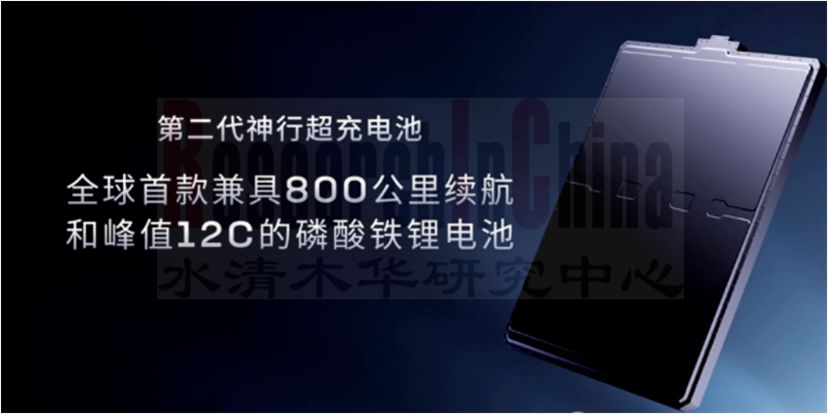

2025年4月,宁德时代发布了第二代神行超充电池,该电池充电峰值倍率12C,功率达到1.3兆瓦,磷酸铁锂LFP电池,充电5分钟,续航达到520公里(即充电1秒续航达到2.5公里),在-10℃充电10%-80% 仅需15分钟。

宁德时代第二代神行超充电池

来源:宁德时代

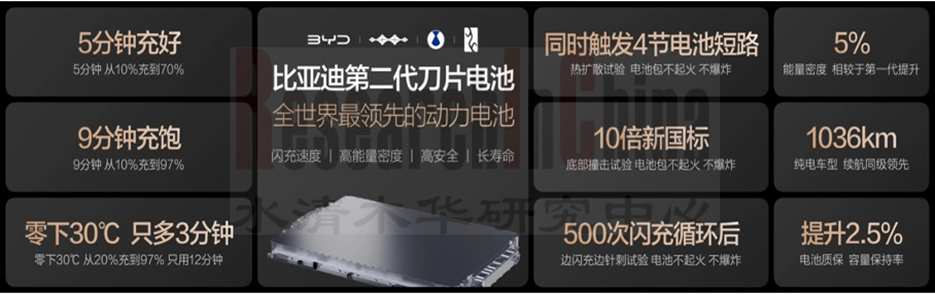

2026年3月,比亚迪发布第二代刀片电池及配套闪充技术,通过“全链路离子闪通技术体系”等创新,实现从10%充至70%仅需5分钟、10%至97%仅需9分钟。

比亚迪第二代刀片电池

来源:比亚迪

比亚迪也同时配套推出最大输出功率达1,500kW的闪充桩,并通过储能系统降低对电网的冲击,使充电效率大幅提升。到2026年底,比亚迪计划在国内建设落成2万座闪充站。其中包含18,000座“闪充站中站”和2,000座“闪充高速站”。2026年4月3日,比亚迪在业绩说明会上透露,公司第5,000座闪充站暨全国首批闪充高速站已投入运营,公司加速推进“闪充中国”战略。

比亚迪闪充站

来源:比亚迪汽车

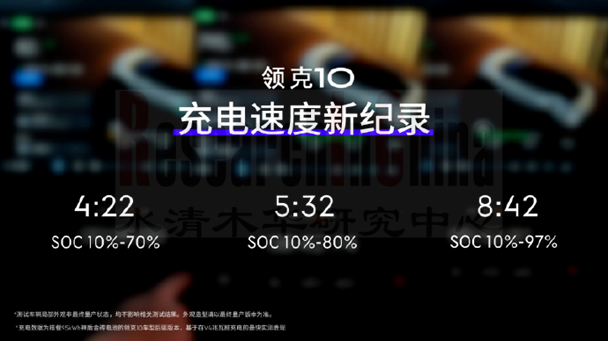

截至2025年底,理想汽车约有1100个高速超充站,计划到2026年底,建成1680个高速超充站;小鹏汽车计划2026年底投入4,500个超充站;华为计划2026年底建设2,000个超充站;截止2026年2月底,吉利自建充电体系全国累计上线自建充电站2103座,其中超快充充电站1216座(充电桩5468根)。吉利近期公布了一组充电数据,搭载900V神盾金砖电池的领克10,电量从10%充到70%仅需4分22秒,10%到80%为5分32秒,10%到97%仅用时8分42秒。

吉利领克10充电数据

来源:吉利汽车

2026年7月1日,被称为"史上最严电池安全标准"的GB 38031-2025《电动汽车用动力蓄电池安全要求》,针对20%-80%充电时间不超过15分钟的快充电池,新国标要求在300次快充循环后进行外部短路测试,而且要求“不起火、不爆炸”,此前的2020年国标要求“起火、爆炸前5分钟提供报警信号”。

其实,对于汽车用户而言,充电时间进入到15分钟以内,再提升1分钟或者10秒钟,边际效益已经大幅度下降,极致缩短充电时间对消费者的吸引力也并不显著,大多数主机厂或供应商也都把焦点集中到动力电池创新技术上。

三、固态电池(半固态电池)在2026年开始上车,未来两年量产应用

固态电池应用车型在2026年已开始进入路试阶段。2025年12月底,红旗首台全固态电池包成功装载于天工06车型并试制下线;2026年1月,吉利宣布全固态电池包预计2026年完成下线,并开展装车验证。

红旗全固态电池首台样车下线

来源:一汽红旗

多家车企和电池企业已明确了全固态电池的量产时间:例如,广汽集团计划于2026年实现全固态电池装车,并率先搭载于昊铂车型;上汽集团计划于2026年四季度实现全固态电池量产;长安汽车计划于2026年实现全固态电池装车验证,2027年逐步推进量产;宁德时代、亿纬锂能、中创新航、蜂巢能源、孚能科技、弗迪电池等电池企业也都计划2027-2030年实现全固态电池量产。

尽管头部主机厂和电池供应商的固态电池量产时间都集中在2026-2028年,但固态电池要实现大批量装车应用,仍受到电池材料、电池工艺、工程技术、量产成本等诸多因素的影响。现在时间窗口已经打开,就看各个企业的技术稳定性、产业链协同和落地能力了。

01 新能源汽车电池及一体化电池行业概述

相关定义

1.1 新能源汽车电池概述及行业概况

新能源汽车行业电池分类及特点

三元锂电池的分类

三元锂电池优劣势

磷酸铁锂电池的分类

磷酸铁锂电池优劣势

固态电池的原理及组成

固态电池优劣势

固态电池开发路径对比

电池供应商汽车电池技术演进和新一代电池产品布局(1):宁德时代

电池供应商汽车电池技术演进和新一代电池产品布局(2):弗迪电池

电池供应商汽车电池技术演进和新一代电池产品布局(3):中创新航

电池供应商汽车电池技术演进和新一代电池产品布局(4):亿纬锂能

电池供应商汽车电池技术演进和新一代电池产品布局(5):欣旺达

电池供应商汽车电池技术演进和新一代电池产品布局(6):国轩高科

电池供应商汽车电池技术演进和新一代电池产品布局(7):鹏辉能源

1.2 一体化电池概述及行业概况

汽车一体化电池定义及行业发展背景

汽车一体化电池演变历程

中国电池一体化相关政策

电池包集成化对零件数量和成组效率的影响

CTP、CTC、CTB电池系统集成技术对比

一体化电池技术产业链

一体化电池供应商技术布局汇总

1.3 一体化电池技术

CTP定义

CTP技术路线

CTP与传统电池包相比优势

CTP劣势及带来的影响

CTC定义

CTC技术路线

CTC技术难点及集成方案

CTC与CTP技术对比

CTC优势与劣势

CTC产业现状及应用案例

CTC技术对产业链的影响

CTB定义

CTB与CTP技术对比

CTB与CTC技术对比

CTB优势与劣势

1.4 新能源汽车电池市场规模

全球乘用车及新能源乘用车销量预测(总体、各大洲),2022-2030E

中国乘用车及新能源乘用车销量预测(出口、本土),2022-2030E

2024-2025年新能源汽车电池类型、容量和冷却方式占比(按搭载车型销量统计)

2025年新能源汽车电池销量统计(按搭载车型销量及续航里程统计)

2019-2025年中国动力电池装车量(GWh)及增长率

2024-2026年中国动力电池月度装车量(GWh)及增长率

2021-2025年中国按车型划分的动力电池装车量

2025年中国按车型划分的动力电池装车量

2025年中国新能源汽车电池供应商竞争格局(按搭载车型销量统计)

2025年中国动力电池企业竞争格局:按装车量(GWh)

2025年中国新能源汽车一体化电池市场占比

02 电池一体化及创新技术Tier1研究

2.1 宁德时代

宁德时代汽车电池总体布局和技术演进

宁德时代汽车电池技术路线布局和演进策略

宁德时代公司概况

宁德时代全球布局

宁德时代动力电池系统集成技术路线图

宁德时代CTP技术发展历程

宁德时代一体化电池技术方案

宁德时代汽车电池技术方案(1)

宁德时代汽车电池技术方案(2)

宁德时代汽车电池技术方案(3)

宁德时代汽车电池技术方案(4)

宁德时代汽车电池技术方案(5)

宁德时代汽车电池技术方案(6)

宁德时代汽车电池创新技术布局(1)

宁德时代汽车电池创新技术布局(2)

宁德时代汽车电池创新技术布局(3)

宁德时代产能布局

宁德时代汽车电池重点客户及重点配套车型2025年销量

宁德时代战略合作

2.2 蜂巢能源

蜂巢能源全球布局

蜂巢能源汽车电池飞叠技术

蜂巢能源一体化电池技术方案

蜂巢能源电芯产品方案

蜂巢能源汽车电池技术方案(1)

蜂巢能源汽车电池技术方案(2)

...............

蜂巢能源汽车电池技术方案(6)

蜂巢能源汽车电池创新技术布局(1)

蜂巢能源汽车电池创新技术布局(2)

蜂巢能源汽车电池创新技术布局(3)

蜂巢能源汽车电池重点客户及重点配套车型2025年销量

2.3 中创新航

中创新航汽车电池总体布局和技术演进

中创新航汽车电池技术路线布局和演进策略

中创新航公司概述及客户情况

中创新航公司发展路线及产品布局

中创新航电池产品汇总

中创新航一体化电池技术方案

中创新航汽车电池技术方案(1)

中创新航汽车电池技术方案(2)

中创新航汽车电池技术方案(3)

中创新航汽车电池技术方案(4)

中创新航汽车电池创新技术布局

中创新航汽车电池重点客户及重点配套车型2025年销量

中创新航战略合作

2.4 远景动力

远景动力全球布局及产能布局

远景动力电池技术路线

远景动力电池产品及合作客户

远景动力固态电池专利

2.5 LG新能源

LG新能源全球布局

LG新能源产品布局

LG新能源电芯产品方案

LG新能源模组产品方案

LG新能源一体化电池技术方案(1)

LG新能源一体化电池技术方案(2)

LG新能源汽车电池创新技术布局(1)

LG新能源汽车电池创新技术布局(2)

LG新能源未来技术发展路径

2.6 SK On

SK On制造工程

SK On核心技术

SK On一体化电池技术方案

SK On汽车电池创新技术布局(1)

SK On汽车电池创新技术布局(2)

SK On汽车电池创新技术布局(3)

2.7 孚能科技

孚能科技全球布局

孚能科技汽车电池技术方案(1)

孚能科技汽车电池技术方案(2)

孚能科技汽车电池创新技术布局

2.8 亿纬锂能

亿纬锂能汽车电池总体布局和技术演进

亿纬锂能汽车电池技术路线布局和演进策略

亿纬锂能汽车动力电池产品布局

亿纬锂能汽车电池技术方案(1)

亿纬锂能汽车电池技术方案(2)

亿纬锂能汽车电池技术方案(3)

亿纬锂能汽车电池技术方案(4)

亿纬锂能汽车电池创新技术布局

亿纬锂能汽车电池重点客户及重点配套车型2025年销量

亿纬锂能战略合作

2.9 欣旺达动力

欣旺达汽车电池总体布局和技术演进

欣旺达汽车电池技术路线布局和演进策略

欣旺达公司全球布局情况

欣旺达汽车电池技术方案(1)

欣旺达汽车电池技术方案(2)

...............

欣旺达汽车电池技术方案(6)

欣旺达动力汽车电池创新技术布局

欣旺达汽车电池重点客户及重点配套车型2025年销量

2.10 瑞浦兰钧

瑞浦兰钧全球产业布局

瑞浦兰钧电芯研发路线

瑞浦兰钧动力电池产品汇总

瑞浦兰钧汽车电池技术方案(1)

瑞浦兰钧汽车电池技术方案(2)

瑞浦兰钧汽车电池技术方案(3)

瑞浦兰钧汽车电池技术方案(4)

瑞浦兰钧一体化电池技术方案

瑞浦兰钧一体化电池技术方案合作案例

瑞浦兰钧汽车电池创新技术布局

瑞浦兰钧汽车电池重点客户及重点配套车型

2.11 弗迪电池

弗迪电池汽车电池总体布局和技术演进

弗迪电池汽车电池技术路线布局和演进策略

弗迪电池产业及产业链布局

弗迪电池一体化电池

弗迪电池汽车电池技术方案(1)

弗迪电池汽车电池技术方案(2)

弗迪电池汽车电池技术方案(3)

弗迪电池汽车电池创新技术布局

弗迪电池汽车电池重点客户及重点配套车型2025年销量

2.12 比克电池

比克电池汽车电池技术方案(1)

比克电池汽车电池技术方案(2)

比克电池汽车电池创新技术布局(1)

比克电池汽车电池创新技术布局(2)

2.13 力神电池

力神电池一体化电池技术布局:CTP

力神电池汽车电池创新技术布局(1)

力神电池汽车电池创新技术布局(2)

2.14 巨湾技研

巨湾技研电芯材料体系技术路线

巨湾技研电芯解决方案:(1)

巨湾技研电芯解决方案:(2)

巨湾技研电池包解决方案

巨湾技研汽车电池技术方案(1)

...............

巨湾技研汽车电池技术方案(5)

巨湾技研汽车电池创新技术布局

2.15 国轩高科

国轩高科汽车电池总体布局和技术演进

国轩高科汽车电池技术路线布局和演进策略

国轩高科研究基地布局情况

国轩高科汽车电池重点客户及重点配套车型2025年销量

2.16 鹏辉能源

鹏辉能源汽车电池总体布局和技术演进

鹏辉能源汽车电池技术路线布局和演进策略

03 主机厂一体化电池及电池创新技术布局

3.1 零跑汽车

零跑汽车电池技术迭代过程

零跑汽车一体化电池技术方案(1)

零跑汽车一体化电池技术方案(2)

零跑汽车一体化电池技术方案(3)

零跑汽车一体化电池技术汇总对比

零跑汽车一体化电池技术应用车型

3.2 比亚迪

比亚迪电池技术进展

比亚迪一体化电池技术方案(1)

比亚迪一体化电池技术方案(2)

比亚迪一体化电池技术方案(3)

比亚迪汽车电池技术方案(1)

比亚迪汽车电池技术方案(2)

比亚迪汽车电池技术方案(3)

比亚迪汽车电池创新技术布局(1)

比亚迪汽车电池创新技术布局(2)

比亚迪汽车电池创新技术布局(3)

3.3 理想汽车

理想汽车电池技术方案

理想汽车电池系统供应商

3.4 上汽集团

上汽集团汽车电池技术方案(1)

上汽集团汽车电池技术方案(2)

上汽集团汽车电池创新技术布局(1)

上汽集团汽车电池创新技术布局(2)

上汽集团汽车电池创新技术布局(3)

上汽集团汽车电池创新技术布局(4)

3.5 江淮汽车

江淮汽车一体化电池技术应用案例(1)

江淮汽车一体化电池技术应用案例(2)

江淮汽车一体化电池技术应用案例(3)

3.6 长城汽车

长城汽车电池研发机构全球布局

长城汽车电池技术方案

长城汽车电池创新技术布局

3.7 长安汽车

长安汽车一体化电池技术方案

长安汽车一体化电池应用案例

长安汽车新电池技术方案及合作

长安汽车电池创新技术布局

3.8 一汽

一汽集团一体化电池技术方案

一汽集团一体化电池技术合作案例

一汽集团车电池创新技术布局(1)

一汽集团车电池创新技术布局(2)

3.9 广汽

广汽集团一体化电池技术方案及应用案例

广汽集团汽车电池技术方案

广汽集团汽车电池创新技术布局

3.10 小鹏

小鹏汽车一体化电池技术方案

小鹏汽车一体化电池技术应用车型

小鹏汽车电池技术方案

小鹏汽车电池创新技术布局

小鹏汽车在售车型电池供应商

3.11 奇瑞

奇瑞汽车新电池技术方案及新一代电池技术布局

奇瑞汽车新电池技术方案合作及应用案例

3.12 吉利

吉利汽车一体化电池技术方案

吉利汽车一体化电池技术应用车型

吉利汽车电池技术方案

吉利汽车电池创新技术布局

3.13 蔚来汽车

蔚来一体化电池技术及应用案例

3.14 小米汽车

小米汽车一体化电池技术及新一代电池技术布局

小米SU7 电池方案

3.15 阿维塔

阿维塔一体化电池技术及应用案例

阿维塔神行4C超级增混电池

3.16 鸿蒙智行

鸿蒙智行汽车电池技术方案

3.17 岚图汽车

岚图汽车电池技术方案

3.18 北汽新能源

北汽新能源汽车电池技术方案

3.19 特斯拉

特斯拉一体化电池技术方案

特斯拉车电池技术方案

特斯拉汽车电池创新技术布局(1)

特斯拉汽车电池创新技术布局(2)

3.20 日产汽车

日产汽车第三代LEAF电池设计

日产汽车第三代LEAF

日产汽车e-POWER技术

日产汽车全固态电池

3.21 宝马汽车

宝马汽车电池技术方案

宝马汽车第六代电池系统集成方案

3.22 福特汽车

福特汽车一体化电池技术相关专利

福特汽车一体化电池技术合作及应用车型

福特汽车电池创新技术布局

3.23 大众

大众一体化电池技术布局

04 新能源汽车电池发展趋势

4.1 趋势一

2025年主流厂商电池超充倍率

主流车型超充倍率一览表

汽车超充电池(1)

汽车超充电池(2)

...............

汽车超充电池(6)

4.2 趋势二

超充系统

主机厂自营超充站技术规划

主机厂超充技术方案对比

主机厂兆瓦充电桩核心参数及技术方案对比

主机厂自营超充站/桩布局情况

主机厂自营超充站案例(1)

主机厂自营超充站案例(2)

充电设施供应商超充产品及产品规划

充电设施供应商超充案例(1)

充电设施供应商超充案例(2)

4.3 趋势三

各大厂商纷纷布局增混专用电池领域

增混专用电池核心供应商业务和产品进展

增混专用电池超充配置

PHEV&REEV专用电池产品及技术趋势(1)

PHEV&REEV专用电池产品及技术趋势(2)

PHEV&REEV专用电池产品及技术趋势(3)

PHEV&REEV专用电池产品及技术趋势(4)

增混专用电池案例(1)

...............

增混专用电池案例(5)

REEV专用电池(1)

REEV专用电池(2)

REEV专用电池(3)

REEV专用电池(4)

HEV专用电池产品及技术趋势(1)

HEV专用电池产品及技术趋势(2)

HEV专用电池产品及技术趋势(3)

HEV专用电池(1)

HEV专用电池(2)

...............

HEV专用电池(6)

4.4 趋势四

大圆柱电池

大圆柱电池成为超充电池的发展方向

大圆柱电池通过结构创新和新材料应用提高市场竞争力

主要供应商大圆柱电池量产规划(1)

主要供应商大圆柱电池量产规划(2)

主要供应商大圆柱电池产品上车进程

大圆柱电池产品案例(1)

大圆柱电池产品案例(2)

大圆柱电池产品案例(3)

大圆柱电池产品案例(4)

4.5 趋势五

固态电池2026年进入路试阶段

重点主机厂及供应商固态电池量产时间(1)

重点主机厂及供应商固态电池量产时间(2)

...............

重点主机厂及供应商固态电池量产时间(6)

4.6 趋势六

新能源电池技术在商用车领域快速突破,多款产品落地应用(1)

新能源电池技术在商用车领域快速突破,多款产品落地应用(2)

商用车超充电池核心供应商产品及技术汇总(1)

商用车超充电池核心供应商产品及技术汇总(2)

商用车超充电池发展现状

商用车超充电池案例